快手招股书梳理:冲刺短视频赛道第一股,三大变现渠道打造短视频巨头平台

本文来自“文相思煤”,公众号ID:gh_39029029d11a

摘要

2011年成立,2013年推出短视频社交平台,腾讯持股21.57%,最新估值286亿美元

快手成立于2011年,2013年推出短视频社交平台,2016年推出直播业务,2020H1快手MAU达4.85亿,日活跃用户平均每天在快手应用花费超过85分钟,每天访问快手应用平均超过10次。快手集团历史上曾有过六次重大融资,最新一轮融资为2020年1月,共计融资30亿美元,投后估值286亿美元。宿华和程一笑分别持有快手科技12.65%、10.02%的股权,除此之外,腾讯持有21.57%的股权,5Ycapital持有16.66%的股权。其中宿华为公司联合创始人、执行董事、董事长兼首席执行官,2013年加入公司,任职之前先后任职于谷歌(中国)、百度公司;程一笑为联合创始人、执行董事兼首席产品官,创立公司前先后任职于惠普、人人网等公司;首席财务官钟奕祺,2016年加入公司,之前先后任职于宝洁公司、戴尔公司、李宁公司、汽车之家等;首席技术官陈定佳,2015年加入公司,之前任职于腾讯公司。

建立直播、线上营销服务与其他业务(电商、游戏、其他增值服务)变现渠道,2019、2020H1分别实现收入391.2亿元和253.2亿元,同比增长92.7%和48.2%

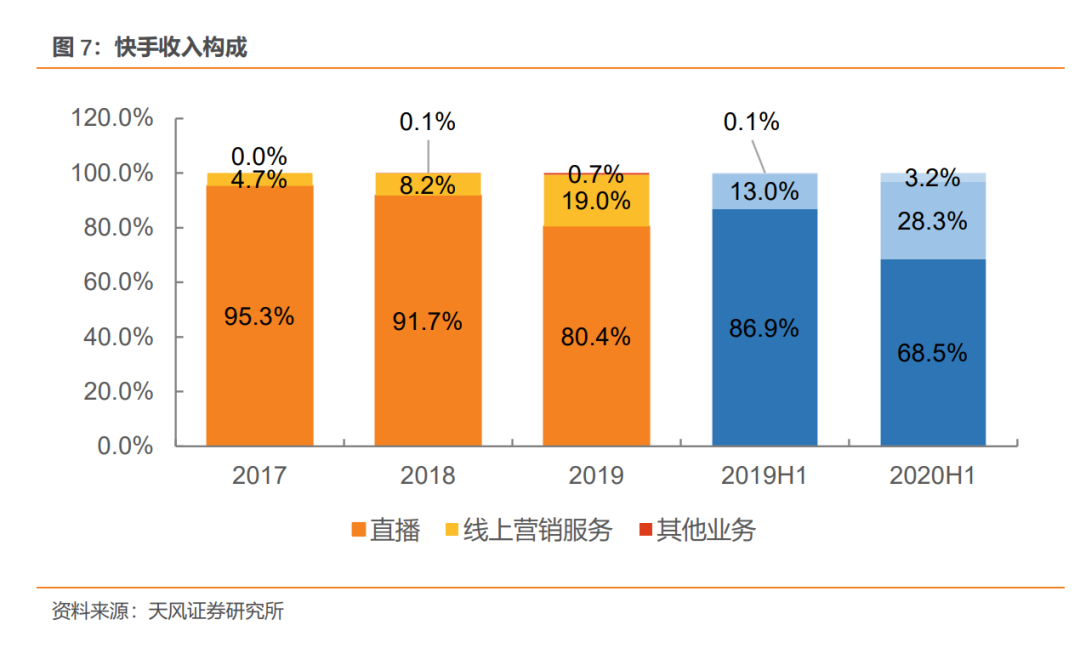

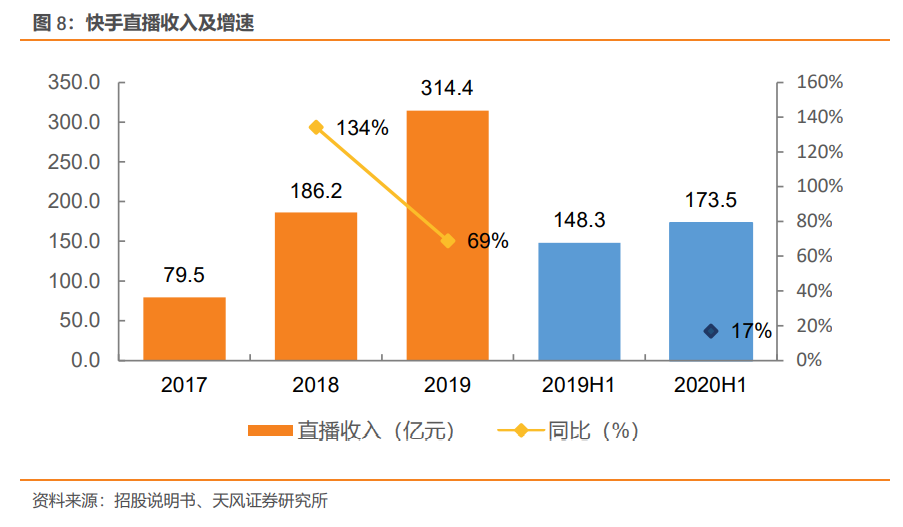

快手是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数计第二大的短视频平台;以及以商品交易总额计第二大的直播电商平台。1)直播收入是公司主要收入来源,但占收入比有所下降。20H1公司直播收入173.5亿元,同比上涨17%,占收入比68.5%,同比下降18.4pct。公司直播收入增长主要源于丰富多样的直播内容以及通过互动功能提升直播用户参与度的能力。20H1平均每月付费用户6400万人,同比上升33.1%,每月付费用户平均收入45.2元,同比降低12.1%。2)在线营销服务收入持续增长,2020H1收入71.6亿元,同比增长223%,占收入比28.3%。公司为客户提供全套在线营销解决方案,主要包括基于效果和基于展示的广告服务,帮助广告商有效触达目标受众,包括短视频广告,展示广告,口头推荐及推广活动。3)2017-2020H1,公司其他业务收入从0增至8.1亿元,占收入比3.2%,增速明显。公司其他业务收入包括电商业务、网络游戏及其他增值服务,电商业务方面,公司建立自有平台快手小店,用户可通过快手小店或第三方电商平台购买商品。20H1快手商品交易总额达到人民币1,096亿元,平均重复购买率达60%以上,成为以商品交易总额计第二大的直播电商平台。

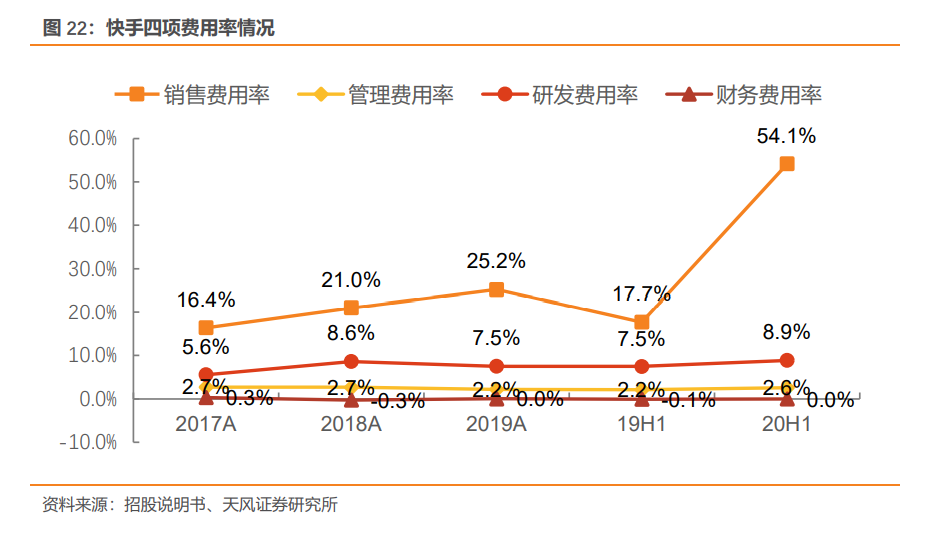

毛利率稳中有升,20H1销售费用率提升影响整体利润水平

1)毛利及毛利率:2019年快手实现毛利141亿元,毛利率36.1%,同比提升7.5pct,20H1实现毛利87亿元,毛利率34.3%,同比提升2pct,公司毛利率基本稳定在30%以上,稳中有升。2)运营费用率:快手运营费用率整体呈现上涨趋势,主要原因在于推广快手极速版与其他应用程序的营销开支以及品牌营销活动使得销售费用率的大幅提升。销售费用方面,公司市场推广投入加大,销售费用由19H1的30亿元增加至20H1达137亿元,销售费用率达54%,同比上升36.4pct。3)经调整归母净利润:快手2019,2020H1实现经调整净利润分别为13.5亿元,-63.5亿元,对应净利率分别为3.4%,-25.1%。净利率大幅下降主要是由于2020上半年进行大规模市场投入、推广快手极速版等应用,销售费用大幅增长所致。

风险提示:用户流失风险,市场变化剧烈风险,互联网监管风险,盈利能力不及预期风险等

目录

正文

1. 基本情况梳理

1.1 发展历程

快手集团注册于2014年2月11日,发展历史可追溯至2011年推出GIF快手,2013年推出短视频社交平台,2016年推出直播业务作为平台的自然延伸,目前建立了直播、在线营销服务、电商、网络游戏、在线知识分享及其他多种变现渠道。具体公司发展历程如下:

2011年,推出移动应用程序GIF快手,供用户制作并分享GIF动图,GIF动图本质上是短视频的雏形。

2012年,成为中国短视频行业的先驱,让用户能够在移动设备上创作、上传及观看短视频。

2013年,推出短视频社交平台。

2016年,推出直播功能作为平台的自然延伸。

2017年,公司于2017年四季度成为全球虚拟礼物打赏量最大的平台,同时开始探索其他变现模式,例如在线营销服务。

2018年,1月份,快手主站的平均日活跃用户数突破1亿,同时开始发展电商业务。

2019年,8月份正式推出快手极速版,同时公司成为全球商品交易金额第二大的直播电商平台。

2020年,截止6月份,中国应用程序及小程序的平均日活跃用户数突破3亿,电商业务商品交易总额超过1000亿元;截止8月份,快手极速版的平均日活跃用户突破1亿。

1.2 产品、内容与用户

●价值观:公司的核心价值观——真实、多元、美好、有益,反映了联合创始人的个人价值观。在价值观驱使下,公司打造了聚焦于中国多元、朝气蓬勃且充满活力但却经常被忽视的普通大众人群的技术平台。

●产品:公司主要产品为快手,用户主要通过公司一系列的移动端应用(包括快手主站、快手极速版及快手概念版,统称快手应用)来访问公司的平台。快手应用使用方便,易于浏览,能够让用户发现和寻找内容、与他人社交互动以及创作内容和表达自我。公司亦提供工具来简化内容创作者的工作流程,并协助商家在平台上开展各种商业活动,包括用于照片及短视频录制、编辑及上传的应用程序、协助游戏直播的应用程序,以及电商商家用于管理平台上店铺的应用程序。同时公司提供多款具备不同内容格式及风格(例如长视频及专业自制内容)的其他应用程序。公司也提供短视频及直播应用和相关工具的国际版本。

●内容形式:公司提供内容形式主要为短视频、直播与其他内容。

短视频是用户在公司平台上生产和消费的主要内容形式。通过鼓励真实性及多样性的文化,并提供易于使用的工具使任何用户均可成为内容创作者,公司使内容创作过程大众化,并真正创建了一个展示普通用户真实生活的平台。截至2020年6月30日,快手应用每月的平均短视频上传量超过11亿,累计超过260亿个短视频上传至快手应用。

公司于2016年在平台上推出直播功能,直播是短视频的自然延伸,用户可进行实时社交及参与活动。直播可以多种形式进行,包括一对多、PK及多人直播。截至2020年6月30日,快手应用开展了近十亿场直播活动。

快手也让用户用图文结合的方式上传图片以及用图片和文字形式发布动态,与粉丝分享想法,记录难忘生活时刻。

●用户群体:快手拥有庞大且参与度较高的用户群,用户可以扮演多个角色——以观众的身份享受丰富的内容及成为内容创作者的粉丝;以创作者身份通过创作及分享供其他用户欣赏的短视频或直播与其他用户进行动态互动;作为买家及卖家在电商平台上进行交易。2017年、2018年、2019年以及2020年上半年,快手应用的平均日活跃用户分别为0.67亿、1.17亿、1.76亿及2.58亿,平均月活跃用户分别为1.36亿、2.41亿、3.30亿及4.85亿。2020年上半年,日活跃用户平均每天在快手应用花费超过85分钟,每天访问快手应用平均超过10次。截至2020年6月30日,累计超过5亿名用户曾于快手应用上传短视频。

下图展示了快手生态系统及相关互动。用户可在快手平台上接触到丰富的内容, 通过短视频或直播进行创作,出售和购买产品等等。商家可以在快手平台上宣传及销售自己的产品与服务。丰富的互动形式加深了用户和商家对平台的依赖。

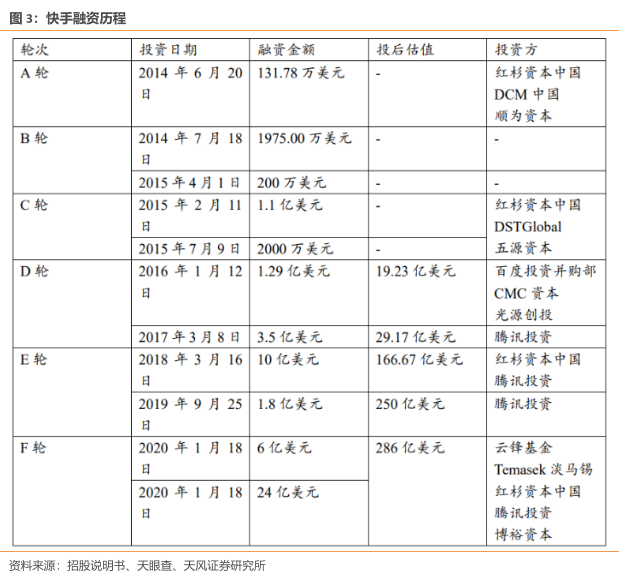

1.3 融资历程

快手集团作为优秀的独角兽公司,在资本市场上频频受到投资者的青睐,快手集团历史上曾有过六次重大融资,最新一轮融资为2020年1月,共计融资30亿美元,投后估值286亿美元。

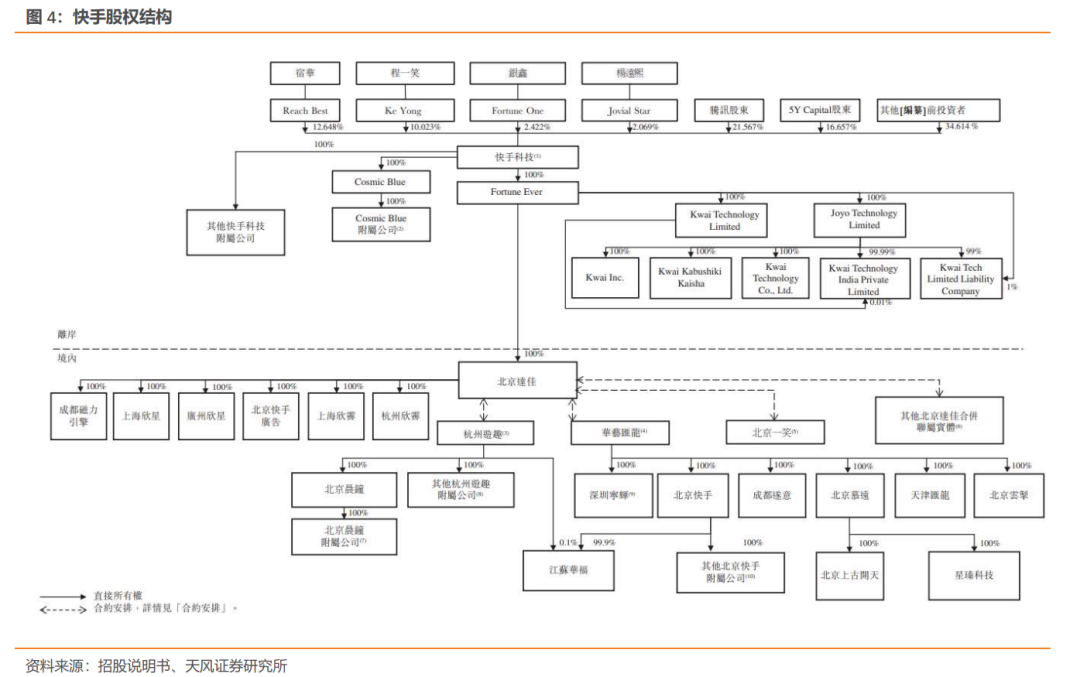

1.4 股权结构

截止招股书签署日,宿华和程一笑分别持有快手科技12.65%、10.02%的股权,两人分别持有A类股权和B类股权,其中A类股权每一股代表10票投票权,B类股权每一股代表1票投票权,同股不同权。除此之外,腾讯持有21.567%的股权,5Ycapital持有16.657%的股权。

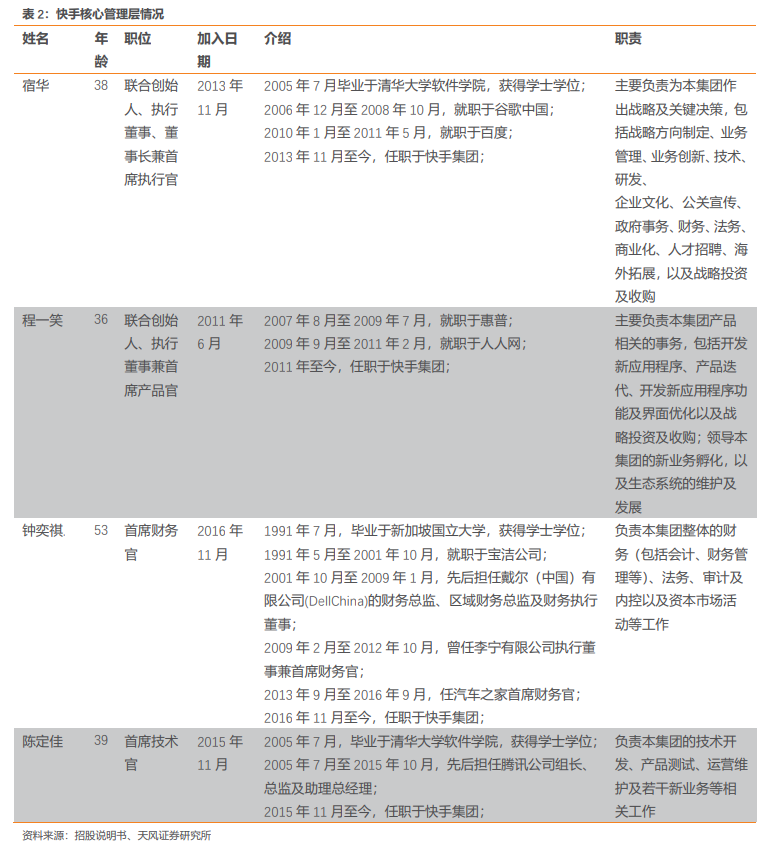

1.5 核心管理层

宿华,联合创始人、执行董事、董事长兼首席执行官,毕业于清华大学,创立公司之前先后任职于谷歌(中国)、百度公司,目前主要负责为集团作出战略及关键决策,包括战略方向制定、业务管理、业务创新、技术、研发、企业文化、公关宣传、政府事务、财务、法务、商业化、人才招聘、海外拓展,以及战略投资及收购等。

程一笑,联合创始人、执行董事兼首席产品官,创立公司前先后任职于惠普、人人网等公司,目前主要负责本集团产品相关的事务,包括开发新应用程序、产品迭代、开发新应用程序功能及界面优化以及战略投资及收购;领导本集团的新业务孵化,以及生态系统的维护及发展。

钟奕祺,首席财务官,1991年毕业于新加坡国立大学,加入公司之前先后任职于宝洁公司、戴尔公司、李宁公司、汽车之家等,主要负责本集团整体的财务(包括会计、财务管理等)、法务、审计及内控以及资本市场活动等工作。

陈定佳,首席技术官,2005年毕业于清华大学,加入本公司之前任职于腾讯公司,主要负责集团的技术开发、产品测试、运营维护及若干新业务等相关工作。

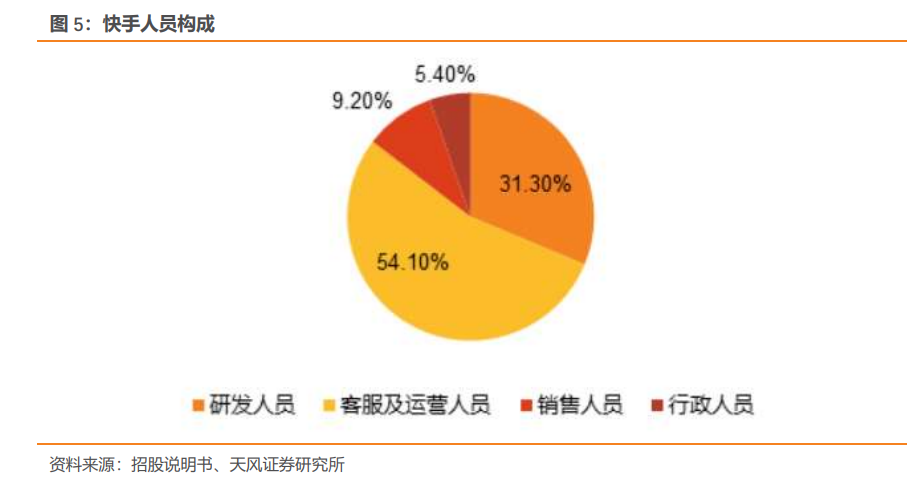

1.6 人员构成

快手集团员工以研发人员和客服及运营人员为主。截止2020年6月30日,公司共有16,387名员工,其中研发人员5,127人,占比为31.3%,客服及运营人员8,868名,占比为54.1%。

2. 业务构成

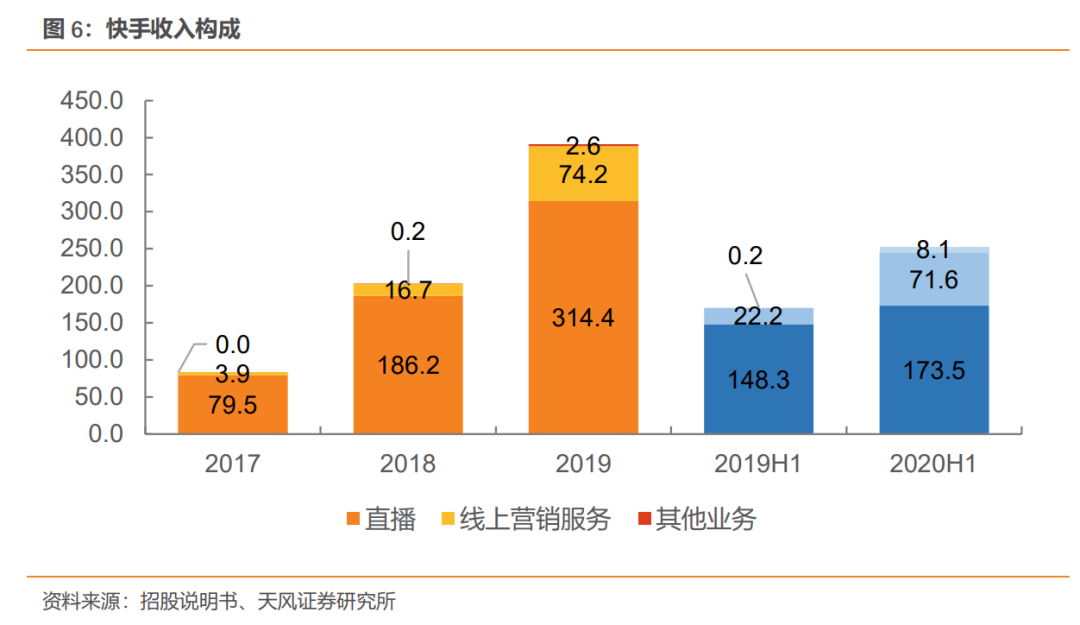

公司收入主要由直播、线上营销服务与其他业务(电商、游戏、其他增值服务)三部分构成,其中直播收入是第一大收入来源,占比逐年下降。公司于2016年开始变现,并将继续加强及丰富变现模式。2017年、2018年、2019年与2020H1,直播收入是公司的第一大收入来源,由于线上营销服务与电商等业务的发展,直播收入占收入的比例逐年下降,分别为95.3%、 91.7%、80.4%、86.9%及68.5%。

2.1 直播业务

公司收入主要来自直播业务,直播业务通过向观众销售虚拟物品获得收入。虚拟物品的人民币等值价格介乎约人民币0.1元至约人民币2,000元之间,观众购买虚拟物品后将其作为礼物赠送给主播表示支持和赞赏,收入于观众将虚拟物品赠送给主播时确认。观众将虚拟物品赠送给主播前,销售虚拟物品的所得款项入账列为客户预付款。

公司直播收入整体上升,占收入比有所下降。2017年、2018年、2019年与截至2019年及2020H1,直播所得收入分别为79.5亿元、186.2亿元、314.4亿元、148.3亿元及173.5亿元,20H1同比上涨17%。公司直播收入增长主要源于丰富多样的直播内容以及通过互动功能提升直播用户参与度的能力。

直播收入受直播付费用户数量及付费用户平均收入的影响。由于公司持续扩展用户群及提升用户参与度,直播付费用户数量增加。特定期间的直播每月付费用户平均收入按该期间直播业务收入除以该期间直播平均每月付费用户计算。随着用户群体扩大,不同期间的直播付费用户平均收入可能会有所波动。

直播内容涵盖各种主题,可满足不同用户的兴趣和需要,并帮助用户发展或发现新的兴趣爱好。平台上的部分热门内容分类包括生活、幽默、才艺、美食、旅游及家庭。此外,快手已成为众多团体和兴趣群体的聚集地,用户分享共同的兴趣,包括文化遗产、生活技能、知识共享、个人健康以及其他新颖的兴趣。无论是当红音乐家、技术爱好者、健身达人、家庭主妇、商人还是农民,快手都有能吸引他们的内容。这既反映了公司内容的多样性,也反映了快手致力以真实的方式记录和提升普通人的生活。

公司为用户提供多渠道互动方式,打造富有朝气且活跃的社群。用户在平台的互动主要围绕平台的内容,用户藉此分享共同爱好并彼此建立联系。平台最常见的互动功能包括点赞、分享、关注、评论、私信、打赏、PK及多人直播。截至2020年6月30日止六个月:

●快手短视频及直播合计获1.5万亿次点赞及60亿次分享

●有近80亿对互关

●超过1,220亿条用户评论

●累计发送逾400亿条私信

●促成的主播PK达4.14亿次

2.2 在线营销服务

公司向客户提供全套广告服务,以使其有效接触其目标受众,包括短视频广告;展示广告;口头推荐;及推广活动。短视频广告以可点击的缩略图形式与其他推荐短视频投放在双列界面,或以不同频率在其他视频之间显示在上下滑动界面。短视频广告看起来及感觉上都像是内容创作者上传的常规内容,但被标识为广告,并可能包含广告商推广的产品或应用程序的链接。展示广告以开屏启动广告、传统横幅广告、标志及魔法表情植入在快手应用的多个页面(包括电商平台)投放。广告商可在直播间加入图标或文字广告,或可委聘主播推广其产品。公司也利用多个广告与部分品牌进行更广泛的推广活动,其中可能包括与多个主播协调在直播时展示产品或品牌。

公司为客户提供全套在线营销解决方案,主要包括基于效果和基于展示的广告服务,帮助广告商有效触达目标受众。基于效果的广告服务的呈列及交付方式主要为显示可点击缩略图的短视频,收入于用户点击客户提供的链接时确认。基于展示的广告以首页弹出广告、横幅广告、标志及魔法表情植入等形式在平台的多个页面投放,收入于广告展示期间确认。公司也提供快手粉条,客户通过付费方式在指定时间内向目标观众推广其短视频或直播,快手粉条产生的收入于合约推广期间确认。

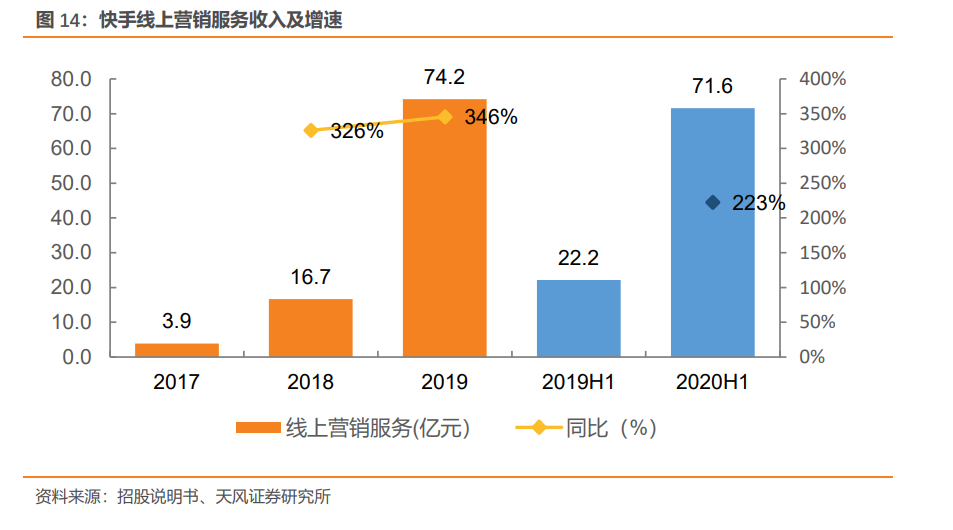

公司来自在线营销服务的收入日益增加,2017-2019年分别实现收入3.9亿元、16.7亿元、74.2亿元,2018-2019同比增长326%、346%,2020H1达71.6亿元,同比增长223%。随着公司对在线营销客户的吸引力不断增强,公司预计在线营销服务收入会持续增加。

公司为内容创作者提供快手粉条,以满足生态系统自然产生的内容创作者营销需求。客户通过付费方式在指定时间内向目标数目的观众推广其短视频或直播。快手粉条使希望增加粉丝数量或视频观看次数的内容创作者以简单的方法达到目的。

2.3 其他业务

公司其他业务收入包括电商业务、网络游戏及其他增值服务。对于电商业务,公司允许商家在平台推广及销售货品并就通过平台完成销售的货品收取销售佣金。电商业务有关的收入于货品销售完成时确认。对于网络游戏及其他增值服务,收入在服务合约下的履约责任达成时确认。

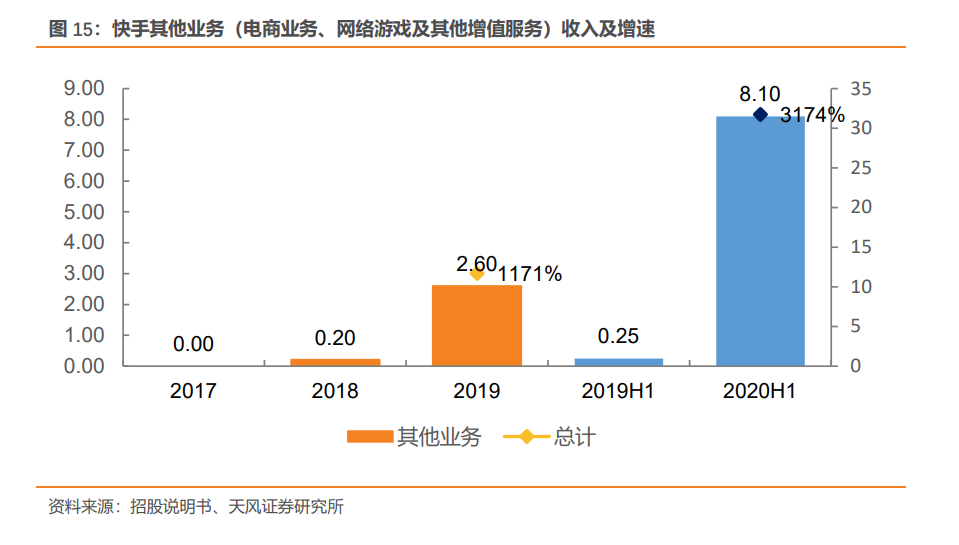

公司其他业务收入基数较小,占收入比较低,成长速度明显。2017-2019年收入从0增长到2.6亿元,20H1实现8.1亿元收入,同比增长3174%。

2.3.1 电商业务

2018年8月公司推出电商业务,电商业务增长迅速,20H1商品交易总额达到人民币1,096亿元,平均重复购买率达60%以上。用户通过在直播、短视频或用户数据页面中提供的链接,在快手或通过第三方电商平台购买产品。快手按所售产品价格及类型收取佣金。作为直播内容的自然延伸,直播电商内容是电商业务增长的主要动力。直播电商内容包括大量商家及推广人员与用户互动以实时营销各种产品。主播及短视频创作者(包括品牌及零售商)使用直播、短视频及平台上的数据页面向观众营销及推广产品。截至2020年6月30 日止六个月,平均重复购买率达60%以上。

建立自有平台快手小店,用户可通过快手小店或第三方电商平台购买商品。用户可像在传统电商平台一样直接在快手小店购买产品及服务。公司积极监督快手小店所出售产品的质量,并随机抽查所出售产品的质量。买家亦可留下评论,为平台卖家建立信誉及阻止不当行为。用户直接通过快手应用及网站或内容创作者在直播、短视频或用户数据页面中提供的链接访问快手小店。同时平台也为商家提供多种渠道销售产品,为用户提供无缝的在线购物体验。通过平台,用户可于直播、短视频或用户数据页面中点击主播及短视频创作者提供的链接,获得第三方电商平台的产品及服务。

2.3.2 网络游戏业务

公司于2018年1月开始于平台策划及提供移动端游戏,为用户提供自身开发的游戏及第三方制作的游戏。用户可于快手应用的游戏标签页面查看移动端游戏,继而被导向快手应用内直接玩小游戏或下载其他移动端游戏应用程序。公司通过用户于游戏内购买获得收入,购买包括为提升游戏内的体验而购买虚拟货币或虚拟物品。

平台上大部分移动端游戏为独家代理或联合营运。由第三方游戏开发商所制作的游戏,快手与开发商订立收入分成合约。快手为第三方游戏开发商提供广泛的移动端游戏发行渠道,并获得游戏分成收入。联合营运移动端游戏的开发商负责游戏服务器的托管及维护。同时,快手也在自研移动端游戏。

2.3.3 知识共享内容

2018年夏季,快手在平台开始提供知识共享内容,主要包括由普通用户分享的技能及其他教育内容。知识共享内容可以提前录制或以直播形式开展。

3. 财务情况

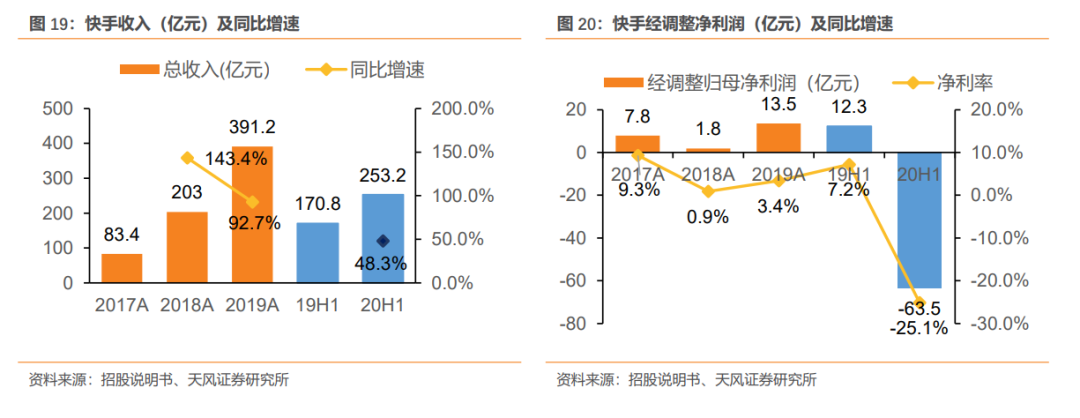

快手科技2019年和2020年H1分别实现收入391.2亿元和253.2亿元,分别同比增长92.7%和48.2%,实现经调整净利润分别为13.5亿元,-63.5亿元,对应净利率分别为3.4%,-25.1%。净利率大幅下降主要是由于2020上半年进行大规模市场投入、推广快手极速版等应用,销售费用大幅增长所致。

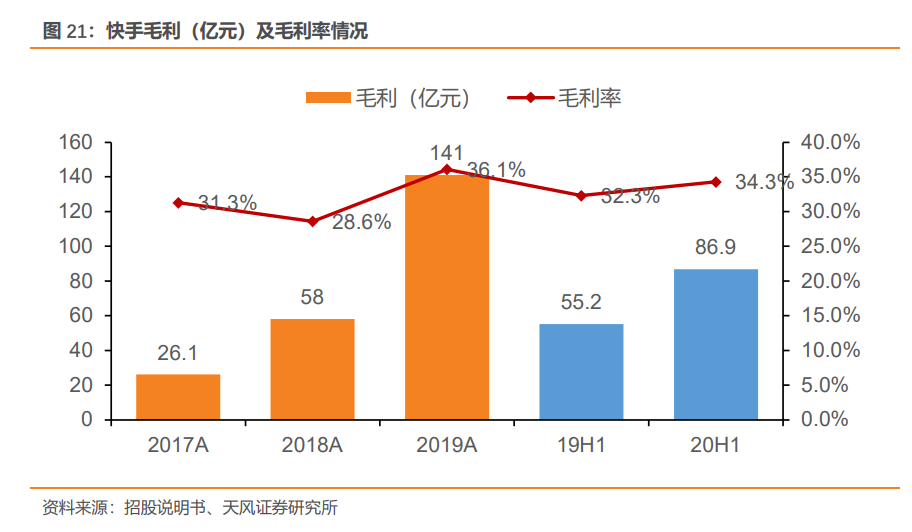

毛利及毛利率方面,2019年公司毛利141亿元,20H1实现毛利87亿元,公司毛利率基本稳定在30%以上,2019及20H1毛利率上行,2019年公司毛利率36.1%,同比提升7.5pct,20H1毛利率上升2pct到34.3%,整体毛利率稳中有升。

费用率方面,快手运营费用率整体呈现上涨趋势,主要原因在于推广快手极速版与其他应用程序的营销开支以及品牌营销活动使得销售费用率的大幅提升。

1) 销售费用方面,公司市场推广投入加大。销售费用由19H1的30亿元增加至20H1达137亿元,销售费用率达54%。主要是由于推广快手极速版与其他应用程序的营销开支以及品牌营销活动开支增加。

2) 管理费用方面,公司雇佣更多行政管理人员。管理费用由19H1的3.68亿元增加78.0%,至20H1达6.55亿元。主要是为支持业务发展而增加行政管理人员数目,导致雇员福利开支增加。

3) 研发费用方面,公司持续加大研发投入。研发费用由19H1的13亿元增加76.5%,至20H1达23亿元。主要是由于快手科技持续投资人工智能、大数据及其他先进技术导致研发人员数目大幅增加,导致研发人员薪酬福利开支增加。

4) 财务费用方面,公司账面现金充足,财务费用率维持在较低水平。19H1财务收入0.13亿元,主要是由于定期存款利息收入,部分被租赁负债利息开支抵消。20H1财务费用0.008亿元,主要是租赁负债利息开支。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP