好未来(TAL.US)20Q2季报点评:暑假增长符合预期,利润受拖累,秋季收入增速指引放缓

本文来自微信公众号“象牙塔”,公众号ID:gh_1b067b6c03c8,本文作者项倩雯

核心观点

好未来(TAL.US)增长符合前期指引,秋季指引低于前期预期。2QFY21实现营收11.03亿美元(yoy+20.8%),贴近18%~21%指引上限&符合我们的模型预期。3QFY21指引10.61亿-10.94亿美元,同增28%~32%,低于我们模型38%的预期,差异主要来自网校业务增速同比放缓。

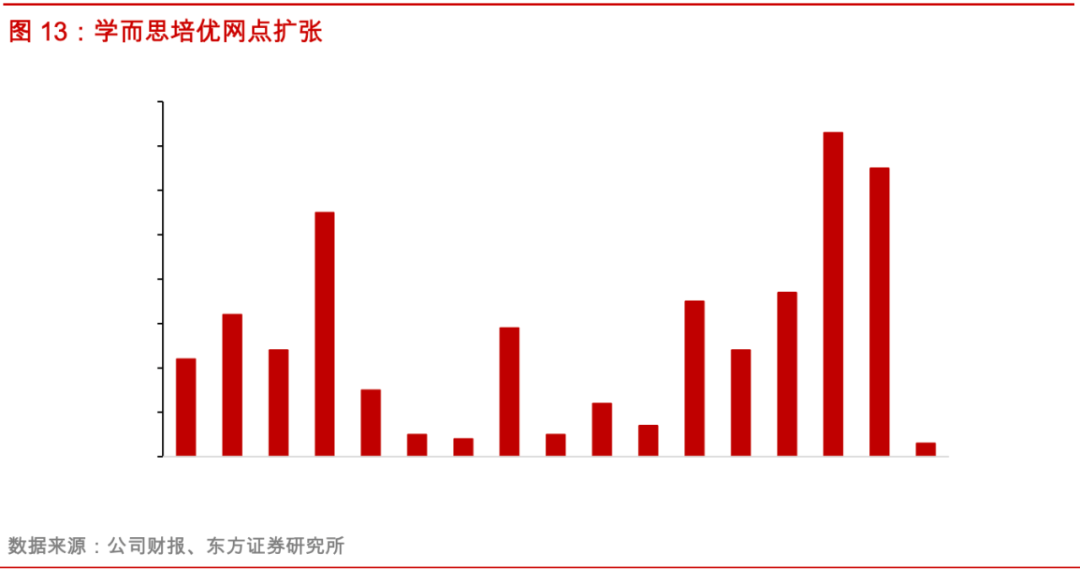

线下业务缓慢复苏,培优Online战略位置提升。Q2培优实现收入6.29亿元(USD/RMB yoy+7%/7%),人次同比增长31%(其中学而思在线人次yoy+130%),客单价制约收入复苏进程,培优业务ASP同比下降19%/18%(USD/RMB),ASP下降主要受到学而思在线业务客单价较低和培优线下促销所致。培优网点总数达到716,环比增加3个网点,新进入咸阳,由于上季度新进入20个城市,因此在本季度扩张速度有所放缓。截止Q3本季度,已经扩张了14,还有超过50在计划中,后续扩张持续。

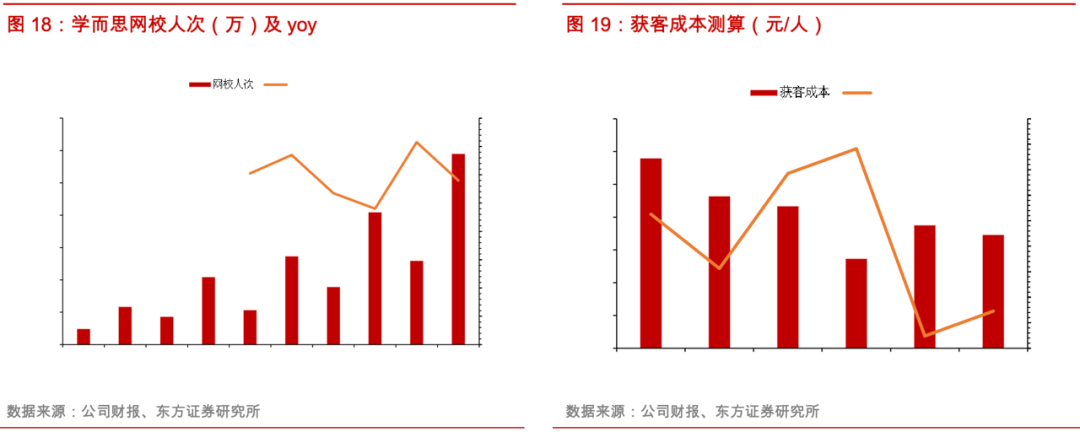

线上业务边际获客压力大,存量获客成本规模经济逐步显现。Q2网校实现收入2.87亿元(USD/RMB yoy+87%/88%),占公司整体收入的26%(前值17%),人次达到294w人次(yoy+116%)。行业竞争加剧获新难度提升,公司预计Q3收入增速与Q2持平。获客成本从两个角度来看,从费用率来看,假设线下销售费用稳定,网校markting/收入为102%(21Q1为61%,qoq+41%|20Q2为118%,yoy-16%)。从单人次获客成本来看,网校单人次获客成本691元(yoy-25%),连续两个季度下降,规模效应逐步显现,但盈利能力仍受到行业竞争环境影响。

财务预测与投资建议

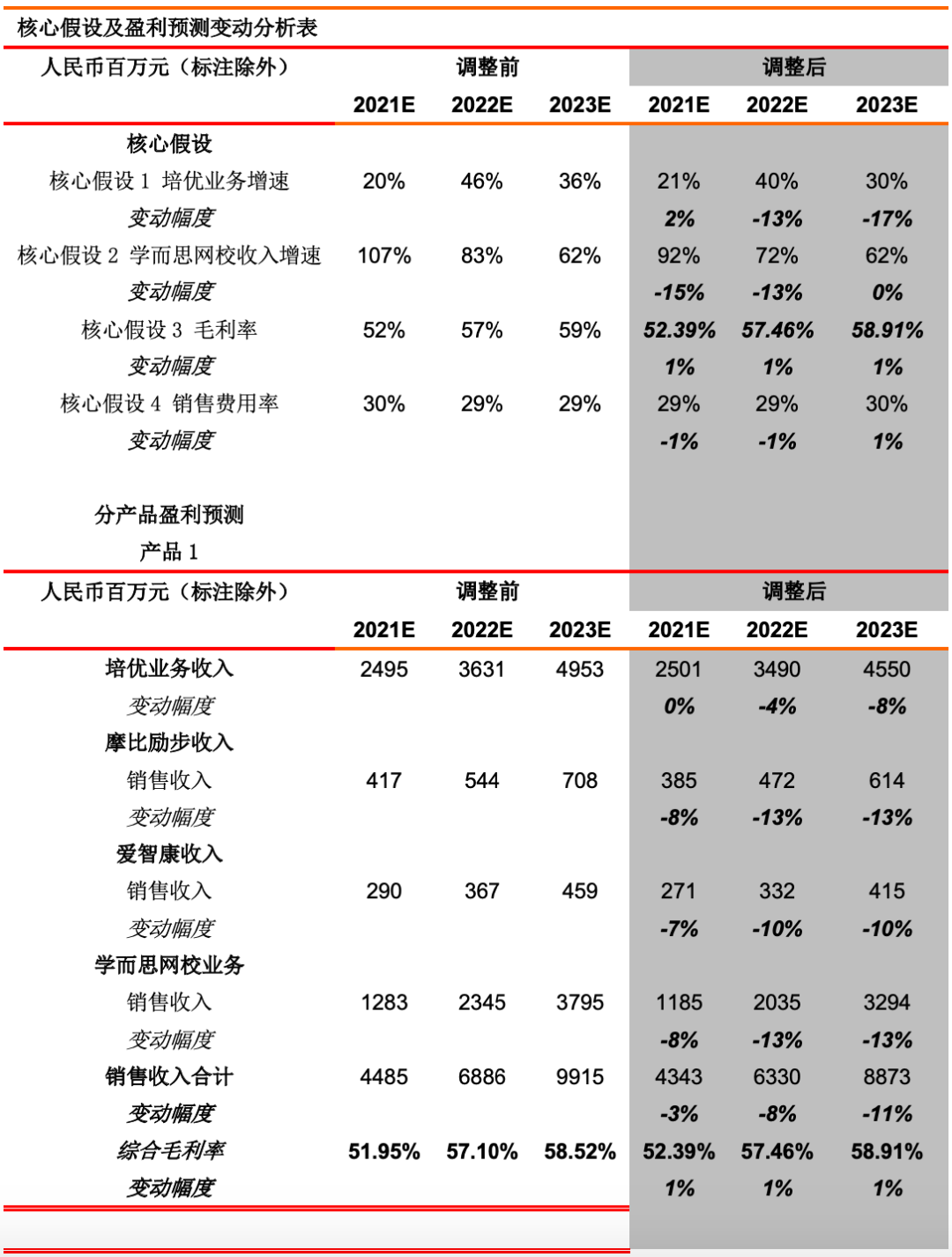

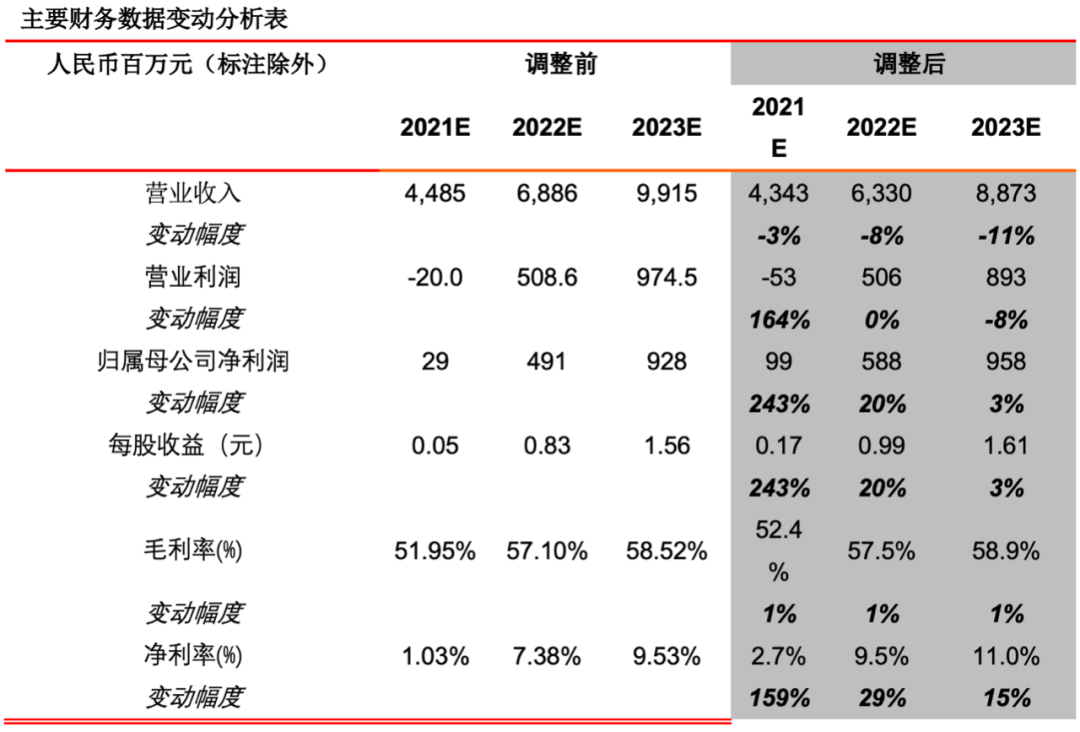

战略投入年,我们收入预测调整为21-23E为43.43/63.30/88.73亿(原预测44.9/68.86/99.15亿)美元,延续分部估值法,以22财年为估值期间:对于线下业务,我们预计22E线下业务净利润率14.8%,对应可比公司PE为48.4x,对应市值308.5亿。对于线上业务,对应可比公司PS为8.6x,对应市值175亿美元。线上线下市值合计484亿美元,对应目标价80.64美元,维持“买入”评级。

风险提示

网校增长不及预期,线下复苏进度不及预期

报告正文

1. 春季增长符合预期,网校增速行业性放缓

春季收入增贴近前期指引上限,符合我们前期模型预测。21Q2公司实现收入11.03亿美元,同比增长20.8%%(USD)/21.6%(RMB),收入贴近18%~21%(USD)/35%~38%(RMB)的指引上限,符合我们人民币口径下21.1%的预测。正价就读总人次同比增长67.4%,达到429.4w,得益于线下和线上业务的快速增长。

培优小班业务缓慢复苏,学而思在线保持高速增长。21Q2培优业务实现收入6.29亿美元(USD/RMB yoy+7%/7%),正价人次同比增长31%,占公司整体收入的57%(前值63%)。增长动力主要来自于学而思在线的快速增长,学而思在线人次同比提升130%。由于暑期优惠和学而思在线的客单价先对较低,导致ASP下滑显著19%(USD)/18%(RMB)。培优在线战略地位提升,公共卫生事件期间承载线下流量,用户习惯逐步养成,公司开始大力推广学而思培优产品线,可以看到在上海地区,夏季学期的学生中有12万的线下学生人次,而培优在线15万人次,人次规模已经超过线下,学而思在线产品打磨初见成效。

网校业务增速放缓,就读人次符合预期。21Q2网校业务实现收入2.87亿元(USD/RMB yoy+87%/88%),占公司整体收入的26%(前值17%)。暑期持续投放下,暑期正价人次同比增长116%,达到294w人次(此前我们的预期为293w)。客单价由于产品组合和课程优惠,客单价有所下降,收入/正价人次计算客单价,客单价同比下滑13.4%。

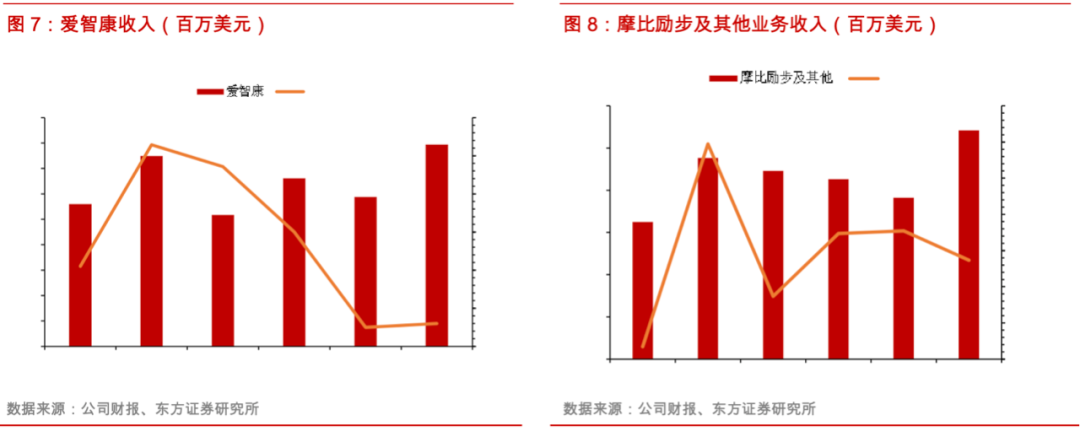

爱智康保持稳定增长,摩比励步及其他业务增长稳健。21Q2爱智康实现收入0.79亿美元,同比增长6% (USD)/ 6% (RMB),增速与上一季度持平。而摩比励步及其他业务板块,主要涵盖摩比、励步和toB业务,toB业务在公共卫生事件期间需求显著提升,该业务板块增长较为稳健,实现收入1.08亿美元,同比增长14%(USD)/15%(RMB)。

2. 暑期网校高投入持续,盈利能力承压

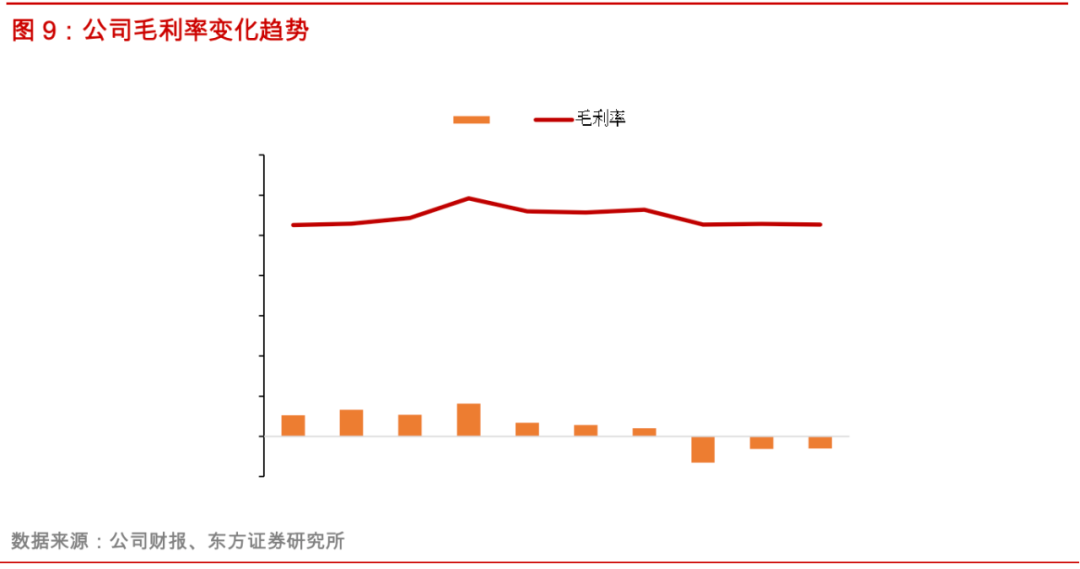

课程优惠券的后置效应显现,对毛利率产生负面影响。2QFY21公司毛利率52.7%(yoy-3%,我们预期52%),下降幅度符合我们预期,毛利率主要受到两方面的影响,网校高毛利业务占比提升对毛利率有正向影响,然而线下客单价的下降和公共卫生事件对产能填充进程有负面影响,毛利率下降幅度高于综合口径,后期随着客单价的回升,我们预计毛利率逐步进入复苏通道。

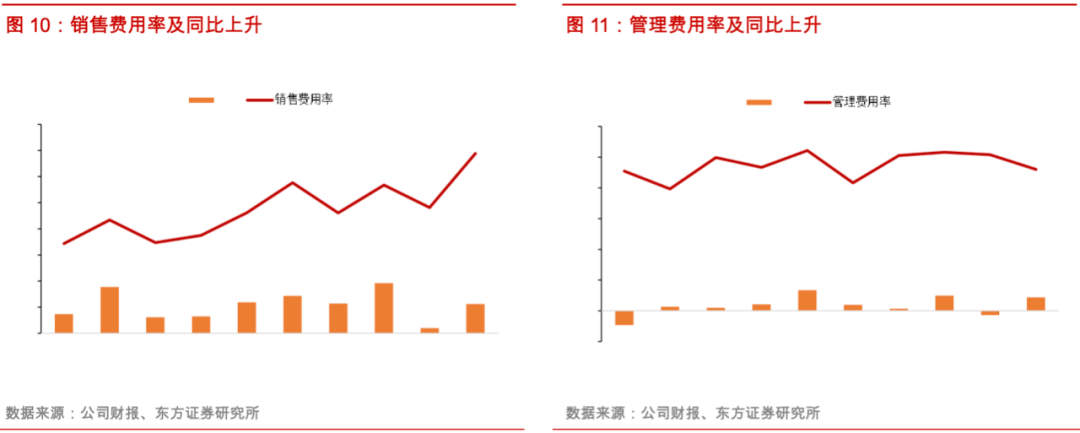

暑期网校投放预计为20亿,存量获客成本持续下降。网校业务占比提升到26%,较去年同期上升9%,在线大班业务特点获客成本高,因此从公司层面来看,销售费用率处于上升期,Q2销售费用率达到34%(上升幅度低于我们前期38%的预期) ,网校规模效应体现。管理费用由于上个季度进行了大规模扩张,管理费用率达到23%,同比上升2.2%,管理费用上升幅度超此前预期。

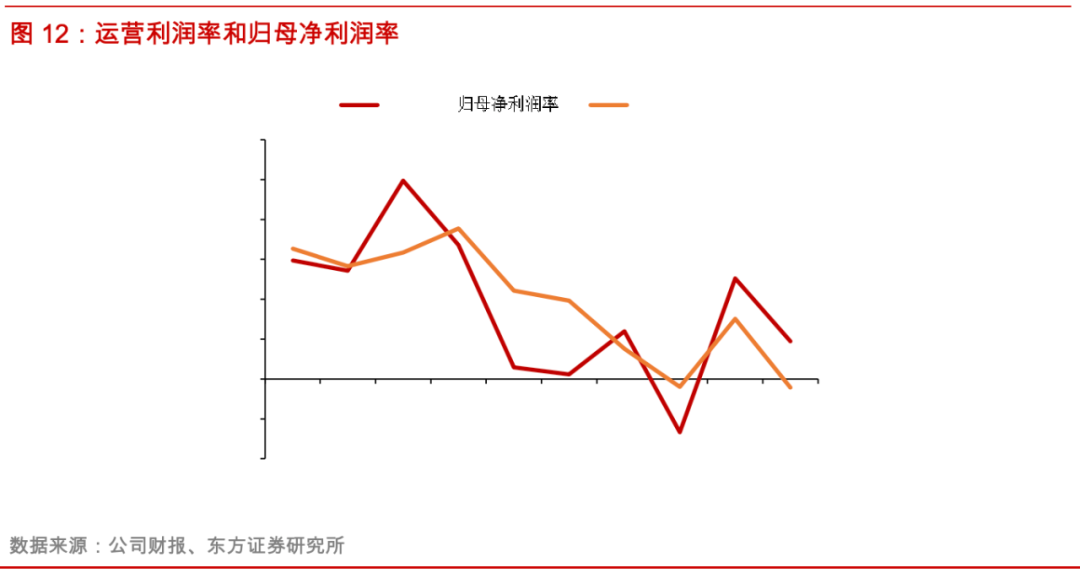

综合成本和费用的变化,线下缓慢复苏和线上高投入致运营利润率同比下降。21Q2实现non-gaap经营利润0.37亿美元,non-gaap营业利润率为-1.1%(yoy-11%),经营利润率同比下滑;non-gaap 归母净利润为0.52亿美元,利润率为5%,yoy+4%,主要受到非经常损益亏损减小所致。

3. 线下短期受公共卫生事件影响扩张放缓,网校规模效应显现

3.1 公共卫生事件压制扩张速度,秋季扩张速度复苏

本季度网点扩张放缓,Q3网点计划复苏。21Q2培优网点数达到716,培优网点新开22个、关闭19个,净增量3个,网点净增长有所放缓(上个季度净增网点65),增长放缓主要受到公共卫生事件的负面影响所致。随着公共卫生事件得到有效控制,公司在秋季加大力度进行网点扩张,截止10月已经新设立14个网点,后续仍有50个网点在计划中,后续网点扩张可持续。

3.2 网校保持龙头地位,存量获客成本下行

网校业务收入增速放缓,存量获客成本下行持续。21Q2网校收入2.87亿元(USD/RMB yoy+87%/88%),网校人次达到294w(yoy+116%),人次增速环比下滑,反映行业性新客获取压力较大。(yoy+116%)。获客成本从两个角度来看,从费用率来看,假设线下销售费用稳定,对应Q2网校markting/收入为107%(21Q1为61%,qoq+46%|20Q2为118%,yoy-11%)。从单人次获客成本来看,网校单人次获客成本691元(yoy-25%),连续两个季度下降,规模效应逐步显现,盈利能力仍受到行业竞争环境影响。

行业竞争烈度超预期,公共卫生事件流量对获客成本下降低于预期。一级市场上猿辅导作业帮先后进行了融资,截止目前猿辅导在2020年融资达到224亿人民币,作业帮已达98亿人民币,一级市场资金支持,线上投放边际效率在降低,公共卫生事件虽然一定程度缓解了获客成本的上升,但整体来看,新获客成本依然保持上升趋势。

盈利预测与投资建议

盈利预测

投资建议

线下业务短期发展受阻,网点扩张将在后续季度逐步显现,线上随行业趋势放缓。我们延续首次覆盖报告中《产品打磨与课程深研并举,教育产品创新王者:好未来首次深度覆盖报告》,对线上和线下采用分部估值法,21财年受公共卫生事件影响大,市场估值体系延续上季财报以22财年为基数:对于线下业务,我们预计22E线下业务净利润率14.8%,对应可比公司PE为48.4x,对应市值308.52亿。对于线上业务,对应可比公司PS为8.6x,对应市值175亿美元。线上线下市值合计484亿美元,对应目标价80.64美元,维持“买入”评级。

风险提示

网校增长不及预期、网校业务需要大规模投放支撑,暑期投放力度不及预期或导致线下复苏进度不及预期、公共卫生事件改变用户行为习惯,线下需求或超预期减少,线下复苏进程或受阻。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP