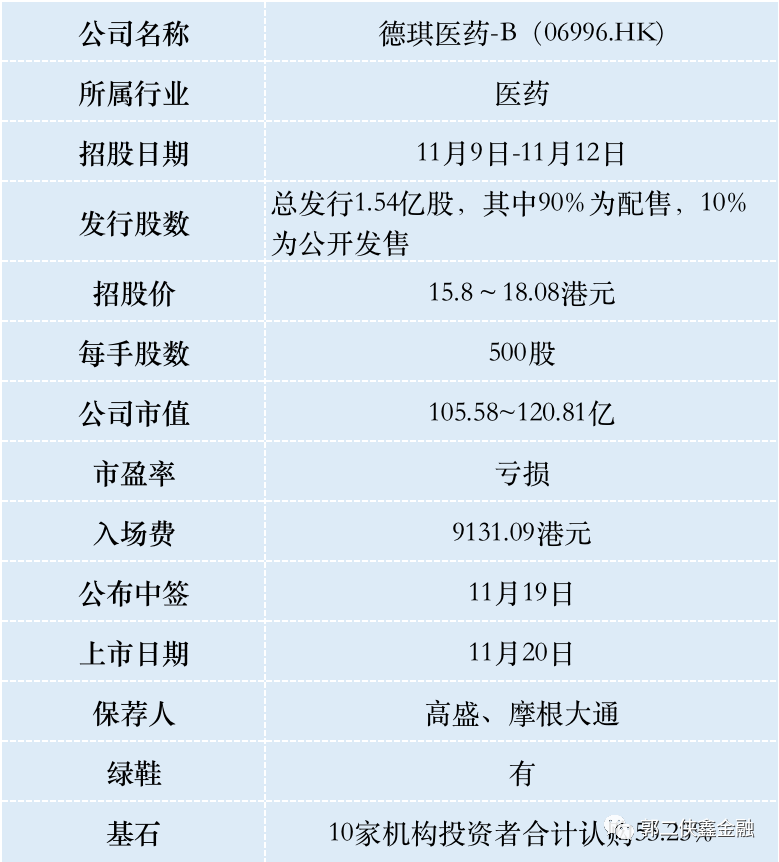

港股打新 | 德琪医药(06996)10名豪华基石阵容认购53.25%,公司2020年上半年亏损5.38亿元

本文来自“郭二侠新金融”

带B的生物医药公司上市,因为还未盈利,无法用传统的市盈率估值,全靠想象力,反正在新药商业化之前不能证伪,是资金炒作的好去处。

二、公司概况

德琪医药(06996)是一家临床阶段专注于创新抗肿瘤药物的生物制药公司,公司的独特性来源于行业领先的研发能力以及开发新抗肿瘤疗法的差异化战略方法。

公司成立于2016年,创始人梅建明博士此前曾在新基担任全球临床研发负责人,领导了多款抗肿瘤药物的多国家和地区临床研究,在加入新基之前,梅建明曾在诺华(NVS.US)和强生(JNJ.US)担任多个全球临床研发负责人职位,曾在美国国家癌症中心(National Cancer Institute,NCI)完成了8年的癌症和临床研究。

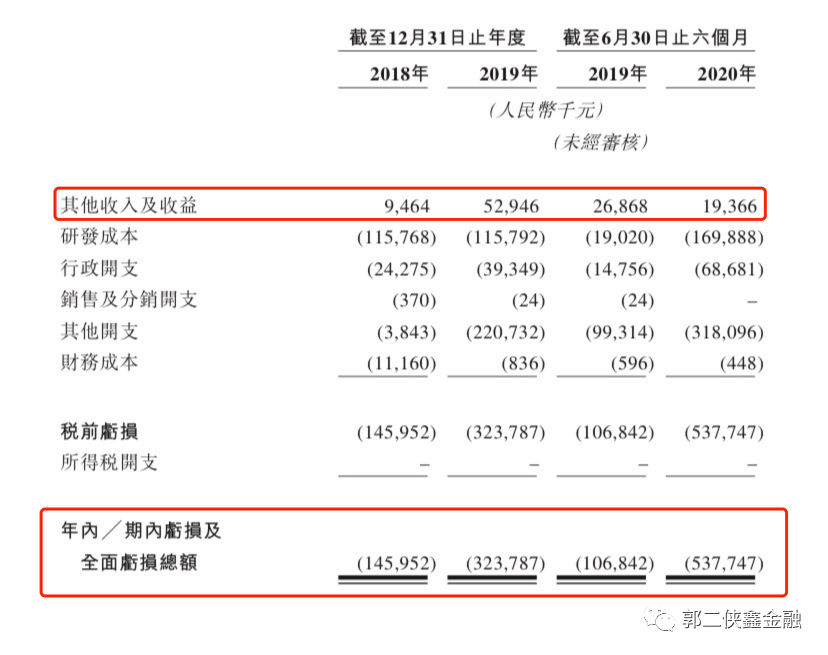

财务数据显示,在过去的2018年、2019年两个财政年度及2020年上半年,德琪医药的收入分别为946.4万、5,294.6万和1,936.6万人民币;相应的净亏损分别为 1.46亿、3.24亿和5.38亿人民币;研发开支分别为 1.16亿、1.16亿和1.70亿人民币。

目前,德琪医药的研发管线中有12款创新药,其中,2款进入晚期临床、4款处于早期临床,6款处于临床前研究阶段。根据招股书,其核心产品ATG-010是同类首款,ATG-008则是潜在同类首款。

ATG-010(selinexor)是同类首款且唯一的一种选择性核输出蛋白抑制剂的口服抗癌药物,已获得美国FDA批准。

该产品可以促使肿瘤抑制蛋白在细胞核内积累,选择性诱导癌细胞凋亡。目前,ATG-010正在中国地区进行难治复发性多发性骨髓瘤和难治复发性弥漫性大B细胞淋巴瘤,两个适应症的Ⅱ期注册临床研究。

ATG-008(onatasertib)是潜在同类首款的第二代口服双靶点的 mTORC1/2 抑制剂。

相较于传统的 mTORC1 抑制剂 ATG-008 能抑制mTOR 信号通路的疗效提高,有克服传统抑制剂缺点的潜力。目前,公司正在开展针对晚期实体瘤的单药或与免疫检查点抑制剂拓益(特瑞普利单抗)联合用药的研究。

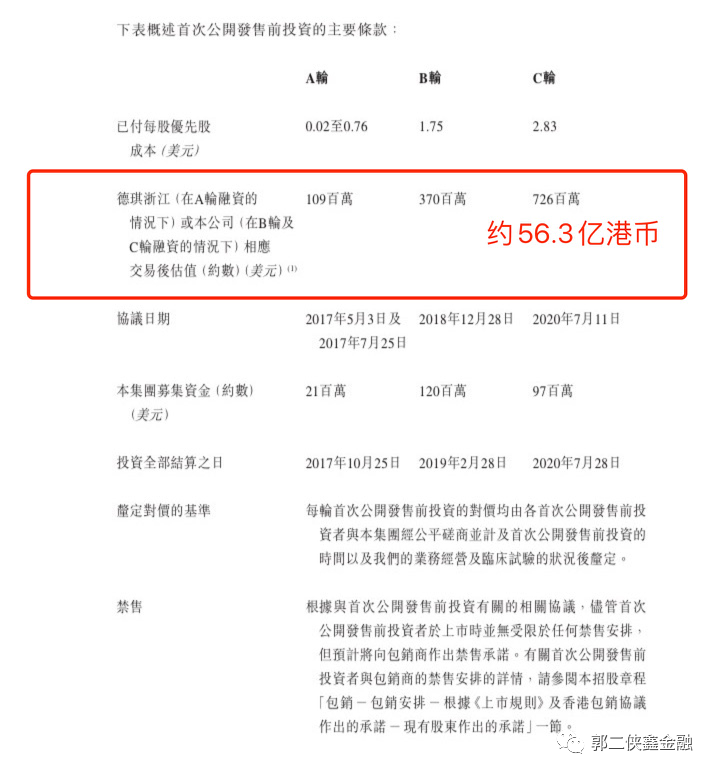

德琪医药IPO前于2017年8月及2019年1月分别获2100万美元A轮及1.2亿美元B轮融资。

今年7月完成由富达投资领投的9700万美元C轮融资,此轮同时引入高瓴创投、GIC公司两家机构背书,老股东启明创投、博裕资本继续投资。估值为7.26 亿美元,约56.3亿港币,按照本次发行中间价计估值113.2亿港币,4个月估值翻倍。

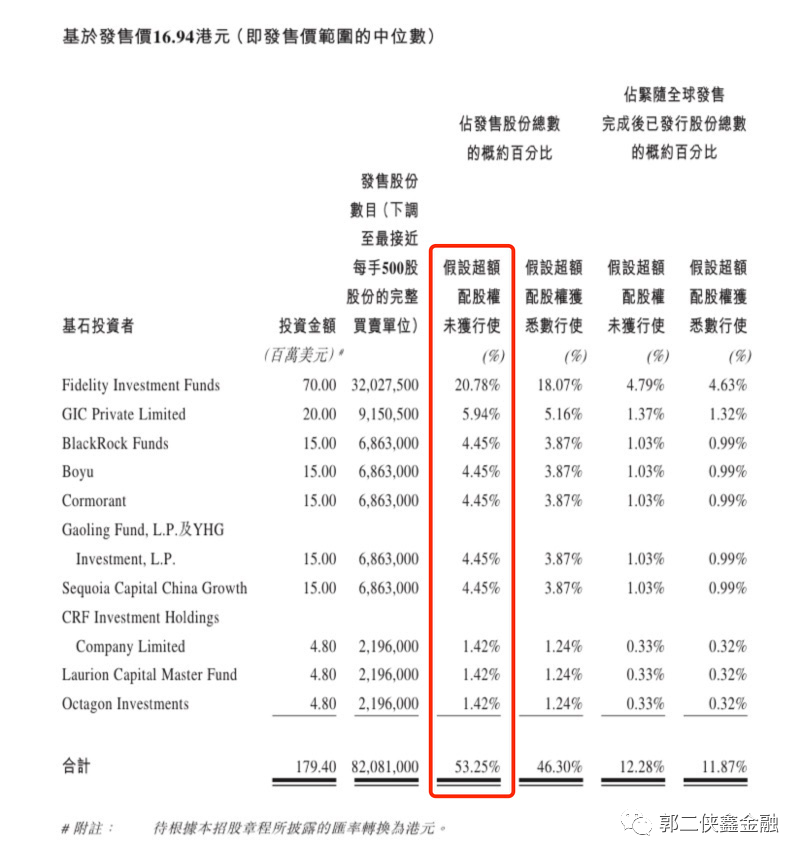

此次发行又引入10名阵容豪华的基石投资者,包括富达投资、GIC新加坡政府投资公司、贝莱德、博裕资本、高瓴资本、红杉资本等,合共认购约1.79亿美元等值股份,以发行中间价计占发售股份53.25%,并设有6个月禁售期。

行业方面,目前在港交所上市的未盈利医药公司一共23家,最近11家公司只有药明巨诺(02126)上市首日破发,而且现在已经涨回来了,资本市场对医药股的热度还在。

保荐人高盛和摩根大通,其中高盛作为稳价人,历史保荐多家未盈利的医药公司,护盘还算积极。

三、综合点评

德琪医药和荣昌医药很像,估值几个月翻倍,现在的市场行情普遍如此,打新的投资人太多,好公司的估值也跟着水涨船高,而公司自己还觉得被贱卖了。

基石阵容豪华,基本把国配部分包圆了。很多基石还是发行前的投资人,按照之前的规律,老股东愿意再来拿货肯定是利好,老股东比一般人更了解公司发展状况。

四、预测中签率

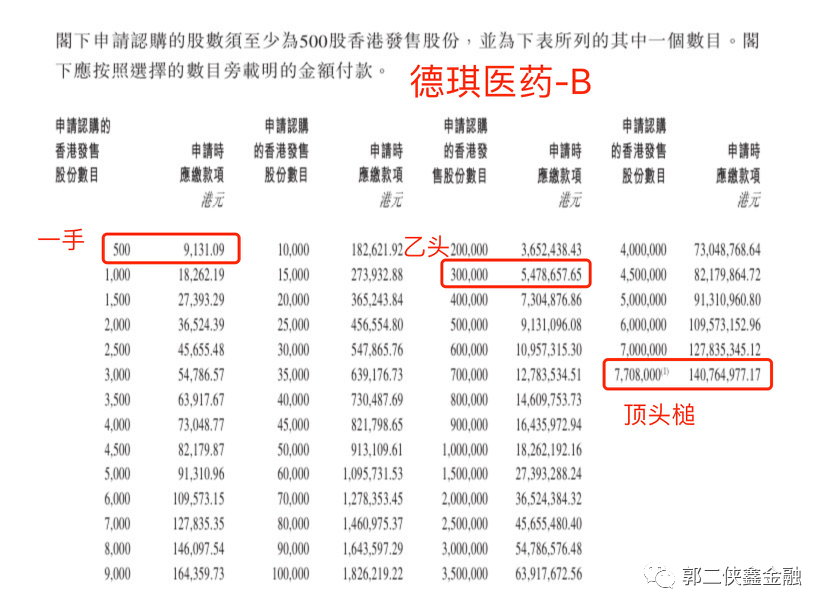

香港公开发售1540万股,每手500股,合计30800手,在不启动回拨的情况下,甲乙组各获配15400手。

打新乙头需要申购30万股600手,参考药明巨诺甲乙组各获配4.89万手,26万申购,乙头中签6手,德琪医药预计乙头中签6-10手

五、本人操作计划

郭二侠计划申购一个乙头+诺干一手摸,占总资金的3成左右,加上此前金科服务申购的2成资金,现在手里还有一半预备弹药。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP