中金看海外:宣伟(SHW.US)的建涂王者之路,如何指引民族涂料崛起?

本文来自微信公众号:中金点睛,作者李可悦 陈彦等

宣伟(SHW.US)作为全球建筑涂料龙头,营收、净利润、市占率均为全球第一。本文通过深度复盘150年来宣伟成长历程,从产品、品牌、渠道等角度解析其护城河构建史,并结合中美市场差异为我国涂料企业发展提供趋势性的参考借鉴。

摘要

宣伟(SHW.US)总营收近180亿美元,在美国建涂市场市占率超50%。而在美国,家居建材基本由大型零售商主导,宣伟是如何另辟蹊径,步步为营呢?我们认为宣伟在渠道、品牌上的不断积累,打造了宽厚的护城河,获得全客群青睐。具体体现在:

►产品与品牌力:产品创新开创先河、品宣投入强化认知。宣伟(SHW.US)坚持以创新为基石,提升用户效率为导向,开创涂料史上多项第一(包括预拌涂料、涂料罐、涂刷滚筒、乳胶漆等)。同时,1995年以来宣伟(SHW.US)大幅增加广告费用(平均每年约2.5亿美元,占营收2-5%),并占据各大黄金时段,提升消费者认知。品牌定位上,前期宣伟将自身打造为涂料专家(可解决任何涂料问题);后期以色彩卡片构造宣伟世界,以完美的色彩搭配吸引终端消费者,并且成功“出圈”得到其他非目标客户喜爱,提升了品牌的知名度以及消费属性。

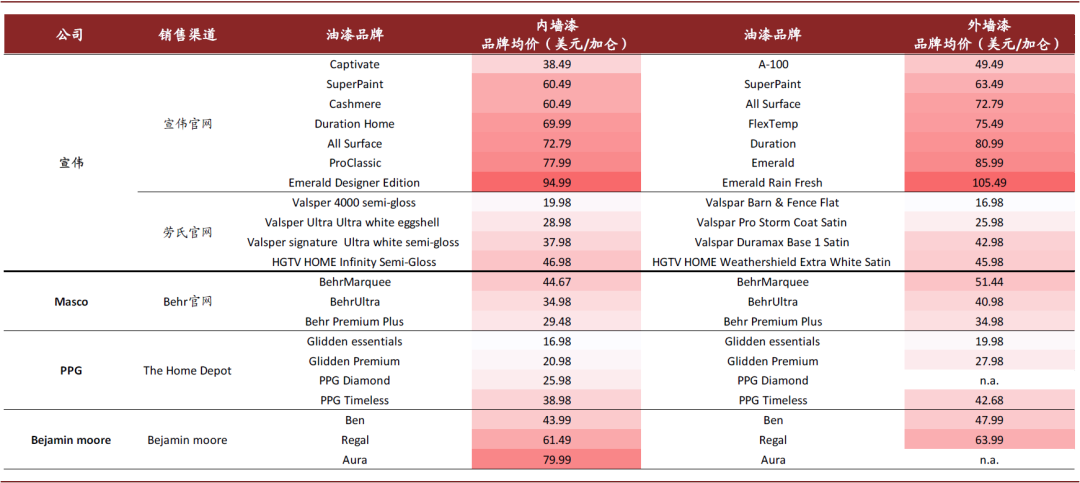

► 渠道与服务力:全客群覆盖,差异化服务取胜。现阶段美国DIY、专业客户各自占比约38%/62%,而前者偏好大型商城渠道,后者偏好专业门店。针对专业客户,宣伟在北美市场拥有4000+家直营门店,覆盖密度、广度远超同行,以专业员工对接专业客户,提供品牌背书、账期折扣、周到配送等服务,相比其他渠道具备天然服务和专业优势,我们估算2019年专业客户占宣伟建涂收入约80%,专业客户领域市占率超60%;针对DIY客户,宣伟收购的子品牌多元,以不同子品牌切入各大建材商城,形成多商城渠道覆盖。

估值方面,主要受行业景气度、净利润增速影响。宣伟1990-2010因利润增速较慢,市盈率基本落后标普500约5x。2010年后,行业自底部向上,公司净利率大幅改善,增速上行,估值提升至约1.5x PEG,中枢在25.4x,催使戴维斯双击。

中美差异下,新房、存量时代各有侧重。由于我国在客户消费习惯、渠道结构上与美国具备较大差异(国内DIY比例少,经销渠道、集采为主)。取他山之玉,我们预计渠道的精简化、扁平化,产品差异化、品牌个性化将是我国建涂企业发展方向。而如今国内尚处于新房、B端主导的时代,我们测算2019年B端占比超50%,新房时代下,市场重心更侧重于厂商的综合实力(服务、保供、账期、产品性价比等)。随未来存量时代来临,我们估算2030年重涂占比超50%,对应CAGR为6.1%,而新房需求将存在一定下滑。但订单的零散化导致重涂时代下,渠道的可得性以及品牌的知名度将成为获客关键。同时,我们认为在现阶段,涂料企业需在渠道端紧抓扁平化、数字化、小B化;品牌端紧扣差异化、平台化。

集采趋势下,我们看好当前民族涂料企业在B端时代凭借优异保供、产品性价比,有望快速放量、抢占市场。未来随重涂逐渐主导,品牌与渠道将成获客重点,我们重点关注品牌端的差异化投入与服务赋能下与小B端渠道的深度绑定。

风险

竣工需求不及预期,行业竞争加剧。

正文

美国市场与宣伟概览

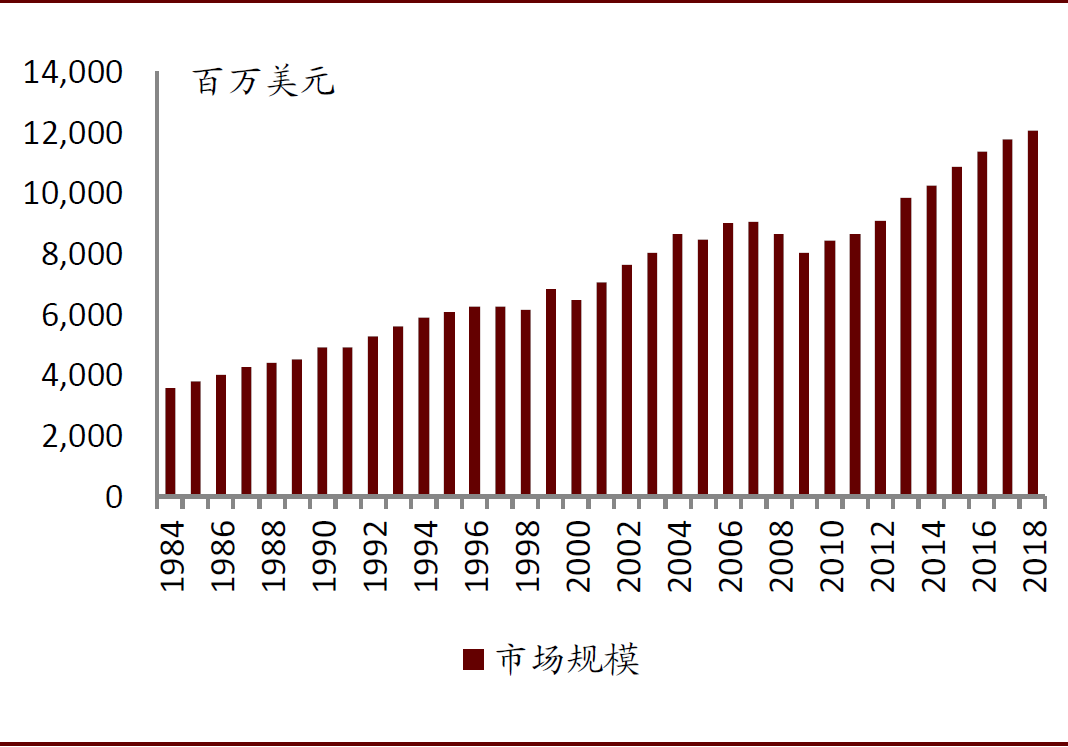

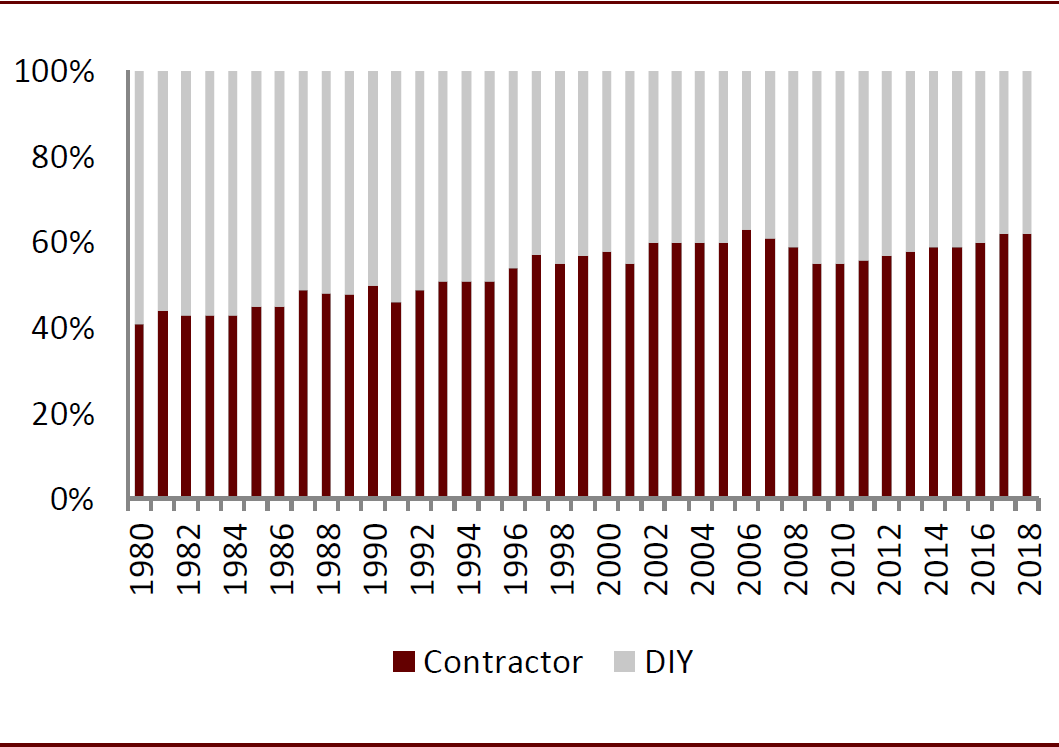

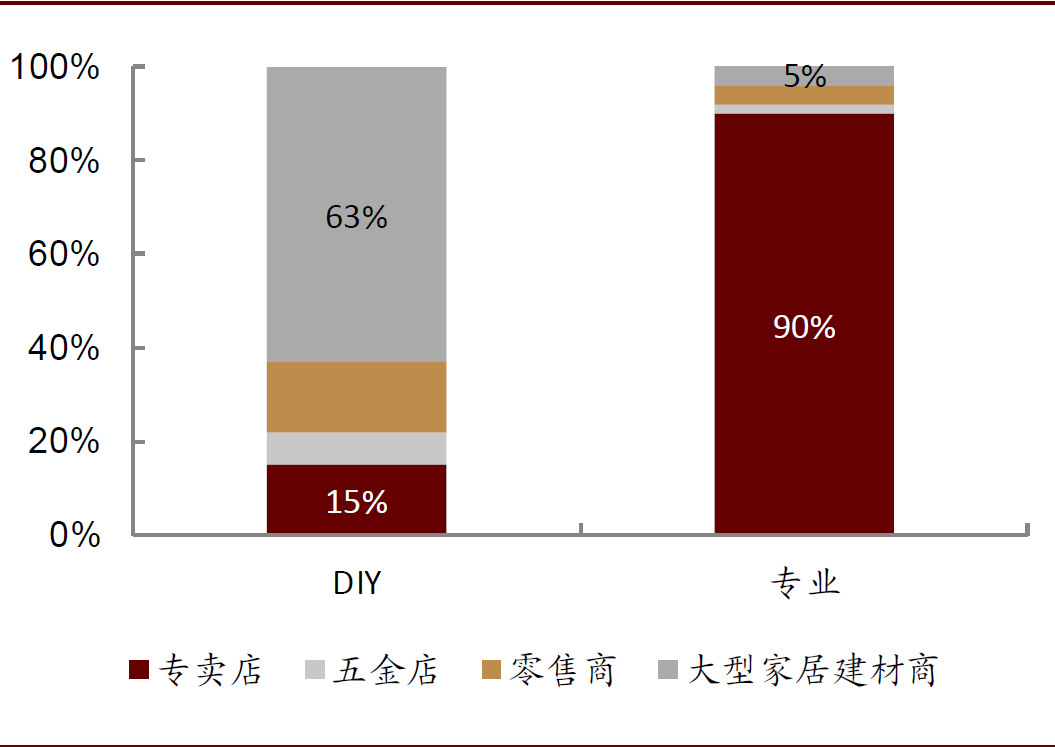

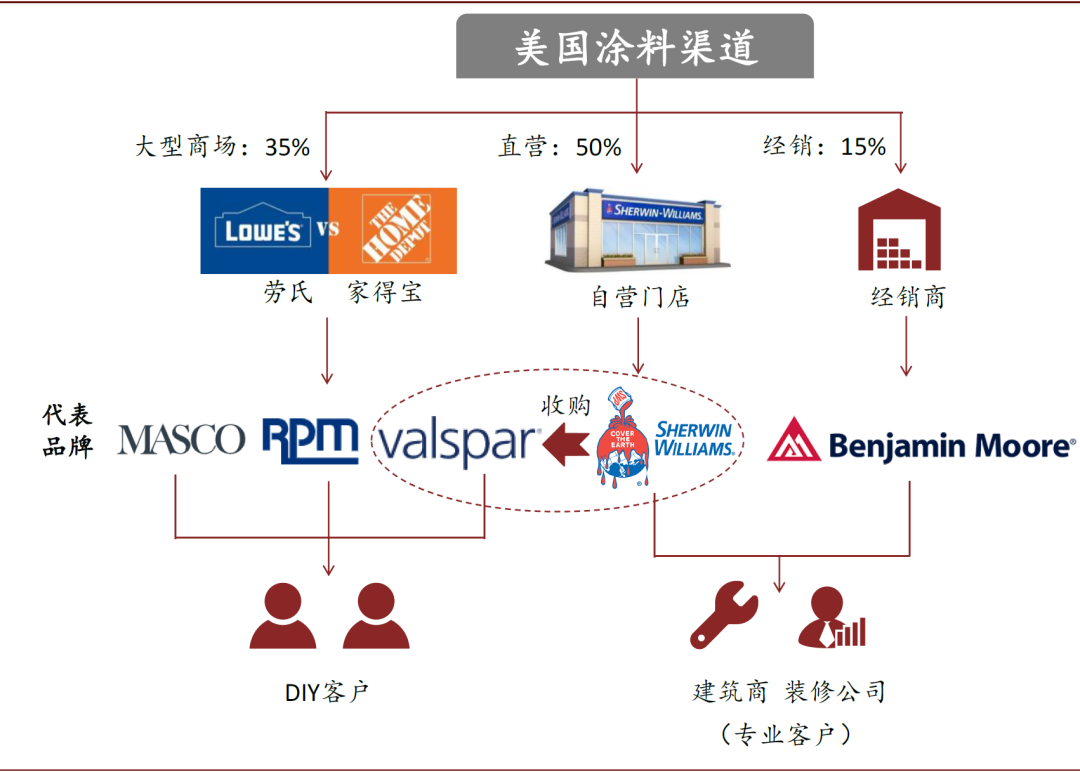

2018年美国建筑涂料市场规模约120亿美元,1988-2018年CAGR约3.4%,而自2009年阶段性低点至2018年CAGR则达到4.6%,略有提速。而美国下游客户大致分为两大类,DIY(Do-it-yourself)客户与专业客户(Contractor)。在80年代,婴儿潮人口占比较高,动手能力较强,DIY客户占比约60%。现阶段千禧一代人口占比提升,双职工家庭增加,DIY占比下降,DIFM(Do-it-for-me)提升,使得专业客户占比提升至62%,且仍处于上升趋势。对于DIY客户,成本敏感性居多,偏好在大型家居建材商城采购,而专业客户注重专业服务,更偏好专业的直营门店。

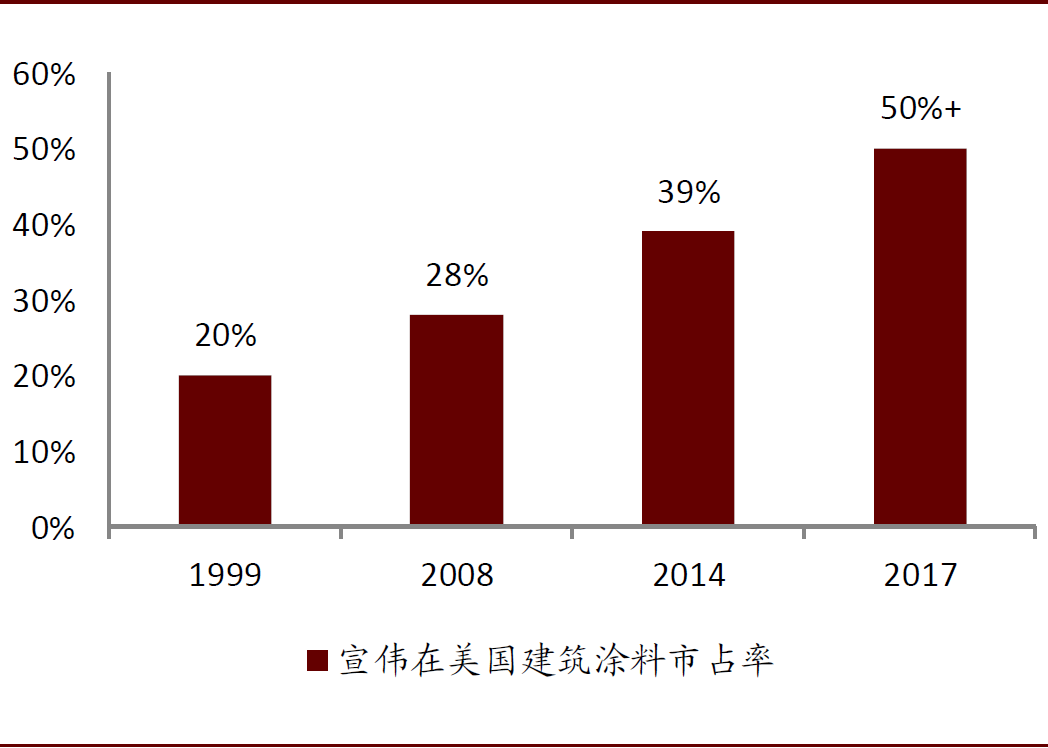

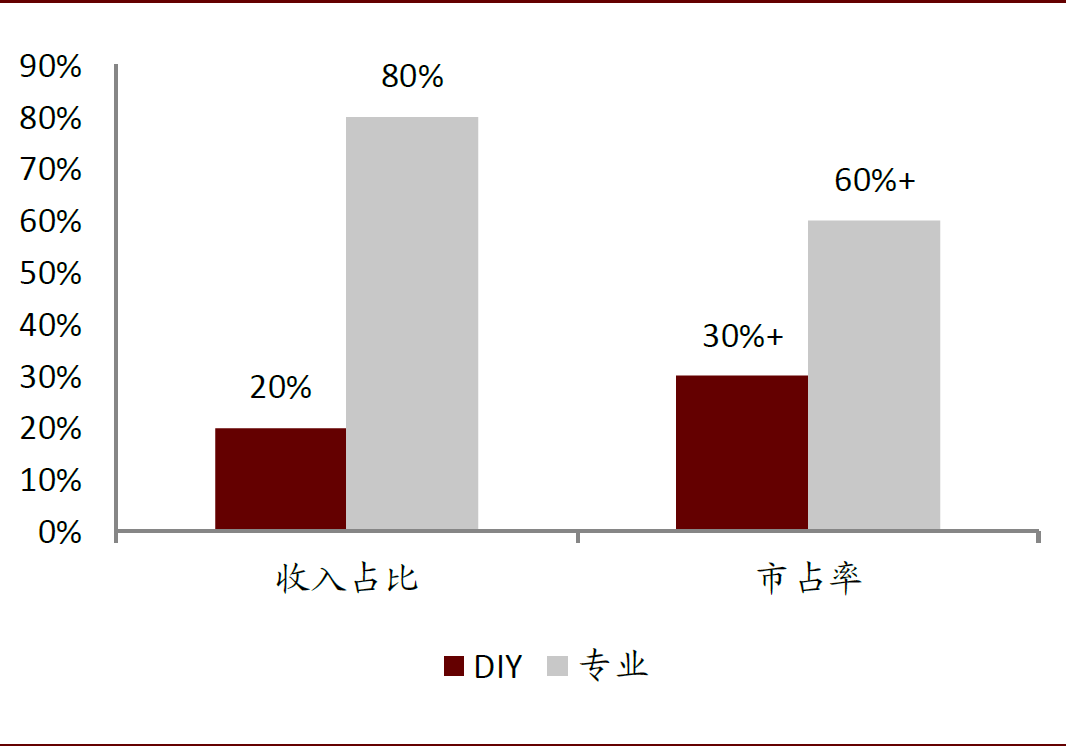

宣伟作为全球第一的涂料企业,紧抓DIFM潮流,于1980年便聚焦于专业客户市场,不断扩充门店、增加密度,抢获专业客户市场份额,并通过并购子品牌加码DIY客户市场,以此宣伟从1999年的20%市占率上升至2017年市占率超50%。2019年宣伟在美国的建筑涂料收入中有80%来源于专业客户,并在此市场市占率超60%;约20%来源于DIY客户,市占率超30%。

图表: 美国涂料市场规模

资料来源:U.S. Census,CS Homebuilding Team,中金公司研究部

图表: 北美DIY客户分渠道占比

资料来源:公司公告,中金公司研究部

图表: 美国DIY客户、专业客户渠道偏好占比(2019年)

资料来源:公司公告,中金公司研究部

图表: 宣伟在美国建筑涂料市占率估算

资料来源:公司公告,中金公司研究部

图表: 宣伟建筑涂料在不同渠道的收入占比以及市占率(2019年)

资料来源:公司公告,中金公司研究部

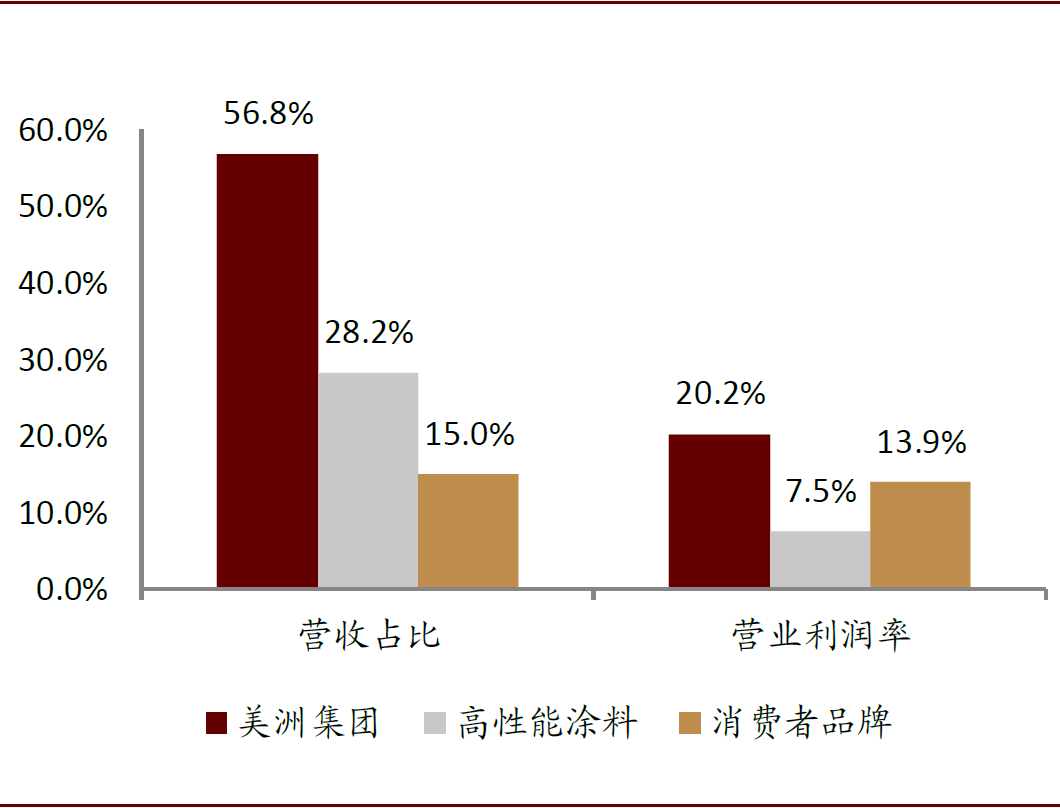

图表: 宣伟分渠道收入占比及营业利润率(2019年)

资料来源:公司公告,中金公司研究部;注:美洲集团、消费者品牌基本可看作为宣伟的直营门店与大型零售商渠道

美国亦存在分布广泛的大型家居建材商城(家得宝(HD.US)、劳式(LOW.US)分列第一、第二),因拥有物美价廉、品种丰富的产品,深受DIY客户喜爱,在建材销售领域有较高的市占率(2019年38%/25%)与话语权。部分美国建筑涂料企业如MASCO(MAS.US)、RPM(RPM.US)、PPG(PPG.US)等,主要通过商城渠道销往DIY客户。在零售商的强势主导下,这些涂料企业毛利率、应收账款周转率均低于宣伟。而宣伟则是在1980年代为避免渠道相互竞争,果断脱离大型商城渠道,专注于直营渠道与专业客户,后期又通过收购方式以逐步渗透进入DIY市场与大型商城渠道,成就如今全渠道、全客群覆盖。

图表:美国涂料渠道一览(2019年)

资料来源:公司公告,中金公司研究部

世界涂料王者,如何步步为营?

建筑涂料王者—宣伟(Sherwin-Williams)

宣伟(SHW.US)是全球第一的涂料企业,于1866年由亨利·宣伟和爱德华·威廉姆斯共同创立。作为世界涂料行业先行者,宣伟凭借丰富的产品品类、庞大的直营网络、深入人心的品牌稳居涂料龙头地位。2019年营收179亿美元,净利润为15.41亿美元,ROE 39%,经营净现金流为23.21亿美元。其中近十年(2009-2019年)营收、净利润CAGR分别为9.7%、13.5%,2017-2019年平均市盈率为26.2x。

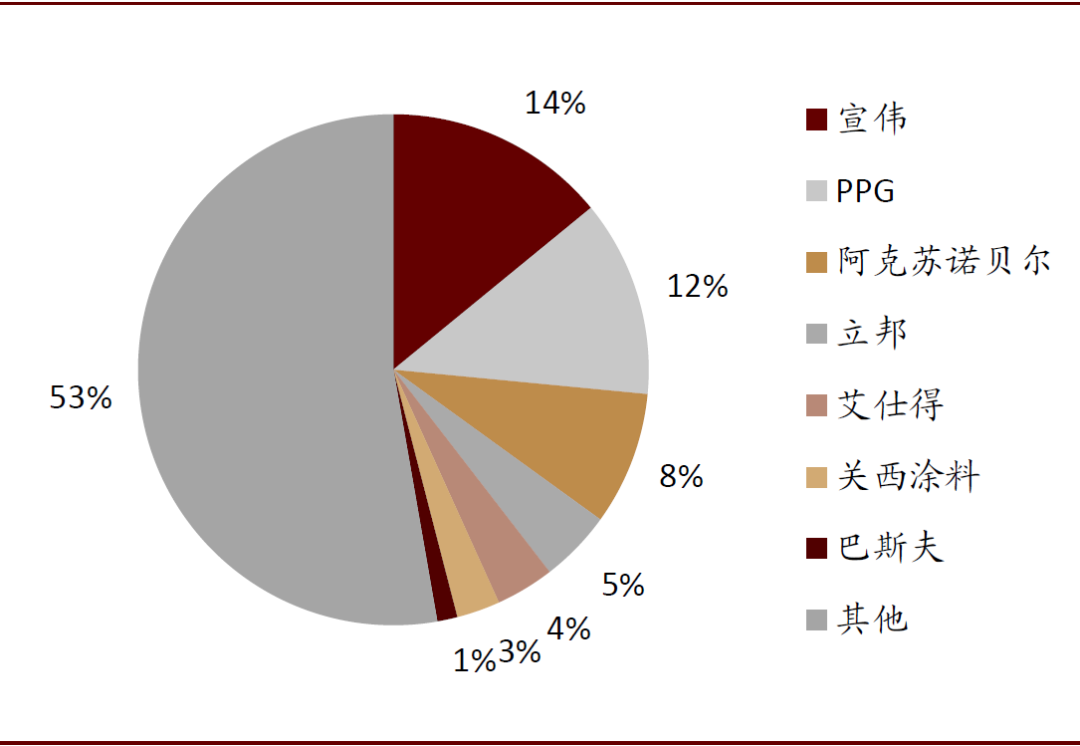

公司业务遍布全球,包含三大业务集团:美洲集团、高性能涂料集团、消费者品牌集团。其中美洲集团即宣伟在美洲地区通过直营店(北美)、经销商(拉丁美洲)渠道销售宣伟品牌(SWP)建筑涂料,2019年营收为102亿美元,对应营业利润率20.2%;消费者品牌集团即是公司历年来收购的建筑涂料品牌(亦包括木器漆、辅材等),主要通过大型建材商城渠道销售,2019年营收为26.8亿美元,营业利润率13.9%;高性能涂料则为工业涂料,2019年营收在50.5亿美元,营业利润率7.5%。根据公司估算,2018年公司在全球涂料市场市占率约14%,在全球建筑涂料市场市占率超20%(其中美国地区超50%)。

图表: 全球涂料市场市占率(2019年)

资料来源:彭博资讯,中金公司研究部

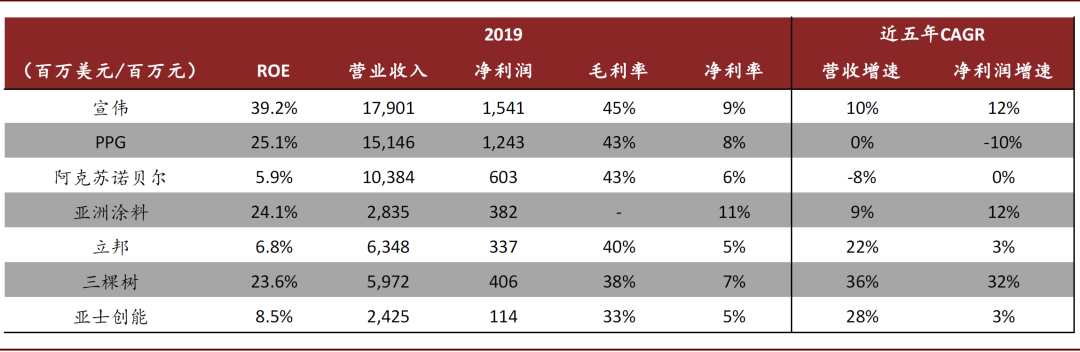

对比国内外6家龙头涂料企业,可以看到宣伟各项财务指标均领先同行:优异的毛利率、净利率结构,高企的ROE以及稳定的营收、利润增速、现金流,而这些均源于公司强大的综合竞争力。但是在美国,消费建材商品基本由大型建材零售商渠道主导下(家得宝、劳式),宣伟是如何另辟蹊径,成为全球第一的涂料龙头,实现步步为营的呢?

图表:国内外7家涂料企业财务数据对比

资料来源:彭博资讯,万得资讯,中金公司研究部;注:三棵树、亚士创能单位为百万元人民币

第一阶段(1866-1945):震荡市场,稳抓内功

背景:创始人Henry Sherwin于美国南北战争后1866年在俄亥俄州克利夫兰成立宣伟。在随后的近一百年内,世界经济变化较大,包括一战、二战、大萧条等。市场相对变化较快,持续增长动能不足(1866-1945年美国GDP复合增速仅为4.1%)。

同时,美国因铁路、高速公路处于建设过程中,区域相对隔阂;且当时涂料材料复杂,运费高企,涂料企业难以跨区域发展,资本积累不足,行业内并未出现市场份额高、全国性的建筑涂料企业。在此阶段,宣伟聚焦于当地市场,扎实推进内功,在产品、品牌、市场等方面稳扎稳打:

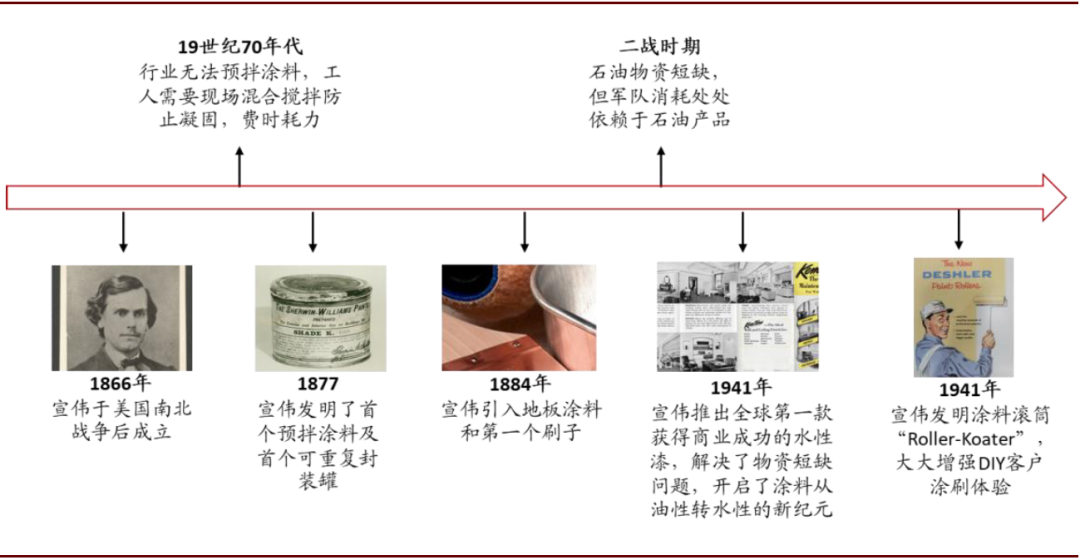

产品:宣伟研发优异,开创多个涂料行业先河。在19世纪70年代,行业并无预拌涂料,均为现场搅拌涂料。因此涂刷工人需要自行购买原材料并混合涂料,同时涂料运输过程中需要不断搅拌以防止凝固。1877年,宣伟发明了首个预拌涂料并配以首个可重复封装涂料罐,实现了涂料的便携化、可重复使用,并以“SWP”(宣伟涂料)命名销售,大受消费者认可。

1941年宣伟为解决石油短缺问题,推出以乳液为基础、快速干燥的涂料“Kem-Tone”,成为全球第一款以水性材料为基础的涂料(而非油性),大大减少了业主涂刷精力与时间,在市场中大获成功,产品上市三年便已销售1000万加仑,1945年销量达到3700万加仑。由于此革命性产品的持续流行,美国化学协会将创造“Kem-Tone”的实验室作为“国家化学里程碑”。1941年同年,公司发明了涂料滚筒“Roller-Koater”并沿用至今,进一步使得涂刷便携化。

图表:公司产品具备划时代意义

资料来源:公司官网,中金公司研究部

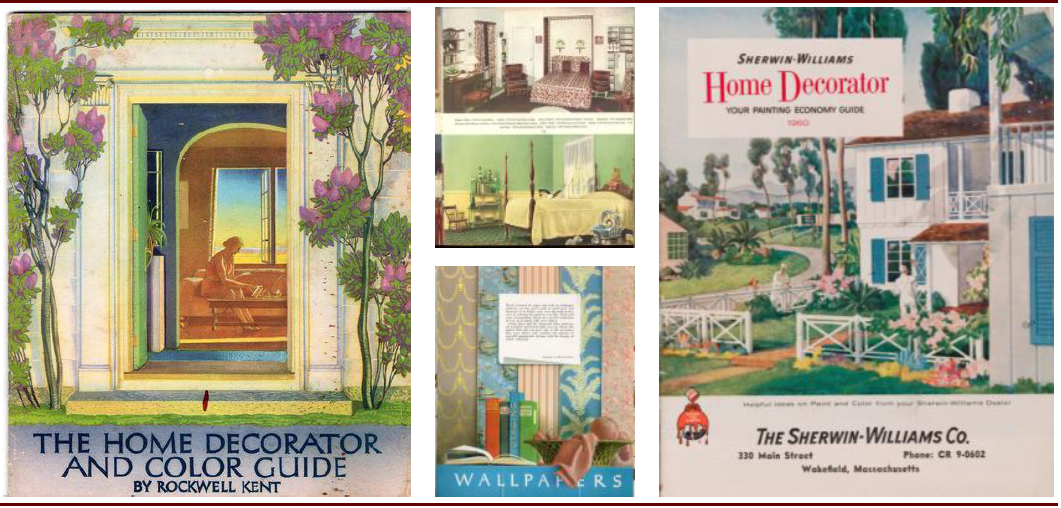

品牌:宣伟营销方式多样,逐步抢占色彩高地。1890年,公司专成立了宣传部门,专门用于广告、宣传公司产品。1905年,公司推出“Cover the earth”商标,并沿用至今,同时在20世纪10年代,宣伟开创家居装饰杂志(Home Decorator),为业主提供装修色彩选择,其中1939年邀请美国著名版画家洛克威尔·肯特(Rockwell Kent)为杂志作文。日积月累宣传下,公司在美国逐渐引领房屋色彩潮流趋势。

图表: 公司logo沿用至今

资料来源:公司官网,中金公司研究部

图表: Home Decorator杂志引领色彩时代

资料来源:公司官网,中金公司研究部

市场:宣伟强调提升客户生产力,开发各项产品。1884年,宣伟引入涂料化学家,并倡导对于特定场景应有特定涂料相匹配。在20世纪早期,宣伟便开始收购其他公司,以满足对各种不同油漆和相关产品日益增长的需求,并逐渐扩展到汽车、轮船、地板、铁路等应用领域。比如,1888年,公司在芝加哥开设工厂以服务铁路工业。1920年,公司推出硝化纤维素漆与合成瓷釉,使得汽车表面能够附着鲜艳色彩,并且干燥时间自21天缩短至几小时,提升汽车生产效率。此外,前文所提及,公司发明的可重复开启涂料罐、乳胶漆、涂料滚筒均契合消费者需求,对其效率均有很大改善。

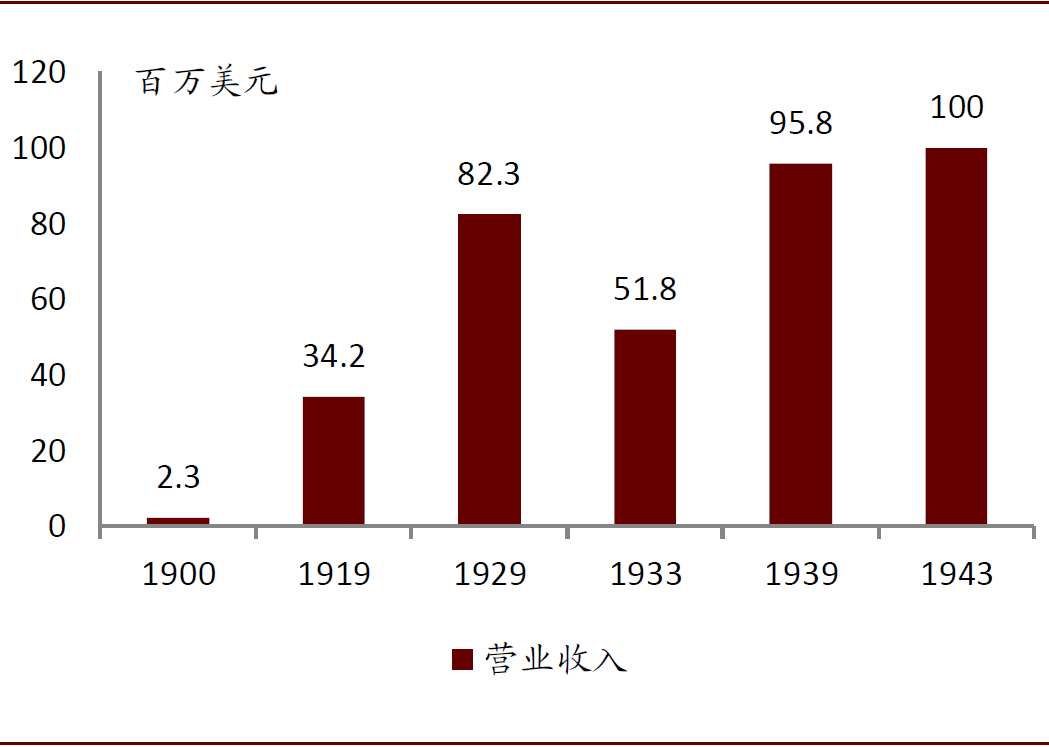

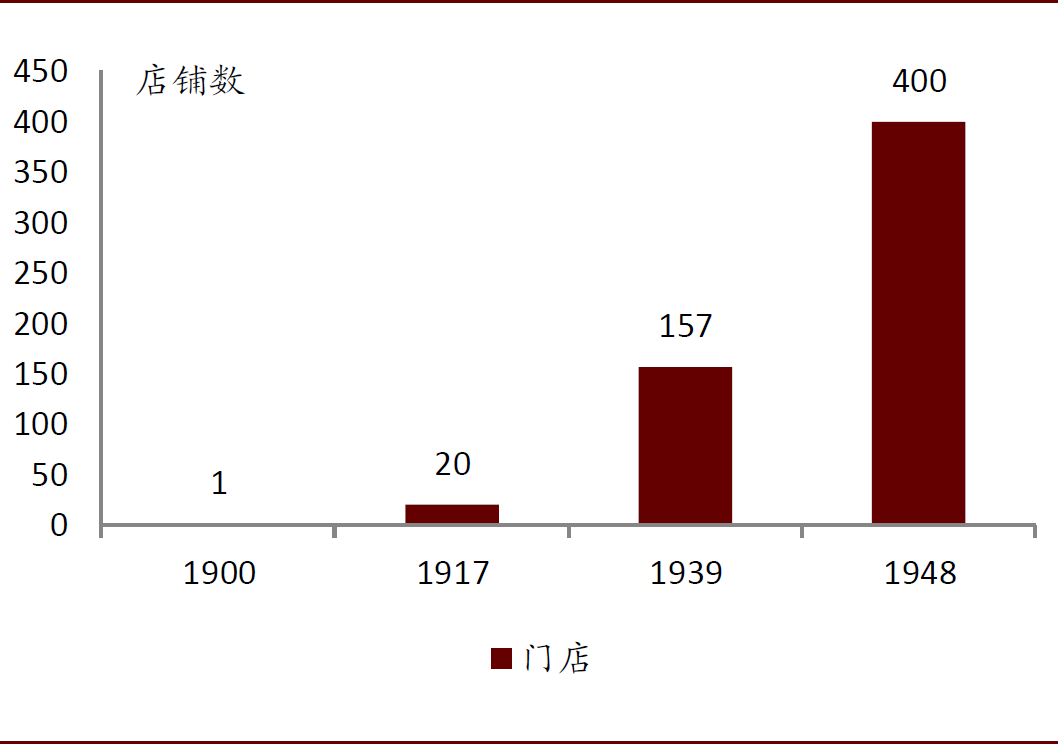

在此期间,公司产能、渠道以及配套设施稳健扩张。20世纪初,公司开设了第一家直营宣伟零售店;二战结束后,公司直营店达到400家(1948年),1943年营收首次突破1亿美元(对应1900-1943年CAGR为9.2%)。

图表: 公司营业收入在此期间并不稳定

资料来源:公司官网,中金公司研究部

图表: 直营门店陆续增加

资料来源:公司官网,中金公司研究部

第二阶段(1945-2000):增量市场,专精专攻

1)战后经济,稳健进取(1945-1960)

背景:二战结束后,美国经济得到充分发展,1945-1960年 GDP复合增速高达7.5%。在此期间,美国战后经济恢复、置业潮开启,住房率自1940年的44%大幅提升至1960年的62%。

在此阶段,终端客户因自身动手能力较强;同时劳工成本相对较贵,房屋装潢一般采取DIY方式,因此DIY市场成为涂料主要市场,据美国涂料协会披露,1980年DIY市场占近60%。宣伟迅速适应市场变化,加速产品迭代,快速扩张商品门店,并以人性化服务获取客户:

产品:基于扎实功底,不断推陈出新满足市场。1948年,因市场缺少锌、钛、颜填料等原材料,宣伟基于“Kem-Tone”基础研发出更加光滑、覆盖能力更强的“Kem-Glo”。两年后,公司推出高端、可水洗涂料“Super Kem-Tone”,第一年即销售1000万加仑。Kem系列产品深受DIY客户喜爱,在1955年此系列当年销量已达到1亿加仑(换算约42万吨)。

渠道:快速扩张,并讲究信任关系。1960年公司门店数量达到1500家,相较于1948年的400家,平均每年新开92家。而在营销方面,公司认为在美国的社区文化下,门店销售的不仅仅商品,更是一种全面的客户信任。因此,公司在20世纪30年代就将销售员工定位为宣伟大使,成为客户更为亲密的倾听者、指导者。同时,公司视店长为独立企业家,对门店除偶尔的审计外,其余权限大多由店长裁决,充分激发了门店积极性。

品牌:装饰潮流、色彩搭配领先者。在美国社区文化下,邻里间具有一定的攀比性。公司的Home Decorator杂志享誉国内外市场,对房间装潢有很强的指引性,单1959年公司就发行1200万份。同时,大多房屋装潢以颜色为中心,而公司对此亦有深刻造诣。1940年,公司为客户提供“色彩和谐指南”,提供超1500种色彩搭配示例。宣伟每年免费分发此类指南超过20万册,在1960年达到50万册。更进一步,公司于1959年发明色彩混合器,为客户提供定制化色彩选择(能够任意调配色彩,不再拘泥于公司所提供的色彩)。

在此阶段公司稳步增长,营业收入从1943年1亿美元增长至1960年的2.8亿美元,对应CAGR为6.3%。

2)战略多元,略显混乱(1960-1980)

背景:1965以来,公司作为美国第一大涂料公司,营收增速仍然较快(1960-1979年营收CAGR7.9%),但是下游客户结构出现了较大的变化:1)消费者消费倾向出现变化,成本敏感性占据主导;2)大型建材商城(如劳式、家得宝)陆续出现,凭借其丰富的产品矩阵、优惠的价格获得了大量DIY消费者青睐。两项因素压低了公司的产品价格,同时原材料成本有所上升,使得公司利润率不断走低,1977年公司净亏损820万美元,同时长期债务上升2.4亿美元,面临破产被收购的危机。其主要原因在于行业处于内忧外患的困境交织下,公司存在一定的战略失误:

市场:收购其他无关业务,走向多元化。1966年,公司管理层开启了一项为期4年,耗费1.2亿美元多元化扩张(其金额相当于公司前31年资本开支总和)。公司逐渐成为一家综合化学品公司,但多元化扩张导致公司倾向主业的精力减少,债务高企。

品牌:停止原有标志,转向综合装饰商城。因受到外部大型建材商城竞争压力,公司改变了门店定位,向更全面的装饰商城靠拢。公司停用了原有的“Cover the earth”标志,启用“Decorating World”战略,扩充了产品矩阵,新增产品包括地毯、墙纸、厨房用品、家具等,目标向大型商城转变。策略转换下,公司门店收入虽然仍能实现较快增长,但丢失了原有的涂料产品的专业优势,专业客户不再青睐宣伟门店,涂料销量有所下滑。同时,其产品丰富度与大型建材商超差距仍然很大,无法形成有力竞争;繁多的产品产生了较大的管理成本、周转压力,公司利润率不断走弱。

渠道:多渠道销售下,价格体系混乱。公司于1966年起,开始在通过大型建材商城销售涂料产品,后发现商城销售下的宣伟产品价格、定位与自身门店相比有很大不同,使得公司不同渠道间存在相互竞争。最终,1975年公司宣布“宣伟品牌”产品(SWP)只在直营门店渠道销售,摒弃了其余的大型零售商渠道、经销商渠道,一定程度上放弃了原有的成本敏感型的DIY客户,专注于专业客户,这一措施使得公司涂料销量立即下滑了10-15%。但从长远来看,此决定有利于公司把控产品定位、质量与客户关系。

3)组织变革,聚焦主业(1980-2000)

1979年新任CEO Breen上任,对公司经营策略、产品进行了大刀阔斧的改革,推动公司重回正轨,并拥有了源源不绝的增长动力,其改革内容主要包括以下几方面:

组织架构:结构自下而上,改善人才培训机制。新任CEO对公司管理层进行了大范围梳理,将组织结构改为自下而上,运营、管理、促销、预算等权力下放至门店经理,进一步激发了创新活力。同时,公司启动管理培训机制,为后续门店扩张提供源源不断的管理人才;并疏通明确晋升通道,推出员工股权购买计划,减少了员工流失率。

品牌:注重宣传的长效性、承诺性,赋能自身成为涂料代名词。20世纪末,房屋因外墙饰面出现铝、塑料等替代品,涂料行业销售量存在一定下滑,对此公司将广告预算从1989年的400万美元大幅增加到1990年的1.25亿美元,并重启“Cover the earth”商标。同时,公司管理层认为广告不是短期促销手段,而是一种长期承诺,推出“Ask Sherwin-Williams”系列广告,将自身营造为涂料专家(可以解决任何涂料问题,包括产品配色、功能搭配、涂刷流程等),成为建筑涂料的代名词,以此获得了抢占市占率的关键先机。

渠道:摒弃“越大越好”,精细渠道结构。Breen上任以来,立即停止销售1000余种滞销商品,并剥离化学业务,聚焦主业至涂料业务。针对不同渠道,公司采取了不同的销售策略。直营门店端:1)针对专业客户,着重增强专业客户重视程度,以专业的人员对接,提供雄厚的品牌背书、优质的客户服务、周到的保供配送,并帮助培训装修工人。20世纪末公司直营门店中来自专业客户的收入占比已达90%,在美国专业客户领域市占率位居第一;2)对于DIY客户,将店员角色重新定位为宣伟“形象大使”,强调员工与客户的信任关系,注重销售知识、服务与价值,并反馈产品开发、客户维护情况,形成以“市场拉动产品”模式。大型建材商城端:公司利用收购的子品牌切入,如1980年宣伟收购“Dutch Boy”并保留子品牌在大型商城的销售渠道。

内功:产品继续领先,精进生产、运营效率。公司持续加大产品研发,在功能性、方便性上一直精进。比如,1981年,宣伟推出提供十年保质期的“Super-paint”涂料,深受客户喜爱;20世纪90年代,推出“Ever-Clean”内墙乳胶漆涂料,首创具备耐污和可刷洗的涂料;21世纪初,“Twist & Pour”涂料容器与“Dutch Boy Ready to Roll”涂料托盘被推出,较大改善了客户动手能力,进一步方便其使用。1985年,公司引入流线化系统,提升了公司产品的生产、分销、仓储、运输效率,以满足专业客户的生产、交付需求。

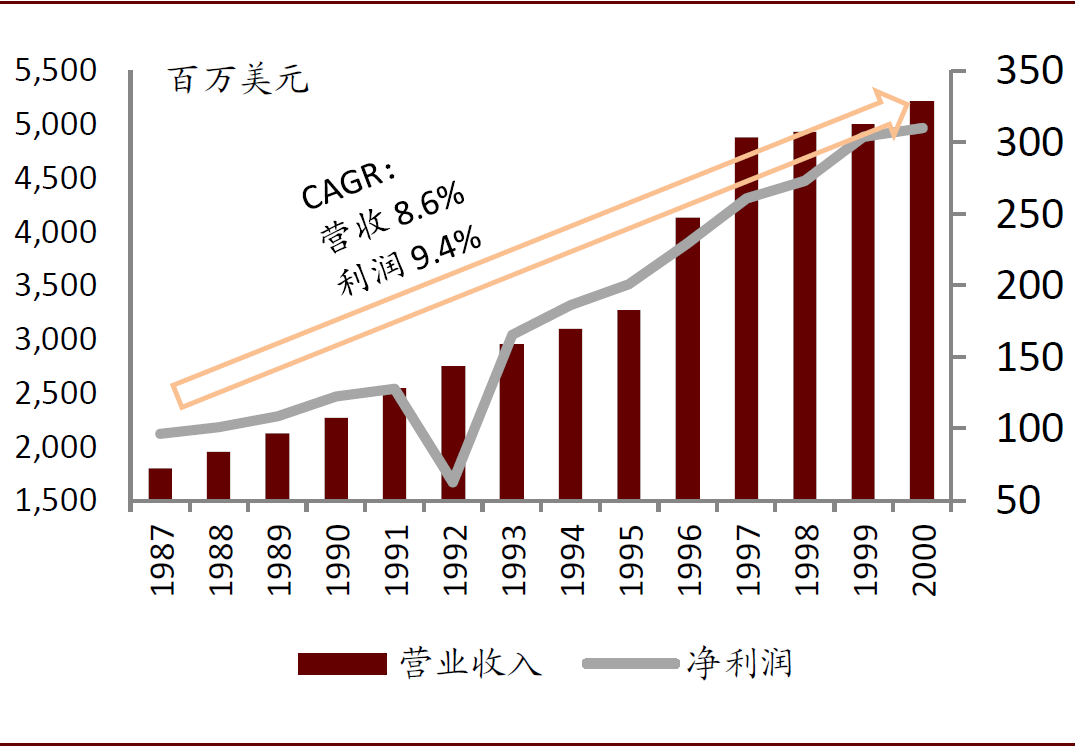

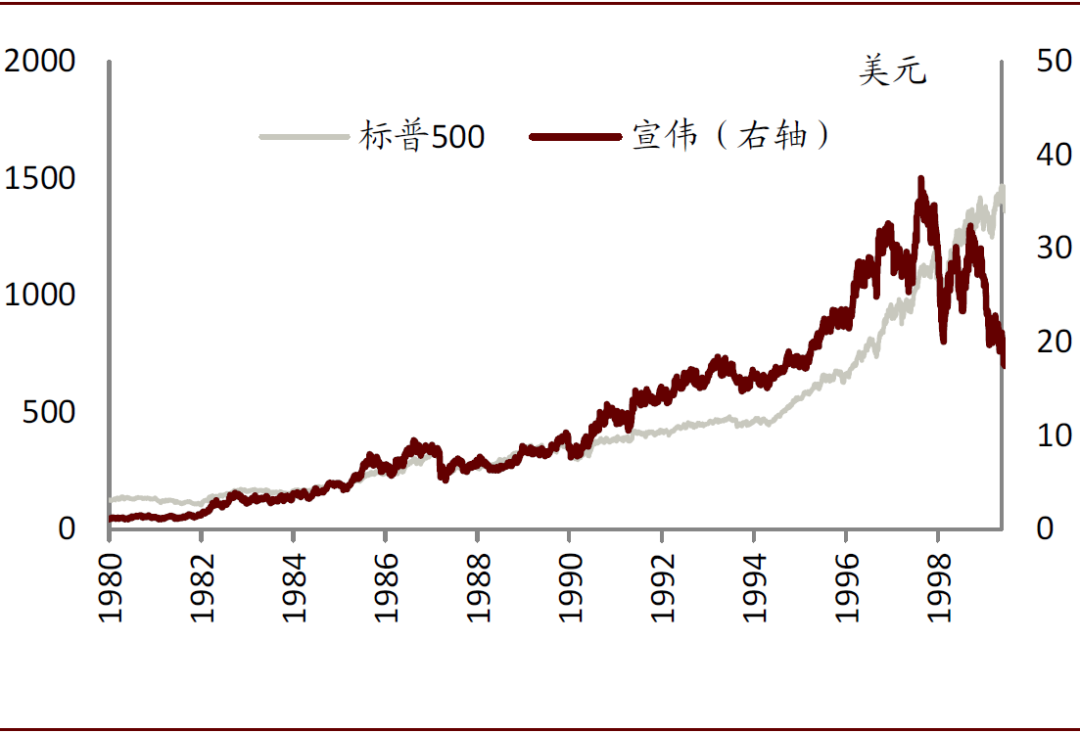

在20世纪末期,行业景气度下滑,但宣伟的涂料门店为公司提供了充裕现金流,使其具备充足现金(净现金状态),在21个月内耗费2.5亿美元收购了16家涂料公司,以多品牌、多渠道方式仍能获得强劲增长。1980-2000年期间,公司债务大幅降低,营收从1979年11.9亿美元增长至2000年52.1亿美元,对应CAGR为7.3%;净利润自1987年的0.97亿美元增长至2000年的3.1亿美元(对应CAGR为9.4%)。同时,公司1980-2000年股价上涨了1800%,对应标普500同期上涨1000%。

图表: 公司营收、利润增速(1987-2000)

资料来源:公司公告,中金公司研究部

图表: 宣伟股价跑赢大盘(1980-2000)

资料来源:公司公告,中金公司研究部

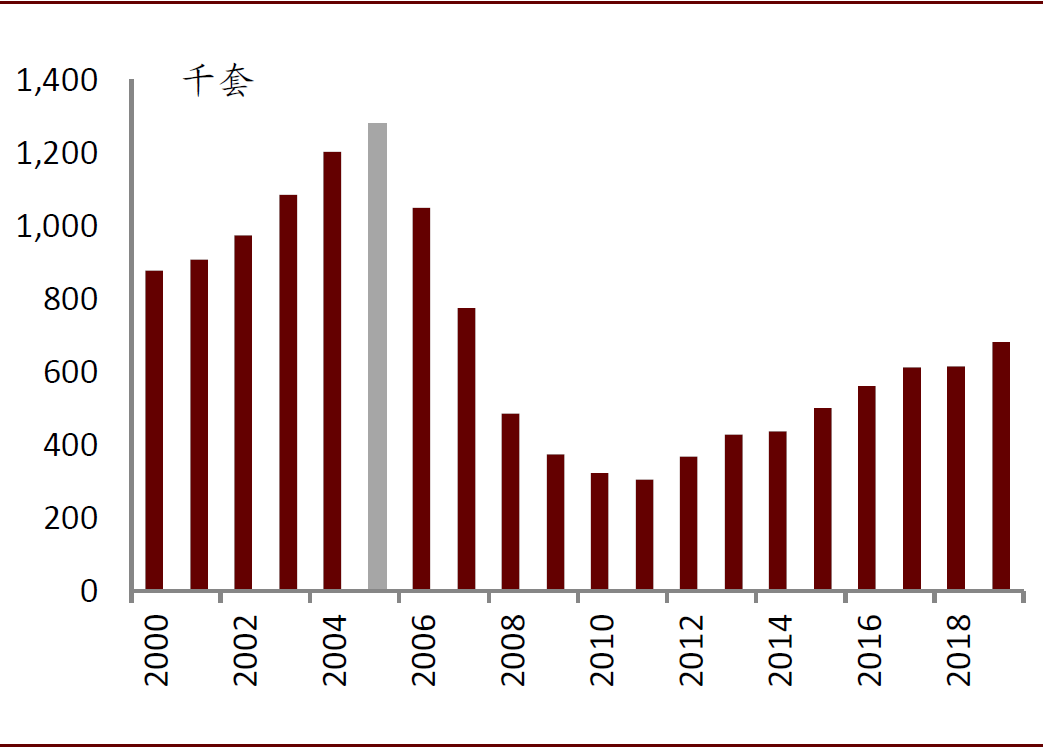

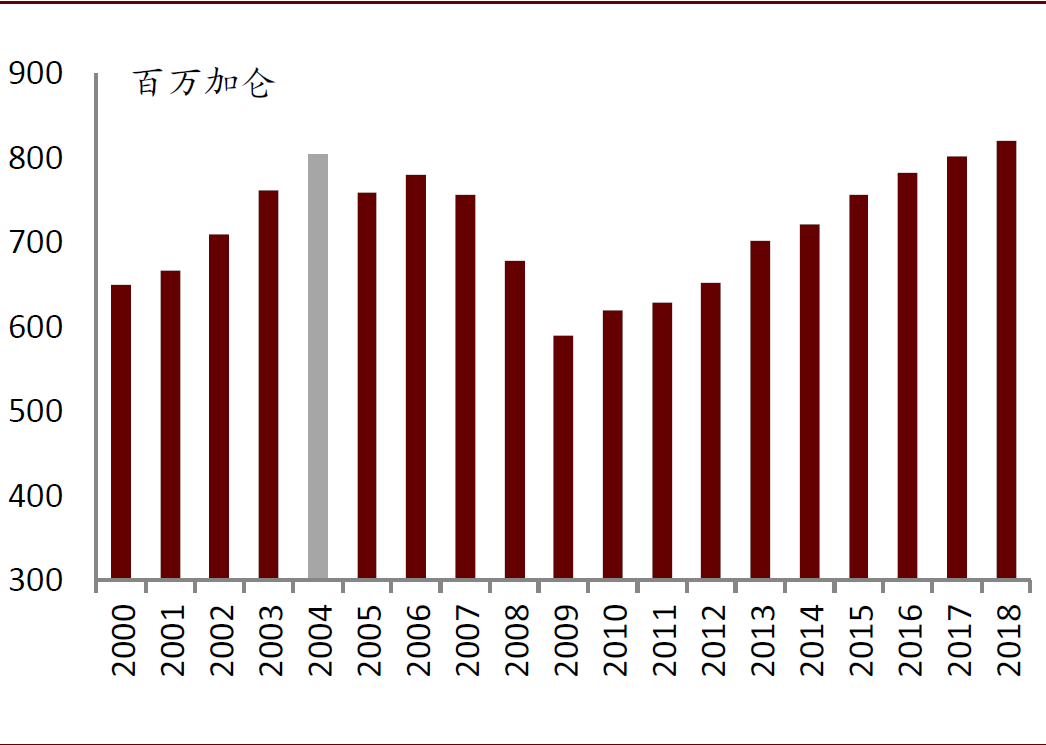

第三阶段(2000-至今):存量市场,外源扩张

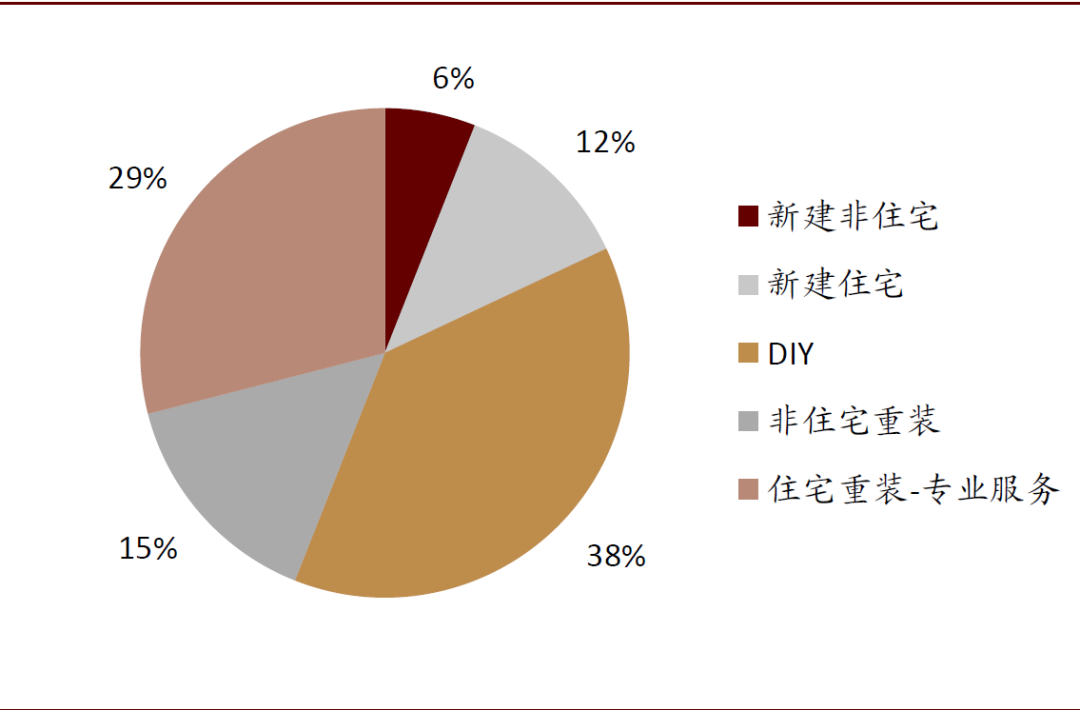

背景:2004年美国新房销量达到高峰,但在次贷危机后新房销量大幅下降,行业景气度下滑。而随存量房屋房龄逐渐上升,存量房重新涂刷成为其主要需求,2018年新房涂刷需求仅占18%。同时,随着千禧一代(GEN Y,1981-1996年出生,约占美国总人口的22%)成为购房主力以及双职工占比提升,市场DIY能力下降,DIFM成为主要模式,专业客户成为涂料下游主要客户,其中2018年专业客户占比达到62%。

图表: 新房销售量在2004-2005年达到最高峰

资料来源:公司公告,中金公司研究部

图表: 建筑涂料产量在2004年达到最高峰

资料来源:公司公告,中金公司研究部

图表: 2018下游需求结构占比(新建需求仅占18%)

资料来源:公司公告,中金公司研究部

对于此类消费结构,宣伟优势突出,因拥有大量直营门店,公司能够为专业客户提供多样的涂料选择、专业的技术服务、周到的供给、配送能力,天然受到专业客户青睐。根据Statista数据,2018年宣伟在美国建筑企业中首选率第一,首选率达49.5%,远超第二名本杰明摩尔的22.4%。在此阶段,公司2003年提出“10×10策略”,计划在2010年收入翻倍,达到100亿美元(因金融危机推迟至2013年完成目标)。为此,公司制定了双向扩张战略:1)通过加强产品力、提升渠道效率,并购增加渠道数量;2)全球市场扩张。具体而言:

产品:持续研发、精进,保持创新活力。宣伟坚持客户导向创新,加大研发力度,2000年公司将克利夫兰实验室扩充为原有规模两倍,每年新推出50-100项新产品,其中2005年公司推出低温涂料,2011年Harmony低气味涂料问世,随后有底面合一高覆盖涂料、杀菌涂料等多功能性涂料被推出,持续拉动消费者需求。

品牌:扩大广告覆盖面,极致色彩营销。宣伟自21世纪以来,一直在各大知名电视台黄金时段投放广告,其广告费用一直远超同行(平均每年约3亿美元,2019年为3.6亿美元,占营收比重2-5%)。2000年公司开启了“Color chips”广告系列,以色卡构造一个充满活力、生机勃勃的动画,不仅给消费者传递其色彩的多元特性,更是引起情感共鸣,将宣伟从涂料厂商转变为多彩梦想的创造者。与此同时,公司亦搭建数字化平台以匹配其色彩战略,2015年推出“Color snap”,客户能够快速选择色彩,并通过AR进一步体验房屋色彩搭配。

图表:以宣伟色彩卡片构筑的“世界”广告大获成功,成功“出圈”

资料来源:公司公告,中金公司研究部

市场:美洲+全球收购双管齐下,增强渠道密度与广度。宣伟在2000年便开始收购具备文化相似、占据偏隅一方的涂料小企业,以增强渠道密度和广度。于2004年收购Duron,增加了229家门店,2012年收购了Comex的北美分部,门店提升306家至3900+家。截至2019年底,公司在美洲共拥有4750+家门店,其中美国4100+家。在产品、品牌持续精进下,公司单店效率不断上升,单店营收自2005年的141万美元上升近30%至183万美元/年。

全球扩张上,公司2008年完成对SEA工业木器漆品牌INCHEM的收购,2010年收购欧洲工业木器漆品牌 Sayerlack和Becker Acroma,2011年收购欧洲防火涂料品牌FIRETEX。截至2014年底,公司在全球100个国家拥有超300家工厂,全球化扩张速度强劲。

收购威士伯跃居第一,协同效应优异。2017年,公司作为全球第二大涂料企业收购了全球第五的威士伯,一跃成为全球涂料第一。当时威士伯作为北美建涂DIY领域第二名(仅落后于Masco的百色熊涂料),宣伟并购完成后,从DIY领域的第三名跃升至第一,并大大增强了公司IY领域的渠道布局(当时威士伯涂料是劳式的独家涂料供应商),宣伟在DIY领域、专业客户领域双双位列第一。此外,此项收购大大增强了公司在亚太地区(中国、澳洲)的市场地位,提升了其工业涂料的综合实力;同时,据公司估计,协同效应下有望降低成本2.8亿美元。

图表: 宣伟门店收购概览

资料来源:公司公告,中金公司研究部

图表: 宣伟单店营收逐步上升

资料来源:公司公告,中金公司研究部;注:2017年后公司将北美+拉丁美洲业务合并,拉丁美洲主要以经销方式销售

图表:宣伟全球化布局(2019年)

资料来源:公司公告,中金公司研究部

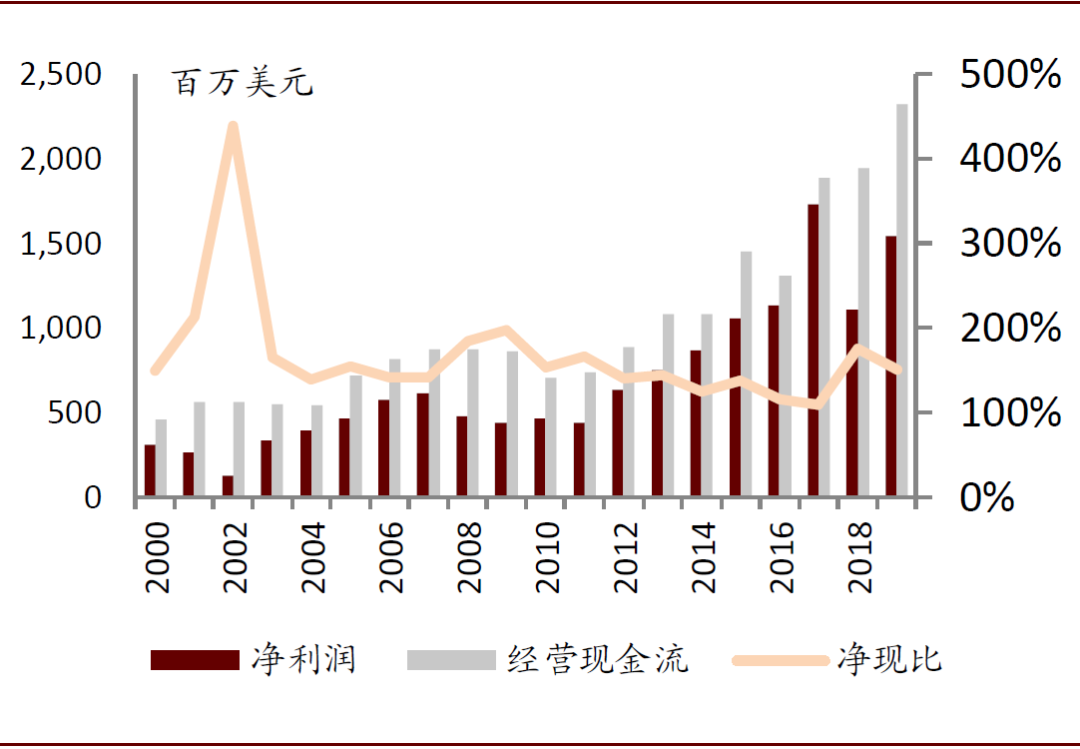

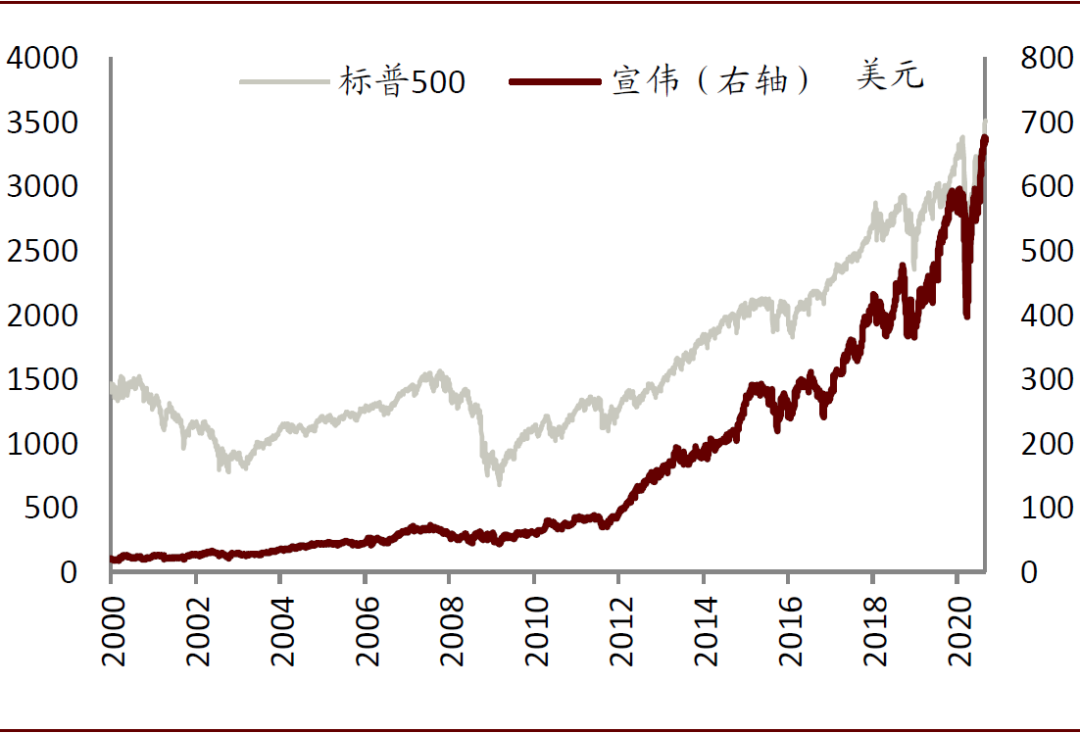

2000-2019年,宣伟凭借强大的产品实力、广泛的直营网络、优质的现金流质量支撑公司美洲+全球双向扩张,此期间公司营收/净利润复合增速分别为6.7%/8.8%。同时公司股价上涨超3200%,而标普500仅上涨140%。

图表: 公司利润不断增长,现金流优异

资料来源:公司公告,中金公司研究部

图表: 宣伟股价表现远超大盘

资料来源:公司公告,中金公司研究部

渠道+品牌造就宣伟核心竞争力

总的来看,我们可以观察到,美国有其自身的独特的商业结构,主要在于:1)房屋结构:以独栋别墅为主、木质结构居多,社区文化盛行,因此住户注重内外墙以及色彩搭配,因此大部分品牌宣传重点与色彩相关;2)消费习惯:前期美国“婴儿潮”人口偏好自己动手DIY,后千禧一代因双职工占比提升,动手能力下降,DIFM占比逐渐上升;3)渠道结构:美国存在极其强势的大型建材家居商城渠道(家得宝、劳式),经销渠道势微,但涂料端却产生出布局全国的直营渠道,其根源在于涂料因其涂刷的非标准化使专业客户占据较大市场份额。而宣伟在美国也打造了与之相契合的商业模式,主要在于:

►渠道方面:渠道分级,各有侧重。现阶段美国DIY客户、专业客户分别占比约38%、62%,其中DIY客户偏好大型商城、专业客户偏好专业门店。针对专业客户,宣伟在北美市场拥有4000+家直营门店,覆盖密度、广度远超同行,并且将自身营造为涂料专家,以专业的员工对接专业客户,给予雄厚的品牌背书、优质的客户服务、周到的保供配送,并提供账期、折扣支持以及工人培训,相比其他渠道具备天然的服务优势、专业优势,我们估算宣伟专业客户占其建涂收入约80%,在此市场市占率超60%;针对DIY客户,宣伟主要通过收购的子品牌在大型建材家居商城销售,触及DIY客户。宣伟收购的品牌多元(包括荷兰男孩、威士伯等),以不同品牌分项切入各大零售商城(因各大商场只有2-3家核心涂料供应商等),形成多商城渠道覆盖。综上,宣伟通过直营门店、建材商城实现了全渠道、全客群、全价位覆盖。

►品牌积累:强化品牌认知,提升消费属性。1995年以来公司大幅增长广告宣传费用(历年来平均保持在约2.5亿美元,占比营收2-5%),前期品牌定位为涂料代名词,宣伟可以解决任何关于涂料的问题(产品选择、涂刷步骤等),强化品牌内涵;后期以色彩卡片构造的宣伟色彩世界,以完美的色彩搭配吸引到终端消费者,并且成功“出圈”得到其他非目标客户喜爱,增强了品牌的知名度以及消费属性。

►产品创新:创新拉动消费潜力。宣伟一直坚持以创新为基石,并以简化用户使用方式为导向,开创了涂料史上多个第一,包括第一个预拌涂料并配以首个可重复封装涂料罐,第一款水性漆、第一款乳胶漆等。同时,宣伟推出了较多新型功能性产品,挖掘并拉动了消费者潜力,包括可刷洗、底面合一、抗菌涂料等。

图表:宣伟实现全渠道、全客群、全价位覆盖

资料来源:公司官网,中金公司研究部

下一章我们试对比中美商业结构差异,并辅以宣伟当前核心优势,探讨我国涂料未来发展方向以及涂料企业的核心竞争力所在。

股价+估值复盘

我们追溯公司1990-2019年的历史股价与估值,按照整体估值变化大致分为三个阶段:

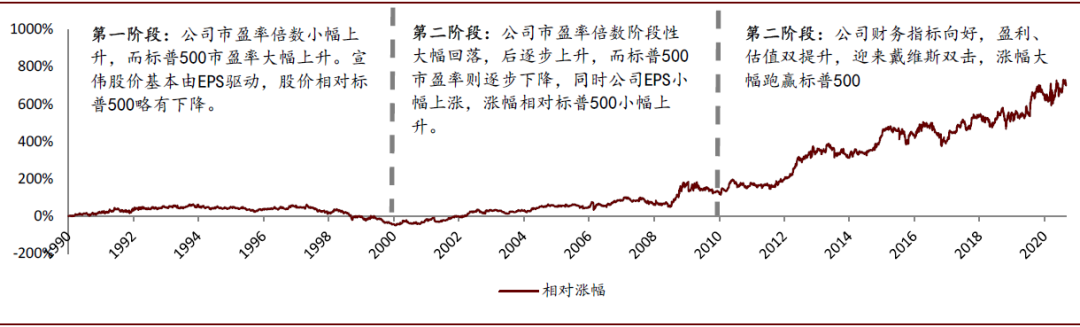

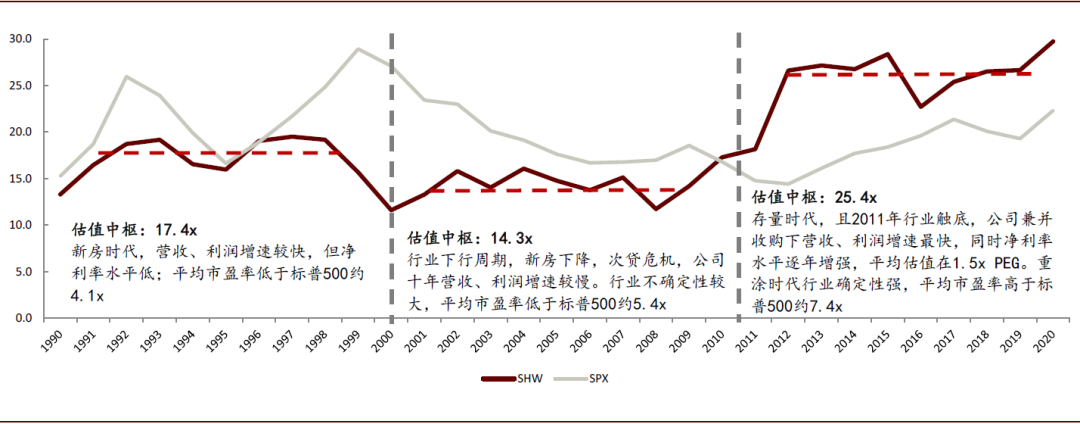

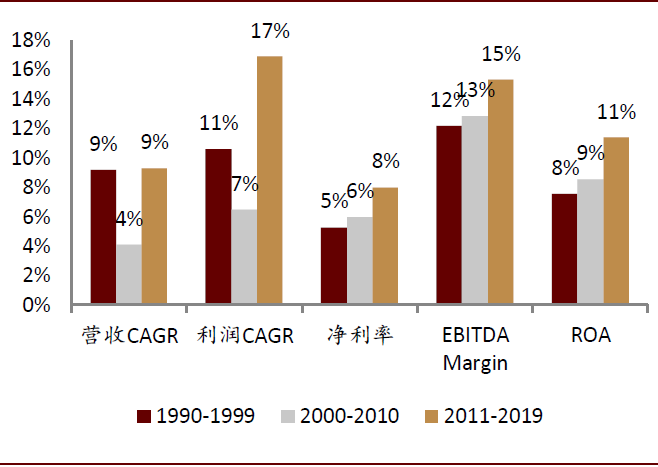

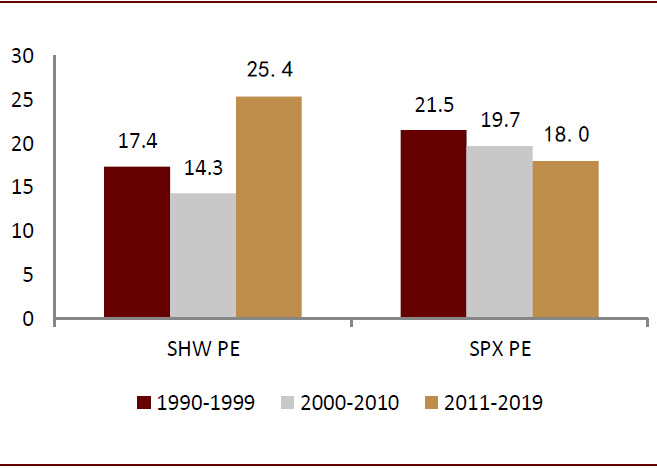

第一阶段:1990-1999年新房驱动,涂料需求由新房主导,公司营收、净利润CAGR分别为9.2%/10.6%。此阶段公司市盈率基本稳定在17.4x左右,但标普500市盈率则逐年上升,因此宣伟股价基本由EPS提升驱动,涨幅相对标普500略有下降。

第二阶段:2000-2010年新房下降,DIY占比阶段性复苏。此阶段行业景气度较差,2004年新建房屋达到历史顶峰,后逐年下降;2008年又因次贷危机导致房地产泡沫、失业率上升,地产相关行业不确定性加大、失业潮下住户DIY比例阶段性回升。同时公司存阶段性的业绩、资产质量不佳,且营收、净利润CAGR较慢为4.1%/6.5%。但是,随重涂对原有需求进行有效补充,使公司估值从2001年的11.6x波动回升至17.3x(此阶段估值中枢约14.3x),带动宣伟股价小幅度跑赢标普500(此阶段标普500估值大幅下降)。

第三阶段:2011-2019年存量主导+新房拐点。2011年新房销售出现拐点,逐年上升,同时公司产品、品牌力不断增强,EBITADA margin、净利率水平逐年提升,且营收、净利润CAGR达到30年最快水平至9.3%/16.9%。行业确定性较强,公司迎来盈利、估值双提升的“戴维斯”双击,股价大幅跑赢标普500。

图表:宣伟相对标普500的相对涨幅

资料来源:彭博资讯,中金公司研究部

图表:宣伟与标普500的市盈率变化

资料来源:彭博资讯,中金公司研究部

图表: 宣伟在不同阶段财务指标变化

资料来源:公司公告,中金公司研究部;注:因为2000年有一次性损益,2000-2010净利润CAGR采用2001-2010年数值

图表: 宣伟以及标普500不同阶段平均市盈率倍数

资料来源:公司公告,中金公司研究部

广阔中国市场,本土谁主沉浮?

他山之石,中美差异求同存异

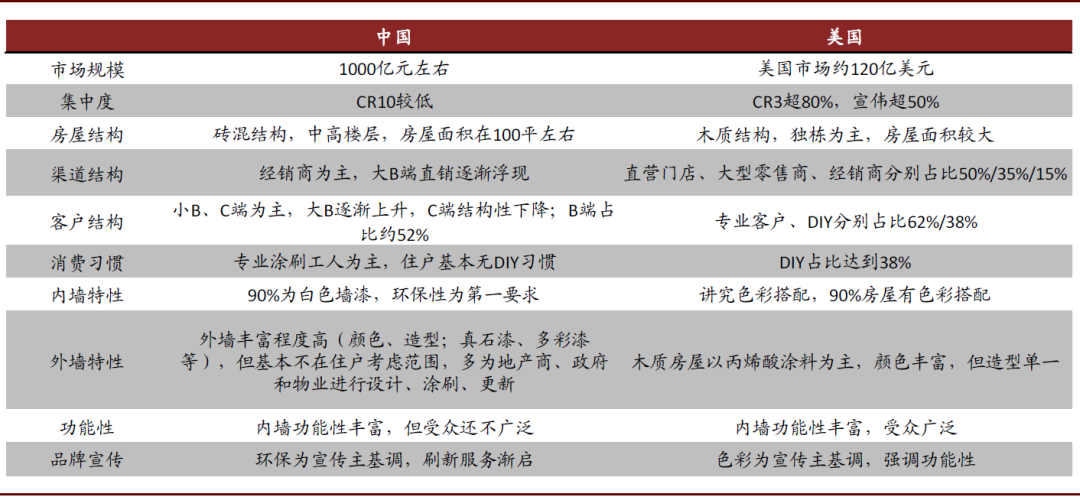

宣伟经过154年的发展,稳坐世界涂料头把交椅,并通过优异现金流投入广告宣传、并购增加直营渠道数量,加深自身护城河。我们国内涂料企业该如何学习宣伟成长路径?首先需要深知的是中美建筑涂料市场在涂料文化、消费结构、渠道结构等方面具有较大差异,我们要做的是发现其相似点、差异点,以做到求同存异、对症下药。

总体来看,我国建筑涂料市场与美国市场存在以下几大差异:1)市场规模大,但集中度偏低;2)存量房屋多,但重涂频次较低,新房仍为主要驱动力;3)渠道结构繁冗,经销商模式为主;4)DIY比例少,多彩涂料使用较少。但同时,我们也发现我国建涂未来发展方向与美国具有较大相似性:1)未来将转为存量房屋重涂主导,C端住户话语权重新提升;2)涂刷的非标准化下,未来C端渠道呈现类似美国的专业化、小B化(装修公司等专业承包商在全包模式下购买涂料,但我们将其规为C端)。

对比中美市场结构差异,可以发现我国在渠道以及客户结构上与美国具备较大不同,我们认为我国企业需切实提升的更多集中于渠道、品牌方面。

►渠道方面:宣伟基本采用直营渠道,主要优势在于:1)渠道管控力强:门店形象、人员管理、产品品质、考核指标、人员梯队培养均由公司掌控,有利于增强品牌形象;在销售活动策划、新品推介上亦能保持一致,以跟进公司发展方向、增进渠道效率;2)渠道对客户的能动性强:美国专业客户对渠道依赖性较强(需要专业服务,配送、账期支持),同时伴有有力的售后维护,渠道作用进一步被强化;同时,门店的营销、客户关系维护在培训体系下具有一定的标准性,并通过客户反馈能持续精进,亦能加强品牌形象。对比我国渠道体系,现阶段国内经销商渠道仅仅起到商品销售、品牌接触的作用,销售阶段所搭载的附加服务不多(中国夫妻店对于色彩搭配建议浮于表面),品牌接触上由于门店、人员形象、服务质量参差不齐,品牌传播性不广。原因主要在于渠道基本为多层级的经销商模式,门店数量不少,但层级较多、繁杂冗余,传递链条较长,厂商对门店、产品、人员、服务把控力不足。改进方向:门店是产品形象宣传的前沿阵地,也是品牌维护的坚实堡垒。国内企业一定程度上可以精简层级,以相对扁平化的方式铺设门店,加强门店管控,做到门店、产品品质、服务的相对标准化,有利于提升单店销量以及品牌形象。

►品牌方面:美国涂料因DIY化、色彩化程度较高,宣伟宣传重点在于“任何问题均可询问宣伟”;针对色彩搭配需求,推出“色彩卡片”系列广告。宣伟广告宣传力度大,占据各大电视台黄金时段,拥有绝对优势。我国客户痛点主要是涂料不环保导致的房屋异味、施工质量不标准导致的涂刷效果不佳,因此各大涂料企业宣传重点在于其产品的环保性以及无忧的涂刷服务。此外,民族涂料品牌在消费者心中知名度稍显不足,这一定程度上是因为民族涂料发展历史较短,品牌积累度不够,而外资品牌在此方面更具先发优势。改进方向:加大宣传力度,对症下药,同时唤醒民众对色彩的偏好,提升色彩渗透率(现一二线城市色彩渗透率在逐步提升)。

下文我们将具体分析我国涂料市场状况,并以各大涂料企业为例,探讨当前以及未来发展趋势下企业的经营思路。

图表:中美涂料市场商业结构差异

资料来源:彭博资讯,中金公司研究部

集采为王,民族品牌已趋极致

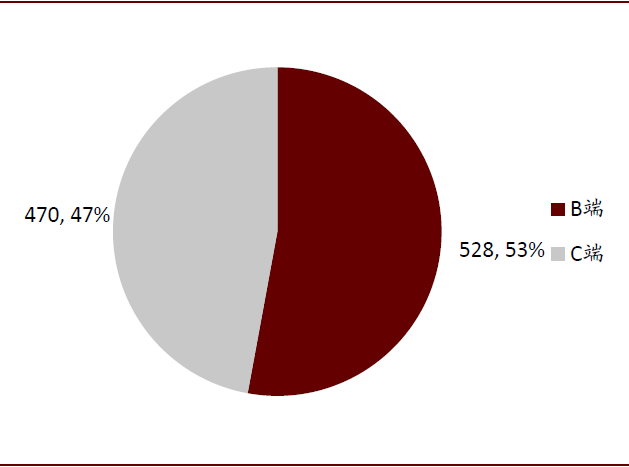

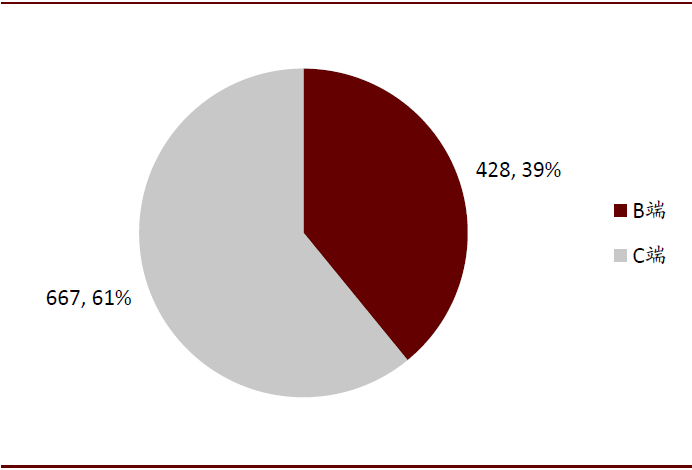

后地产周期,千亿元级别市场规模。根据涂界数据显示,2019年涂料行业百家企业建筑涂料年产量达522万吨,营收达453亿元,占比达到42%,我们初步估计建筑涂料市场规模在1000-1100亿元(包含建筑墙面涂料、防水涂料、地坪涂料)。我们以建筑物竣工需求、存量房重涂需求测算,推算出2019年建筑墙面涂料需求共近1000万吨,其中存量房占比约30%,新建占比70%;渠道结构方面,B端、C端用量分别为528万吨、470万吨,占比53%、47%。

结构性扩容,工程端快速崛起。我们认为,工程端市场容量快速放量上升,主要有以下几大结构性趋势:1)涂料替代能力增强,外墙逐渐采用涂料作为装饰,形状、颜色更为丰富,市场空间扩大;2)精装房占比迅速提升,内墙涂料市场部分转移至B端;3)大型地产商、建筑企业集中采购化趋势逐渐显现,地方性项目采购权力向上移至总部,且外墙涂料较为依赖涂料厂商定制化能力。在此阶段下,具备广泛品牌影响力、提供优质服务、与地产合作良好的企业乘行业春风上行。

图表: B端 v.s C端用量占比(2019)(单位:万吨)

资料来源:中国统计局,中金公司研究部;注:B端包含新建建筑物外墙、新房内墙中住宅的精装修部分(32.5%)以及其余新建建筑物内墙

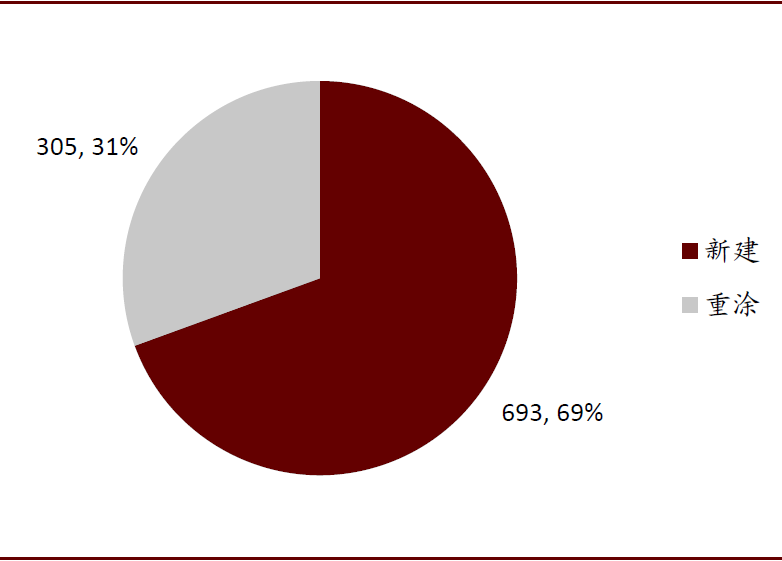

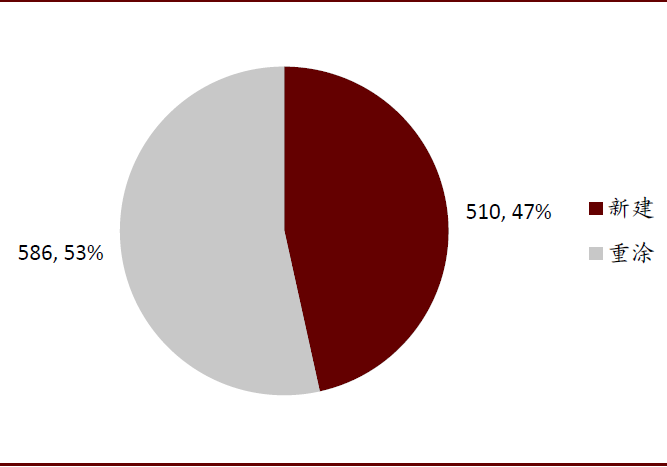

图表: 新建v.s重涂用量占比(2019)(单位:万吨)

资料来源:中国统计局,中金公司研究部

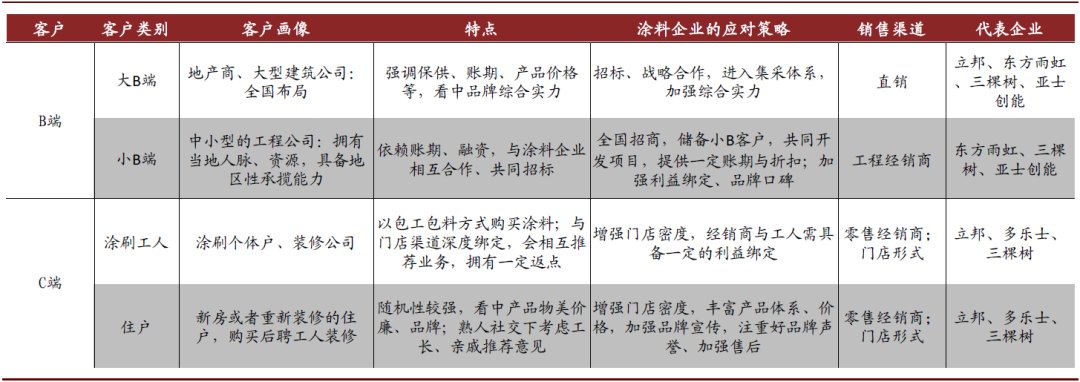

B端:极致服务,民族企业迎头追赶。B端客户主要为地产商、建筑企业、市政工程承包商等,更为注重企业的供应、服务能力。我们可以看到,1)三棵树(603737):361度服务体系、六位一体产品矩阵,深得集采客户青睐。譬如,在2018年与恒大地产的合作中,在6000-7000次项目的运输、交付过程中无一出错,满意度达到百分之百;并成为唯一获得“恒大集团卓越战略合作伙伴”的涂料企业;2)亚士创能(603378):自始专注于B端,通过涂保一体化竞争优势快步上赶;3)立邦:近年来亦在加码B端业务,其强大的品牌能力、先发优势使其仍为中国建涂的领先者;4)多乐士(:B端市场水土不服,战略性放弃。我们认为,B端客户所要求的服务与综合实力,近几年民族涂料已趋极致,在B端市场上积极扩张,市场份额不断提升,有利于自身发展壮大、行业加速整合。

C端:尚未成型,仍待积累。C端市场因对接终端住户消费者,利润率、现金流天然优于B端客户,但民族涂料因发展历史较短,品牌、渠道积累不足,与外资的立邦、多乐士[1]相比仍有较大差距。我们观察到:1)立邦、多乐士:在中国耕耘多年,拥有布局全国的经销商渠道,且品牌享誉全国;2)三棵树:渠道布局,走“农村包围城市”道路,早期优先布局三四线,现阶段以高标准、严要求的“马上住”服务赋能渠道,切入一二线城市;品牌方面,三棵树致力打造“极致健康”的涂料品牌,在广告宣传方面不断加码,成为央视大国品牌、独家赞助冬奥会,品牌实力亦在强化;3)亚士创能:9月启动“新零售”战略,目标通过类社交电商形式拓展C端用户。我们认为,近期因精装房趋势,C端市场近期存在一定萎缩,但长期来看C端仍为上佳赛道。但C端客户决策受到渠道和品牌的影响,民族品牌在集采时代需要抓住机遇,在渠道与品牌建设上进行积累、赶超。

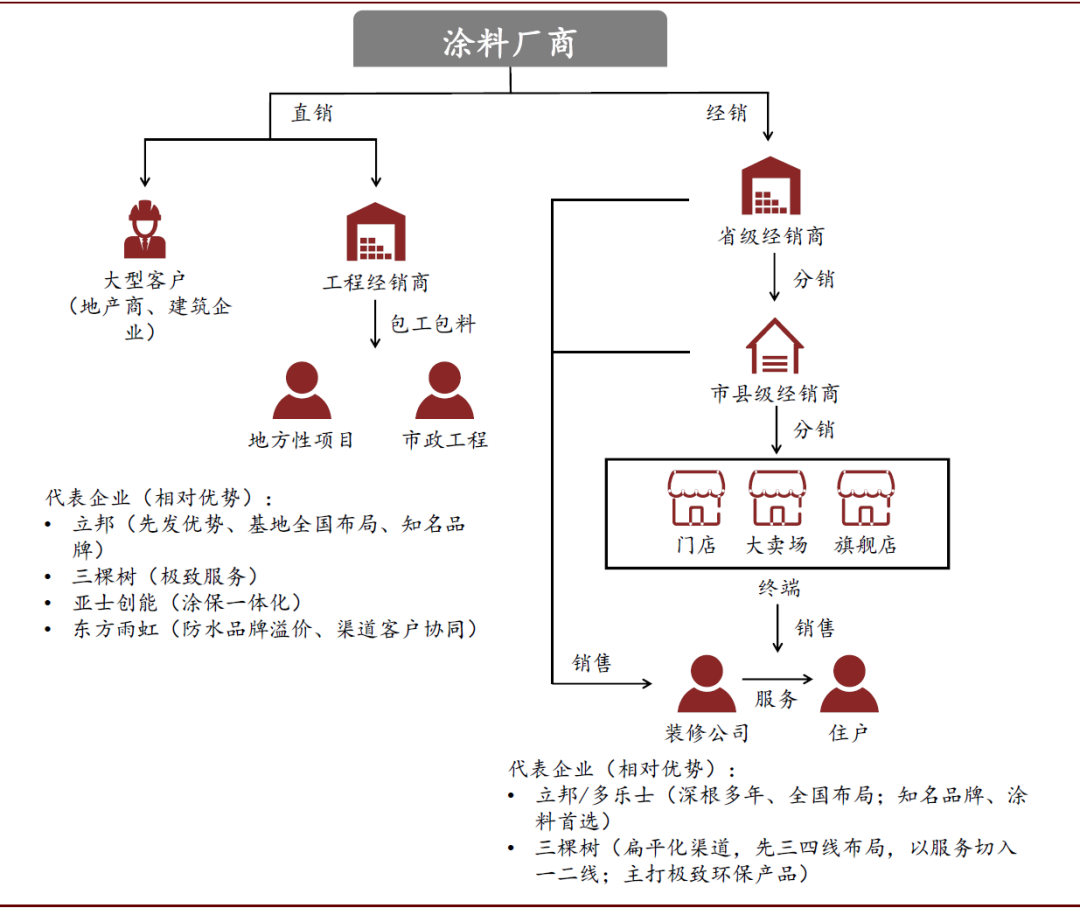

图表:国内涂料销售体系

资料来源:公司官网,中金公司研究部

图表:我国涂料销售体系以及各涂料企业相对优势

资料来源:中金公司研究部

重涂渐显,重心又该如何转移?

集采时代终将结束,存量重涂逐渐凸显。近几年民族涂料企业通过B端领域积极扩张,市场份额不断提升,但一定程度上是以“资产负债表换利润表”,通过应收账款的增加换取收入、利润的飞速增长。如今美国已然进入存量时代,重涂需求占比超80%。我们认为,随着我国新建房屋增速放缓甚至下降,存量房屋房龄中位数逐渐上升,重涂需求亦有望逐渐占据主导。我们测算,若2030年新房竣工面积缩减1/3,存量房屋达到1000亿平,在存量房涂刷周期缩短、涂刷率上升的情况下,重涂需求占比将超50%,对应CAGR为6.1%,而新房市场则有一定下滑。

图表: B端 v.s C端用量占比(2030E)(单位:万吨)

资料来源:中国统计局,中金公司研究部;注:B端包含新建建筑物外墙、新房内墙中住宅的精装修部分(50%)以及其余新建建筑物内墙

图表: 新建v.s重涂用量占比(2030E)(单位:万吨)

资料来源:中国统计局,中金公司研究部

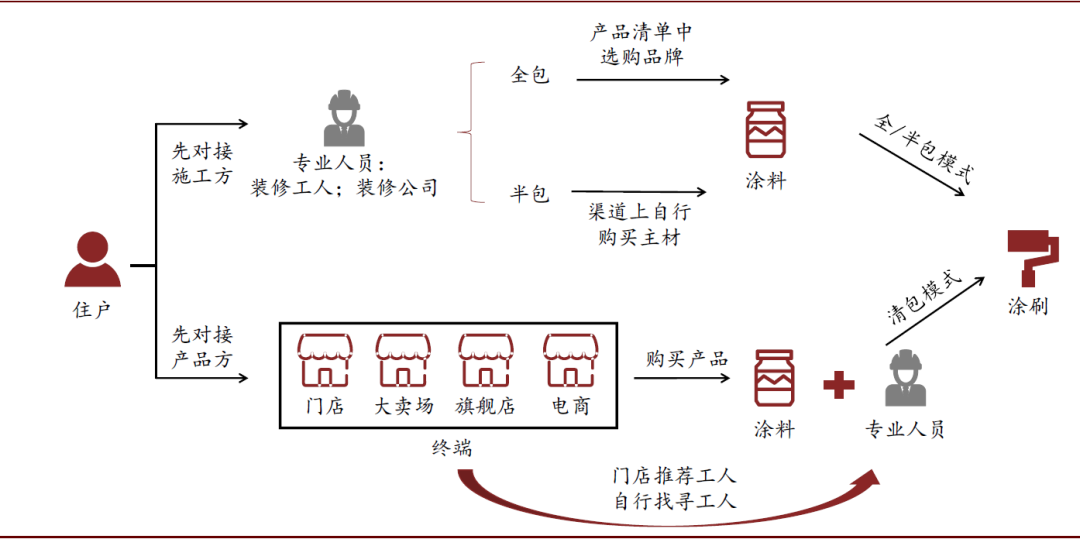

存量市场订单零散,渠道(可得性)+品牌(知名度)将成为获客关键。存量房时代,个人住户重新涂刷需求呈现单一、零散性,涂料的选择则主要受到触手可得的渠道以及品牌知名度影响。我们可以观察到,无论在何种模式下,住户均有一定的涂料自主选择权,品牌声誉、知名度将影响其购买选择。同时,在半包、清包模式下,住户需自行在渠道采购,渠道的密度将是品牌接触客群的重要触手。反观宣伟,凭借遍布全国的直营渠道,已几乎覆盖全国客户;通过日积月累的品牌宣传,成为了最受欢迎的涂料品牌,广受DIY客户与专业客户喜爱。

图表:住户更新、装修房屋采用的模式

资料来源:草根调研,中金公司研究部

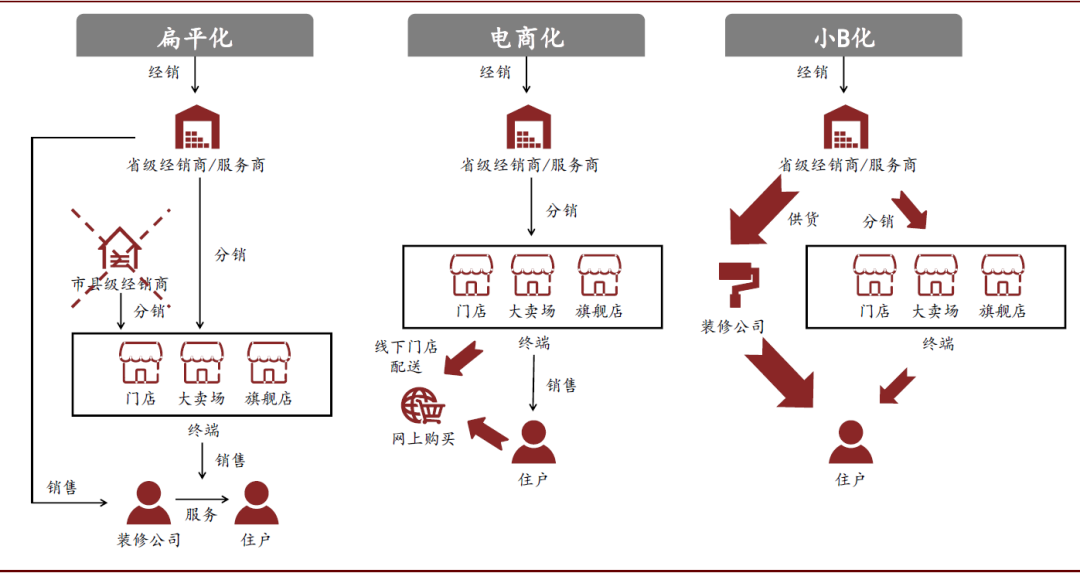

三大趋势正凸显,有望重塑渠道格局。我们认为,因国内商业模式使然、涂料历史较短,同时服务附加性不强、产品同质化程度较高,企业在发展期基本采用经销渠道,并且后续经销方式仍将是我国主要销售模式。但我们认为,随着信息化、电商化、服务化普及,渠道有望加速铺层,服务作用将进一步被强化,未来存有三大趋势有望改变渠道格局,增强渠道效率与附加效用:

►扁平化:随产品数字化、渠道数字化,厂商通过信息化手段将加强对渠道的管控。扁平渠道体系下,通过缩减渠道层级、利益重新分配,厂商、终端渠道、消费者均将受益。高利润支撑下,门店形象、人员素质均有提升空间,有利于厂商管控品质、反哺品牌,实现正向循环。

►电商化:涂料消费者主力逐渐从70后向80、90后转变,此类消费者更倾向网络化购买,电商渠道占比有望上升。渠道电商化下,有利于民族涂料企业弥补后发劣势,减少实体渠道铺层数量。

►小B化:所谓“三分涂料,七分涂刷”,但现阶段,房屋涂刷基本由零散的涂刷工人提供,服务质量参差不一。未来随服务呈现专业化,装修公司等小B占比有望上升。渠道与小B的相互渗透下,涂料企业与小B端的利益绑定、对小B的服务能力也将成为重要的推广因素。

品牌投入需保持持续性,产品有望走向色彩化、功能化。我们认为,我国涂料为低频消费品,在存量房时代更新周期较长的情况下,涂料使用人群一直处于变化中,如现阶段80、90后已逐渐成为主要消费群体。而针对不断变化的适用群体,品牌宣传需要持续投入,同时也需要契合不同年龄人群的风格,一定程度上各大厂商在新群体的品宣工作上处于同一起跑线。另一方面,随着材料科学进步,涂料色彩愈发丰富,色彩渗透率也有望提升;涂料功能性也将更加齐全,抗菌、底面合一、耐洗刷等涂料增多。在此基础上,品牌宣传重点也可能有望转移。

图表:我国涂料经销商渠道体系发展趋势

资料来源:中金公司研究部

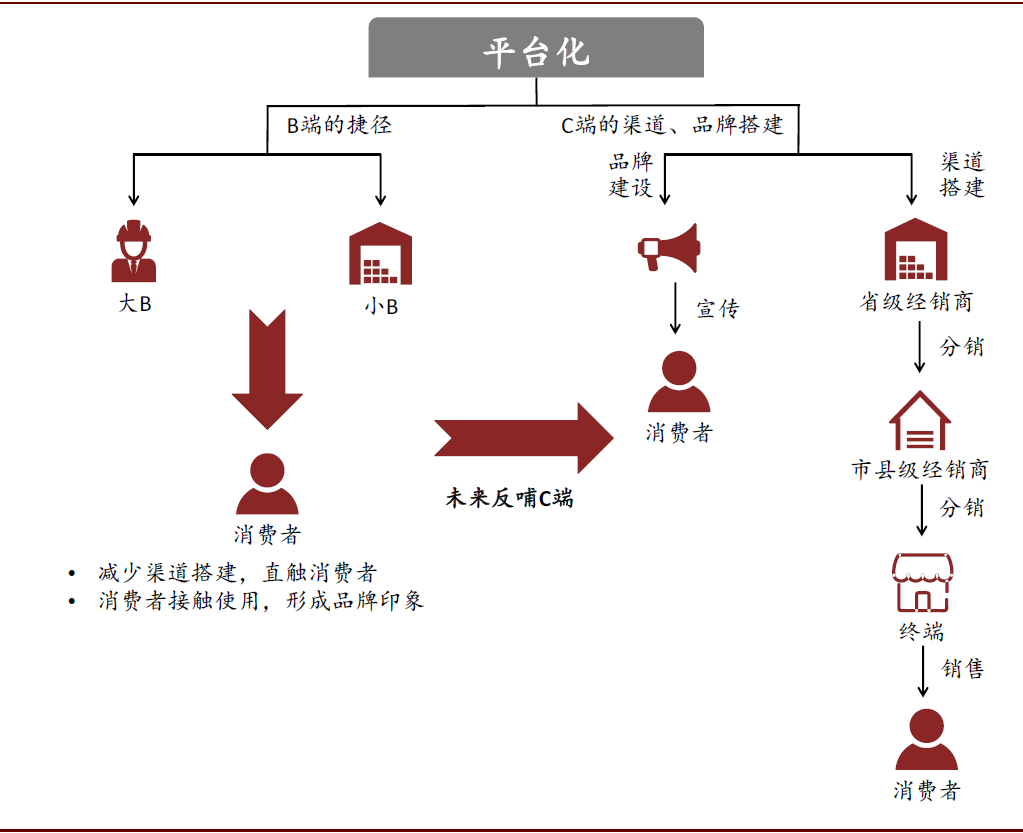

此外,我国消费建材的特殊商业模式为民族涂料企业创造了独特的平台化机遇。我们认为,当前集采的商业模式下,各大消费建材龙头企业均在多元扩张,向地坪、防水、保温等偏B端主导的领域扩张,将自身打造为多元的消费建材提供商。在此阶段,各企业无需在C端大费周章进行渠道铺层、品牌投入,通过原有B端渠道即可将进行品牌切入。随着企业其他品牌在B端领域的渗透、技术积累,其品牌知名度有望在更新(重涂)时代向外溢出,成为多元品牌供应商。

图表:品牌通过B端渠道向其他消费建材切入,并后续有望反哺C端

资料来源:中金公司研究部

投资建议:集采趋势下,我们看好当前民族涂料企业在B端时代凭借优异保供、产品性价比,有望快速放量、抢占市场。未来随重涂逐渐主导,品牌与渠道将成获客重点,我们重点关注品牌端的差异化投入与服务赋能下与小B端渠道的深度绑定。

[1] 立邦、多乐士凭借先发优势,在20世纪90年代进入中国,高举高打,凭借领先的乳胶漆概念迅速全国铺层渠道,并且广告攻势不断,提升消费者心中知名度,现为中国建筑涂料top 2(编辑:刘龙隆)

扫码下载智通APP

扫码下载智通APP