11月电动车销量点评:销量同比翻番超预期,造车新势力表现亮眼

本文来自微信号“新兴产业汇”,作者:东吴证券曾朵红团队。

投资要点

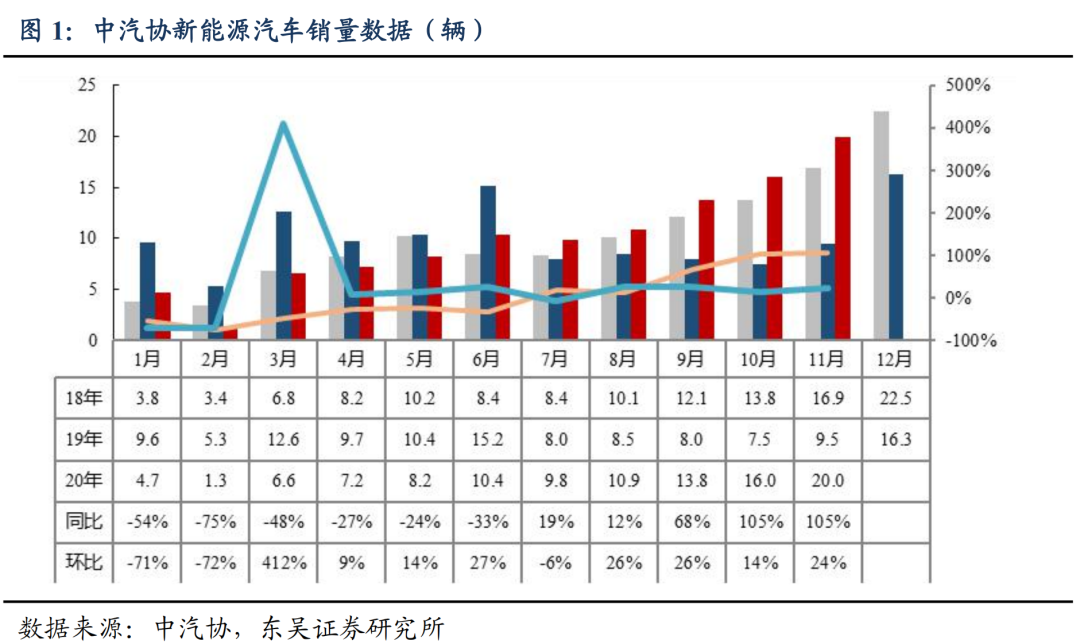

中汽协数据,11月电动车销量20.0万辆,同环比+104.9%/+24.1%,超预期。根据中汽协数据,11月新能源汽车产量为19.8万辆,同比增加75.1%,环比增加17.5%;销量为20.0万辆,同比上升104.9%,环比上升24.1%,超预期。

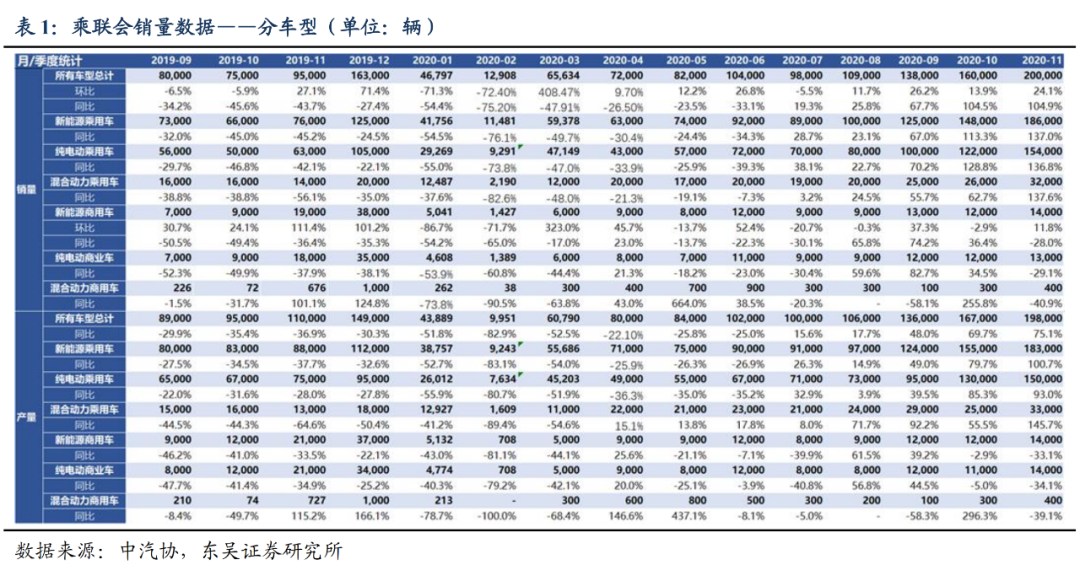

11月新能源乘用车销量为18.6万辆,同比上升137%,环比提升25.2%;产量为18.3万辆,同比上升100.7%。11月新能源商用车销量约为1.4万辆,同比下降28%,环比提升11.8%;产量为1.4万辆,同比下降33.1%,环比提升24.2%。

2020年1-11月电动车累计生产111.9万辆,同比基本持平;累计销售110.9万辆,同比提升3.9%,其中乘用车累计销量101.1万辆,同比提升5.4%,商用车9.8万辆,同比减少9.6%。

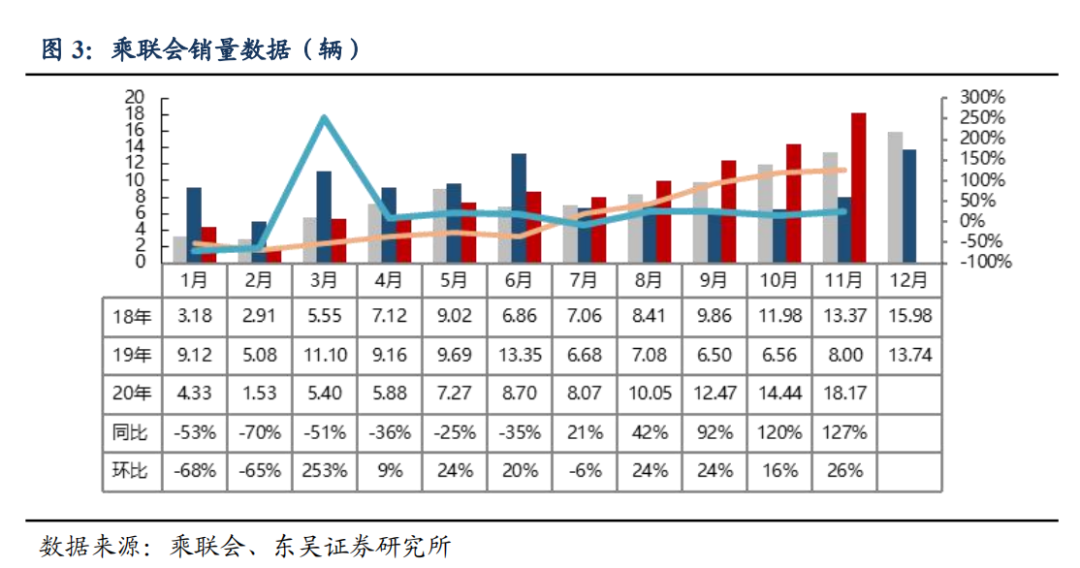

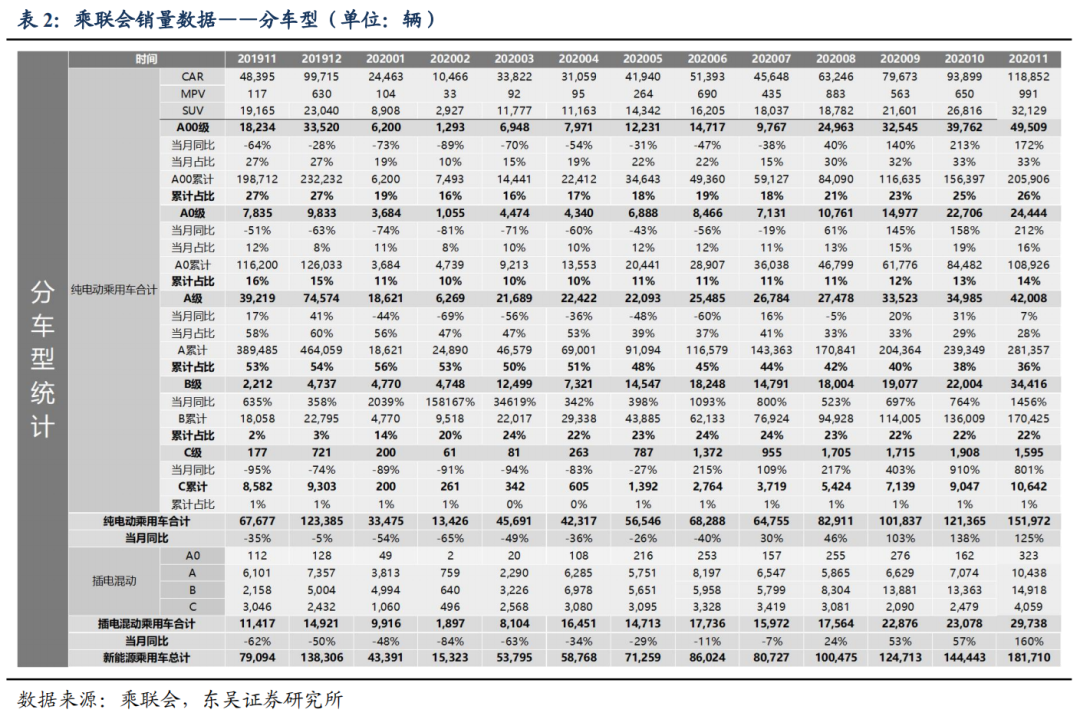

乘联会数据,11月新能源乘用车销量18.17万辆,A00级车、B级车销量同比大增。

纯电动车销量15.20万辆,占比84%,其中A00级得益于上通五菱宏光MINI的大卖,销4.95万辆,同比增长172%,环比增长33%,占比33%;A0级销量2.44万辆,同比增长212%,环比增长16%,占比14%;A级销量4.20万辆,同比增长7%,占比28%,环比增长20%,B级销量延续大增态势,销3.44万辆,同比+1456%,1-11月累计占比22%,自主需求爆发。

插电乘用车销量2.97万辆,同比增加160%,环比增加29%,占比16%。1-11月电动乘用车累计销售95.97万辆,同比提升4%,其中纯电动78.17万辆,同比提升7%,插电式混动17.8万辆,同比下降7%。

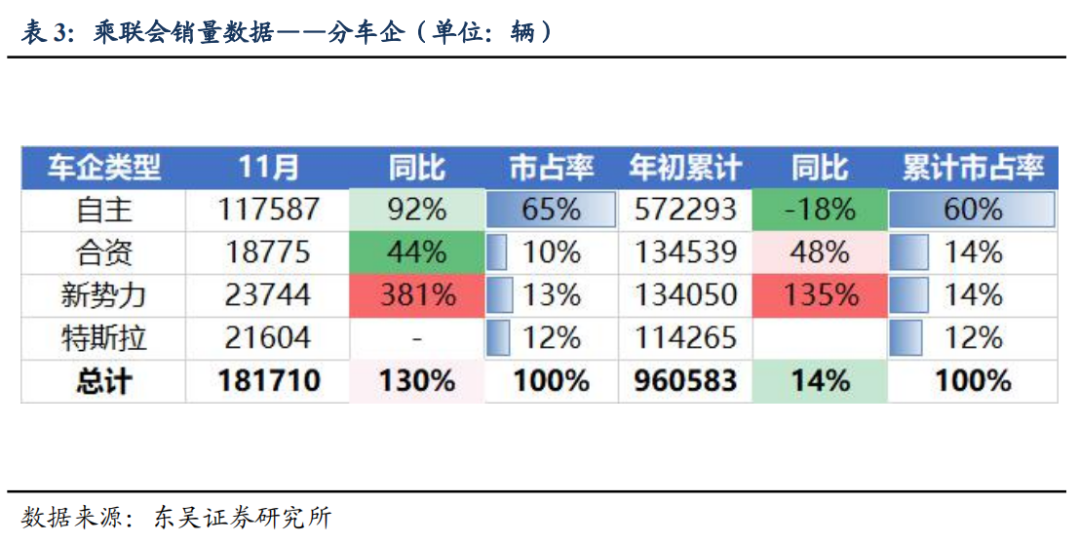

从车企角度来看,上通五菱、比亚迪股份(01211)位稳居前2,特斯拉(TSLA.US)年底冲量,位居第三。

上通五菱受益于宏光MINI大卖,11月销量3.6万辆,同比大增268%,环比增加21%,位居第一名,20年1-11月累计销量12.45万辆,占比13%;

比亚迪11月销量2.6万辆,同比增加144%,环比增加16%,占比14%,主要受益于汉的订单释放,20年1-11月累计销量15.52万辆,累计市占率16%。

特斯拉中国11月销量2.16万辆,环比提升78%,20年1-11月累计销量11.43万辆,累计市占率为12%,位居第三;

上汽乘用车11月销量1.09万辆,同比大幅提升121%,环比下降14%,20年1-11月累计销量5.86万辆,累计市占率为6%。

长城汽车(02333)11月销量1.16万辆,同/环比大幅增加415%/45%,本月市占率为6%维持第五位。

新势力亮眼,蔚来汽车(NIO.US)11月销量5291辆,同比增加253%,环比增加5%,本月市占率3%;理想汽车(LI.US)11月销量4646辆,环比增加26%,本月市占率3%;小鹏汽车(XPEV.US)11月销量4650辆,同比增加358%,环比提升59%,本月市占率3%。

投资建议:11月国内电动车销量向好,在爆款车型和年底退坡情况下,11月和12月销量持续火爆,12月排产环比增5%以上超预期,总体偏紧,六氟稳在10.5万/吨,全年销量到125万以上,明年国内预计200万辆;11月欧洲主流注册超14万,同环比+227%/+13%,再次大超预期,今年上调至120万,同增100%+,明年进一步上修到200万辆+,同增70%+;美国拜登当选有望鼓励电动化,日本考虑2030内全面实现电动化,全球电动化大趋势明确;明年国内和海外均高增,强烈推荐全球供应链龙头和有价格弹性标的等。

重点推荐中游龙头宁德时代、璞泰来、恩捷股份、新宙邦、科达利、当升科技、天赐材料,关注比亚迪、亿纬锂能、天奈科技、欣旺达、中材科技、嘉元科技、国轩高科等;核心零部件:宏发股份、三花智控、汇川技术;布局优质上游资源:华友钴业、关注赣锋锂业(01772)、天齐锂业。

风险提示:电动车销量不达预期,政策力度不达预期,降价幅度超预期

正 文

中汽协数据,11月电动车销量20.0万辆,同环比+104.9%/+24.1%,超预期。

根据中汽协数据,11月新能源汽车产量为19.8万辆,同比增加75.1%,环比增加17.5%;销量为20.0万辆,同比上升104.9%,环比上升24.1%,超预期。

11月新能源乘用车销量为18.6万辆,同比上升137%,环比提升25.2%;产量为18.3万辆,同比上升100.7%。11月新能源商用车销量约为1.4万辆,同比下降28%,环比提升11.8%;产量为1.4万辆,同比下降33.1%,环比提升24.2%。

2020年1-11月电动车累计生产111.9万辆,同比基本持平;累计销售110.9万辆,同比提升3.9%,其中乘用车累计销量101.1万辆,同比提升5.4%,商用车9.8万辆,同比减少9.6%。

![]()

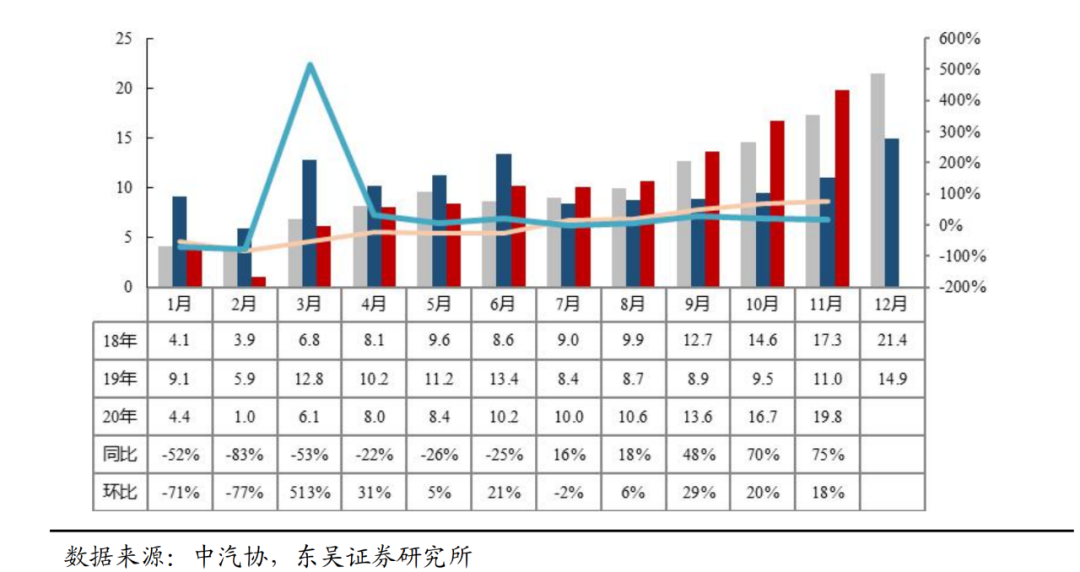

乘联会数据,11月新能源乘用车销量18.17万辆,A00级车、B级车销量同比大增。纯电动车销量15.20万辆,占比84%,其中A00级得益于上通五菱宏光MINI的大卖,销4.95万辆,同比增长172%,环比增长33%,占比33%;A0级销量2.44万辆,同比增长212%,环比增长16%,占比14%;A级销量4.20万辆,同比增长7%,占比28%,环比增长20%,B级销量延续大增态势,销3.44万辆,同比+1456%,1-11月累计占比22%,自主需求爆发。

插电乘用车销量2.97万辆,同比增加160%,环比增加29%,占比16%。1-11月电动乘用车累计销售95.97万辆,同比提升4%,其中纯电动78.17万辆,同比提升7%,插电式混动17.8万辆,同比下降7%。

分车企类型看,受爆款车型拉动,11月新势力及自主品牌持续高增。11月自主车企销11.7万辆,同比+92%,环比+18%,市占率64%;11月新势力同比+381%,环比+18.4%,占比13%,累计占比14%;合资11月同环比+44%/35%,市占率为10%,累计市占率为14%。特斯拉11月销2.2万辆,环比增长78%,市占率12%,上海工厂交付能力提升,20年1-11月累计销11.4万辆,占比12%。

从车企角度来看,上通五菱、比亚迪位稳居前2,特斯拉年底冲量,位居第三。

上通五菱受益于宏光MINI大卖,11月销量3.6万辆,同比大增268%,环比增加21%,位居第一名,20年1-11月累计销量12.45万辆,占比13%;

比亚迪11月销量2.6万辆,同比增加144%,环比增加16%,占比14%,主要受益于汉的订单释放,20年1-11月累计销量15.52万辆,累计市占率16%。

特斯拉中国11月销量2.16万辆,环比提升78%,20年1-11月累计销量11.43万辆,累计市占率为12%,位居第三;

上汽乘用车11月销量1.09万辆,同比大幅提升121%,环比下降14%,20年1-11月累计销量5.86万辆,累计市占率为6%。

长城汽车11月销量1.16万辆,同/环比大幅增加415%/45%,本月市占率为6%维持第五位。

新势力亮眼,蔚来汽车11月销量5291辆,同比增加253%,环比增加5%,本月市占率3%;理想汽车11月销量4646辆,环比增加26%,本月市占率3%;小鹏汽车11月销量4650辆,同比增加358%,环比提升59%,本月市占率3%。

![]()

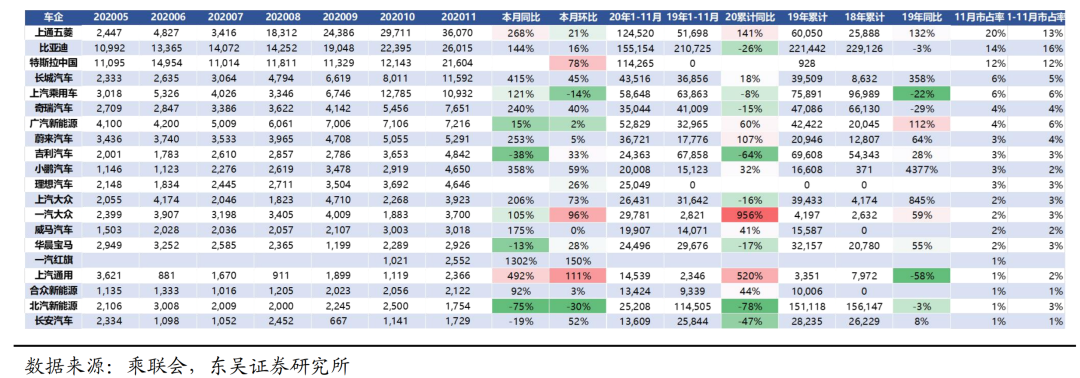

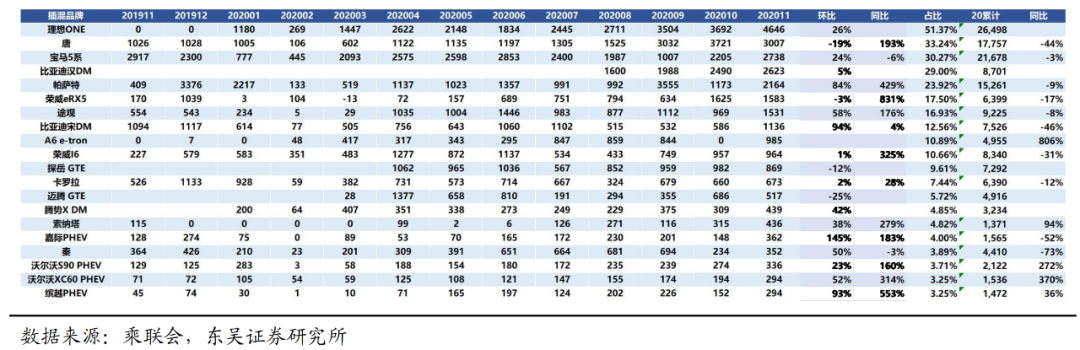

分车型看,宏光MINI、Model3销量大超预期,比亚迪汉、欧拉黑猫表现亮眼。

纯电动乘用车中,宏光MINI和Model3处于第一梯队且大幅领先,宏光MINI(A00级)11月销2.82万辆,环比+19%,占比19%,稳居排名榜首;Model 3(B级)位居第二,11月销2.16万辆,主要受益于上海限牌政策,环比大增78%,占比14%。欧拉黑猫(A00级)11月售出9463辆(环比+51%,占比6%);比亚迪汉EV(A级)销7482辆,环比+48%,占比5%,产能稳步爬坡;eQ电动车(A00级)售出6456辆(同/环比+36%/+24%,占比4%);

插电乘用车销量同比提升,理想ONE 4646辆(环比+26%,占比+20%),位居第一;比亚迪唐 3007辆(环比下降19%,同比193%)、宝马5系 2738辆(环比+24%,占比11%)、比亚迪汉DM 2623辆(环比+5%,占比11%)、帕萨特 2164 辆(环比+84%,占比9%)分别占据销量2-5席位。

![]()

投资建议

11月国内电动车销量向好,在爆款车型和年底退坡情况下,11月和12月销量持续火爆,12月排产环比增5%以上超预期,总体偏紧,六氟稳在10.5万/吨,全年销量到125万以上,明年国内预计200万辆;11月欧洲主流注册超14万,同环比+227%/+13%,再次大超预期,今年上调至120万,同增100%+,明年进一步上修到200万辆+,同增70%+;美国拜登当选有望鼓励电动化,日本考虑2030内全面实现电动化,全球电动化大趋势明确;明年国内和海外均高增,强烈推荐全球供应链龙头和有价格弹性标的等。

重点推荐中游龙头宁德时代、璞泰来、恩捷股份、新宙邦、科达利、当升科技、天赐材料,关注比亚迪、亿纬锂能、天奈科技、欣旺达、中材科技、嘉元科技、国轩高科等;核心零部件:宏发股份、三花智控、汇川技术;布局优质上游资源:华友钴业、关注赣锋锂业、天齐锂业。

风险提示

电动车销量不达预期,政策力度不达预期,降价幅度超预期(编辑:mz)

扫码下载智通APP

扫码下载智通APP