“芯片缺货”严重 半导体设计行业前景如何?

本文来自 微信公众号“乐平科技视角”,作者:黄乐平 丁宁等。

行业近况

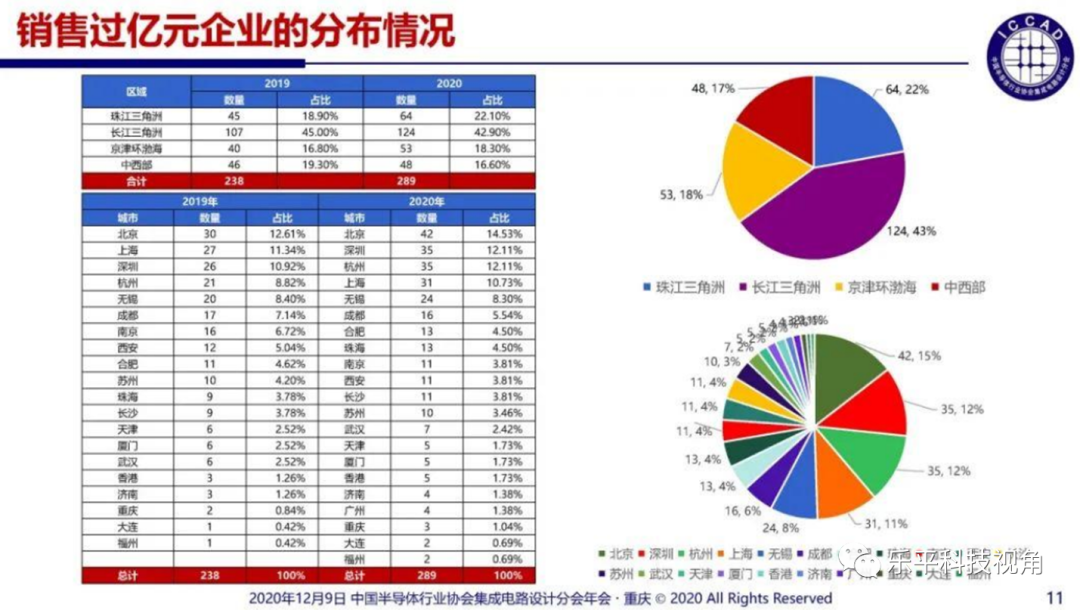

我们于12/10-11日在重庆参加了2020中国半导体行业协会设计分会年会(ICCAD 2020)。我们看到中国半导体设计行业2020年收入同比增长23.8%,远高于全球增速的5.1%。销售金额过亿公司新增51家,达到289家,中国半导体设计行业在科创板高估值+进口替代需求的带动下,进入高速增长期。虽然行业短期面临产能不足导致的“芯片缺货”问题,但我们看到包括中芯(00981)、华虹(01347)在内的各大代工厂积极发展物联网,车用,低功耗,CIS,功率等各类成熟特色平台,正在走出和台积电(TSM.US)不同的一条发展路径。

这验证了我们2021年半导体投资,看好成熟工艺以及海思替代这两条主线。详细参见《2021展望:看好国产化,数字化和汽车智能化三大投资主线》。

评论

2020年国半导体设计行业增速大幅高于全球平均,嵌入式CPU/存储器/FPGA/通信及模拟芯片取得长足进展,通用CPU/EDA工具等有待提高。根据魏少军教授在ICCAD2020上的演讲,2020年中国半导体设计行业实现销售3819.4亿元,同比增长23.8%,大幅高于WSTS预测的全球行业增速5.1%。2020年销售额达1亿元企业289家,较上年增加51家,反映过去一年中国企业在CPU/存储器/FPGA取得技术和产品上的突破,通信和模拟企业增长速度快。但是魏教授也同时指出,中国企业在部分高端通用计算芯片等领域仍然存在较大空缺,EDA软件等卡脖子环节虽形成重要单点工具,但整体行业水平和创新能力和海外仍有差距。

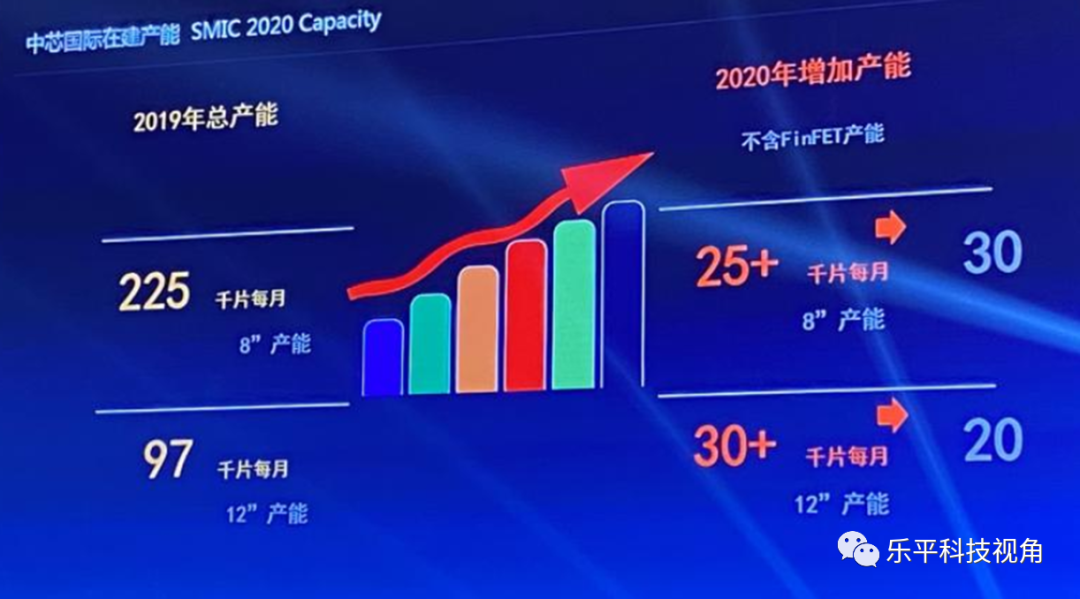

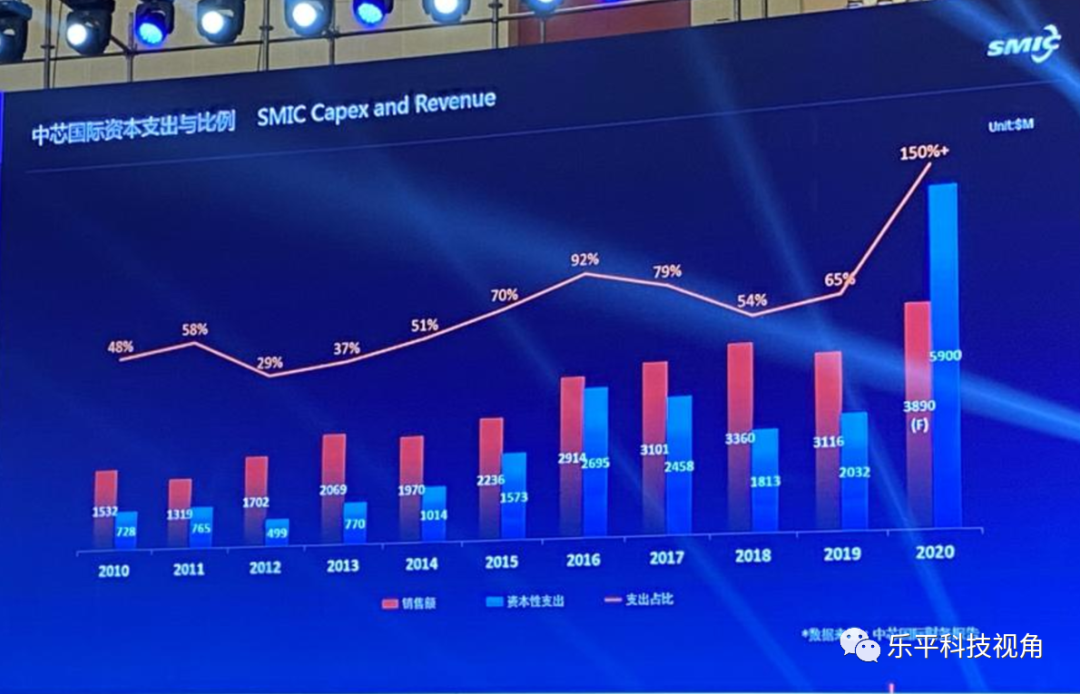

“芯片缺货”背景:需求超预期+公共卫生事件影响产能释放。中芯国际指出,受5G,电动汽车,以及居家办公应用拉动,全年半导体芯片需求超出去年预期。但中芯12寸成熟工艺扩产进度未能达到最初规划的增加30Kpm(目前增加了20K)。主要原因包括:1)公共卫生事件影响机器交付和安装有所延迟,2)12寸成熟工艺晶圆加工费偏低,导致中芯在内大部分企业扩产较为谨慎。我们在近期发布的《“芯片缺货”到底缺什么?》中也指出目前缺货的主要原因是,(1)华为三季度大量占用产能导致高通联发科的主控芯片供应量下降,(2)小米等品牌积极补库存抢占市场份额。随着华为拉货影响逐渐消退,我们预计缺货问题到2Q21后逐渐缓解。

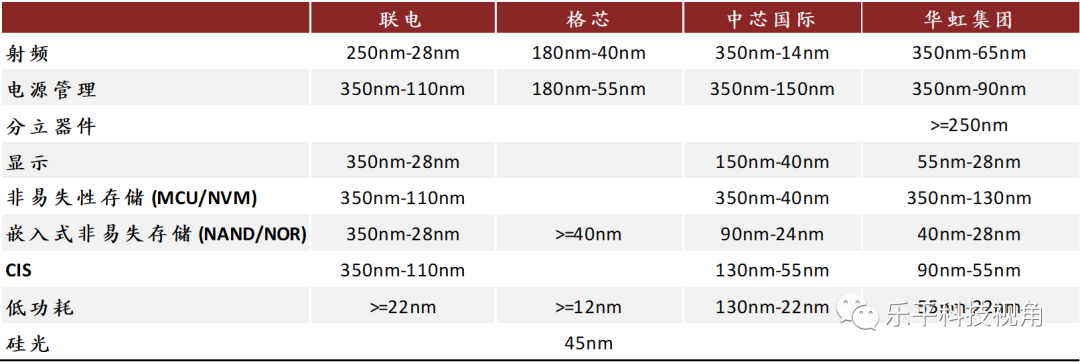

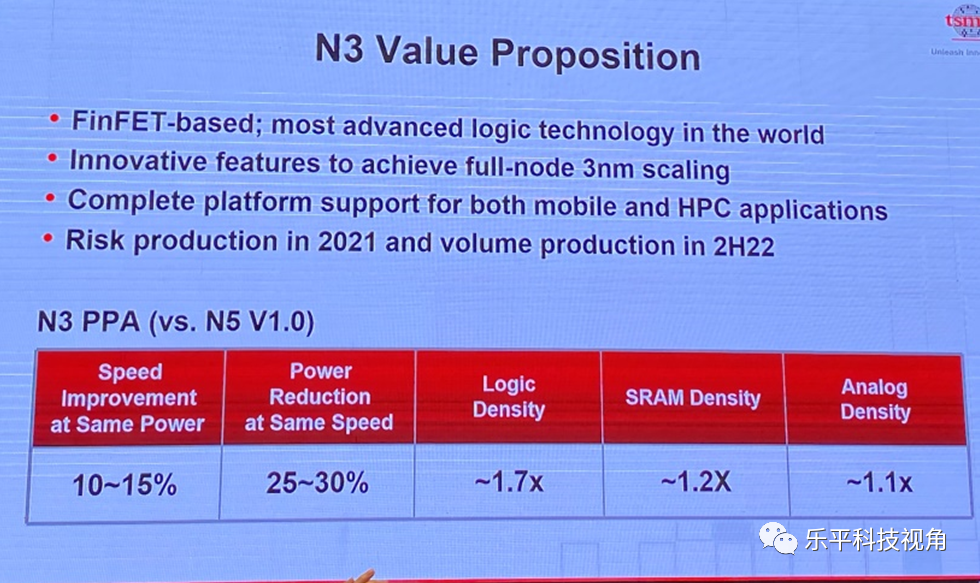

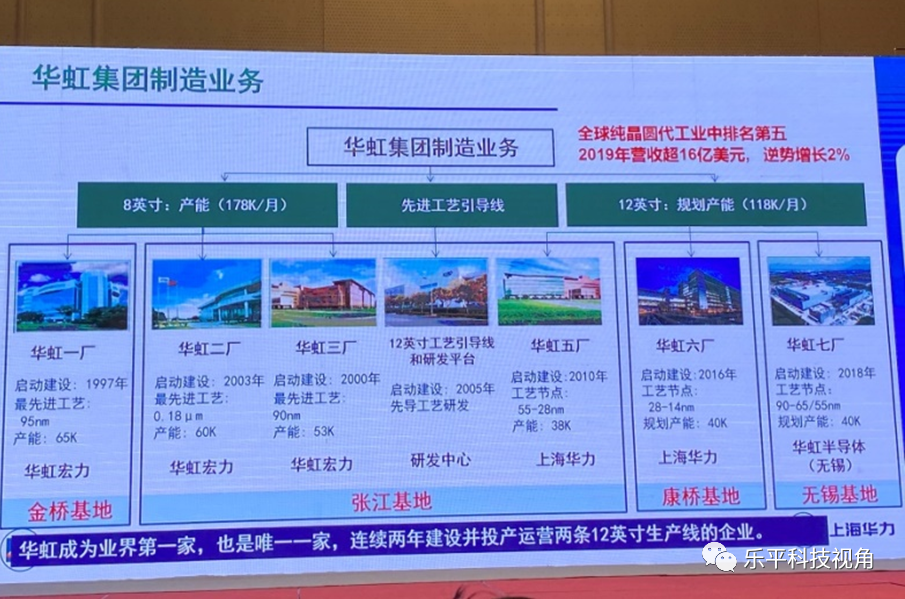

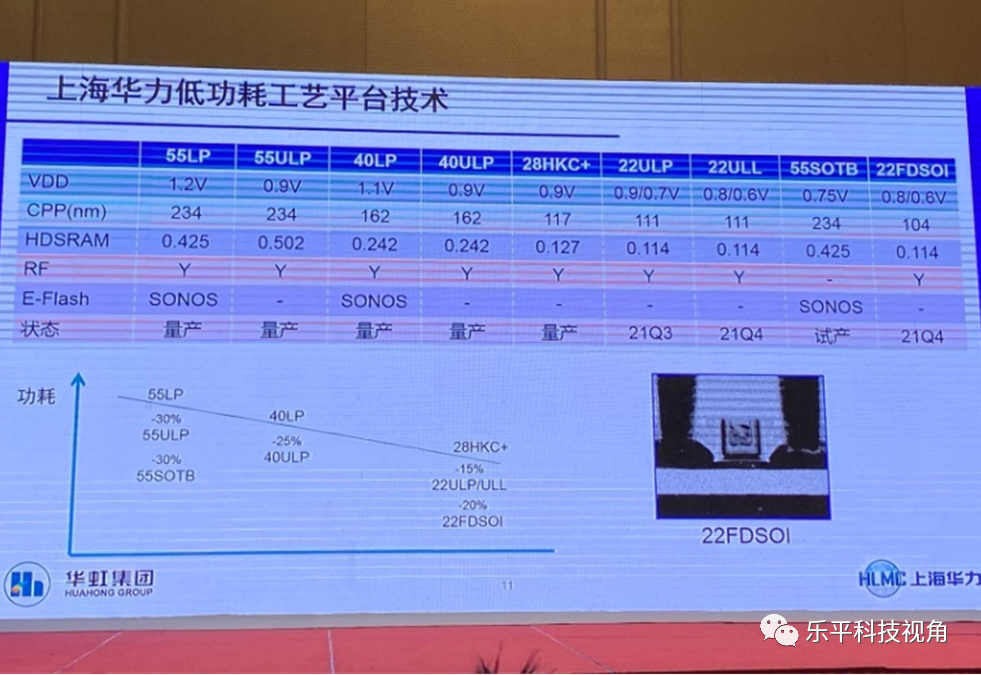

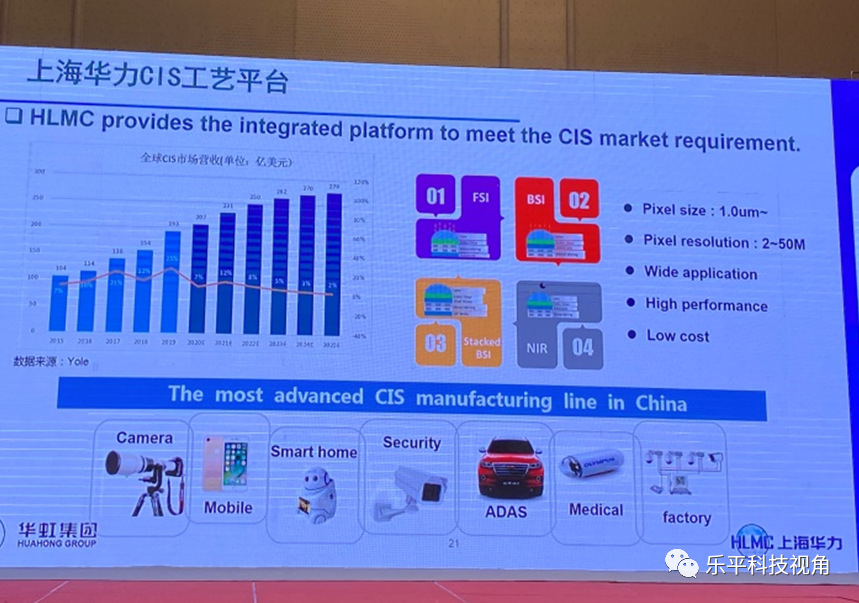

先进工艺台积电一家独大,成熟特色工艺平台各家百花齐放。目前台积电在先进工艺(5nm及以下)继续一枝独秀状态,台积电在会上表示其新的3nm平台预计2H22实现量产,继续扩大领先优势。但在成熟(>=14nm)特色工艺方面,各家晶圆厂积极推广各自特有技术平台,竞争呈现百花齐放态势。其中我们看到,1)华虹集团下属的华虹、华力积极布局CIS/NOR/RF等技术平台,吸引智能手机、可穿戴设备等热点应用客户;2)中芯国际积极布局超低功耗、显示、车用芯片等平台;3)联电正在新节点上推动智能电源管理、射频全应用覆盖等新项目;4)格罗方德在低功耗计算领域继续突破。我们认为目前全球处于缺货状态,各大代工厂商凭借自身在细分领域的优势,有望进一步受益于需求景气。

估值与建议

我们暂维持所覆盖标的盈利预测及评级不变。

风险

新产品研发不达预期,产能扩张不达预期。

图表1: 2020中国集成电路设计业销售额预计达3819亿

资料来源:联电,ICCAD2020,中金公司研究部

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP