市场对CXO龙头认知明显不足:管理半径、新药投融资持续景气

本文转自微信公号“杏林建研”,作者:孙建、毛雅婷

报告导读

我们坚持看好医药CXO内在景气的持续性,特别是CDMO的景气加速和临床CRO的高天花板,这些认识不会因为短期股价的调整有变化。

投资要点

二级市场:拥抱业绩持续性强、景气度高的核心赛道

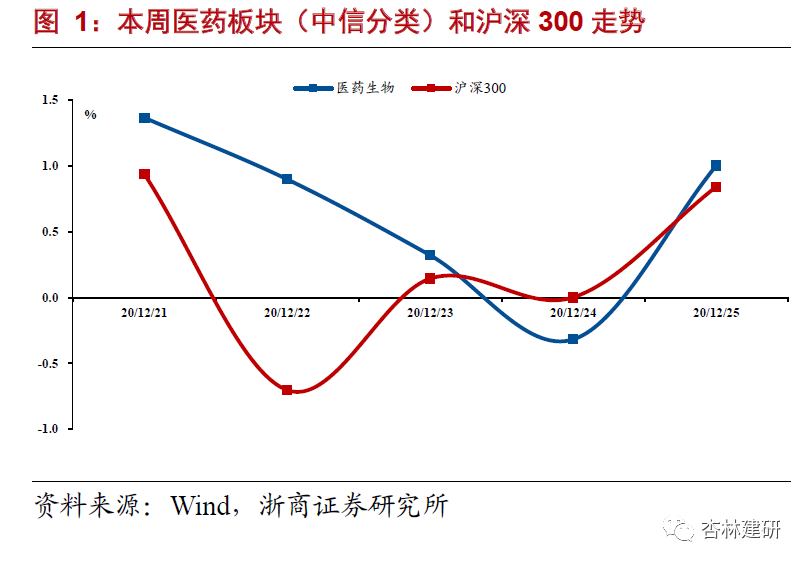

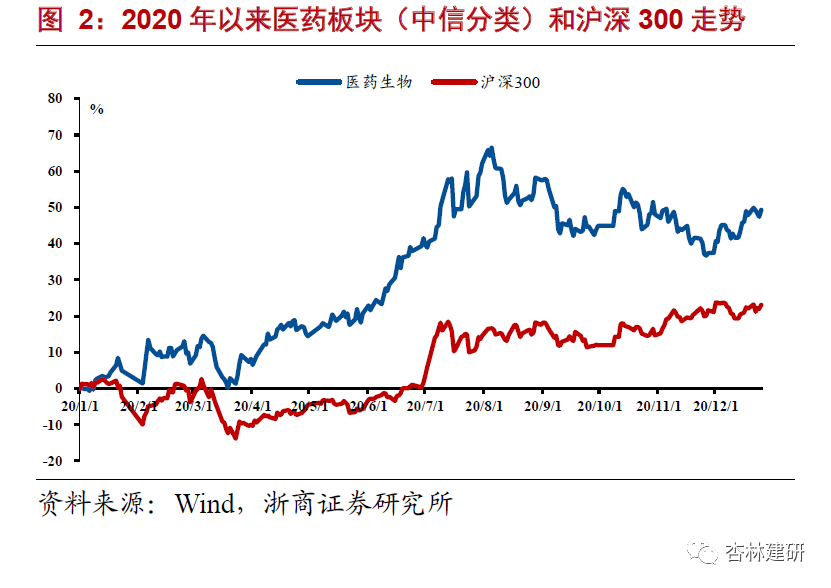

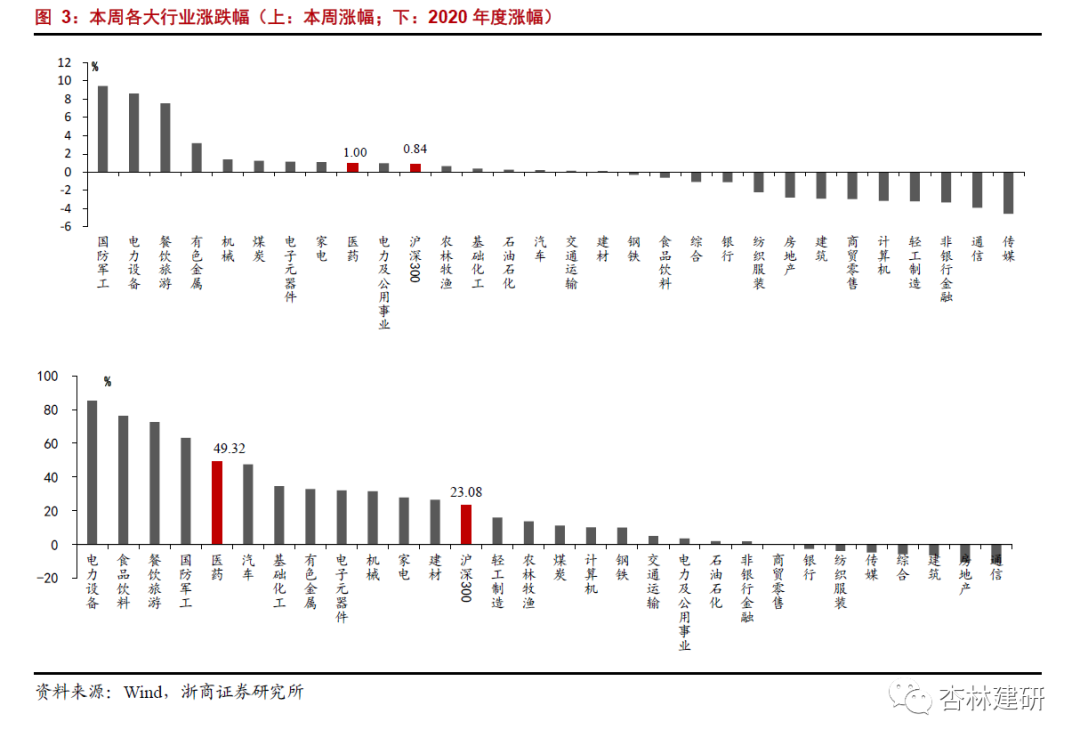

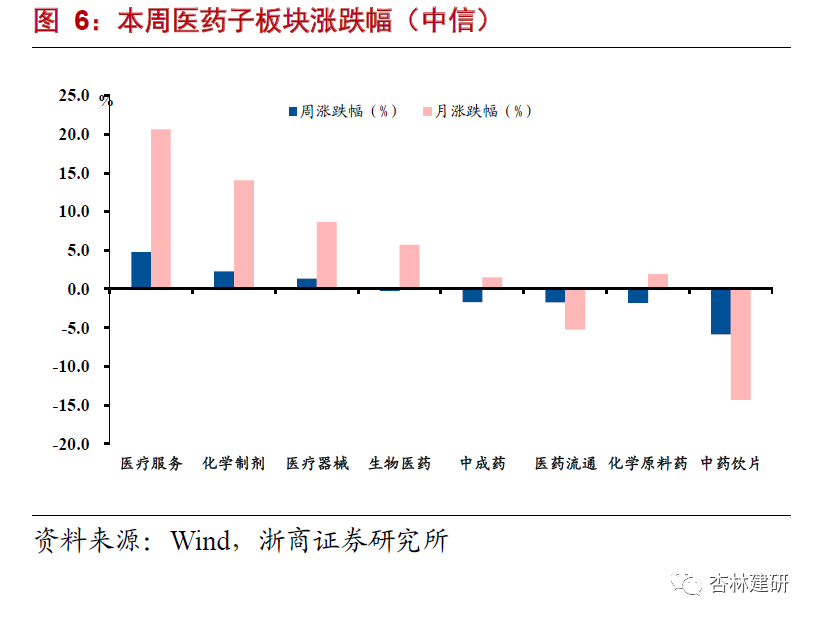

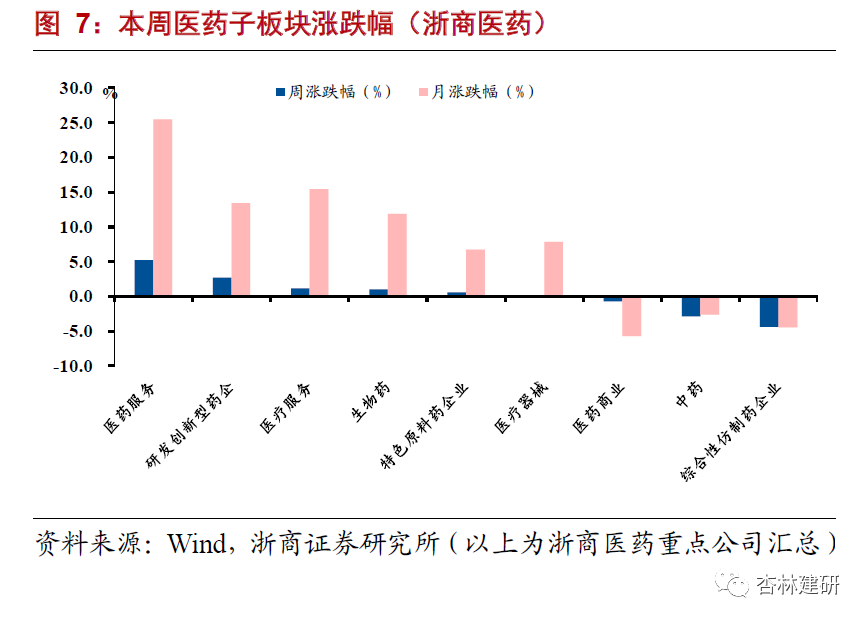

本周医药板块上涨1%,跑赢沪深300指数0.16个百分点,在所有行业中涨幅排名第9。2020年初以来,医药板块上涨49.3%,跑赢沪深300指数26.2pct,位列所有行业涨幅第5位。据Wind中信医药分类看,本周医药板块分化明显,其中医疗服务、化学制剂和医疗器械子板块涨幅较大,分别上涨4.8%、2.3%和1.4%;中药饮片和化学原料药板块有较大回调,分别下跌5.9%和1.8%。

考虑中信医药分类涉及部分公司交叉业务,根据浙商医药重点公司分类情况来看,医药服务板块本周涨幅明显,平均上涨5.2%,泰格医药、药明康德、凯莱英等CXO公司分别上涨10.4%、8%和6.4%;涨幅第二为创新药板块,平均上涨2.7%,其中恒瑞医药、康弘药业涨幅达到8.9%和5.5%,本周明显跑赢行业和大盘。

CXO龙头创新高下的思考:板块高估值下,加仓的动力源于什么?

市场普遍认为医药CXO的估值偏高(预期收益率降低),相比于收入YOY(30%)而言累积的涨幅较大(2020年初以来板块上涨94%,2019年以来上涨250%),估值普遍提升,同时认为随着年底Me-too药谈判的推进和一级市场投资回报率的担忧,对于相关行业景气度产生比较多的担忧。

①天花板:前期我们在临床CRO、CDMO的天花板方面基于不同的需求来源、离岸属性特点、中国生产要素优势等角度阐述了两个领域的天花板足够高,这是奠定这个板块长期投资价值的基础。我们认为,CRO、CDMO这两个领域内很难产生资金绝对损失,特别是CDMO,基于供给端技术平台的成熟度、离岸订单的升级趋势评估,CDMO的天花板更高。

②景气趋势:我们重点强调了CDMO公司预收账款、存货、预付账款等变量所反映的行业景气加速的趋势,这是支撑我们对CDMO公司估值的信心;对于CRO,无论临床/临床前,服务平台、内容的持续丰富奠定了景气持续的基础,也奠定了盈利能力持续提升的基础;

③管理半径、新药投融资的持续景气,是在供给和需求端,市场相对低估的点。这三点,我们认为是市场认知明显不足的三个点。我们认为2021年医药CXO的业绩持续高增长、部分公司盈利能力提升及CDMO的业绩加速将逐步验证我们的判断。

投资建议:坚持“创新赋能、制造升级和降本增效”三条选股思路

我们认为,当前医药行业正处于新旧动能更替、供给侧改革的关键阶段。随着三医改革逐步取得成效、全球产业链渗透逐渐深化,过去低端重复/仿制、无明显临床增效的微创新已失去议价/溢价能力,成本和效率的竞争也随之日趋激烈和国际化。未来投资重点是把握中国优势这一核心主线,坚持市场化、全球化”两个原则、“创新赋能、制造升级和降本增效”三条选股思路。

具体而言,建议关注:

1)创新赋能:抓住进口替代表象下的产品竞争力本质,从中国创新迈向全球创新。前瞻性布局景气赛道、坚持研发创新和持续提升产品全球竞争力的创新器械企业;谈判降价背景下把握中国市场,且拥有全球视野和布局的创新药企业;创新质量提升、服务赋能下龙头集中的研发外包企业。

2)制造升级:充分发挥中国优势,深度参与全球产业分工。通过新产能、新业务加速拓展打破产业转移“共识”的特色原料药企业;订单加速,行业景气背景下优势不断强化的生产外包企业;疫情机遇与集采倒逼下中国制造优势加速体现并加快国际化进程的出口器械企业。

3)降本增效。有持续扩大规模和提升效率能力的连锁医院、ICL及药房。

具体结合公司质地和估值情况,我们推荐:泰格医药(03347)、药明康德(02359)、康龙化成、博腾股份、昭衍新药、华海药业、普洛药业、天宇股份、仙琚制药、凯普生物、复星医药(02196)、康弘药业、阿拉丁等。

风险提示

行业政策变动;核心产品降价超预期;研发进展不及预期。

1. CXO龙头创新高下的思考:高估值下,加仓源于什么?

上周医药板块上涨5.67%,跑赢沪深300指数3.96个百分点,在所有行业中涨幅排名第1名。2020年初以来,医药板块上涨45.16%,跑赢沪深300指数21.5pct,位列所有行业涨幅第6位。据Wind中信医药分类看,上周所有子板块全线上涨,其中估值较低的医药流通、中药饮片、中成药板块涨幅较小,分别上涨1.94%、2.37%和3.60%。特色原料药和边际改善的CXO板块涨幅最为明显,分别上涨7.39%和7.92%。本周医药板块上涨1%,跑赢沪深300指数0.16个百分点,在所有行业中涨幅排名第9。2020年初以来,医药板块上涨49.3%,跑赢沪深300指数26.2pct,位列所有行业涨幅第5位。据Wind中信医药分类看,本周医药板块分化明显,其中医疗服务、化学制剂和医疗器械子板块涨幅较大,分别上涨4.8%、2.3%和1.4%;中药饮片和化学原料药板块有较大回调,分别下跌5.9%和1.8%。

考虑中信医药分类涉及部分公司交叉业务,根据浙商医药重点公司分类情况来看,医药服务板块本周涨幅明显,平均上涨5.2%,泰格医药、药明康德、凯莱英等CXO公司分别上涨10.4%、8%和6.4%;涨幅第二为创新药板块,平均上涨2.7%,其中恒瑞医药、康弘药业涨幅达到8.9%和5.5%,本周明显跑赢行业和大盘。

市场普遍认为医药CXO的估值偏高(预期收益率降低),相比于收入YOY(30%)而言累积的涨幅较大(2020年初以来板块上涨94%,2019年以来上涨250%),估值普遍提升,同时认为随着年底Me-too药谈判的推进和一级市场投资回报率的担忧,对于相关行业景气度产生比较多的担忧。

①天花板:前期我们在临床CRO、CDMO的天花板方面基于不同的需求来源、离岸属性特点、中国生产要素优势等角度阐述了两个领域的天花板足够高,这是奠定这个板块长期投资价值的基础。我们认为,CRO、CDMO这两个领域内很难产生资金绝对损失,特别是CDMO,基于供给端技术平台的成熟度、离岸订单的升级趋势评估,CDMO的天花板更高。

②景气趋势:我们重点强调了CDMO公司预收账款、存货、预付账款等变量所反映的行业景气加速的趋势,这是支撑我们对CDMO公司估值的信心;对于CRO,无论临床/临床前,服务平台、内容的持续丰富奠定了景气持续的基础,也奠定了盈利能力持续提升的基础;

③管理半径、新药投融资的持续景气,是在供给和需求端,市场相对低估的点。这三点,我们认为是市场认知明显不足的三个点。我们认为2021年医药CXO的业绩持续高增长、部分公司盈利能力提升及CDMO的业绩加速将逐步验证我们的判断。

我们认为,当前医药行业正处于新旧动能更替、供给侧改革的关键阶段,随着三医改革逐步取得成效、全球产业链渗透逐渐深化,过去低端重复/仿制、无明显临床增效的微创新已失去议价/溢价能力,成本和效率的竞争也日趋激烈和国际化。未来投资重点是把握“中国优势”这一核心主线,坚持“市场化、全球化”两个原则、“创新赋能、制造升级和降本增效”三条选股思路。

具体而言,建议关注:

1)创新赋能:抓住进口替代表象下的产品竞争力本质,从中国创新迈向全球创新。前瞻性布局景气赛道、坚持研发创新和持续提升产品全球竞争力的创新器械企业;谈判降价背景下把握中国市场,且拥有全球视野和布局的创新药企业;创新质量提升、服务赋能下龙头集中的研发外包企业。

2)制造升级:充分发挥中国优势,深度参与全球产业分工。通过新产能、新业务加速拓展打破产业转移“共识”的特色原料药企业;订单加速,行业景气背景下优势不断强化的生产外包企业;疫情机遇与集采倒逼下中国制造优势加速体现并加快国际化进程的出口器械企业。

3)降本增效。有持续扩大规模和提升效率能力的连锁医院、ICL及药房。

具体结合公司质地和估值情况,我们推荐:泰格医药、药明康德、康龙化成、博腾股份、昭衍新药、华海药业、普洛药业、天宇股份、仙琚制药、凯普生物、复星医药、康弘药业、阿拉丁等。

2. 本周行情回顾

2.1.医药行业行情:拥抱业绩持续性强、景气度高的核心赛道

本周医药板块上涨1%,跑赢沪深300指数0.16个百分点,在所有行业中涨幅排名第9。2020年初以来,医药板块上涨49.3%,跑赢沪深300指数26.2pct,位列所有行业涨幅第5位。

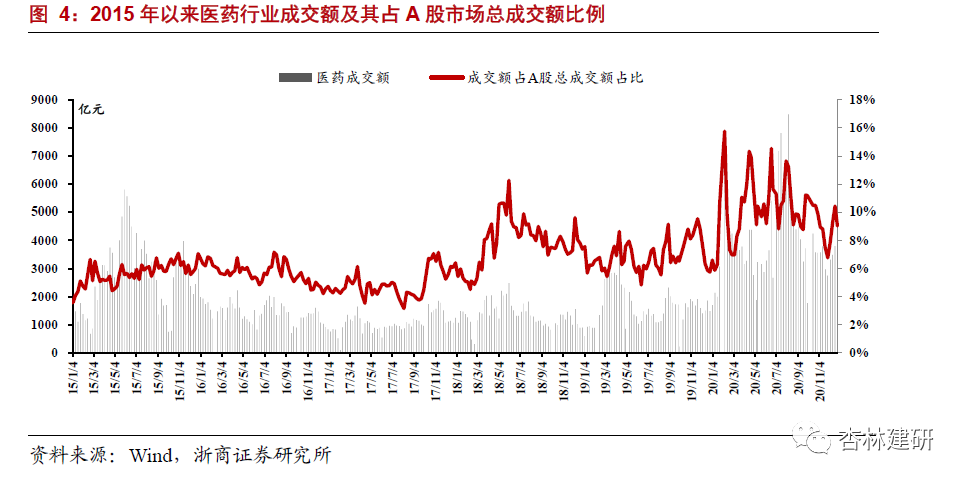

医药板块成交额占比继续扩大。本周医药行业成交额为3705亿元,成交额占市场总成交额的9%,较上周下降1.4个百分点,板块成交额再次上升且成交额占比继续扩大。我们认为,医药板块在前期深度调整后,生物制剂、创新药、服务(CXO、医疗))、医疗器械等板块市场都有明显回暖;在资金的风险偏好有所变化的情况下,我们推荐关注业绩稳健增长、公司质地好的板块龙头的表现。

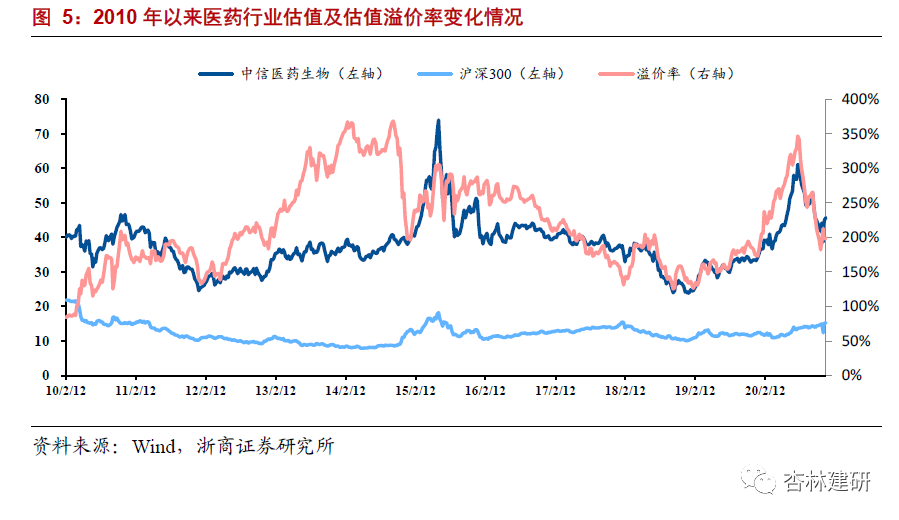

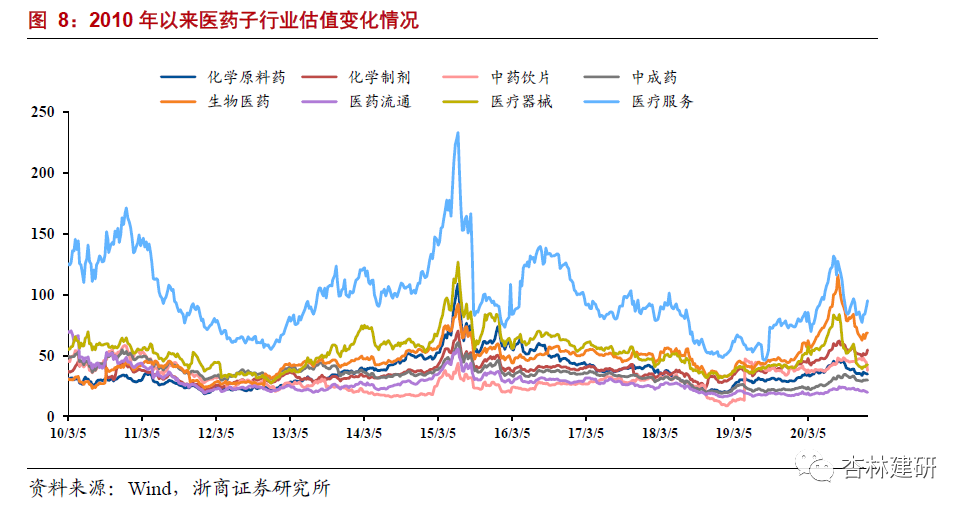

估值有所回升,溢价率处于四年中位。截至2020年12月25日,医药板块整体估值(历史TTM,整体法,剔除负值)为45.7,比上周上升了0.5,处于2010年以来的历史估值的中枢区间。医药行业相对沪深300的估值溢价率为199.5%,比上周上升了1.7个百分点,溢价率仍位于四年中位。

我们认为,基于过去3-4年医药板块政策导向产业的结构化升级,产业分化加速,从时间维度上,医改已经进入明显的深水区。就整体行业发展方向而言,医药行业明显处于新旧动能更替、供给侧改革的关键阶段,但长期景气的逻辑和基础未变。全球新冠疫情短期是扰动,长期是催化剂。我们认为,2021年医药投资策略即把握中国优势,从降本、增效、提质三大主线中挖掘优质个股,继续看好特色原料药、创新器械、生产外包、创新药、医疗服务、出口产业链等板块的龙头公司。

2.2. 医药子行业:持续分化,医药服务龙头领涨

据Wind中信医药分类看,本周医药板块分化明显,其中医疗服务、化学制剂和医疗器械子板块涨幅较大,分别上涨4.8%、2.3%和1.4%;中药饮片和化学原料药板块有较大回调,分别下跌5.9%和1.8%。

考虑中信医药分类涉及部分公司交叉业务,根据浙商医药重点公司分类情况来看,医药服务板块本周涨幅明显,平均上涨5.2%,泰格医药、药明康德、凯莱英等CXO公司分别上涨10.4%、8%和6.4%;涨幅第二为创新药板块,平均上涨2.7%,其中恒瑞医药、康弘药业涨幅达到8.9%和5.5%,本周明显跑赢行业和大盘。

我们认为,当前医药行业正处于新旧动能更替、供给侧改革的关键阶段。随着三医改革逐步取得成效、全球产业链渗透逐渐深化,过去低端重复/仿制、无明显临床增效的微创新已失去议价/溢价能力,成本和效率的竞争也日趋国际化,未来关注重点是把握中国优势,坚持降本、增效、提质三大主线。

具体而言,建议关注:1、前瞻性布局景气赛道、坚持研发创新和持续提升产品全球竞争力的创新器械企业;2、谈判降价背景下把握中国市场,且拥有全球视野和布局的创新药企业;3、通过新产能、新业务加速拓展打破产业转移“共识”的特色原料药企业;4、订单加速,行业景气背景下优势不断强化的生产外包企业;5、疫情机遇与集采倒逼下中国制造优势加速体现并加快国际化进程的出口器械企业;6、创新质量提升、服务赋能下龙头集中的研发外包企业;7、有持续扩大规模和提升效率能力的医疗服务及药房。

市盈率方面,医疗服务、生物医药、化学制剂板块位列前三。截至12月25日,市盈率分别为95倍(医疗服务)、69倍(生物医药)、55倍(化学制剂)。我们认为这也显示了随着集采逐渐趋于常态化,其对医药板块的影响呈现边际递减,医药服务作为医药行业“卖水人”享受了创新制药升级的红利;血制品、疫苗等生物医药因其行业属性,拥有较宽的护城河和较高的估值。同时我们看到,国产创新化药和生物药品种逐渐暂露头角。

2.3.陆港通&港股通:整体占比略有提高,龙头效应明显

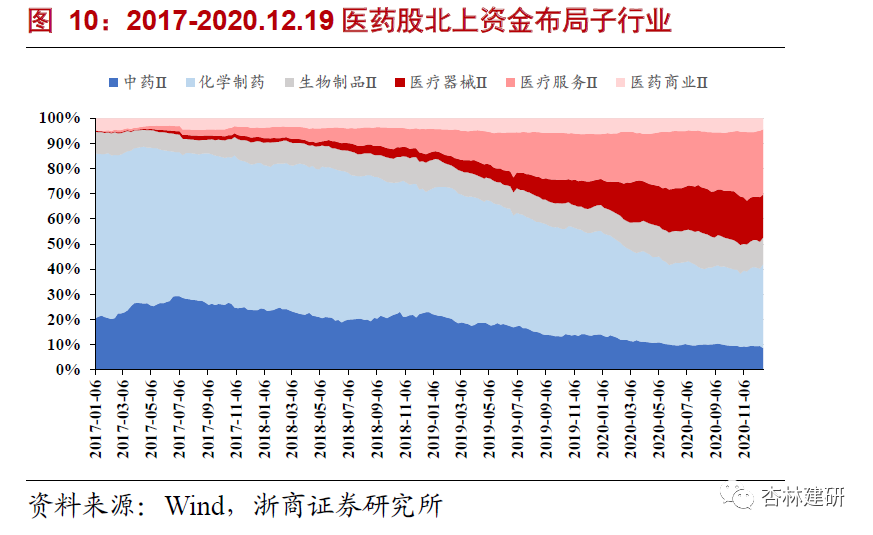

截至2020年12月25日,陆港通医药行业投资2746亿元,医药持股占陆港通总资金的23.1%,整体占比略有提高但分化明显。子板块看,医疗服务和化学制药板块分别吸引北上资金31亿元和23亿元,占医药北上资金增量的52.6%和38.6%;具体标的上看,呈现出明显的龙头集中趋势。陆港通资金流向反映的是包括海外投资者在内的机构对医药各子板块的不同景气度预期。

历史上看,中成药龙头如云南白药等长时间受到机构青睐,而近几年化药板块内部结构分化,以医疗服务、医疗器械等为代表的非药板块持仓增幅显著,这提示我们关注医药行业政策中周期下枢纽性和内需驱动型子板块景气度变化,及长周期下公司α属性对二级市场超额收益的持续贡献。

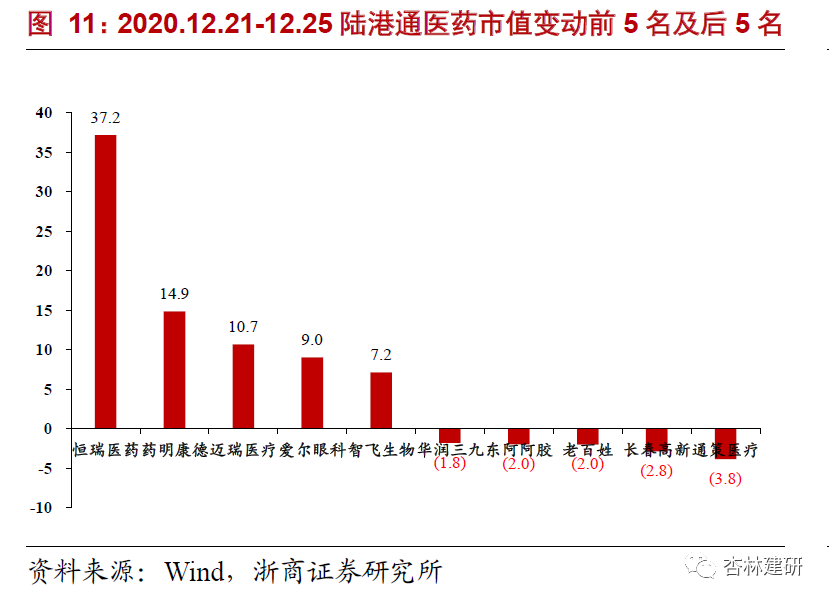

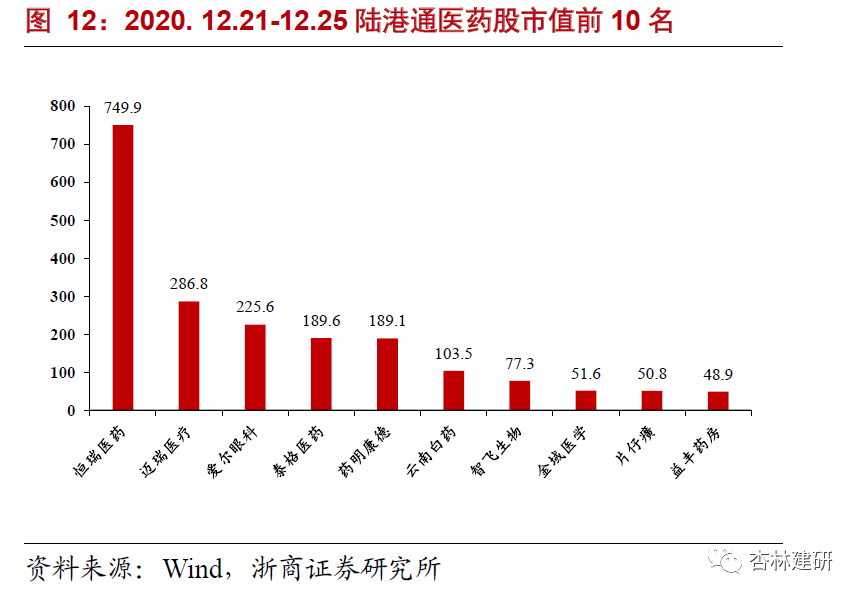

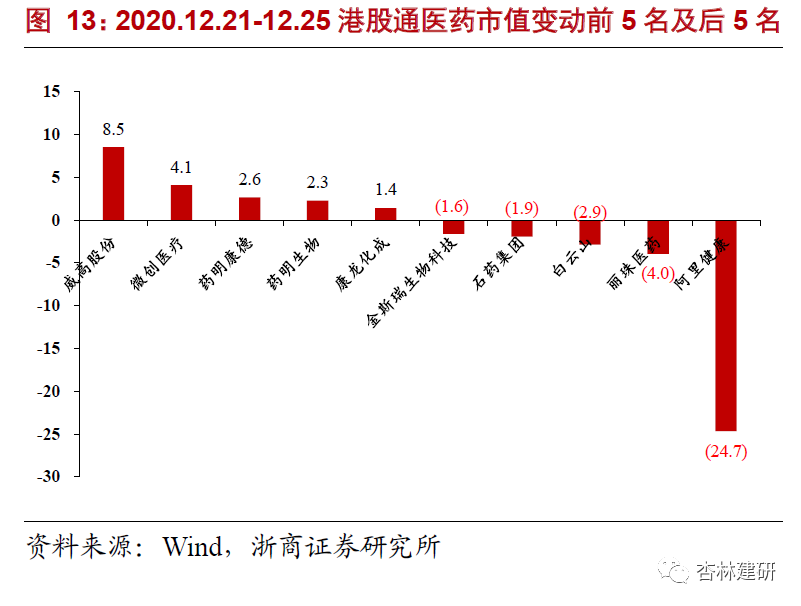

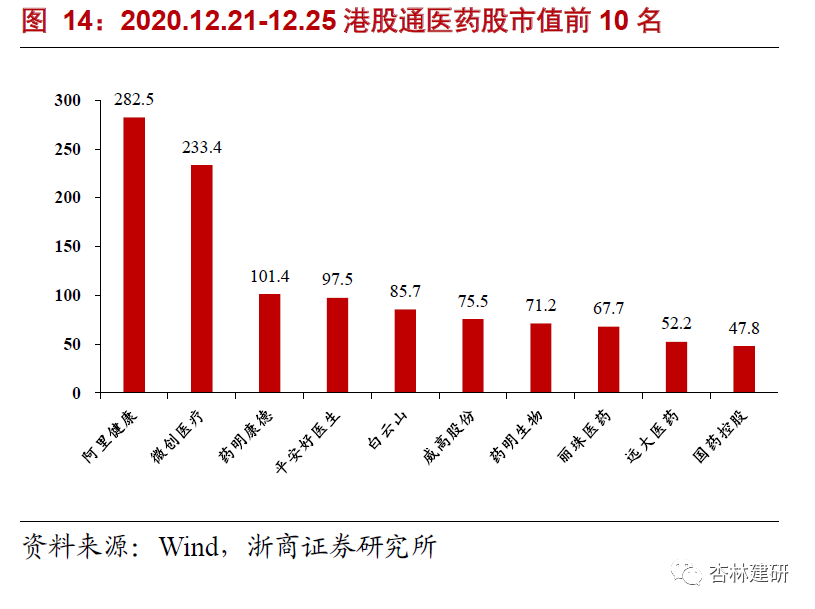

具体持仓标的上,2020年12月21日至12月25日陆港通医药标的市值变动前5名分别为恒瑞医药、药明康德、迈瑞医疗、爱尔眼科和智飞生物,后5名分别为通策医疗、长春高新、老百姓、东阿阿胶和华润三九;港股通医药标的市值变动前5名分别为威高股份、微创医疗、药明康德、药明生物和康龙化成,后5名分别为阿里健康、丽珠医药、白云山、石药集团和金斯瑞生物科技。复盘陆港通和港股通持股标的变化,持股总市值中龙头效应明显;边际变化看,疫苗相关标的、医药服务标的波动性相对较大,我们认为,这部分反映出防疫常态化和医药器械采购政策变化下,资金的板块景气度的预期差。

扫码下载智通APP

扫码下载智通APP