中金:多地发布新能源支持政策,2021年激光雷达将迎量产元年

本文转自微信公众号“金车研究”。

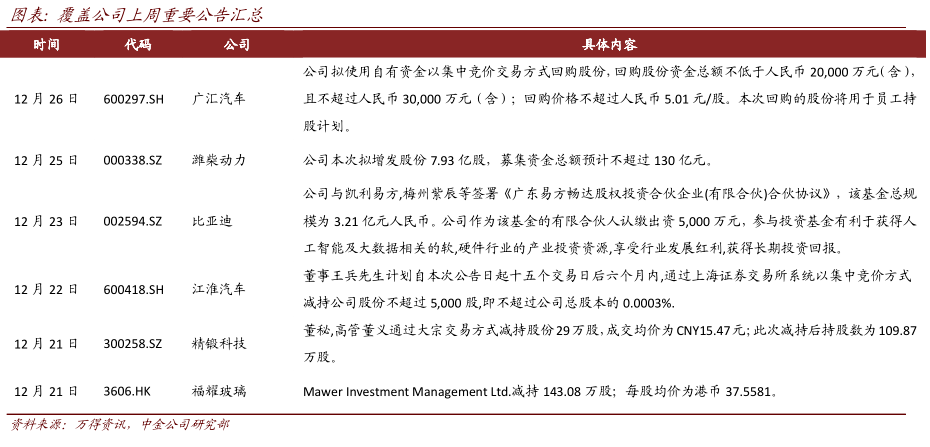

行业近况

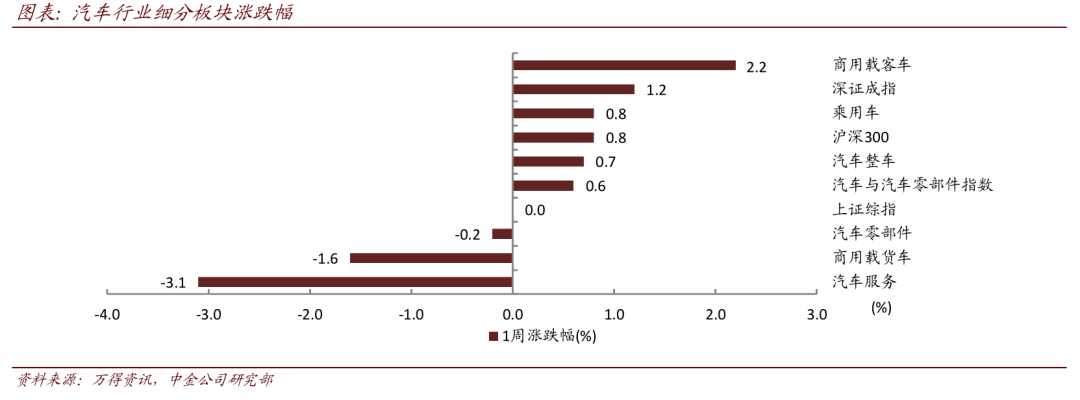

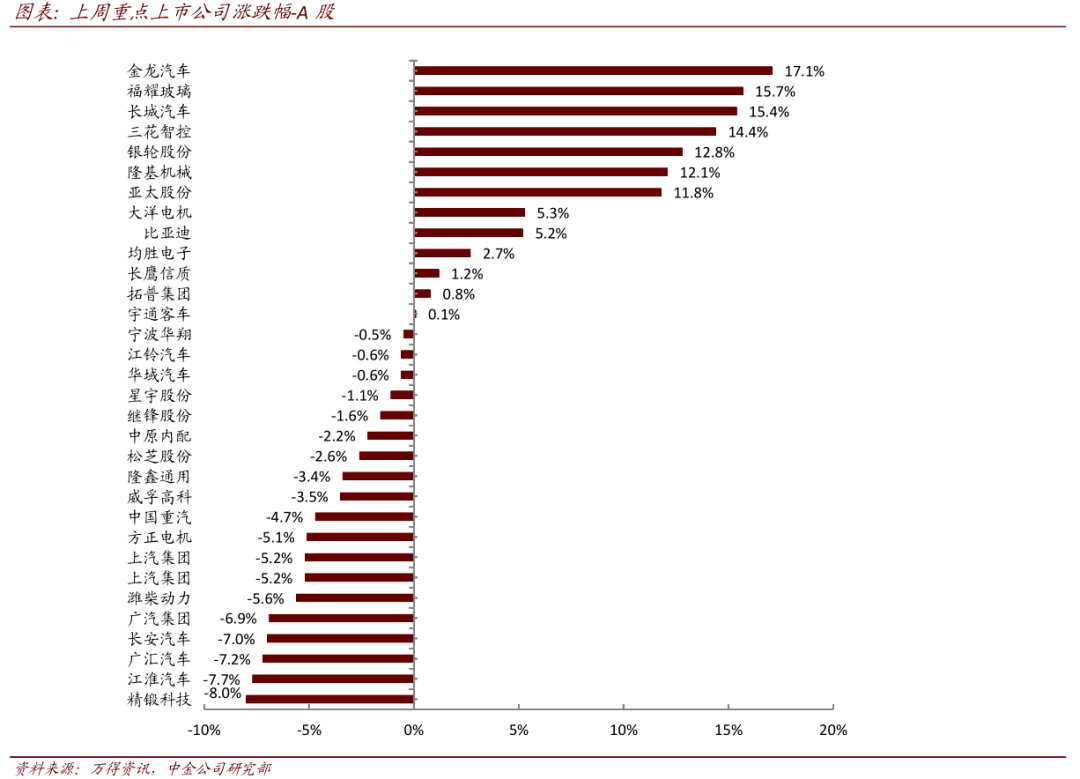

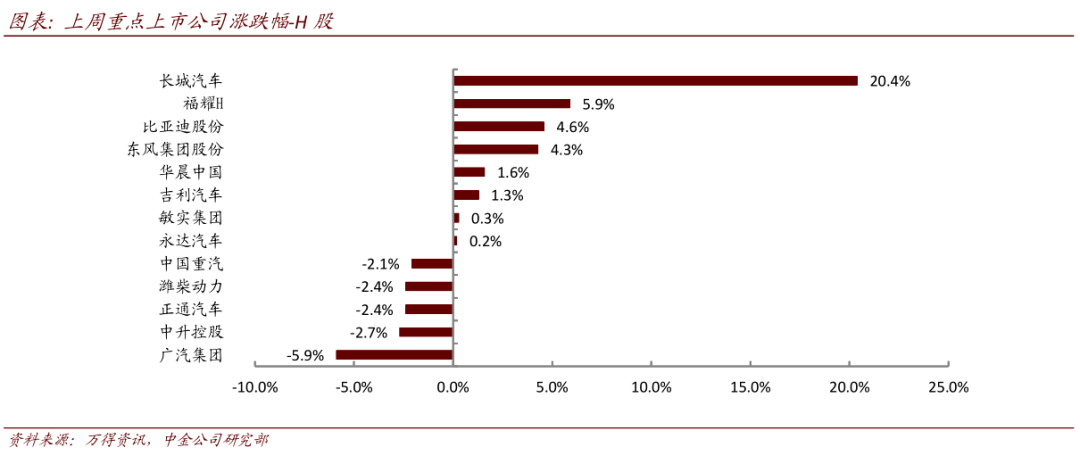

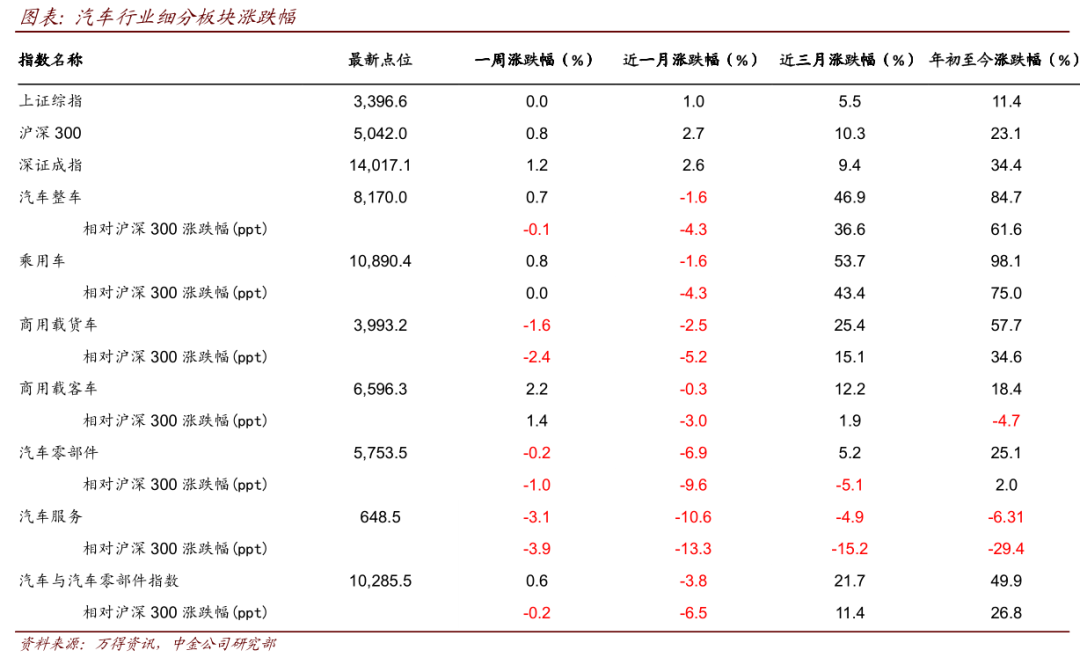

上周(12月21日-12月25日)沪深300指数+0.8%,A股汽车整车板块+0.7%,跑输大盘0.1ppt,汽车零部件板块-0.2%,跑输大盘1.0ppt。个股方面,A股中,金龙汽车以17.1%的涨幅领涨,精锻科技以-8.0%的跌幅位列最后。H股中,长城汽车(02333)以20.4%的涨幅位列最前,广汽集团(02238)以-5.9%的跌幅领跌。

评论

多地发布未来几年新能源车相关优惠政策,助力新能源市场高景气发展。上周,温州发布《温州市级2020-2021年新能源汽车推广应用支持政策》:补贴对象为市区购买新能源公交车和燃料电池汽车的消费者、充电基础设施建设运营主体以及个人充电桩安装者。

河南省起草了《关于加快电动汽车充电基础设施建设的若干政策措施》:年度新增自用充电桩数量达到5000个以上,给予100万元奖补;年度新增自用充电桩数量达到1万个以上,给予260万元奖补;年度新增自用充电桩数量达到2万个及以上,给予600万元奖补。同时,云南省发改委落实新能源汽车停放服务收费优惠政策、西安的新能源购置补贴和免征购置税政策延续至2022年底。

近期各个地方陆续推出新能源相关支持政策,我们认为,国务院办公厅印发《新能源汽车产业发展规划(2021-2035年)》,配合各地具体落地政策,将有效助力新能源车市场的迅速发展。

华为发布车规级激光雷达产品,我们预计2021年激光雷达将迎量产元年。12月21日,华为首次发布其车规级高性能激光雷达产品和解决方案 。华为激光雷达性能优良,我们预计搭载车型有望于2021年上市,开启量产元年。华为本次发布的96线中长距激光固态雷达具备150米视场测距,120°×25°视场角和25Hz高频率,计划打造为符合中国复杂路况的高性价比产品。

为满足严苛使用条件下的车规级要求,该产品通过了高低温湿热、水压、振动、盐雾、人眼安全、EMC(电磁兼容)、碎石冲击等场景的测试,并具备130km/h高速下清洗和智能加热融冰能力。华为在发布会上介绍,公司已建立了第一条车规级激光雷达的Pilot产线,面向百万级量产需求,并按照年产10万套/线在推进,以适应未来大规模量产需求。

北汽ARCFOX极狐αS-HBT将成为全球首款搭载华为车规级激光雷达的车型,公司计划于2021年推出,开启车规级激光雷达量产元年。结合此前长城、小鹏(XPEV.US)等车企公布的其对于装载激光雷达的产品规划,我们认为,车规级激光雷达有望于2021年实现量产,并带来搭载车型的自动驾驶性能提升,以及产业链投资机会。

我们测算,假设2025年L3/L4级别自动驾驶在新车的渗透率分别达到20%/3%,2030年L3/L4的渗透率分别达到40%/15%,而激光雷达单价有望下降到2025/30年的200/100美金,对应2025/30年中国市场规模18/50亿美元,对应2025/30年全球市场规模50/120亿美元。

估值建议

汽车行业继续行走在新的增长周期,销量和业绩弹性均存在超预期空间,我们继续维持对汽车板块的推荐。传统车企我们推荐强车型周期的长城H。零部件方面我们认为海外收入占比较高的零部件标的将受益于海外车市恢复、零部件补库存,我们推荐敏实(00425)、均胜、三花,建议关注爱柯迪(未覆盖)。新能源方面,我们推荐受益于电动二轮车新国标替换潮的小牛电动(NIU.US)。

风险

后续汽车销量不及预期,卫生事件反复影响汽车产销。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP