原油开采还能景气吗?

本文来自微信公众号“大地采集者”,作者:陈Gaven。

一、原油走势

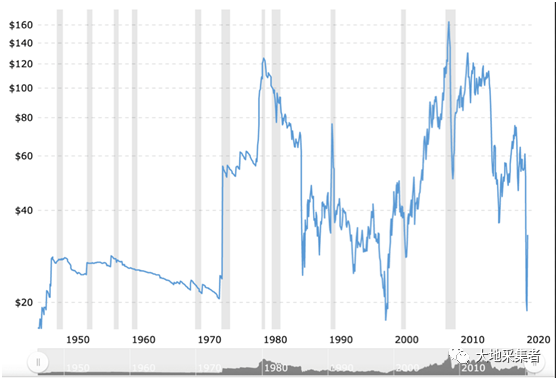

按照5—10年为一个周期,当前,原油价格,属于底部徘徊或者将要上行的阶段。“大地”以2003年、2008年、2015年三个时间点进行分析。第一个,2003—2008年,原油“暴涨”→“暴跌”→“暴涨”,整个过程,一共5年时间;第二个,2008—2015年,原油“暴涨”→“暴跌”→“暴涨”,整个过程,一共8年时间。初步来看,原油需求从景气到不景气,就是5—8年的时间,就算取平均值,也有6.5年。

原油从需求景气到不景气的周期,也大致要经历5—8年时间啦。“大地”准备通过分析上一次原油复苏过程中,整个油服、原油还有其它商品的表现或者相关的一些参数。下来,就开始详细分析,原油从底部到复苏,相关的一些指标。

二、行业景气度

1 油服

原油开采要景气,最简单的,按照供需平衡的思路,首要的就是,供应端要开始有缩减的迹象,油服企业开始减少,原油开采企业可选的企业开始减少,到了某一个阶段,原油开采企业因为可选的油服企业减少、不得不提高油服的费用,最后,传导到原油价格。

“大地”带各位,再看看2010—2020年,整个油服行业的情况。2010年,美国原油油服破产数量达到历史新高,为132家,整个原油价格也开始下跌。初步我们可以看到,随着油服破产数量,整个原油价格开始下跌,但是,2—3年后,原油价格随着油服破产数量的增加,整个价格开始上涨。“大地”初步可以得出一个结论,可以简单地看油服的破产数量,通过分析油服的破产数量,预判原油价格底部大致时间点。直白地说,就是从油服的供应端,分析油服行业可能出现的产能退出现象。

第一个,看油服破产数量。

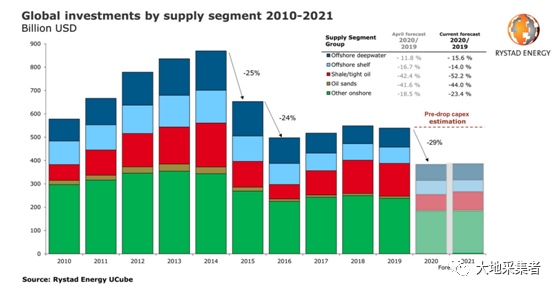

2 上游投资

“大地”认为,原油上游的投资减少后,首先原油开采商会集中在甜点区开采,后续原油开采受资金受限,会逐步转移到高成本地区,整个原油价格会随着成本的增加、开始上涨。因此,我们预判甜点区能够保持多久原油高产量,将是决定我们预判原油价格反弹的关键因素之一。

“大地”接下来再带各位,看看上游原油投资的情况。按照历年的情况,如果上游投资下降,2—3年后,整个原油产量就受到限制,原油价格将有可能上涨。主要的思路,“原油开采投资减少→开采集中甜点区→甜点区开采量开始下降→整个低成本的产量下降→原油价格开始上涨。”

我们可以看到,2010—2020年,随着上游原油投资的减少,国外资讯商的数据,随着原油开采投资的减少原油价格开始下跌, 2—3年后原油价格开始反弹。

第二个,看上游原油投资的金额。

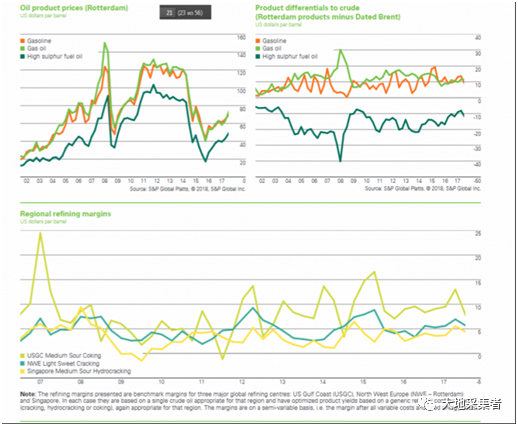

3 裂解利润

裂解利润,表征炼油厂产品利润,也是经济的晴雨表之一。在经济景气的时候,裂解利润不一定好;在经济不景气的时候,裂解利润肯定不好。

一般裂解利润,也是呈周期性。完整的理解利润周期:经济景气,裂解利润开始上涨;经济平稳,裂解利润开始维持稳定或者下滑;经济不景气,裂解利润开始大幅度下滑。

根据外媒的数据,一般的裂解利润为5—8美金/桶;在经济景气期,裂解利润达到15美金/桶以上;在经济不景气期,裂解利润下跌到5美金/桶以下。举个例子,2019年,美国湾区、中国沿海的累计额利润为13—18美金/桶,与此相对应的,原油价格及油服也是低迷;反之,在2014—2015年,裂解利润突破15美金/桶,整个经济形势非常乐观。

第三个,看炼油行业裂解利润。

油服的几个关键因素,初步分析出来了,下一步,就要看看,当前的原油、油服行业,处于哪个阶段。

三、油服行业

1 景气期

2010—2020年,整个油服行业走了一个完整的周期。“大地”认为,在油服的景气期,三要素的特征很清晰,景气期=油服企业数量多+上游原油投资金额高+炼油裂解利润高。

以2015年为例,原油价格达到130美金/桶,全球的油服行业情况如下:1)、全球近400家油服生产企业。现在的Varie还没有合并,虽然现在又开始分拆了;当时,美国还有很多页岩油公司;当时,中国的私企都有进入油气勘探行业的意向。

2)、原油上游投资高。当年,原油上游投资高达几千亿美金。当年,中国三桶油的勘探投资就达到2000亿元,高需求、高油价,刺激原油开采企业增加勘探投资。

3)、炼油裂解利润高。当年,炼油的裂解利润可是高达23—25美金/桶。下游旺盛的需求,是炼油商提价的底气,也是炼油高毛利的源头,相应的裂解利润肯定高啊。这也是在中石油这个巨头,上市第八年的时间。这也是A股这几年来的高点,6124点,直到2020年,这个高点还是没有突破。

4)、其它。当然,还有全球的“大放水”,钱都到处都有,到处找投资的项目。美国解除原油出口禁令。化工巨头杜邦、陶氏合并等等。

当然,还要看到,随着原油价格提升后,油服行业开始景气,整个行业的日费也达到新高。总而言之,油服行业是真的不错哦。原油开采业有利可图,原油生产商可以忍受油服公司提高服务费用,反正利润那么丰厚,分点给油服商,也不是不可以。

目前,油服处于哪个阶段呢?“大地”认为,是底部,去产能的阶段,2020年的卫生事件,加速了这个过程。

2 复苏期

复苏期的预判也不难,不就是原油价格低位盘整,价格大幅度下跌到历史最低的水平。最难预判的,反而是低位盘整维持几年。常规的说法,一般是2—3年时间。

复苏期的时候,油服有几个很明显的特征,“大地”认为有必要与各位分享一下。

1)、原油上游投资。连续2—3年没有明显的增长,所有企业的勘探、开采投资没有变化。这个表明,企业开始控制成本,具体要预判2年还是3年了。对于市场的影响是不一样的。

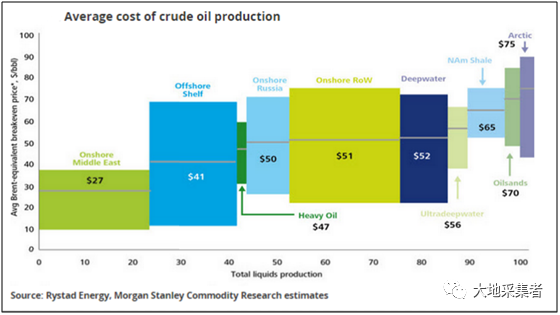

2)、海洋开采。全球原油新增探明储量的增量在海洋,并且多数的成本相对陆地高,如果海洋原油开采开始增加了,表明原油生产商可以忍受高成本,大概率是下游的需求开始旺盛了。

3)、钻井船或者钻井平台。这个与全球开采海洋原油有关,如果钻井船或者钻井平台利用率达到历史新低,表明海上原油开采开始去产能,未来可供利用的钻井船或者钻井平台减少,日费肯定要增加,后续就会影响原油开采成本。

4)、其它。还要综合全球原油产量,各公司原油套保线,以及地缘政治等等因素。

四 行业预判

油服是否复苏,机构写了很多类似的文章了。愚以为,要多关注几方面的数据、多观察几个指标,互相验证,对于油服的复苏的预判,就更有帮助了。

1 机构数据

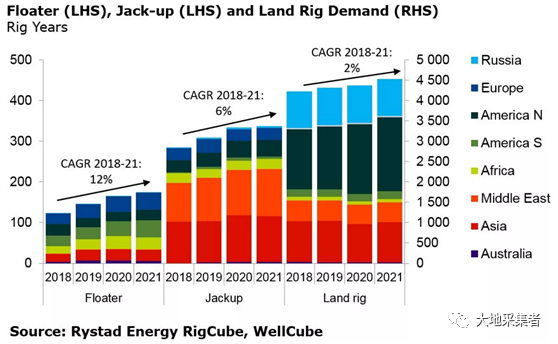

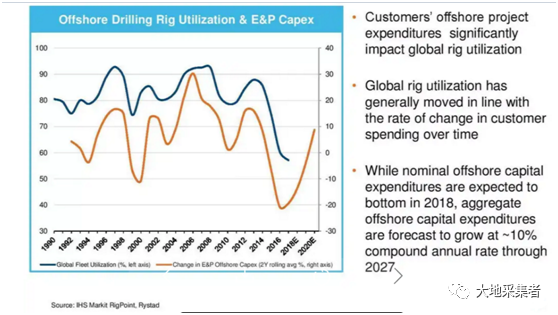

Rystad Energy的海上钻井平台统计数据,在上一次原油暴跌的时候,全球浮式钻井平台需求大幅地下降,2015年需求同比下降14%,2016年下降30%,2017年下降23%。2018年和2019年,钻井平台需求同比略有增长,但在当前因为卫生事件等原因经济低迷之后,再次下降。

Rystad Energy估计,在2021年触底之前,2020年的全球浮式钻井平台将比2019年的水平下降14%。2021年后,需求预计将增加,Rystad Energy预测2022年、2024年和2025年的同比增长将达到两位数增长,2023年预计将增长4%。

此外,Rystad Energy的一份报告显示,2021年全球勘探与生产公司(E&P)的投资预计将达到3800亿美元左右,同比几乎持平。在2021年的投资中,约有20%或760亿美元可能延期或减少的高风险,其余则是相对安全的中低风险。

如考虑到2020年的市场动荡以及最近宣布的疫苗推出时间存在不确定性,该公司认为有必要将预测范围扩大到3500亿至4300亿美元,并纳入一些设想偏差。

如果油价升至65美元/桶左右,到2023年,投资可能会反弹至危机前的5300亿美元水平——不过,在2014年上一次危机之后,勘探与生产投资(E&P)未恢复到危机前的约8800亿美元水平,勘探与生产投资(E&P)在5000亿至5500亿美元之间。

2 “大地”解读及预判

“大地”预判,2021年年底或者2022年初,油服行业将要提高日费,原油开采开始景气。主要从几个方面预判:

1)、上游投资。一般而言,截止2021年,预计原油上游投资连续3年减少,未来低成本的原油产量就有可能减少,高成本的区域开采可能会增加。

2)、油服。2020年,美国油服公司破产数量创近五年以来的新高,接近100家,2021年,预计为50家左右。油服公司的破产,将加速整个油服行业的集中度,油服产能收缩后,油服费用将增加。

3)、甜点区。美国的甜点区已经开采那么久了,今年是美国甜点区开采的第三年了,2021年,要维持开采的难度越来越大了。一般而言,页岩油生产6个月左右就开始衰减,目前能延长至12个月。这样看来,最快2021年6月份,最迟2021年12月份,美国页岩油产量就有可能维持不了。Rystad Energy的报告显示,随着美国勘探与生产公司(E&Ps)提交的第11章申请不断增多,过去两年申请破产的公司的陆上石油产量到2021年底将减少约25%,即与目前的产量水平相比每天减少约20万桶。这一损失使得2021年预计的全国生产增长面临被抵消的风险。

4)、海洋平台。2020年是海洋钻井船、海上钻井平台利用率新低的第二年,2021年反弹的可能性较大。中国海洋原油开始加大投入、美国墨西哥湾区也加大了原油开采力度;巴西也加大了盐下原油的开采力度,这些都是利好的消息。

5)、其它。加速了油服行业的去产能,2020年破产、兼并的油气公司实在太多了,按照以往的经验,2021年随着经济刺激政策的实施,原油消费也将达到2019年的水平。

五、小结

“大地”认为,2021年是油服的机会,时间点可能是出现2021年下半年或者2022年初,原油开采行业将景气。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP