浙商证券:中国有赞(08083)版本费涨价超预期,彰显龙头定价能力

本文来自微信公众号“很新的零售”,作者:陈腾,曦于健。

事件:官网公布,自2021年元旦,有赞(08083)微商城的电商专业版及旗舰版(中高阶版)版本费提价,专业版由原有的12800元/年提高至14800元/年,旗舰版由原有26800元/年提高至28800元/年;有赞零售同城专业版由原有12800元/年提高至14800元/年,超市场预期。

投资要点

涨价主要系服务升级、产品迭代,预计ARPU有所提升

1)此次提价主要系版本产品加入了“新店上线服务”,其中基础版并未包含此项服务,所以未提价;而专业版和旗舰版均加入此项服务,均上涨2000元,目前有一定的过渡期。

2)“新店上线”功能推出的原因:有赞在服务商家的过程中发现,如果对于商家在首次使用“微商城”或“有赞零售”时,店面上线、装修、交付等环节完成度好的情形下,后期持续使用有赞概率较高,未来活跃、续签等整个生命周期更顺畅。相反,如果首次开店有困难,之后商家活跃程度就会较低。原本“新店上线服务”是额外服务包,需要另付费,有赞本次将此项服务包进行了标准化,内含到版本费中,符合产品迭代、服务升级的提价逻辑。

产品服务升级有利于提升续费率,涨价彰显龙头定价能力,超市场预期

1)提升商家的首次使用体验有利于长期活跃,我们预计因此续费率等核心经营指标有边际改善趋势;

2)涨价落地一定程度对冲了此前市场担忧“低价版”的推出,超预期;

3)公司在2018年主动提价30%,2019年推出“云服务费”,2020年第三次产品迭代提价,商业化持续加速,也彰显了龙头的定价能力。

业绩测算:预计直接贡献收入提升短期有限,长期看续费率改善

此次涨价较为温和,且多为中高阶版本,我们预计直接提升整体ARPU约单位数,短期对收入贡献提升有限。但由于提升商户首次使用体验,长期看有利于续费率提升,边际改善空间较大。

盈利预测及估值

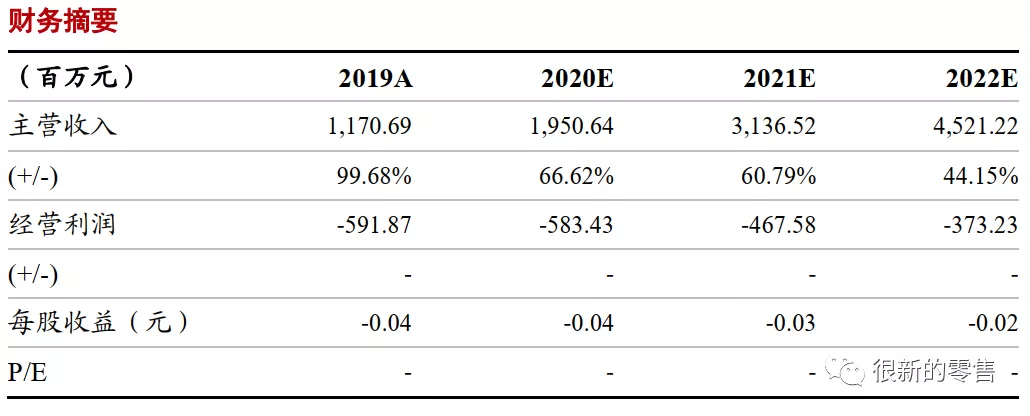

我们认为涨价对收入短期直接提升贡献有限,暂维持原有预测。预计公司2020-22年营收19.5/31.4/45.2亿元,同增66.2%/60.8%/44.2%,经营利润-5.83/-4.68/-3.73亿元。维持“增持”评级。

风险提示:SaaS发展不及预期、支付业务发展不及预期,导致公司收入和盈利能力下降

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP