国泰君安:集运需求增速回升 将逐渐回归新常态

本文转自微信公众号”郑武看交运“。

【报告导读】

2021年需求分布将逐步实现再平衡,港口拥堵有望逐步缓解,集运行业将逐渐回归新常态。

【投资要点】

1.2021年集运紊乱逐渐消退,供需恢复正常。2021年需求在淡旺季的分布有望再平衡,旺季供不应求压力将减轻。2021年港口拥堵有望缓解:2-4月份淡季欧美港口将清运积压货物,上半年欧美交通运输从业人员陆续完成疫苗接种将使集疏运效率提升。

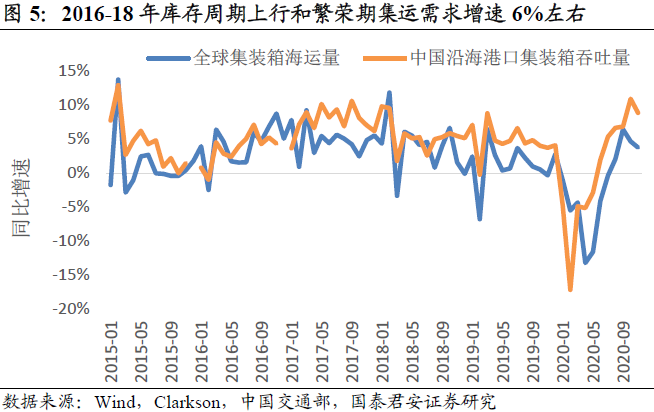

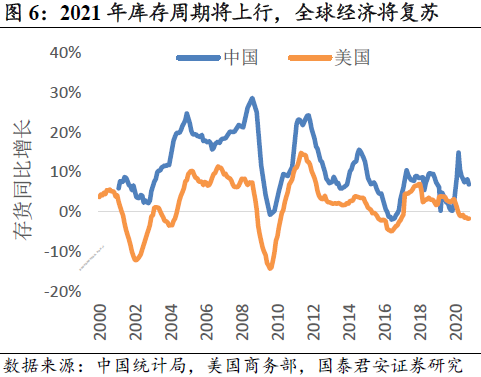

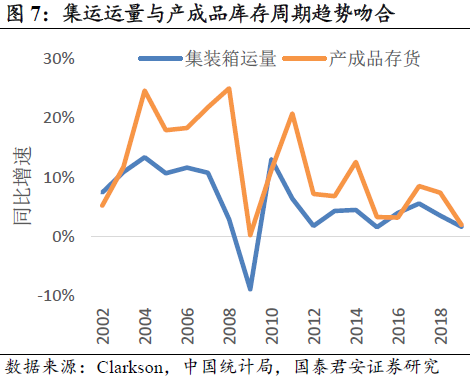

2.2021年全球经济复苏,集运需求增速回升。集运全年总需求取决于全球经济增长,2021年全球有望进入库存周期上行期。在上一轮上行和繁荣期(2016-18年),集运需求增速达到6%左右。本轮周期上行,集运需求增速有望接近上一轮水平。考虑2020年低基数,2021年集运需求增速将更高。

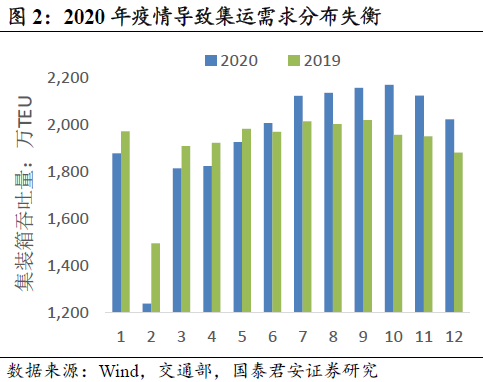

3.2021年卫生事件带来的需求分布失衡现象将减弱。2020年,中国出口替代其他国家出口延长运距,欧美商品进口替代国产和商品消费替代服务消费增加集运货量,补库存进一步增加集运货量,四者共同推动下半年集运需求较快增长。2021年疫苗普及后,替代效应将逆转、补库存力度将减弱,集运分布失衡现象将减弱。

4.2021年集运效率和能力将回升。2-4月春节后运输淡季,给欧美港口喘息之机,码头积压的货物有望完成疏运,港口拥堵有望缓解;海外空箱有望大量调回,缺箱有望缓解。2021年上半年欧美国家交通运输从业人员陆续完成疫苗接种,运输活动恢复正常,集运系统效率有望提升。集运系统顺畅有助于提高进出口物流体系的效率,班轮公司的运营成本有望回落。

5.风险提示。进口国供应链紊乱持续时间超预期,卫生事件反复再次激发替代需求,2021年经济复苏超预期或低于预期,各国反垄断调查。

【报告正文】

1. 集运2021:紊乱消退,回归常态

2021年全球集运系统的紊乱将逐渐消退,供需有望恢复正常。2021年需求在淡旺季的分布有望再平衡,旺季供不应求压力减轻。2021年港口拥堵有望缓解:2-4月份淡季将给欧美港口喘息之机,上半年欧美交通运输从业人员完成疫苗接种将使物流效率提升。

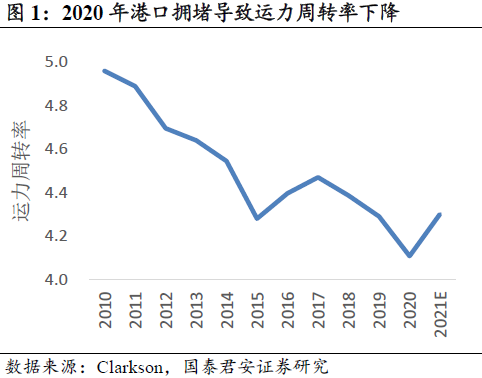

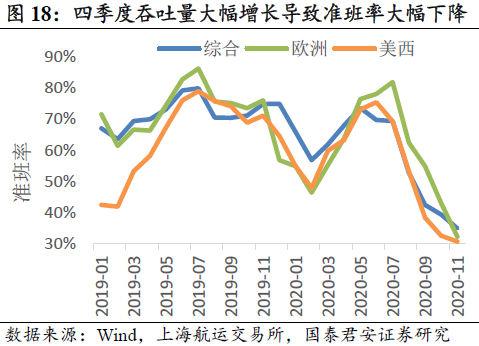

2020年运价大幅上涨是需求在全年分布失衡所致。2020年运力周转率下降,说明并非全年总需求大幅超过总供给。而是卫生事件导致需求上半年疲弱、下半年集中爆发,并引发港口拥堵、有效运力下降。运输服务不可储存,阶段性的需求超过供给导致运价大幅上涨。

2021年需求再平衡,集运市场将回归常态。替代和补库效应延续将使2021年上半年淡季不淡,疫苗普及后两者消退将削弱下半年的运输需求,全年运量再平衡。假设2021年集运需求比2019年增长6%,运力周转率将恢复到2019年的水平。

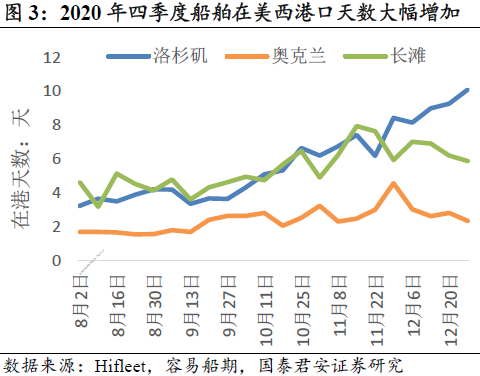

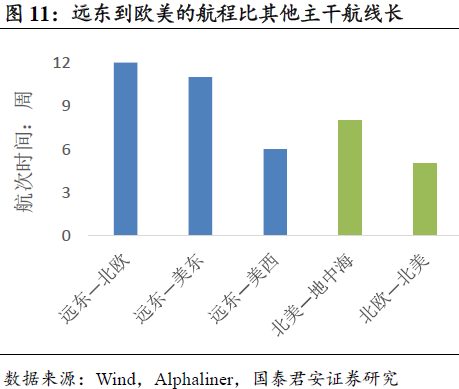

集运运力的瓶颈在于欧美港口以及内陆周转能力。2020年美西港口进口箱量大增导致港口超负荷运营,卫生事件导致港口作业和集疏运效率下降,所以港口拥堵,船舶在港时间大幅增加,运力周转率下降。

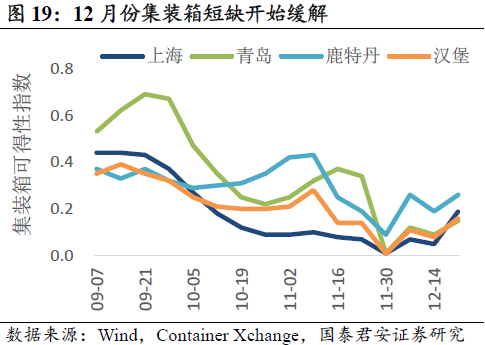

2021年港口拥堵和集装箱短缺将缓解。2-4月春节后运输淡季,给欧美港口喘息之机,码头积压的货物有望完成疏运,港口拥堵缓解;海外空箱有望大量调回,缺箱有望缓解。2021年上半年欧美国家交通运输从业人员陆续完成疫苗接种,运输活动恢复正常,集运系统效率有望提升。

2. 全球经济复苏,集运需求高增长

2021年全球经济复苏,集运需求增速有望大幅提高。集运需求取决于全球经济增长,2021年全球有望进入库存周期上行期。在上一轮上行和繁荣期(2016-18年),集运需求增速达到6%左右。本轮周期上行,集运需求增速有望达到上一轮水平。考虑2020年低基数,2021年增速更高。

2021年下半年发达国家有望控制卫生事件。2020年12月美国两款疫苗获得FDA紧急使用授权,预计2021年6月份疫苗产量将覆盖全美人口,到2021年底覆盖发达国家。疫苗普及后,经济将逐步恢复增长。

2021年全球经济复苏,带动集运需求增长。一方面,2019年中美库存周期到达低谷,2020年卫生事件延缓了回升,2021年有望进入上行期。另一方面,2021年疫苗普及后,全球经济有望修复。两者将带动集运需求增长。

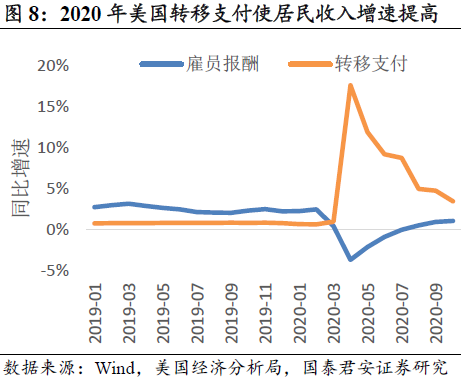

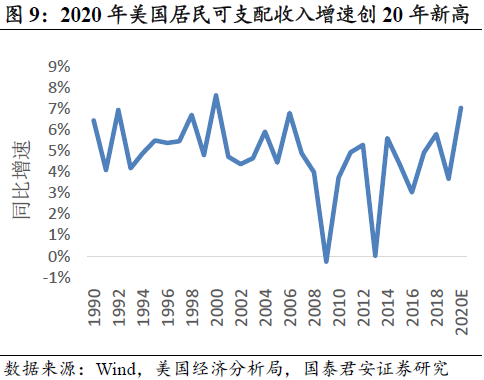

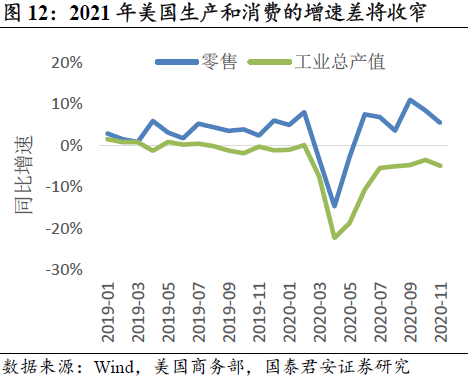

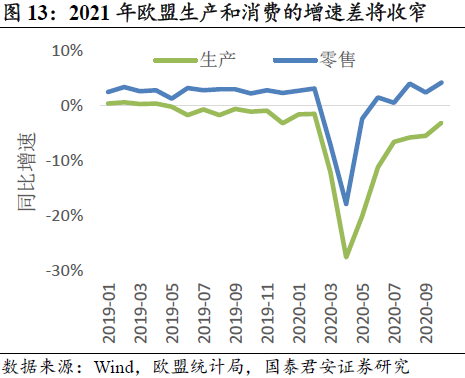

2021年集运需求增速大概率低于2020年四季度。2020年欧美国家高额补贴使居民收入大幅增长,下半年商品消费高增长,四季度集运需求高增长。2021年补贴消退,居民收入增速可能下降,商品消费增速也可能下降,集运需求增速难以比2020年四季度继续提高。

2021年服务消费增速有望大幅回升。随着疫苗普及,2021年消费增速有望从负增长回升到十年均值4%左右。但是更多的贡献来自于服务消费,商品消费增速反而可能比2020年下半年低。

3. 卫生事件对集运需求的贡献将减弱

替代和补库效应对2021年集运需求增长的贡献将减弱。2020年中国出口替代其他国家出口延长运距,欧美商品进口替代国产和商品消费替代服务消费以及补库存增加集运货量,推动集运需求增长。2021年疫苗普及后,替代效应将逆转、补库存力度将减弱,对需求增长的贡献将减少。

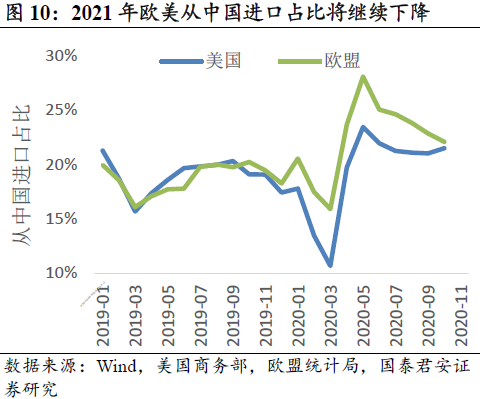

2021年中国出口份额将回落,平均运距将缩短。随着海外疫苗普及、复产复工,出口份额将回升,中国的出口份额将回落。由于中国出口欧美航线航程较长,海外的替代效应将使平均运距缩短。

2021年欧美进口替代逐渐减弱,抑制进口消费品增长。随着欧美国内生产恢复,国产将替代进口,抑制进口需求增长,抑制集运需求。

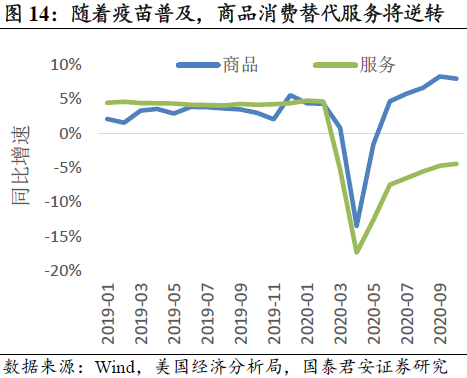

2021年商品消费替代服务将逆转,拖累商品消费增长。社交隔离政策使服务消费受限,居民收入用于商品消费的比例增加,导致2020年9月商品消费增速创15年新高。随着疫苗普及,商品消费代替服务消费将逆转,拖累商品消费、贸易和运输增长。

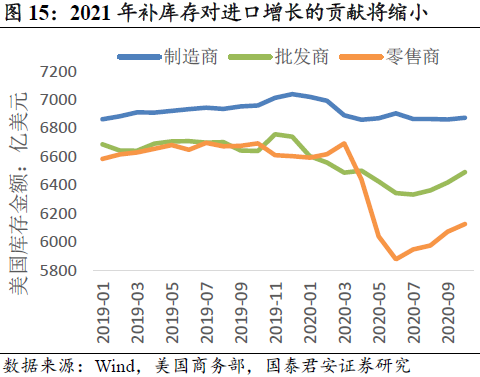

2021年海外补库存趋缓,进口增长动力减弱。2020年下半年美国补库存推高商品进口增速。预计到2020年底补库存过半,2021年补库存的空间缩小、速度放缓,对集运需求增长的贡献减弱。

4. 港口拥堵缓解,有效运力回升

2020年四季度以来的海外港口拥堵、集装箱短缺,将在2021年逐渐缓解,船舶周转率将回归正常水平,有效运力将回升。集运系统顺畅有助于提高进出口物流体系的效率,同时降低班轮公司的成本。

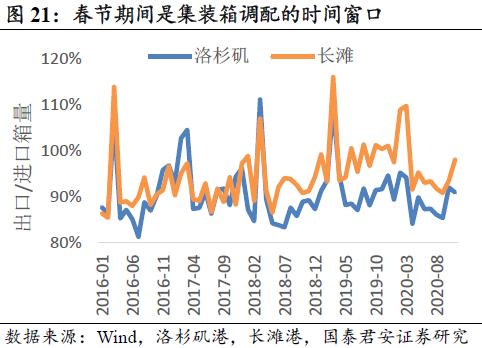

2-4月运输需求淡季是调整窗口。春节期间中国停产停工,2-4月份集运需求季节性下降,将给海外港口带来喘息之机,港口积压的货物有望完成清运,港口拥堵将缓解,空箱有望大量调回。

2021年二季度海外港口集疏运能力有望提高。根据美国疫苗接种计划,第一批约3560万人,第二批接近1亿人。交通运输从业人员在第二批,一季度有望完成接种。之后码头工人、集卡司机短缺问题将有所缓解,港口作业和集疏运效率有望提高,港口拥堵问题将缓解。

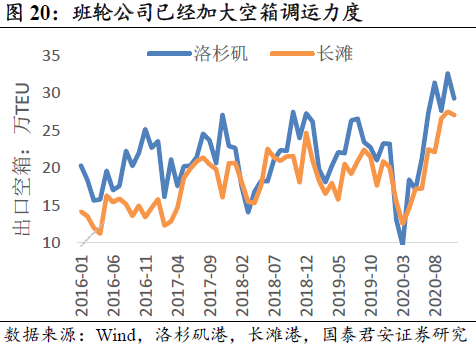

2021年一季度空箱有望得到合理调配。班轮公司在2020年下半年已经加大空箱调配的力度,弥补上半年的失衡。2021年一季度中国集装箱出运量季节性减少,而春节前旺季出发的船舶返航调回大量空箱。此外,大量的新造集装箱投入使用也将缓解缺箱问题。

5. 风险分析

卫生事件加重影响全球经济复苏

英国卫生事件发生病毒变异,如果导致全球卫生事件加重,那么全球经济复苏可能推迟、甚至逆转,集运需求将受影响。另一方面,如果海外卫生事件再超预期,中国出口的替代效应也可能出现反弹。

卫生事件加重导致集运系统低效运营

如果卫生事件加重,码头工人、集卡司机等将继续实行社交隔离,集运系统将继续处于低效运营状态,港口拥堵仍将持续。

疫苗的有效性不及预期

如果疫苗有效性较低,那么居民还需要社交隔离,运输各环节的效率仍将受到制约,港口拥堵持续的时间将延长。

反垄断监管

集运行业长期以来受到世界各国监管机构的关注。作为全球均衡的行业,运价一直由供求决定,从累计财务回报来看,长期回报率低于必要水平。尽管我们认为反垄断监管不太会对行业运价产生重大影响,但是不排除特定时间特定地域出现意料之外的监管措施。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP