汽车及零部件:2020年平稳收官 期待1月开门红

本文来自 微信公众号“金车研究”。

行业近况

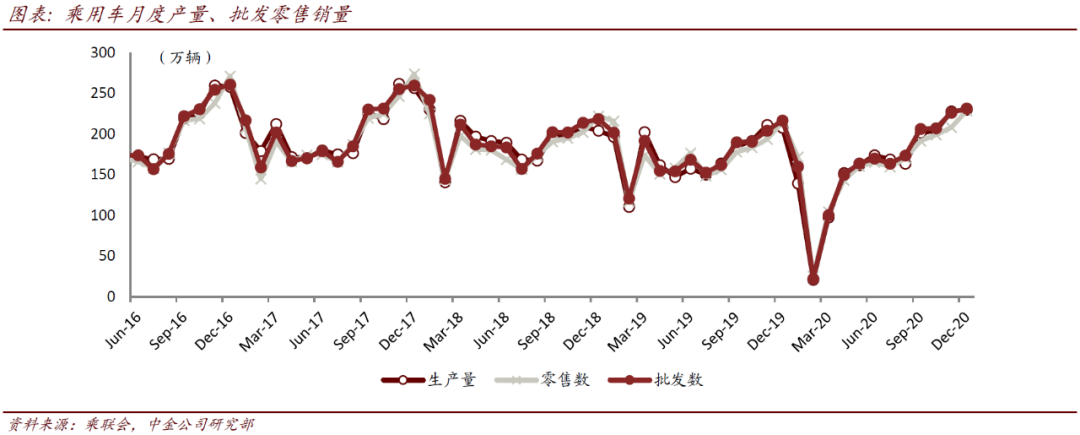

乘联会发布12月产销数据,狭义乘用车产量229.9万辆(同比+10.7%,环比+1.0%),零售销量228.8万辆(同比+6.6%,环比+9.9%),批发销量231.4万辆(同比+6.8%,环比+2.3%)。

评论

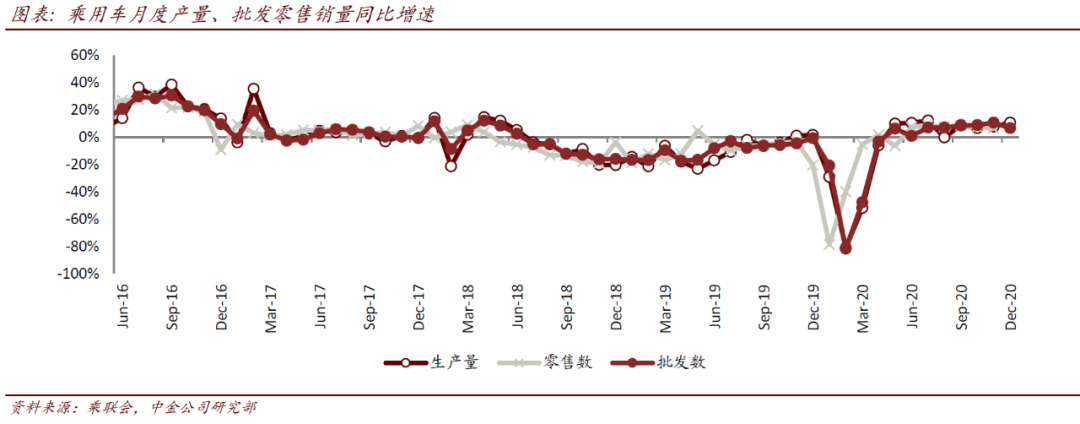

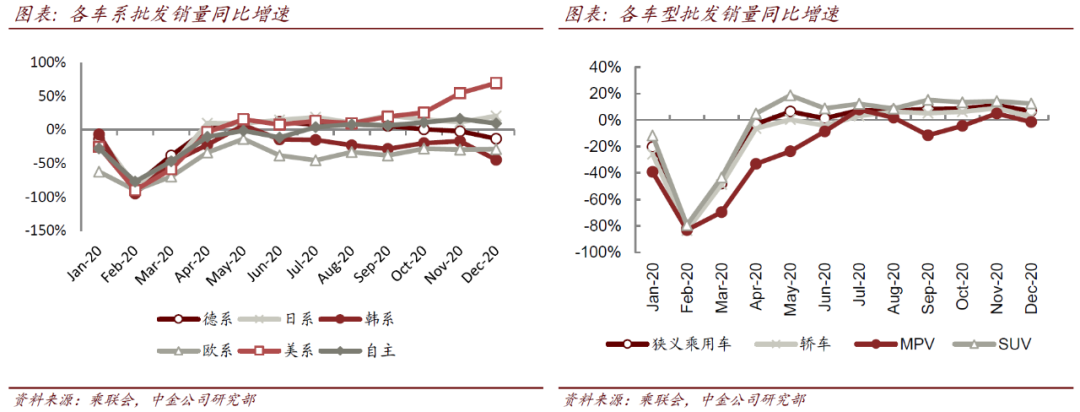

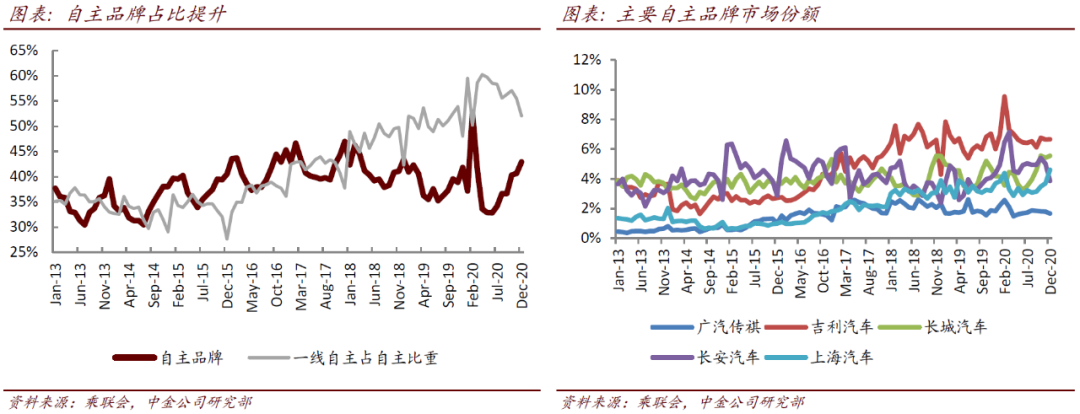

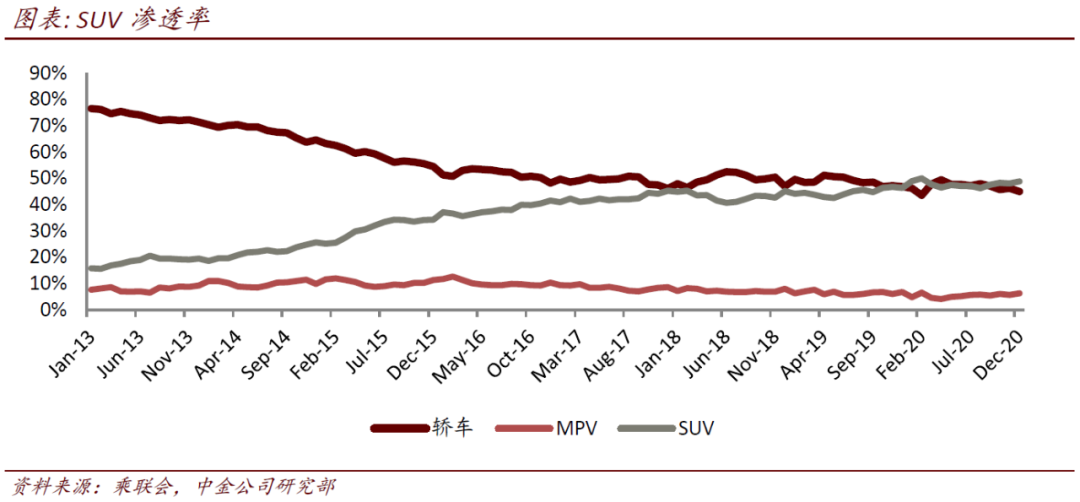

批零环比表现较好,2020年平稳收官,我们预计2021年1月将迎来开门红。12月零售销量环比增长9.9%,终端需求保持较高景气度,与2019年12月环比增幅相当(受到2020年1月春节的影响,2019年12月零售环比增速较高),代表车市需求持续回暖。12月产量、批发销量分别环比微增1.0%、2.3%,我们认为部分厂家在2020年的产销目标已完成,因此在12月批发量相对保守,另外芯片供货瓶颈对产量也形成一定制约。分系别看,自主品牌份额持续提升,12月渗透率达到43.1%,环比+2.3ppt,受上汽大众带动德系份额下降较多,环比-3.4ppt。全年来看,2020年零售销量为1928.8万辆,同比-6.8%,批发销量1976.3万辆,同比-6.3%,批发、零售销量降幅均收窄至7%以内,好于我们年初预期。往前看,春节错期及公共卫生事件影响去年低基数,我们预计1月同比大幅增长的确定性较大。

新能源旺销带动销量增长,维持2021年乐观预期。12月新能源乘用车批发量约21万辆,同比、环比分别增长53.6%、15.6%,同环比均持续较高增长。从绝对量来看,环比11月增加约3万辆,占总增量的50%以上。其中纯电车型仍表现为两端发力,上汽通用五菱月销达4.1万辆;特斯拉月销达到2.4万辆。全年来看,2020年新能源批发、零售销量分别为117.0万辆、110.9万辆,同比分别达到12%、9.8%,新能源市场维持较高景气度。往前看,我们预计2021年新能源市场仍将维持较高增长,需求端来看,配套设施布局完善,消费者对新能源汽车的接受度将持续提升;供给端来看,新车型密集上市,传统车企布局高端新能源市场,产品丰富度提升。我们预计2021年新能源乘用车销量将达到160万辆以上,同比增长有望超过40%。

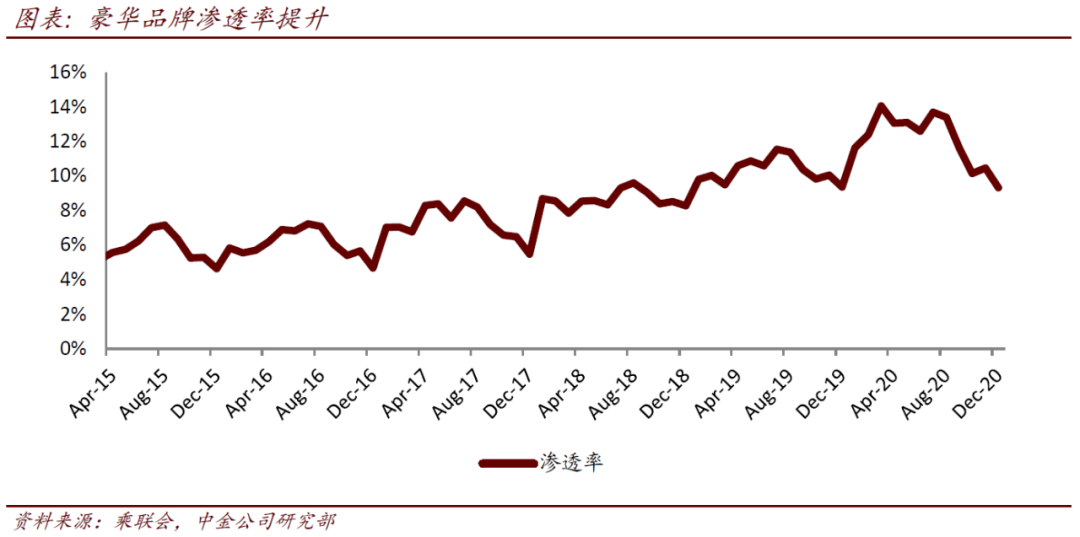

厂家、渠道持续去库存,豪华车折扣力度有所收窄。12月厂家库存降低1.5万辆,渠道库存减少7.4万辆,主机厂加库存比较保守。全年来看,2020年厂家库存减少48万辆,去库存力度较大,为2021年打下良好基础。根据Thinkercar数据,年末各家折扣基本平稳或有小幅波动,折扣扩大的车型多现于合资品牌,豪华与自主品牌终端价格表现较好。豪华品牌中宝马与奔驰出现明显全系折扣收窄的情况,我们认为由于豪车品牌在复工后销售情况持续强劲,各品牌设置的2020销量目标未对经销商带来较大压力,经销商年末销售节奏把握较好,在手订单较充足,或对一季度的销量增长带来一定保障。

估值建议

风险

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP