兴业证券:固态电池现在没有想象空间,对现有液态电池体系影响有限

本文转自微信公众号“兴业电新”。

投资要点

蔚来(NIO.US)发布智能电动旗舰轿车ET7,并宣布搭载”领先的固态电池”,我们对此点评如下:

●固态电池特征鲜明:安全性提升,但成本高,技术难度大

特点/优点:使用固态电解质;去除了隔膜和电解液(隔膜只能耐140~160度温度,容易发生热失控,电解液是聚合物液体,是易燃高分子);提升电池的安全性。

缺点:离子电导率低,导致内阻大,循环性能、倍率性能差;

●目前的情况:瓶颈明显,成本倍增,商业价值有限

技术瓶颈:不使用电解液,离子导电率会大幅降低,还没有特别好的解决办法。

现状:只能先用半固态电池。即在液态电解液中添加了固态电解质的成分,保留了以前的电解液和隔膜(分情况),同时添加固态电解质的成分,预计电池的成本提升100%以上。

●蔚来固态电池解析:初级半固态,和特斯拉(TSLA.US)无钴电池又本质区别,难以代表产业趋势

1)相对初级的半固态电池,改善了界面层,提升了热稳定性、安全性(热失控临界点有提升),预计界面层原材料成本较高。

2)对现有四大材料体系没有变化和影响,特别是隔膜和电解液没有太多变化。

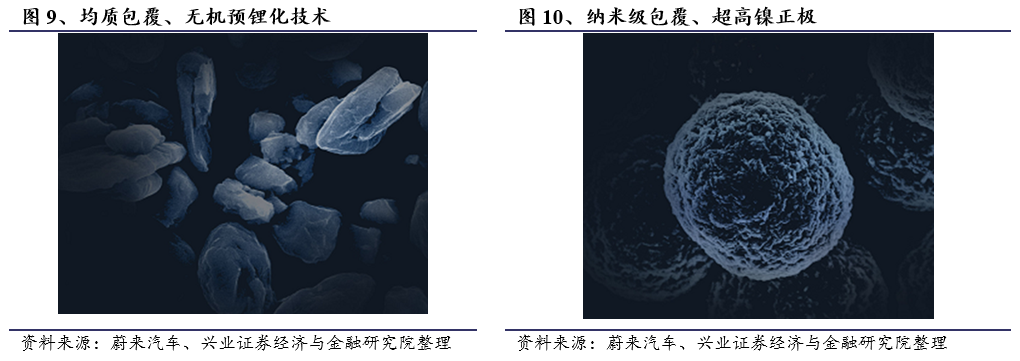

3)能量密度提升至360 Wh/kg(现有平均水准是250 Wh/kg),主要是在正负极上面做了改进,使用了预锂化负极和纳米包覆的超高镍负极,量产进度需看后续推进情况。

4)1000km续航也是因为150kwh的电池包和能量密度提升。

●小结:液态电池是长期主流,固态电池十年内空间较小,不是产业趋势。

严格意义上来说,蔚来发布会上提及的固态电池只是相对初级的半固态电池,不会改变现有的材料体系,量产进度仍待观察。

液态电池还是长期主流,按照现有技术路径,稳态下固态电池有望用于消费、军工等成本不敏感的领域,车用动力领域预计主要装载在高端车型上,占比预计约20%。(技术、成本都有很大难题),现有的四大材料体系将长期维系,且蔚来描述的新的正负极技术并非业内重大创新,龙头电池厂商也是掌握的。

●投资建议:固态电池现在没有想象空间,对现有液态电池体系影响有限;且固态电池不改变现有正负极材料体系。继续首推宁德时代,积极看好恩捷股份、新宙邦(化工)、当升科技(化工)、科达利、璞泰来、天赐材料(化工)、赣锋锂业(01772)(有色)等。

●风险提示:固态电池研发、量产进度不及预期。

报告正文

事件

蔚来汽车在1月9日的2020蔚来日(NIO Day 2020)发布会上,发布了首款轿车ET7、150KWh电池包和第二代换电站。

1、固态电池技术介绍

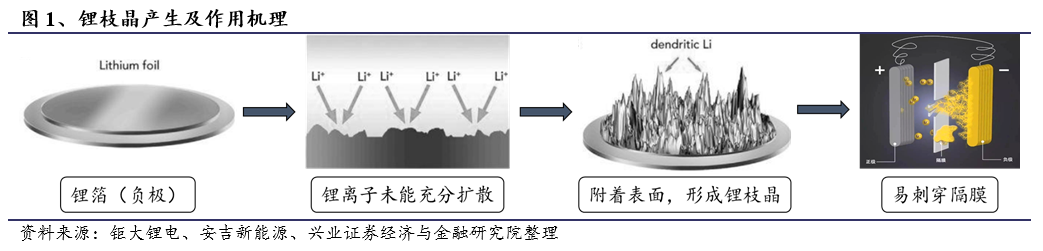

1.1、锂电池发展的核心难题:热稳定性、锂枝晶引发的安全问题

锂枝晶,在锂电池充电过程中锂离子还原形成的树枝状金属锂,刺穿隔膜导致电池短路、起火。

•锂枝晶在负极表明附着,生长到一定程度会刺穿隔膜,导致内部短路,引发起火。

•如果发生折断,会产生“死锂”现象,影响电池容量。

隔膜:PP/PE,玻璃化转变温度大约是140~160度,耐热性能待提升。

•用现有的涂覆技术,提升隔膜耐热温度至160~180度。

•超过玻璃化转变温度Tg之后,聚合物会变从玻璃态转变成流动态。进而导致正负极直接接触、短路等潜在的安全隐患。

锂电池研发目标:通过对锂枝晶生长的有效抑制,获得高能量密度、长循环周期、大电流密度。

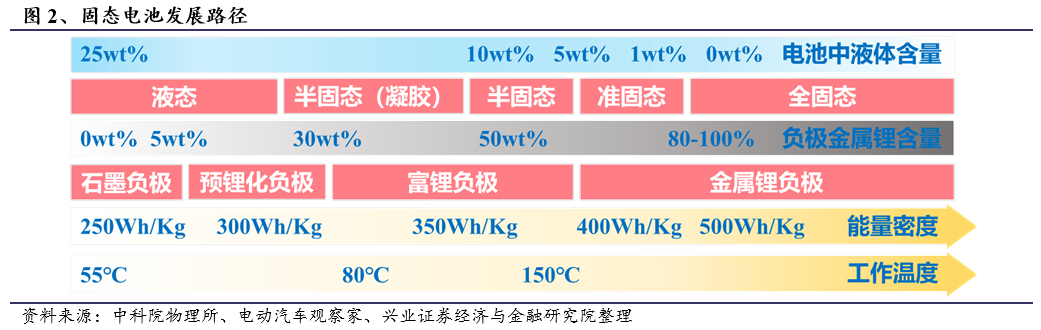

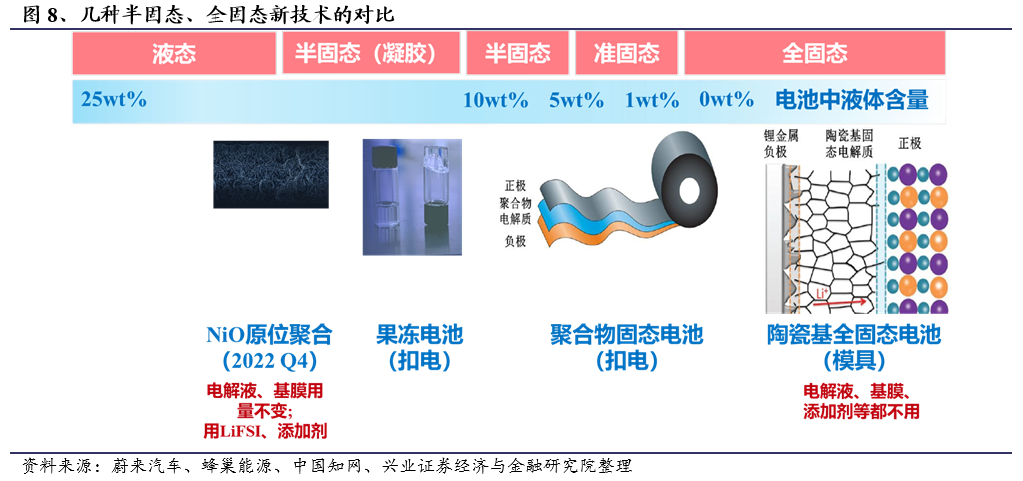

1.2、固态电池与传统电池比较

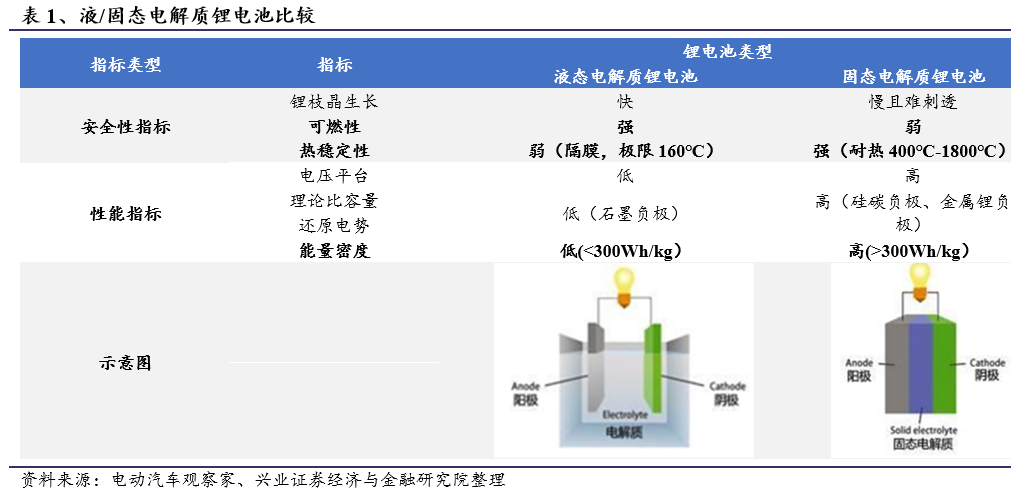

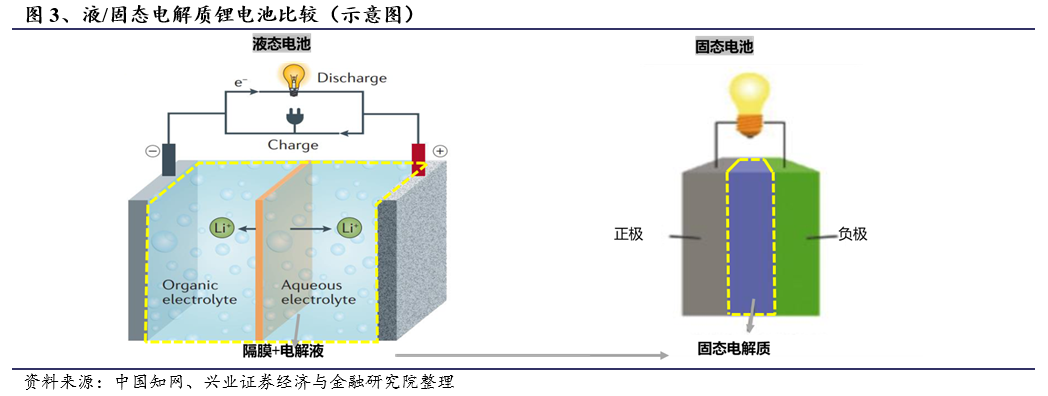

1)固态电池 VS 传统电池:安全性更好

锂电池发展两大方向:更高的安全性和更优越的综合性能

•更安全:锂枝晶在固态电解质中生长缓慢且难刺透,可燃性更差,热稳定性更强。(氧化物固态电池极限温度1800℃)

•高综合性能:采用高镍正极、硅碳负极、预锂化等,能量密度突破300Wh/kg。(液态、固态电池均可以实现)

2)固态电池 VS 传统电池:四大材料中正负极没有变化,全固态电池不需要隔膜、电解液

•正极:高镍正极

•负极:硅碳负极、预锂化、Li金属负极等

•全固态电池中,隔膜、电解液替换为固态电解质

•半固态电池:电解液用量逐步减少,根据不同体系,有的用基膜,有的不用基膜

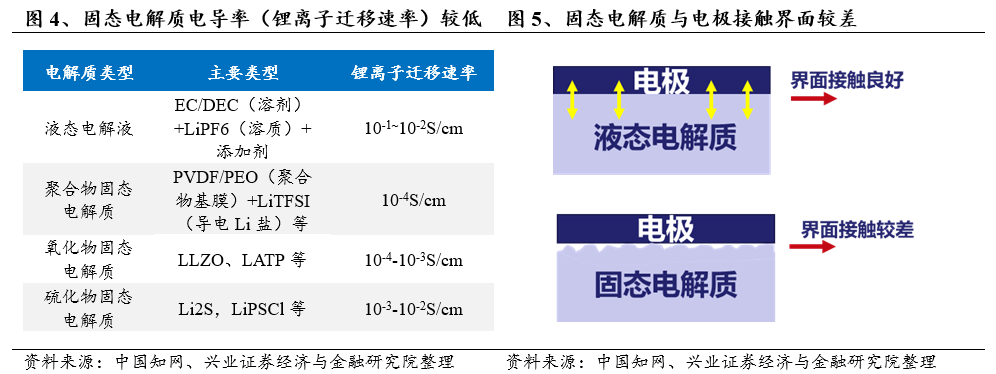

1.3、液-固电解质电池转换:需克服技术&成本两道难题

固态电池主要难题在于:

1)固-固界面接触难题,内阻较大,循环性能、倍率性能差;

2)提升固态电解质导电率,改善固态电解质与正负极的界面,减小内阻;

•与液态电解液相比,固态电解质的电导率/锂离子迁移率低1~2个数量级,电导率低,全电池阻抗大,导致循环性能、倍率性能差。

•电极材料在充电时膨胀,放电时受挫,液态电解液—电极(液体—固体)接触相对较好,而固态电解质—电极(固体—固体)难以保持长期稳定的接触,并加大了固体电解质破裂或分离的可能,电池内阻较大。

•不使用电解液,只用固态电解质导电率会大幅度降低,而且没有没有好的解决办法。因此企业先从半固态开始做起。

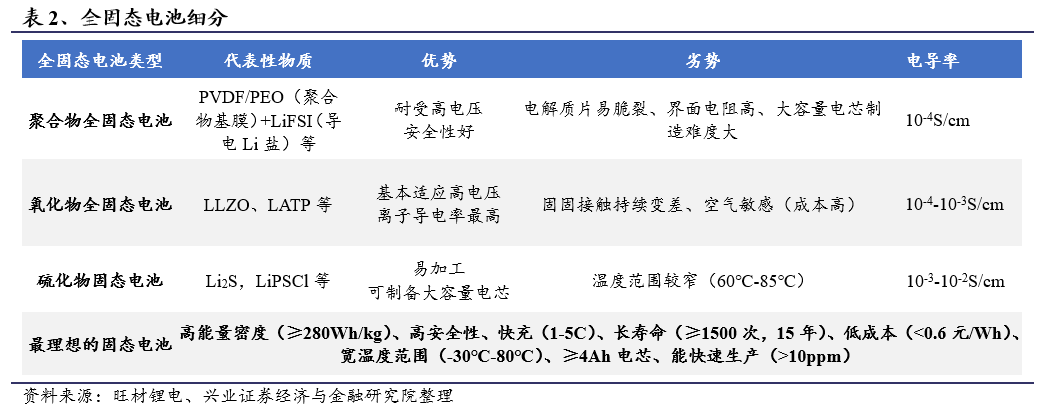

理想的全固态电池:高能量密度(≥280Wh/kg)、高安全性、高电导率(10-2S/cm)长寿命(≥1500次,15年)、≥4Ah电芯、能快速生产(>10ppm);快充(3-5C)、低成本(<0.6元/Wh)、宽温度范围(-30℃-80℃)。但目前高电导率、长寿命、快冲、低成本、宽工作温度范围都还未能实现。

•氧化物路线(清陶、卫蓝、辉能、赣锋、宁德等国内企业):导电率高于聚合物,可在低温下实现导锂,而耐受高电压。但界面电阻高,大容量电芯制造困难。(扣式电池性能较差)

•硫化物路线(松下(PCRFY.US)、三星;宁德、清陶等国内企业都有技术布局):导电率最高,接触性好。但硫化物与水接触产生有毒气体H2S,制造成本高。(扣式电池性能较差)

•聚合物路线(残留溶剂含量<20%):易加工,产品性能与当前液体电解液体系下类似。(扣电,一致性待提升,1~2C)

全固体电池遇技术难题:固-固界面接触难题尚未解决;锂枝晶可能会折断,导致“死锂”情况发生,降低电池容量;金属锂循环过程中出现多孔,体积无限膨胀。

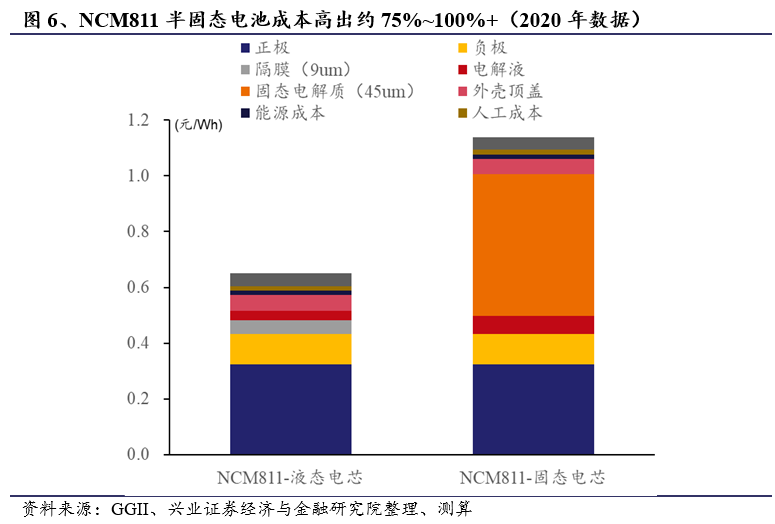

全固态电解质成本较高:

•以陶瓷基电解质LLZTO为例,含有La、Zr两种稀有金属,成本较高。

•隔膜基膜厚度为7um,涂覆厚度2um。若直接用陶瓷基电解质替代隔膜(基膜+涂覆),陶瓷基电解质大约是40um以上

•据我们测算,NCM811固态电池成本相比传统电池要高出约75%,成本中心在固态电解质成分。

•远期来看,若采用相同的正负极材料体系,即能量密度基本相同:1)假设现有的高成本固态电解质技术路径不变;2)半固态(固液混合态)电池较现有的液态电池增加了固体电解质的成分;全固态电池的成本很难做到比现有的液态电池要低。

•我们预计固态/半固态电池在消费、军工等对成本不敏感的领域先行应用。预计固态电池会部分用在高端车型上,但总占比不会超过20%。

2、NIO 150KWh电池包解析

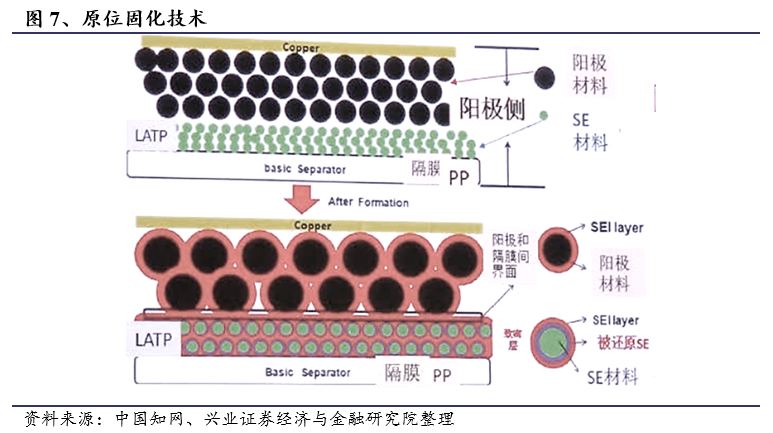

2.1、差异化核心创新点:固液电解质技术(原位固化)

NIO的150KWh的电池包(360Wh/kg电芯)采用了原位固化技术,在正极—电解液侧形成CEI层,负极—电解液侧形成SEI层,改善循环性能,减少界面阻抗。

•类似于在基膜上通过原位聚合的技术引入涂覆层,涂覆层的材料含有固态电解质的成分,可以部分提高安全性,改善正负极界面性能。

•原位聚合包括:光引发聚合、热引发聚合、多层非对称固体电解质膜等技术。(仍然需要电解液、隔膜)

•初级半固态产品,提升了安全性能,仍然需要电解液、基膜。

•能量密度提升由于采用了高镍正极、硅碳负极、预锂化技术等(液态锂电池也可适用)。

2.2、其他创新点:均质包覆、预锂化负极,纳米包覆超高镍正极

3、企业技术进展

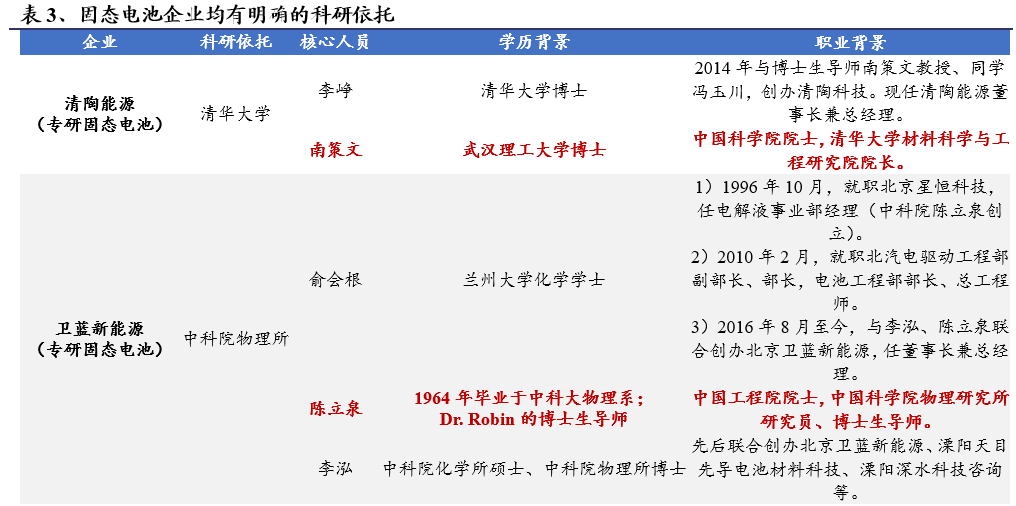

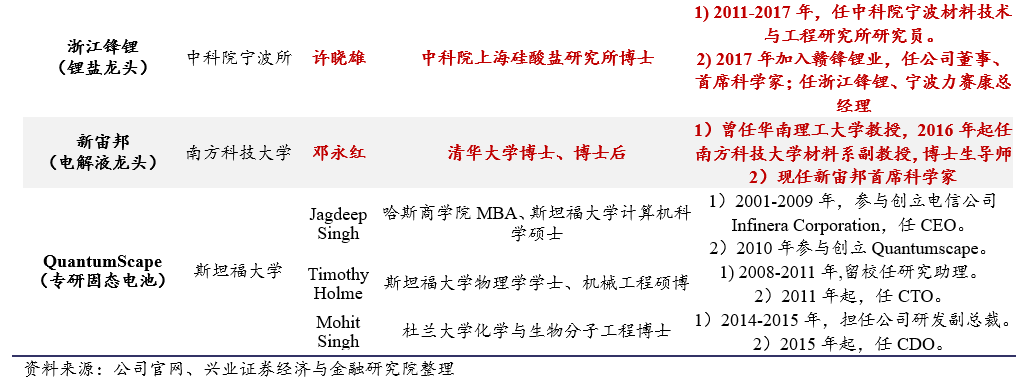

3.1、企业核心技术团队来自顶尖科研院所,体现高技术壁垒

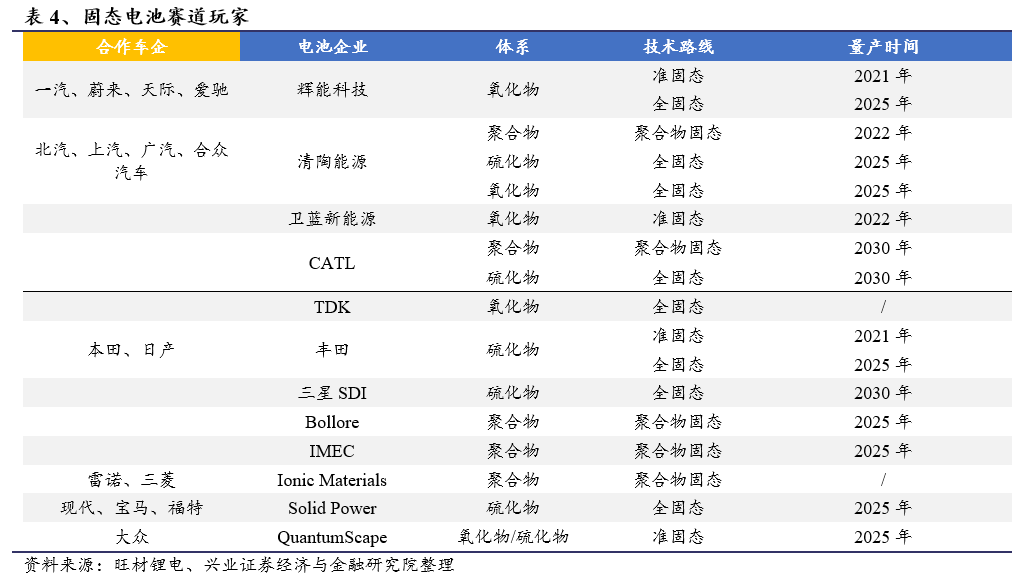

产-研融合属性突出。清陶能源、卫蓝新能源、浙江锋锂、新宙邦、QuantumScape等企业的核心技术人员均来自清华大学、中科院、南科大、斯坦福等顶尖科研院所。

3.2、国内厂商倾向于走氧化物、聚合物等路线

头部汽车厂商均已在固态电池领域有所布局

•国内辉能科技、清陶科技、卫蓝新能源等在固态电池研究较为深入的企业均选择的是氧化物体系,国际上在该技术领先的SolidPower走硫化物路线,日本丰田(TM.US)、松下、日立(HTHIY.US)也采用抱团合作的模式,深耕硫化物路线。QuantumScape(QS.US)同时兼顾三个方向的研究。

•国内多数电池厂商及海外的丰田、QuantumScape均从固液电解质混合的半固态产品开始做起。

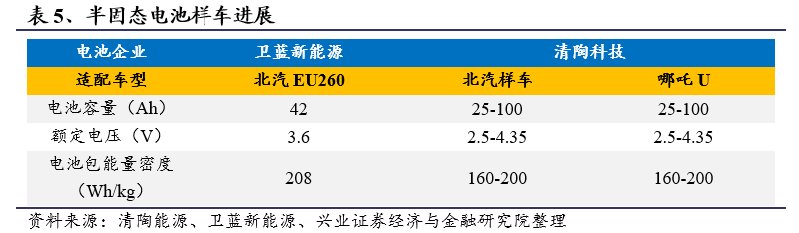

3.3、规划与进展:半固态电池已有落地

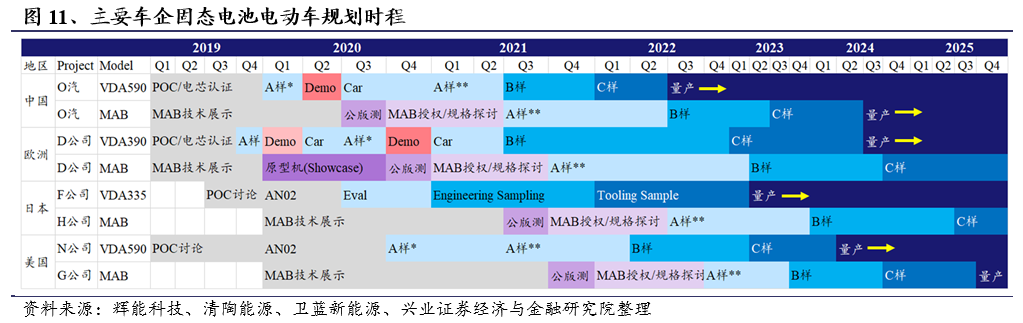

根据主要车企的规划,搭载固态电池的产品预计最早于2022年以后量产。

目前有至少三款样车分别搭载了来自卫蓝新能源和清陶科技的半固态电池。

3.4、头部车企与锂盐龙头纷纷注资入局

•近两年,北汽、上汽、广汽(02238)均先后参与了清陶能源D/E/E+/E++轮融资。一汽在2020年参与了辉能科技的D轮融资。

•卫蓝新能源:背靠中科院技术,同时获得中科院物理所和中科院科技成果转化基金的投资(两者共持股11.8%)。锂盐龙头——天齐锂业以投资的方式进入。

•赣锋锂业:直接入场,与中科院宁波材料所合作成立子公司——浙江锋锂新能源;主动与车企寻求合作。

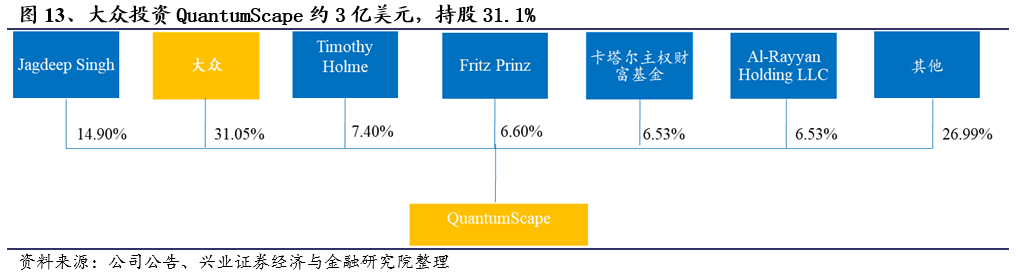

►国外企业方面:2014年,大众已持有QuantumScape 5%的股份。2018年和2020年两次增资共约3亿美元,现持股31.1%。

4、小结&投资建议

小结:

►固态电池优势:热性能好,安全性高。

►固态电池缺陷:固态电解质电导率低1~2个数量级,固-固界面内阻较大,循环性能、倍率性能差;固态电解质难轻薄化,稀有金属原材料成本高。

►NIO电池包解析:1)相对初级的半固态产品,提升了安全性能(提升热稳定性),仍然需要电解液、基膜;2)提升能量密度的原因是采用了高镍正极、硅碳负极、预锂化技术等(液态锂电池里面也可以用)。

►固态电池发展展望:未来(现有)技术路径成熟、产业化后,逐步用在对成本不敏感的消费锂电、高端车型上。我们认为固态电池趋势与正极去钴化有本质上的区别:正极去钴化能量密度、成本等商业模式可以跑通;但受制于固态电解质较高的成本,若无革命性的技术路径创新,固态电池很难大规模装车。

投资建议:

1月产业链中游排产继续满产,预计全产业链将迎来由新车型周期、C端需求驱动增长的最强Q1。继续首推宁德时代,积极看好恩捷股份、新宙邦(化工)、当升科技(化工)、科达利、璞泰来、天赐材料(化工)、赣锋锂业(有色)等。

5、风险提示

固态电池研发、量产进度不及预期

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP