中金:中升控股(00881)连续利好强化信心,多年渠道布局建立护城河

本文来自微信公众号“金车研究”。

公司近况

评论

首次发行美元债,优化融资方式与成本。我们认为公司此次发行美元债具有多重意义:1)为公司历史性首次发行债券形式,以往融资方式主要为可转债和银行贷款,拓宽了公司融资渠道;2)票面利率仅为3%,低于公司1H20平均融资成本(约4.4%),或将压缩公司整体融资成本;3)增强公司在手现金储备,有望帮助公司更灵活地应对资本市场需求。公司以往的财务稳定性帮助公司连获惠誉、穆迪、标普三大国际评级机构稳定展望投资评级,我们预计能够使公司拥有更多低息融资方式选择,从而可以进一步调节改善公司债务结构及现金流,加强资金储备后帮助公司持续性扩张网络,在强马太效应的经销商行业中巩固市场地位。

多项利好表明信心,订单数据大增需求无忧。公司近期股东持续增持(控股股东增持合计超过3,800万港元)及建议回购为市场表明股东及公司具有较强信心及充裕资金储备。我们认为近期板块股价变动为悲观情绪发酵,同时针对新能源带来的经销商冲击具有部分过度解读,随着利好频传,市场信心有望持续修复。此外,据我们渠道调研了解到,1月以来传统豪车订单数据同比增幅较大,中升表示1月1-5日,其限牌城市中订单同比增长超过40%,终端需求仍然旺盛,暂未体现出纯电动热门车型对豪车的影响。

多年渠道布局建立护城河,有望探索更多新能源合作模式。对于经销商中长期模式,我们认为以中升为代表的龙头经销商多年深耕客户服务与渠道管控,已在经销商行业和产业链中建立了一定的护城河和品牌力,我们认为经销商能够与新能源车企进行相互赋能,创造较好协同作用,尤其能够针对新能源品牌的服务和售后环节进行优化,提升客户体验及完善服务项目。目前,包括特斯拉(TSLA.US)、小鹏(XPEV.US)在内的品牌均已同经销商集团进行合作,我们了解到中升也在探索同头部多个新能源品牌合作的新模式,我们预计具体项目的落地有望强化市场信心及增加中长期业绩增长新驱动。

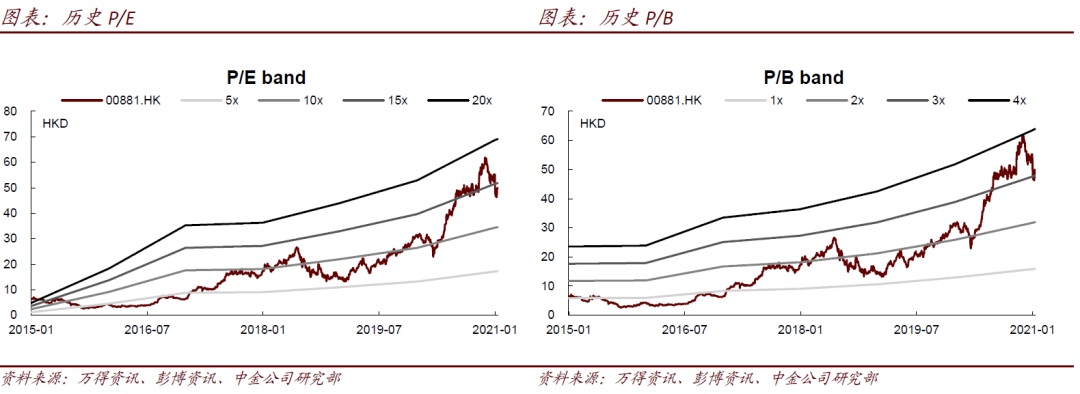

估值建议

风险

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP