中金: 疫情持续升级下 美股四季报有哪些看点?

本文来自微信公众号“Kevin策略研究”,作者:刘刚 王汉锋等

疫情持续升级下的美股盈利前景

——美股4Q20业绩预览

整体情况:略有回落但修复继续;汽车、交运等预计明显改善。参照Factset汇总的一致预期,市场共识预计标普500四季度盈利同比下滑8.4%,较三季度的-6%有所回落;三四季度美股板块表现也基本符合美国疫情以来经济修复的路径,即在财政刺激给居民补贴的背景下,消费和房地产需求快速修复,进而拉动了汽车和地产下游需求的家电等耐用消费品企业的盈利。中长期看,在新一轮刺激对需求的提振,以及持续推进的疫苗接种进展对未来复工的拉动下,增长和盈利继续修复的方向依然确立

预期调整与盈利意外:盈利预期稳步修复,但近期调整情绪回落。更为敏感的盈利调整情绪10月以来也持续改善,幅度逼近2018年初的高点。不过近期由于疫情持续升级,盈利调整情绪从高位回落,可能预示着盈利调整步伐在趋缓

主要关注点:新增财政刺激对消费需求和相关板块业绩的提振。库存、产能与资本开支的修复情况;供需缺口与出口链。银行坏账拨备、利润的释放空间。在手现金与偿债压力。

整体情况:略有回落但修复继续;汽车、交运等预计明显改善

经过了二季度盈利的大幅下滑后,三季度美股业绩已经从低点明显修复(三季度标普500 EPS同比下滑6% vs. 二季度-31%)。但四季度以来,美国第三波秋冬季疫情愈演愈烈,到目前为止每日新增依然高达24万,虽然市场在新一轮财政刺激与疫苗积极进展托底下再创新高,但需求和生产都难免不受拖累,因此四季度业绩较三季度或略有回落。

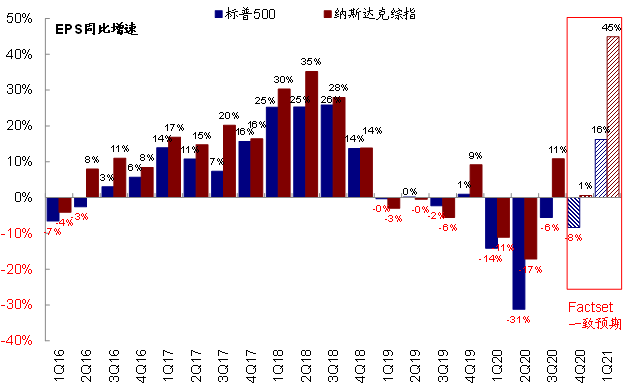

具体而言,参照Factset汇总的一致预期,市场共识预计标普500四季度盈利(可比口径)同比下滑8.4%,较三季度的-6%有所回落;预计纳斯达克综指盈利同比微增0.6%(三季度增长10.8%)。

目前市场共识预计标普500四季度EPS同比下滑8.4%;预计纳斯达克综指EPS预计四季度同比0.6%

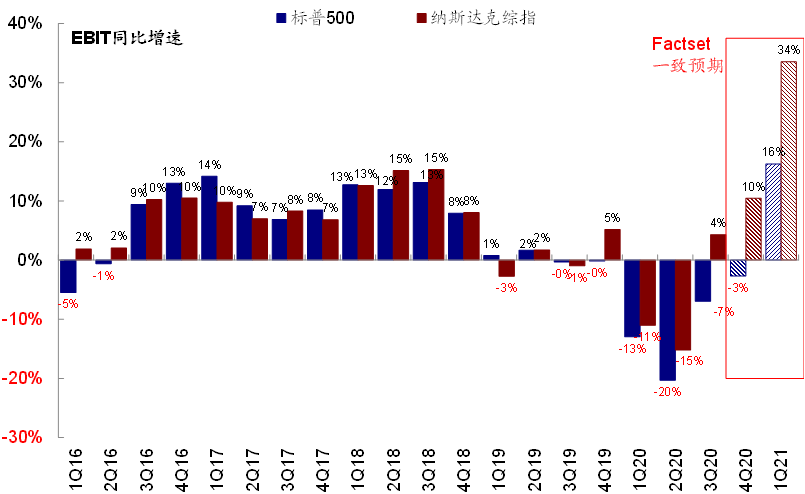

除净利润外,标普500和纳斯达克EBIT利润预计较三季度略有回升

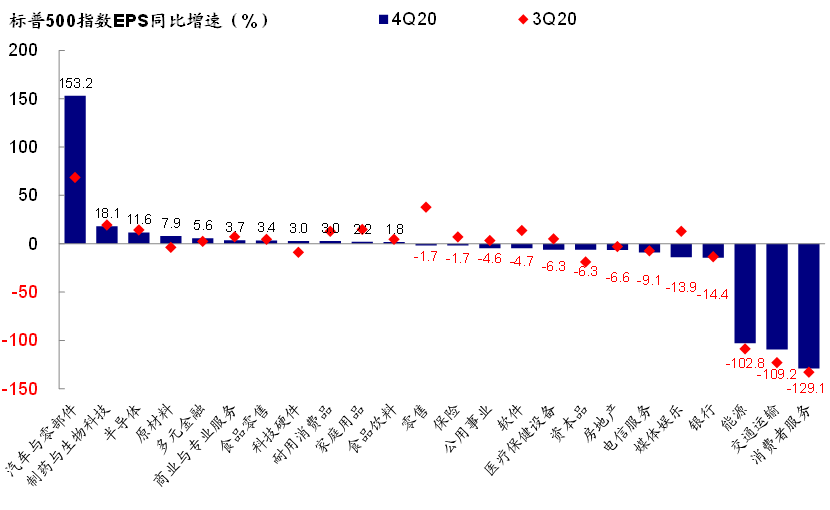

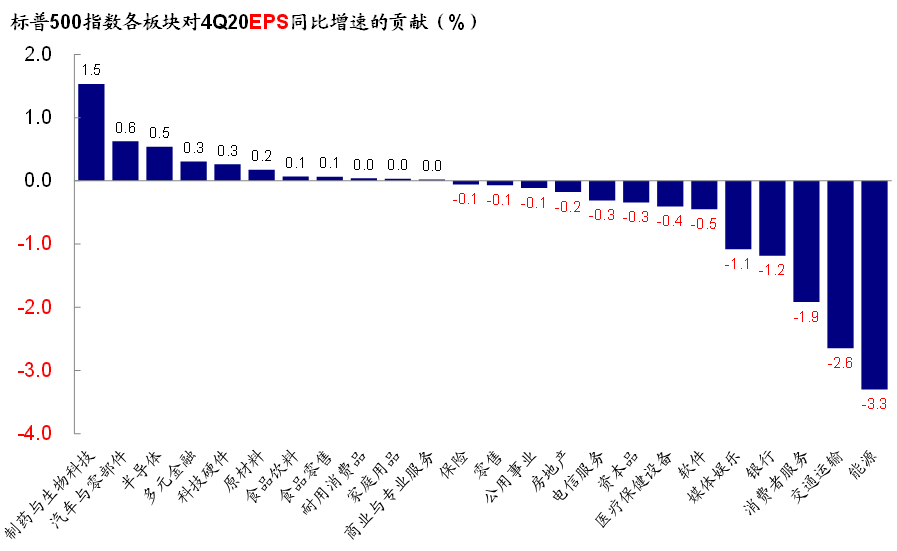

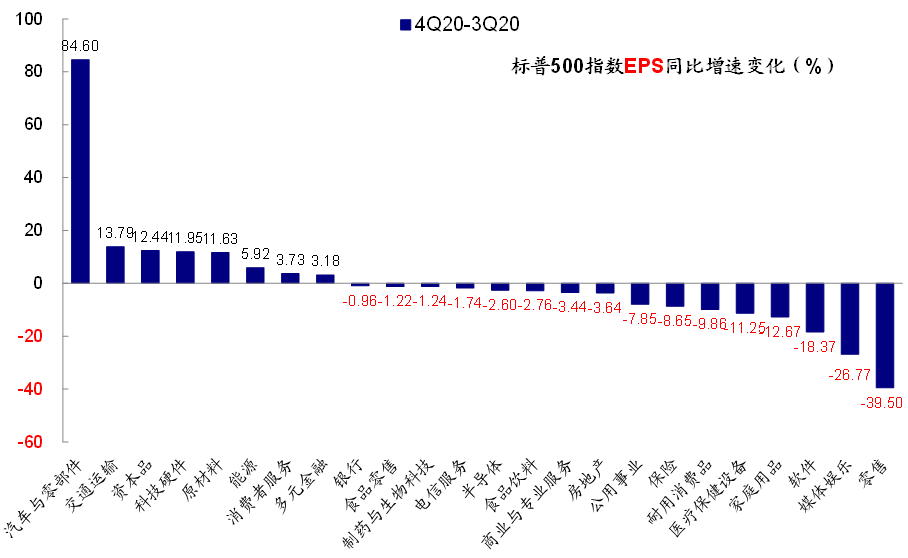

板块层面,预计汽车与零部件、生物科技、半导体和原材料将实现较高同比增长;而汽车、交运、资本品和科技硬件较三季度的改善幅度最大。参考Factset数据,受疫情影响较大的消费者服务、交运、能源板块EPS同比下滑幅度预计仍超过100%;银行、媒体娱乐、电信的同比下滑幅度在10~15%左右;相反,汽车与零部件、生物科技、半导体、原材料等盈利增速领先。从贡献程度来看,市场预期受疫情冲击依然严重的能源、交运、消费者服务与银行等拖累依然最为明显。不过,从改善幅度看,四季度汽车与零部件、交运、资本品、科技硬件等板块的EPS增速较三季度将明显改善。

汽车与零部件EPS同比增速改善明显,消费者服务、交通运输、能源板块预计四季度仍大幅落…

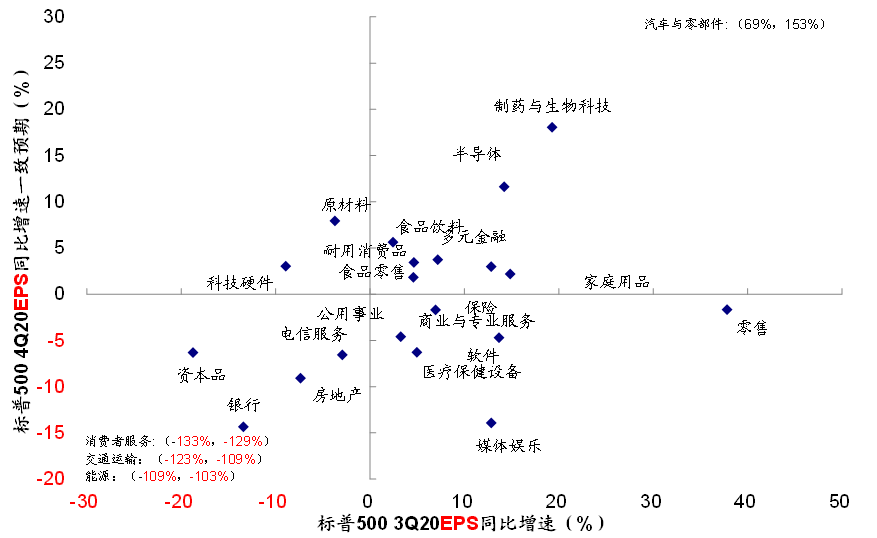

…这一强弱关系与三季度的情形大体上一致

市场预期制药与生物科技、汽车与零部件等对标普500四季度净利润贡献最多,能源、交通运输等有所拖累

对比三季度,汽车与零部件、交通运输、资本品等EPS增速改善幅度最大,零售、媒体娱乐等出现下降

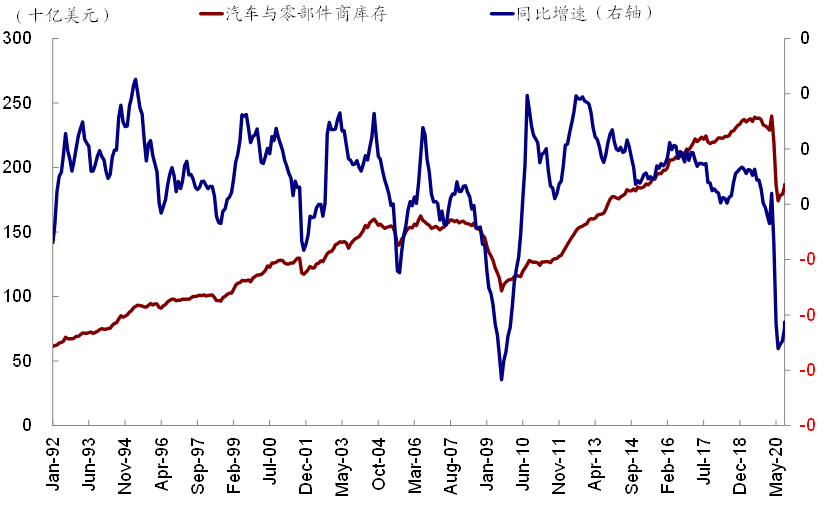

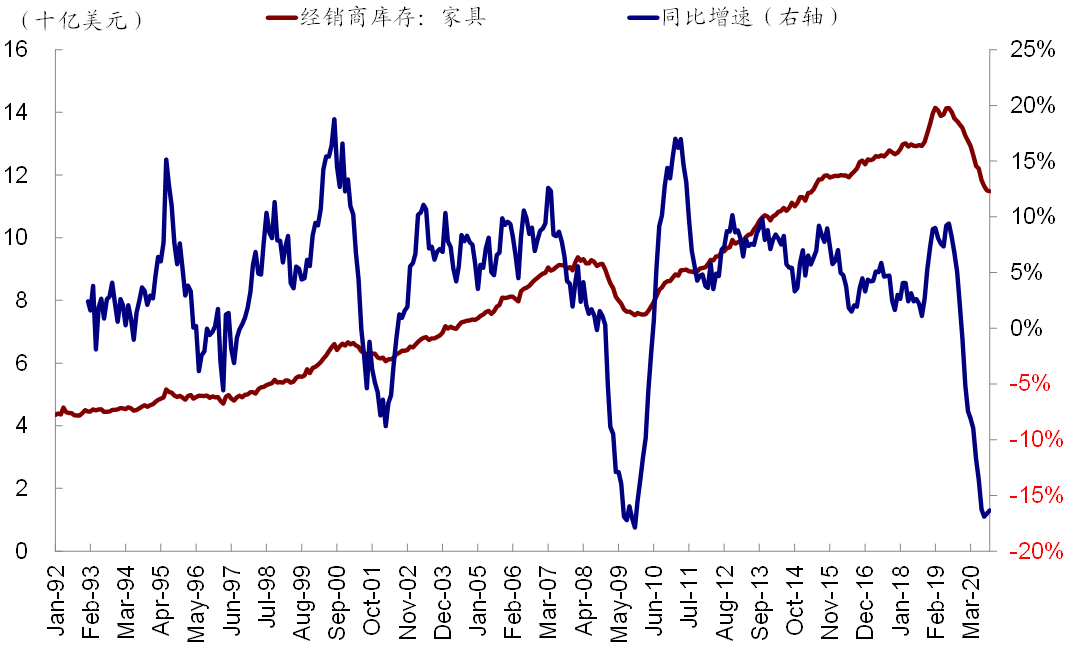

三四季度美股板块表现也基本符合美国疫情以来经济修复的路径,即在财政刺激给居民补贴的背景下,消费和房地产需求快速修复,进而拉动了汽车和地产下游需求的家电等耐用消费品企业的盈利。实际上,由于需求旺盛,这些板块的库存去化也非常明显,库存绝对水平和增速基本都处于历史低位(《疫情后美股盈利修复如何?哪些板块更强?》)。

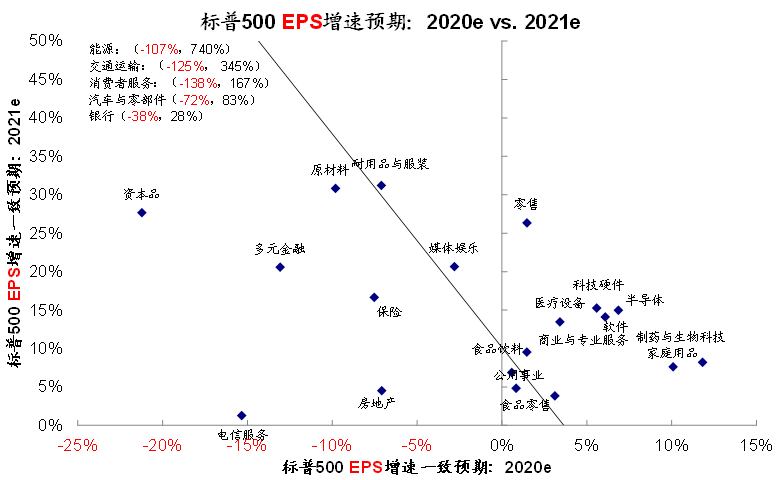

市场预期能源、交通运输、消费者服务等板块2021年EPS增速明显改善

在财政刺激给居民补贴的背景下,消费和房地产需求快速修复,进而拉动了汽车和地产下游需求的家电等耐用消费品企业的盈利

汽车与零部件库存水平与增速都一度降至多年低位

…经销商家具库存也是如此

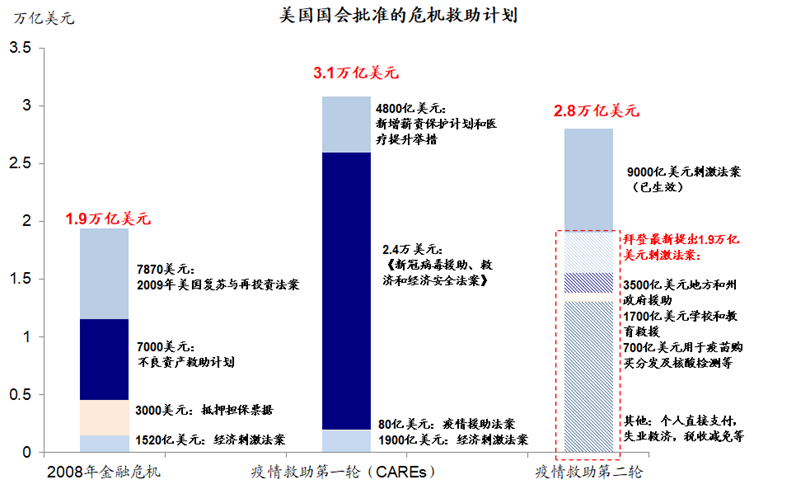

中长期看,考虑到已经实施的9000亿美元第二轮财政刺激及拜登提出的1.9万亿美元新一轮刺激对需求的提振,以及持续推进的疫苗接种进展对未来复工的拉动(当前每日接种速度为80万剂),增长和盈利继续修复的方向依然确立。

预期调整与盈利意外:盈利预期稳步修复,但近期调整情绪回落

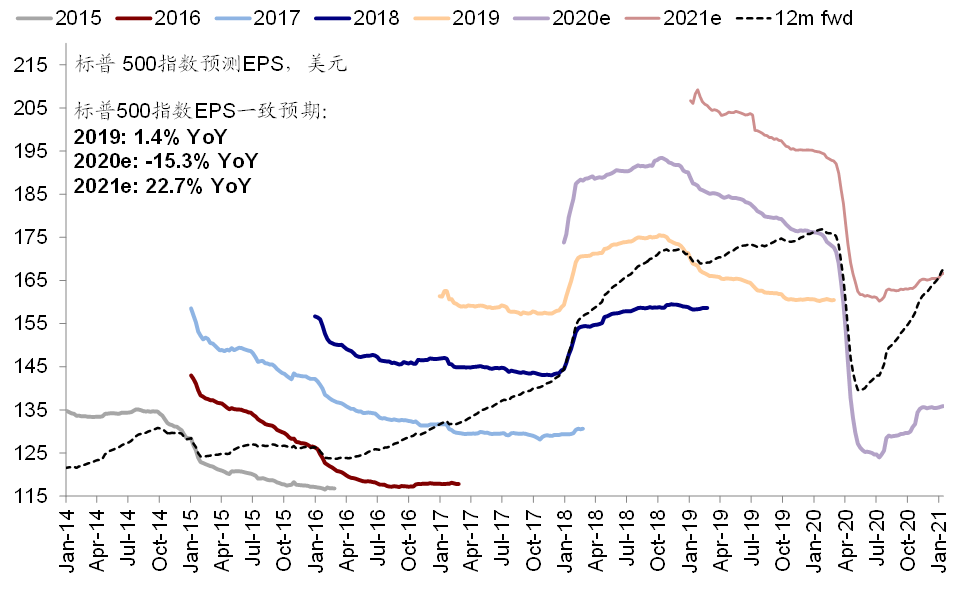

整体来看,二季度以来,市场对于美股盈利的一致预期一直在稳步修复。四季度以来亦是如此,目前,市场预计标普500 2020年EPS下降15.3%,2021年EPS增长22.7%;纳斯达克2020年EPS下降-12.2%,2021年EPS上升39.6%。

市场一致预期标普500指数2020年EPS同比下降15.3 %,2021年同比增长22.7%

市场一致预期纳斯达克综指2020年EPS同比下降-12.2%,2021年同比增长39.6%

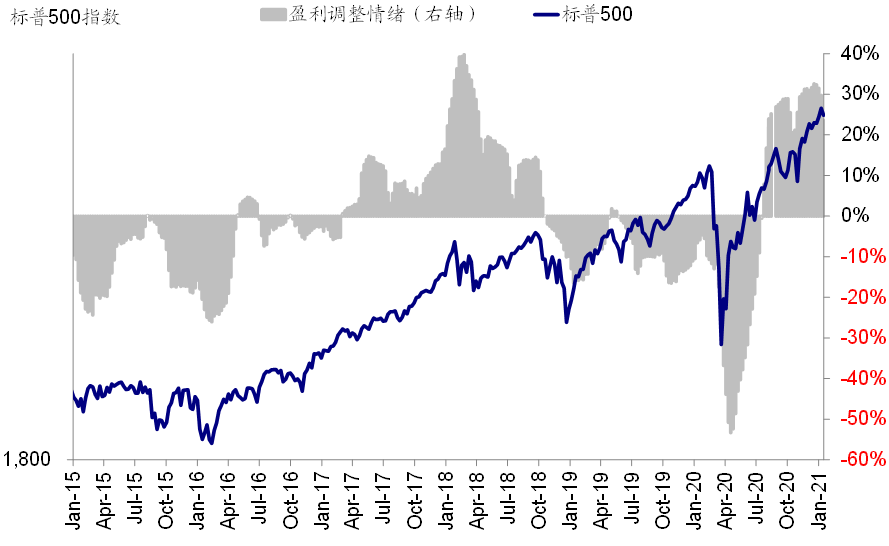

与此同时,更为敏感的盈利调整情绪(上调vs.下调分析师数)也是如此,10月以来也持续改善,幅度逼近2018年初的高点。不过近期由于疫情持续升级,盈利调整情绪从高位回落,可能预示着盈利调整步伐在趋缓,值得关注可能对市场带来的预期扰动。

盈利调整情绪(上调vs. 下调分析师个数)自2020年年末以来略有恶化

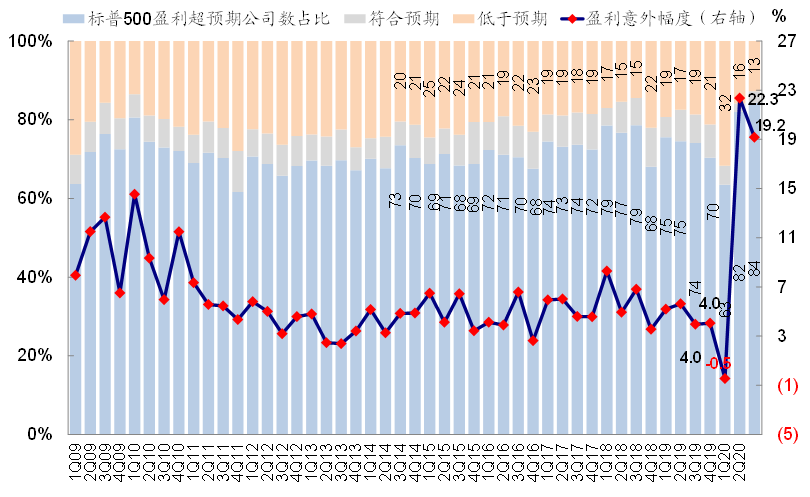

历史实际披露业绩超预期幅度平均为~5%,超预期比例为60~70%。我们注意到,过去多年经验显示,不论实际增速高低,美股实际披露盈利超预期幅度通常为5%、超预期比例约为60~70%。但2020年疫情的巨大冲击对盈利预期也造成了巨大扰动,使得2020年二三季度超预期幅度高达20%,80%以上的公司均好于预期,这一幅度与比例显然并非常态,因此我们预计四季度业绩期的超预期幅度与比例将有所回落,但可能仍高于历史平均值。

美股历史实际披露业绩超预期幅度平均为~5%,超预期比例为60~70%

主要关注点:消费房地产需求;库存、产能与投资修复;银行贷款损失拨备;现金与杠杆水平

► 新增财政刺激对消费需求和相关板块业绩的提振。尽管受秋冬季疫情持续升级影响,美国零售销售连续三个月环比下滑,但我们有理由相信已经生效的9000亿美元第二轮刺激以及有较大概率通过的拜登1.9万亿美元追加刺激仍将对居民消费需求产生积极效果。疫情以来,正是得益于财政转移支付对居民的大规模补贴,汽车、纺织服装、房地产相关的耐用品如家具、家电需求旺盛,库存骤降,相关板块公司盈利修复强劲。往前看,我们预计相关板块仍将维持旺盛需求,体现在收入和盈利的继续修复。

考虑到已经新一轮刺激对需求的提振,以及持续推进的疫苗接种进展对未来复工的拉动,增长和盈利继续修复的方向依然确立

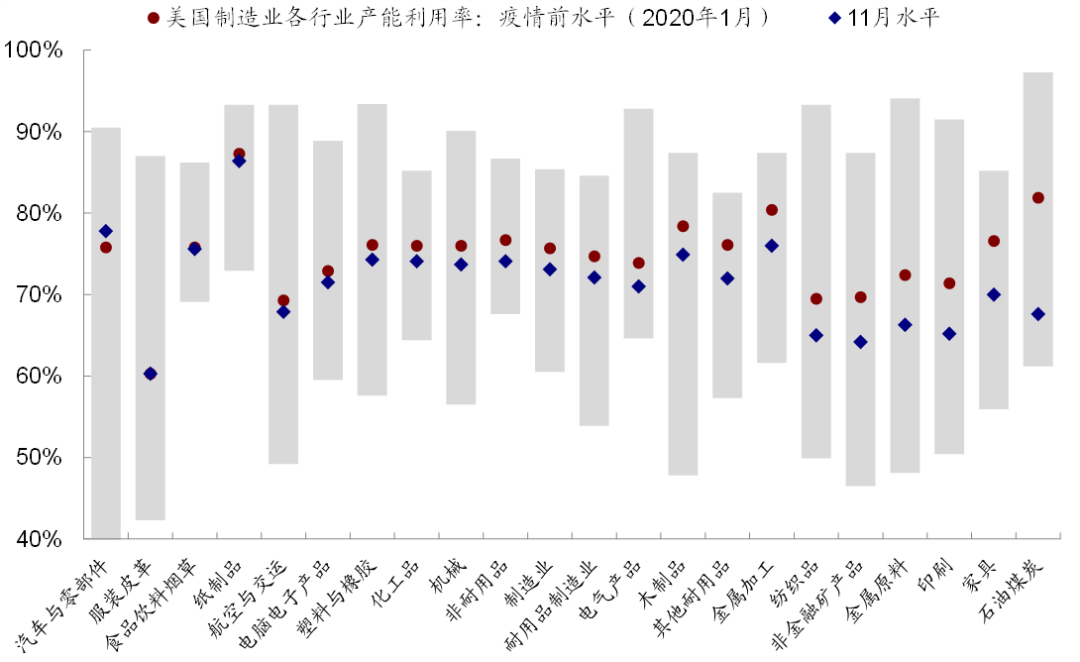

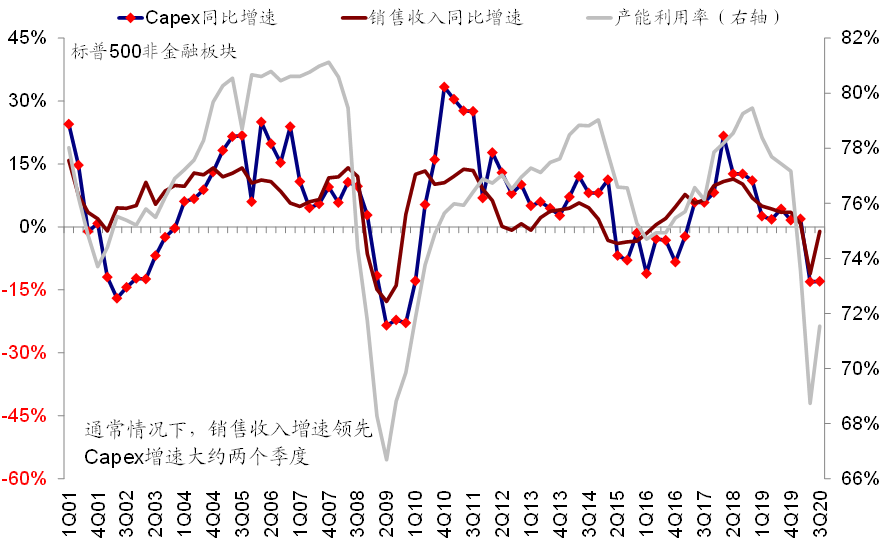

► 库存、产能与资本开支的修复情况;供需缺口与出口链。消费需求强劲但疫情严重复工缓慢导致美国产需缺口持续扩大、终端零售和渠道库存被大量消耗,过去几个月美国消费品的补库周期已经开启(《海外资产配置之库存周期:如果新一轮补库周期开启》),但部分行业的产能仍有待修复(《美国产能利用率修复到什么程度了?》),因此,不同行业库存消耗、产能修复的情况,对于我们判断未来资本开支意愿有重要参考意义。此外,考虑到目前整体疫情依然严峻,我们预计部分行业的产需缺口短期内仍难以弥合,因此进口需求在短期内可能还是一个较为重要的补充。

目前,美国终端销售和渠道的补库周期已经开启

但部分行业的产能仍有待修复

库存消耗和产能修复,对于判断未来投资意愿有重要参考意义

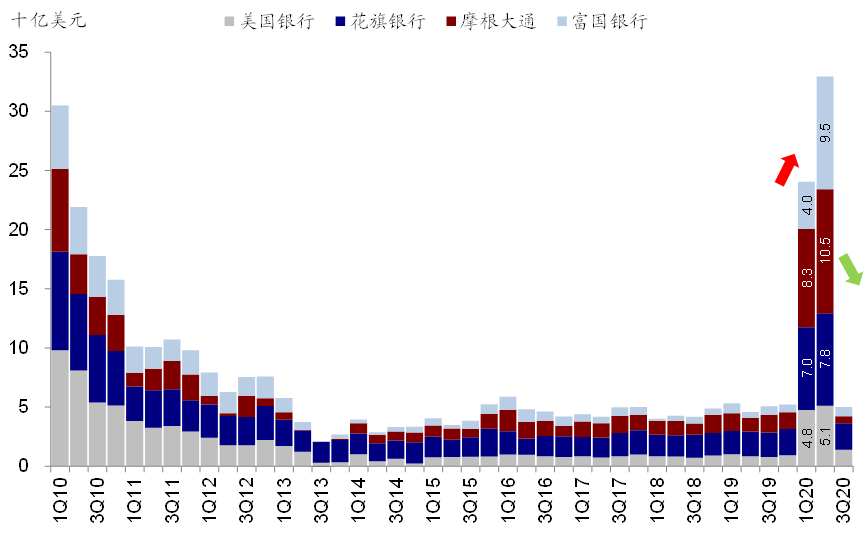

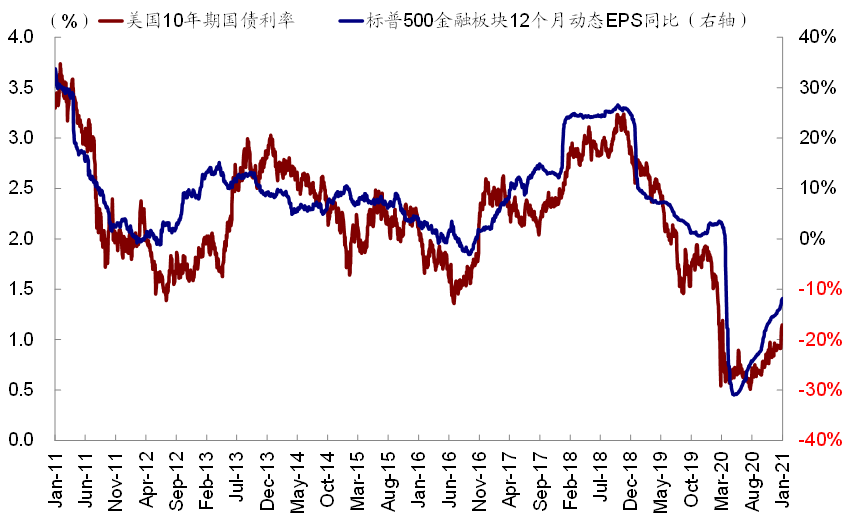

► 银行贷款损失拨备、利润的释放空间。为了应对疫情的可能冲击,美国主要银行在一二季度计提了大量的贷款损失拨备,进而导致其利润的大幅下滑,但考虑到需求的快速修复和美联储投放流动性对企业现金流向表的保护,实际的贷款损失可能未必有此前计提的拨备如此之大,叠加近期美债利率进一步的上行趋势,进而带来盈利的潜在上行空间。

美国主要银行在一二季度计提了大量的贷款损失拨备,进而导致其利润的大幅下滑

四季度以来标普500金融板块12个月动态EPS同比持续上修,与国债收益率趋势一致

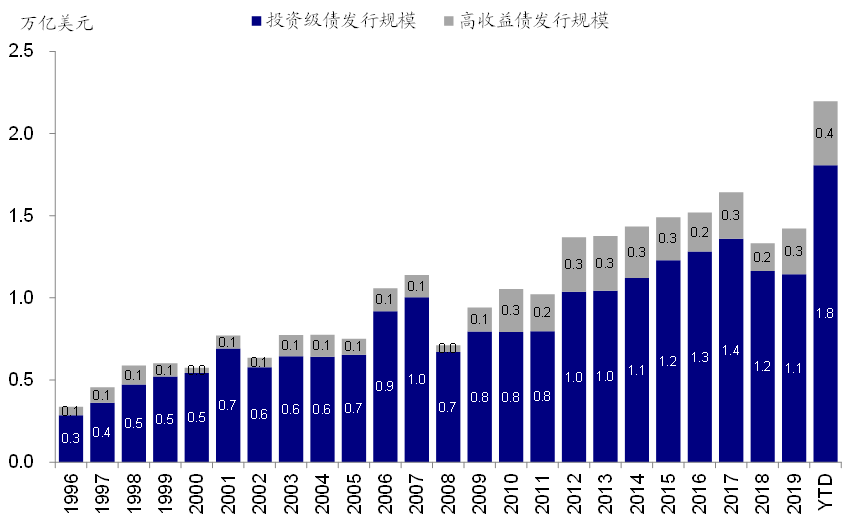

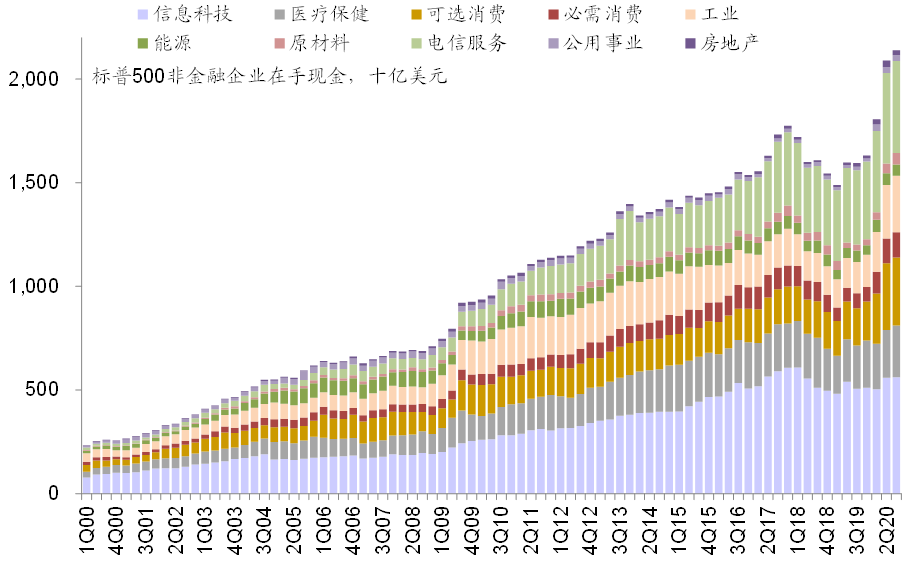

► 在手现金与偿债压力。疫情以来,企业经营性现金流一度陷入“冰封”、但美联储投放流动性并“扭曲”信用债市场定价使得企业得以大量发债融资通过融资性现金流进行补充,进而积累了较多的在手现金(《美债市场的最新动向与前景展望》),不过企业的财务杠杆依然处于高位。因此,企业的在手现金、杠杆水平、以及偿债压力也值得继续关注。

截止2020年11月末,美国信用债发行总规模超2.2万亿美元,远高于2018和2019年的全年水平

非金融板块在手现金升至2.14万亿美元,信息科技占比26.3%,通讯服务占比20.8%

三季度非金融企业个股净杠杆率中位数维持二季度的72%;整体净杠杆率由二季度的80%降至78%

(编辑:吴佩森)

扫码下载智通APP

扫码下载智通APP