广发证券:美国财政政策处于长期拐点,耶伦提名美国新财长表明拜登希望美国内政“温柔转向”

本文转自微信公众号“静观金融”,作者“张静静”。

报告摘要

第一、参议院举行耶伦提名美国新财长听证会,一旦通过投票耶伦就将成为美国新财长。听证会上,耶伦表示支持积极财政帮助美国走出卫生事件、考虑发行50年期在内的长期美债、加税临近但不会发生在卫生事件期间、拜登政府将支持电动汽车、支持上调最低薪酬及社区大学等。

第二、美国社会结构影响其政治光谱,进而推动美国财政政策和货币政策的长周期变化。目前美国政治光谱大概率已然左倾,共和党政治影响力下降、民主党政治影响力上升。

第三、以群体免疫为分水岭:此前拜登内政核心为抗疫;此后为缓和贫富分化形势。耶伦亦表达了这一想法。

第四、假若耶伦担任财长的三点意义:

1)美国财政政策处于长期拐点,耶伦担任联储主席期间政策推动力度温和,表明拜登希望美国内政“温柔转向”。

2)耶伦是收入分配领域专家,美国财政将在二次分配方面做出更多努力。

3)为降低转向阶段的摩擦成本,财政转向需货币配合,联储出身成为新财长人选的必要条件。

第五、实现群体免疫后美国将迎来“温柔转向”,美债收益率迎温和升势,美科技牛落幕但不构成系统性风险。

正文

参议院举行耶伦提名美国新财长听证会,一旦通过投票耶伦就将成为美国新财长。

2020年11月30日拜登提名美联储前主席耶伦为美国财长[1]。2021年1月19日参议院举行听证会并有望在周四就耶伦作为新财长的提名进行投票。听证会上,耶伦表示支持积极财政帮助美国走出卫生事件、考虑发行50年期在内的长期美债、加税临近但不会发生在卫生事件期间、拜登政府将支持电动汽车、支持上调最低薪酬及社区大学等[2]。

只要投票通过,曾掌控美联储的耶伦就将成为新一任美国财长,这也将有三点长期意义(见下文)。

美国政治光谱大概率已然左倾,共和党政治影响力下降、民主党政治影响力上升。

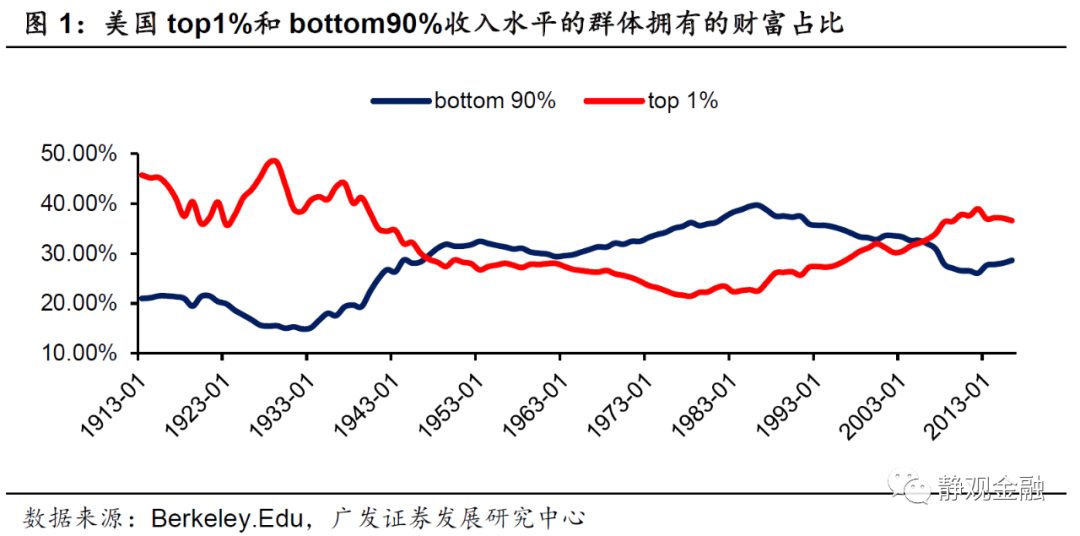

美国社会结构影响其政治光谱,进而推动美国财政政策和货币政策的长周期变化。在贫富分化形势极其严峻的30年代美国社会开始追求“公平”,民主党的大政府执政理念受到青睐,美国政治光谱左倾。

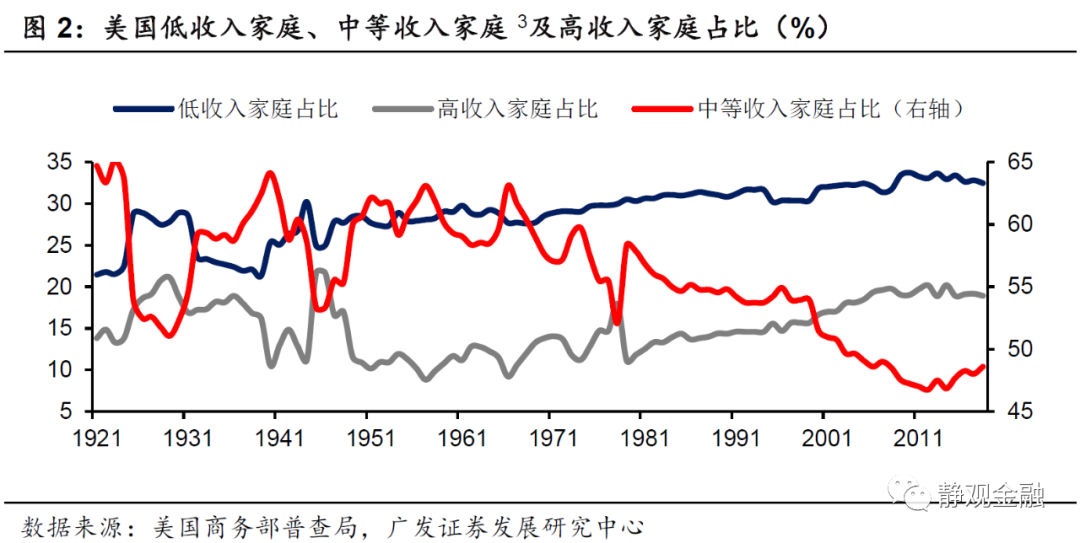

随着美国进入加税周期、10年期美债收益率持续上升,美国贫富分化形势逐步缓解,中产占比上升。80年代初美国社会结构接近橄榄型,追求“效率”的时代呼声令共和党的小政府理念受推崇,美国政治光谱右倾。随后美国进入减税周期、10年期美债收益率持续回落并推动资本加速逐利、新兴产业蓬勃发展,但社会结构也重新转差。

三点证据表明美国政治光谱开始左倾,民主党执政影响力重拾升势。首先,当前美国社会结构与大萧条后类似,贫富分化形势严峻,优化社会结构诉求显著升温。其次,特朗普未能连任大概率表明共和党执政影响力已下降。1933年以来美国只有四位总统未连任,分别是福特、卡特、老布什与特朗普。

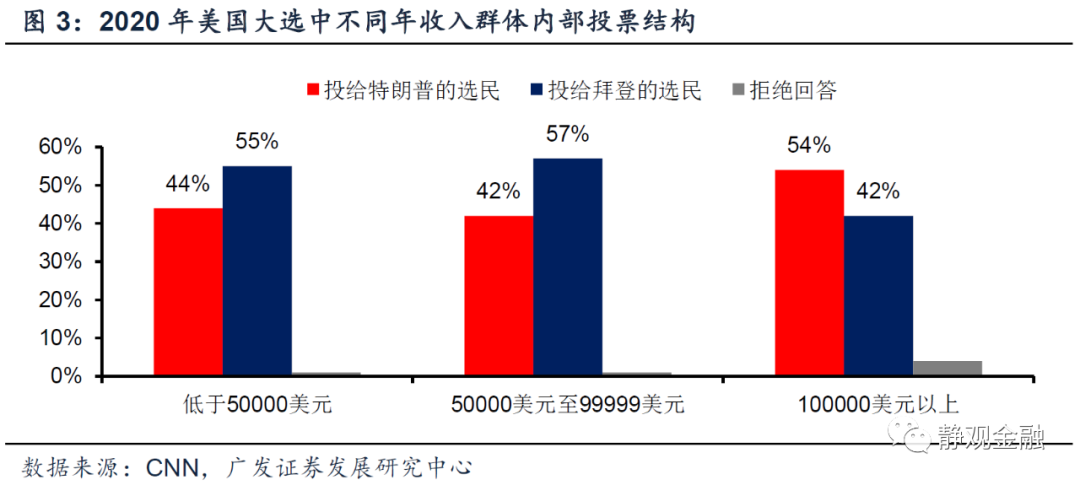

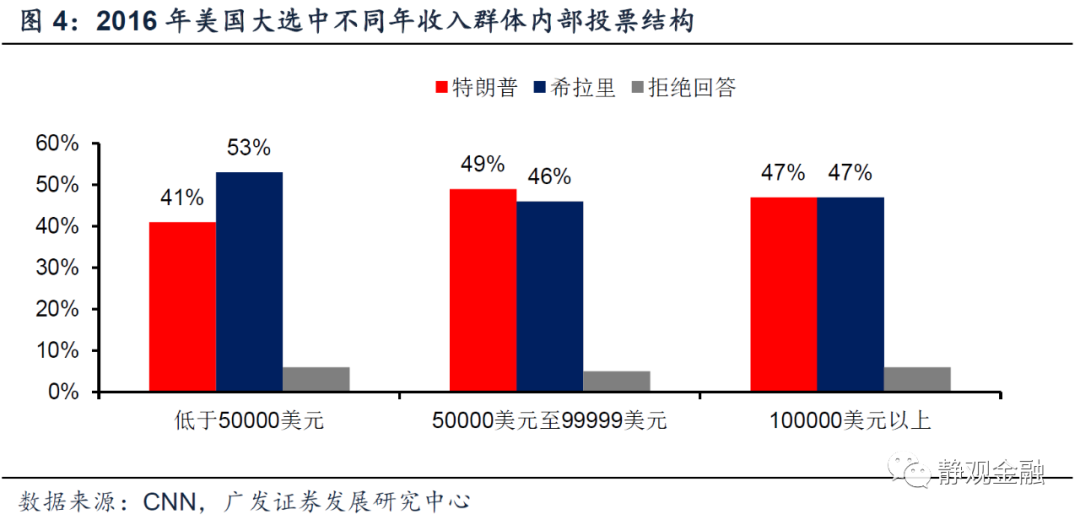

其中,福特是以副总统身份接替尼克松的非民选总统;卡特未连任与里根当选刚好是70年代末民主党影响力下降的标志性事件;老布什特殊性在于他与其前任里根均来自共和党。对照2020年与2016年美国大选选票结构亦可知,本轮大选特朗普输在中产阶层,表明特朗普政策更符合高收入群体利益令中产较为失望。

最后,1月6日民主党拿下了决定其参议院话语权的佐治亚州两席,此前这两席皆归属于共和党。该事件的短期意义在于民主党掌控两院并将有利于拜登政策落地;长期来看参议院佐治亚州席位由红翻蓝或许也说明了美国政治光谱已然左倾。

重申以群体免疫为分水岭:此前拜登内政核心为抗疫;此后则转向缓和贫富分化形势、推动中产占比上升。

群体免疫前,抗疫仍是首要任务。拜登政府9月公布的优先议题包括抗疫、经济复苏、种族平等和应对气候变化。我们认为上台后除了重返巴黎气候协定外,拜登的首要任务仍是抗疫。

原因有三点:首先,海外卫生事件存在确诊人数反复、多国病毒变异以及疫苗接种节奏不及预期等多重不确定性;第二,去年卫生事件暴发后民主党一直倾向防疫、共和党则积极推进复工,卫生事件不确定性下加强防疫才能体现民主党的执政优势;第三,前两轮纾困刺激均在特朗普任期落地,上任后再次为私人部门提供援助有利于疫后拜登推动其他政策时获得民意基础。

群体免疫后,缓解贫富分化程度、推动中产占比上升将成为内政重心。上周拜登团队宣布了1.9万亿美元的新财政刺激方案,除抗疫外,该方案还包括了提高最低时薪条款。

该条款或表达了两重内涵:一是拜登政府希望降低卫生事件导致的物价上涨给低收入群体带来的生活压力;二是向民众传递关注社会结构等问题的信号。有了前车之鉴,假若未来四年拜登不能缓解贫富分化程度,民主党也难以在2022年中期选举及2024年美国大选中保持优势。疫后积极推动加税政策、提高最高边际税率并有效实现“劫富济贫”或将为拜登内政重点。

假若耶伦担任财长的三点意义:美国财政政策处于长期拐点,但温柔转向;耶伦是收入分配领域专家,美国财政将在二次分配方面做出更多努力;财政转向需货币配合,联储出身成为新财长人选的必要条件。

耶伦担任联储主席期间政策推动力度温和,表明拜登希望美国内政“温柔转向”。听证会上耶伦表示支持长期低利率并考虑发行50年期美债,看似十分鸽派。但耶伦在任期间美联储先结束QE、再加息、最后还开启了缩表进程,可见耶伦并非鸽派代表。

不过,与鲍威尔上台后美联储货币政策多次灵活切换相比,耶伦执政期间美联储货币政策调整节奏更为柔和,比如,2015年底首次加息后全球资本市场波动加剧,随后美联储放缓了加息步伐。与担任美联储主席期间需要推动美国货币政策转向使命类似,新财长提名人耶伦同样面临美国由减税周期向加税周期的过渡,拜登提名耶伦大概率释放了美国内政将“温柔转向”的信号。

70年代以来耶伦一直关注收入分配,可谓是该领域专家。

耶伦曾于1975年发表著作《对人才外流征税对欠发达国家失业和收入不平等的影响(Consequences of a tax onthe brain drain for unemployment and income inequality in less developedcountries)》、于1977年发表著作《要素流动、区域发展和收入分配(Factor Mobility, RegionalDevelopment, and the Distribution of Income)》、1988年发表著作《公平和失业(Fairness and Unemployment)》,并在2016年发表著作《从消费者金融调查看不平等与机遇(Perspectives onInequality and Opportunity from the Survey of Consumer Finances)》。

可见70年代至今耶伦始终关注收入分配和贫富分化问题,刚好与美国社会诉求及疫后拜登政府的内政重心一致。听证会上耶伦也表示了提高最低工资和支持社区大学等想法,表明美国财政政策将在二次分配方面做出更多努力。

为降低转向阶段的摩擦成本,货币需与财政共进退。我们曾在12月议息会议点评(《美货币财政大概率共进退,拐点或在21H2》)中指出美国货币与财政政策大概率共进退,这并非仅是卫生事件背景下的“权宜之计”,也将是降低财政长周期转向阶段摩擦成本的关键。

美国即将迎来由减税周期向加税周期的切换,上一次转向(由加税期向减税期切换)在80年代初。1981年里根政府上台后,在高通胀、高利率环境下强推减税刺激并导致1982年美国经济衰退(详细分析请见2019年7月5日报告《60年美国股市兴衰简史》)。由此可见,在财政政策长期拐点处需要货币政策的有效配合,能够理解货币政策信号的财长也有望帮助美国顺利实现政策切换。

实现群体免疫后美国将迎来“温柔转向”,美债收益率迎温和升势,美科技牛落幕但不构成系统性风险。

实现群体免疫后(预计在2021Q3)拜登政府大概率将内政重心切换到缓解社会矛盾上,随着加税政策的落地美国政府杠杆率将回落,同期10年期美债收益率也将进入长期回升趋势。而随着10Y美债收益率上行趋势的确立,诸如美国科技股等长久期资产将开始跑输,甚至存在极大的调整风险。

但是,假若拜登提名耶伦作为新任美国财长的理由是希望内政温柔转向,那么未来10年期美债收益率的上行斜率或将极为缓和,因此不至于引发美国乃至全球资本市场出现系统性风险。

[1]https://www.forbes.com/sites/sarahhansen/2020/11/30/biden-officially-announces-yellen-nomination-picks-for-diverse-economic-team/?sh=542ac96b5317

[2]https://www.cnbc.com/2021/01/19/five-key-takeaways-from-janet-yellens-treasury-confirmation-hearing.html

[3]根据Pew Research,中产阶级工资收入下限为该年收入中位数的2/3,上限为该年收入中位数的2倍。

风险提示

(一)美国卫生事件变化超预期

(二)拜登政策倾向预期

(三)美联储货币政策超预期

(四)美国政府杠杆率超预期

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP