本轮大宗商品上涨结束了吗?

本文转自微信公众号“王涵论宏观”。

投资要点

岁末年初大宗商品出现快速上涨,而近期市场对流动性的分歧导致商品价格高位波动,我们尝试从宏观角度提供一个观察此轮大宗商品的分析框架:

一是全球供需是大宗商品的定价基石;二为美元作为定价货币,影响全球商品价格,而弱美元是大宗商品上涨的必要条件;三即美元流动性影响美元的走势,进而影响全球大宗商品的价格。

美元趋势反转仍为时过早,但联储放水最快的阶段已过去。当前基本面趋势修复的背景下,联储难以进一步扩大QE购买。但是美元流动性趋势反转也为时尚早:大规模财政刺激需要宽松流动性配合;鲍威尔最新讲话中也强调“当前还未到推出政策宽松的时点”;美欧日央行货币政策方向也未出现分化。

因此,美元指数及流动性的拐点均尚未到来,相对弱美元和宽松流动性的环境仍能维持,但由于不会进一步加码宽松,则美元流动性对商品价格的推升最快的阶段已经过去。

流动性边际贡献减弱,需求变化对商品价格的影响上升。尽管供需共同影响商品定价,但结合历史可以分为“需求主导”、“供给主导”两类。发生后,需求侧出现大幅变化,成为影响此轮大宗商品价格波动的主要因素。

存量需求变化:由于中美两大经济体在全球商品消费量存量占比高,观察需求的变化取决于中美经济触底回升的持续性。增量需求变化:全球新能源产业链扩张;美国的基建计划。

因此,需求面较弱,但对美元流动性敏感的商品上涨空间可能有限,反之亦然。

这一轮商品价格上涨中值得关注的三个点:

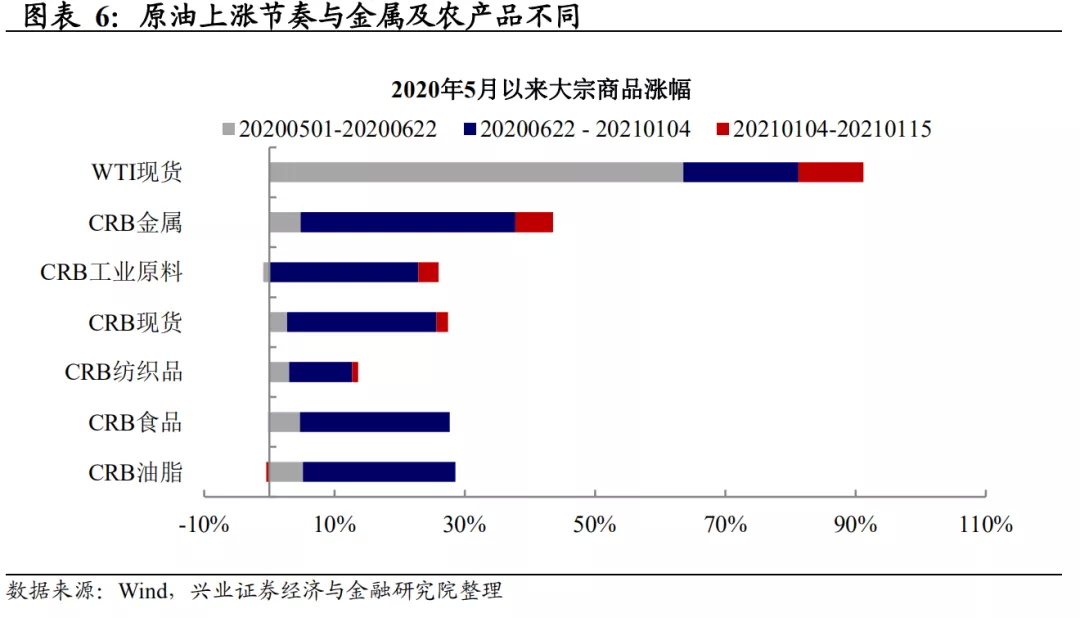

带来需求复苏有“节奏差”,大宗商品上涨也有“节奏差”。需求复苏“节奏差”为:中国复苏领先海外;跨境服务类需求恢复滞后。因此,和国内需求相关上涨最早,比如螺纹钢、铁矿石等;而和海外以及跨境需求相关上涨最慢,比如原油。

尽管需求主导,但供给端会影响商品涨幅。需求主导意味着几乎所有商品都有不同程度上涨,但供给端则决定了哪些商品价格上涨幅度更大。

资产高相关性,对流动性高敏感性的背景下,放大价格波动。任何“风吹草动”影响美元流动性,均有可能导致资产同步下跌,而由于大宗商品期货的高杠杆,容易进一步放大波动。

正文

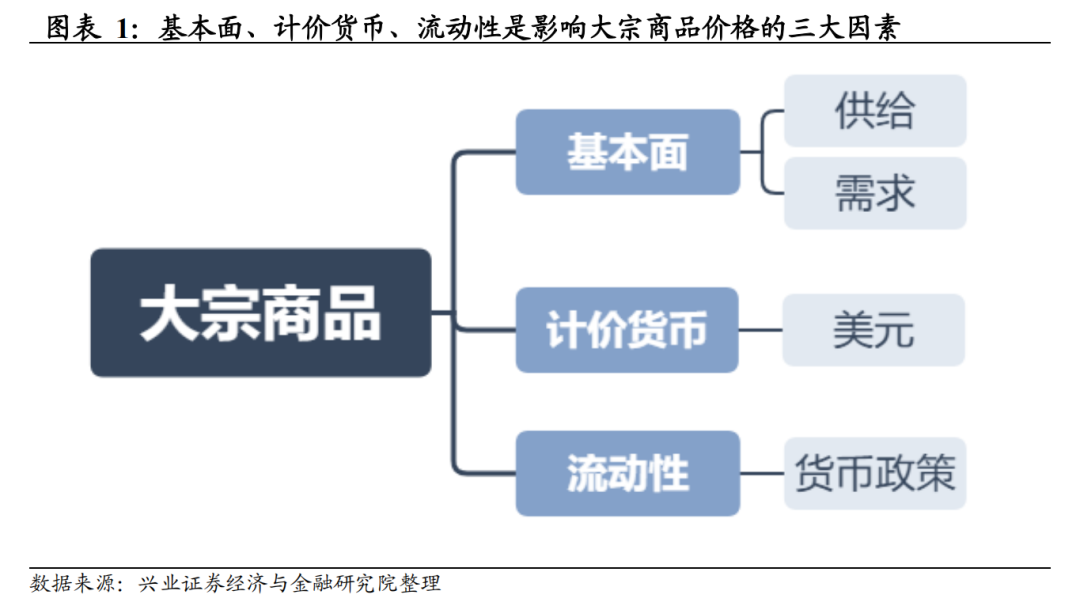

大宗商品价格的宏观三要素

大宗商品价格的宏观三要素:基本面、计价货币和流动性。大宗商品既有实物属性,又有金融属性,而由于全球大宗商品的计价、流通的货币为美元,因此宏观层面上,商品的供需结构、美元、宏观流动性成为影响大宗商品的三大要素。

基本面:供需是大宗商品的定价基石。由于大宗商品具有实物属性,而价格是实物资产供需的结果,因此大宗的供需结果会体现在价格变化中。然而,在不同阶段,供需因素对价格的影响力存在差异。

美元:全球大宗商品的计价货币。虽然有部分大宗商品价格是由国内定价的(比如螺纹钢),但国际交易的大宗商品大多是以美元定价和结算的。因此,美元与全球大宗商品价格为负相关关系。

流动性:大宗商品价格的催化剂。流动性的宽松会提高风险偏好,从而助涨大宗商品价格。值得注意的是,大宗商品价格上涨时流动性并不需要绝对宽松,只需要边际转松即可。

历史上大宗价格上涨时的供需基本面回顾

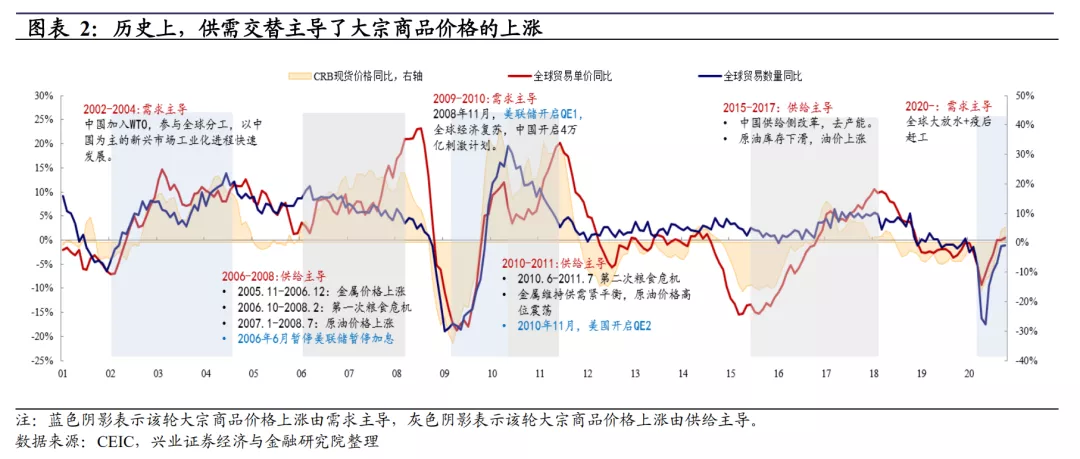

历史上,供需交替主导了大宗商品价格的上涨。在上文中我们提到,基本面是大宗商品的定价基石,因此对商品供需研究是对价格判断的基础。尽管每一种细分商品均有不同的供需研究,但从宏观层面仍然可以找出其特征。

我们回顾中国加入WTO之后2001-2019年期间5次全球大宗商品价格的上涨阶段,拆分贸易的“量”和“价”来观察,发现大宗商品价格的基本面因素,可以分为以需求主导和以供给主导两类。不同阶段,供、需对价格的影响程度有不同。

需求主导的大宗商品上涨:在这些阶段,全球贸易的“量”和“价”齐升,指向“价”的上涨主要受到“量”的实际需求推升。当大宗商品价格的上涨是由需求端主导时,其上涨的时间与全球贸易量回升的时间是相近的。

2002-2004年:中国参与全球分工带来的新需求。2001年12月,中国加入WTO参与全球分工。以中国为主的新兴市场国家工业化快速发展,为全球提供了增量需求。

2009-2010年:次贷危机后需求回升主导的大宗价格上涨。2008年11月,美联储开启QE1,中国开启4万亿刺激计划,全球经济开始复苏。

供给主导的大宗商品上涨:在这些阶段,全球贸易“价”的上升伴随的是“量”的下降,价升而量降说明此时商品“有价无市”,价格的上升主要由供给端推动。

2006-2008年:本轮大宗商品价格上涨可以分为三个阶段:2005年11月-2006年12月,有色金属供给短缺,库存位于历史低位,需求坚挺,价格快速上行;2006年10月-2008年2月,多国干旱并陆续禁止粮食出口,粮食危机爆发;2007年1月-2008年2月,地缘政治动荡冲击原油供给,原油库存较低,油价上涨。

2010-2011:供给主导的大宗价格上涨。2010年6月-2011年7月,多国再次面临干旱,爆发第二次粮食危机。同时金属维持供需紧平衡,油价高位震荡。

2015-2017:供给主导的大宗价格上涨。一方面,该阶段原油库存下滑,油价上涨。另一方面,国内供给侧改革去产能,对大宗供给端造成一定压制。

本轮大宗价格上涨由需求变化主导

2020年3月至今的大宗商品价格上涨是由疫后需求复苏主导的。卫生事件冲击后,全球经济处于深跌反弹期,全球贸易量及贸易单价同比皆向上回升,需求快速复苏但供给相对滞后拉动商品价格走高,同时全球大放水也助推了大宗价格的上涨。

需求复苏主导意味着几乎所有大宗商品价格都有不同程度的上涨,但供给端则决定了哪些商品价格上涨幅度更大。比如,铜和玉米都受益于低库存,实现了高于其他一般商品的涨幅。

中美需求复苏是大宗商品上涨的主要支撑。从存量需求的角度而言,中国是全球工业金属的第一消费国,铜铝等主要工业金属的需求均占全球50%左右;美国是全球最大原油消费国,而中国对原油的需求在2010年之后快速上升,使得中美两国的原油消费共占全球消费约33%。

由于中美在大宗商品消费量中的占比高,因此中美需求复苏的可持续性是观察此轮大宗商品价格上涨的基本面因素。

除此之外,部分大宗商品还面临新增需求的出现。新增需求主要来源于:全球新能源产业扩张带来的新需求。

比如,中美欧均推行新能源汽车的使用,将为新能源汽车产业链相关的大宗商品(比如铜)提供新增需求。美国财政刺激(包含基建)的新需求。拜登基建计划中不仅有传统“造桥建路”、“改造住房”的需求,也有很大一部分新能源相关的投资,这将带来新的商品需求。(详情请参加《20210108-“Biden Trade”买什么》)

需注意的是,本轮需求复苏受卫生事件影响存在结构性差异。本轮需求复苏与2009-2010年类似,都是全球经济深跌反弹、需求从底部反弹回升。但本轮需求复苏在卫生事件冲击下存在结构性的差异:

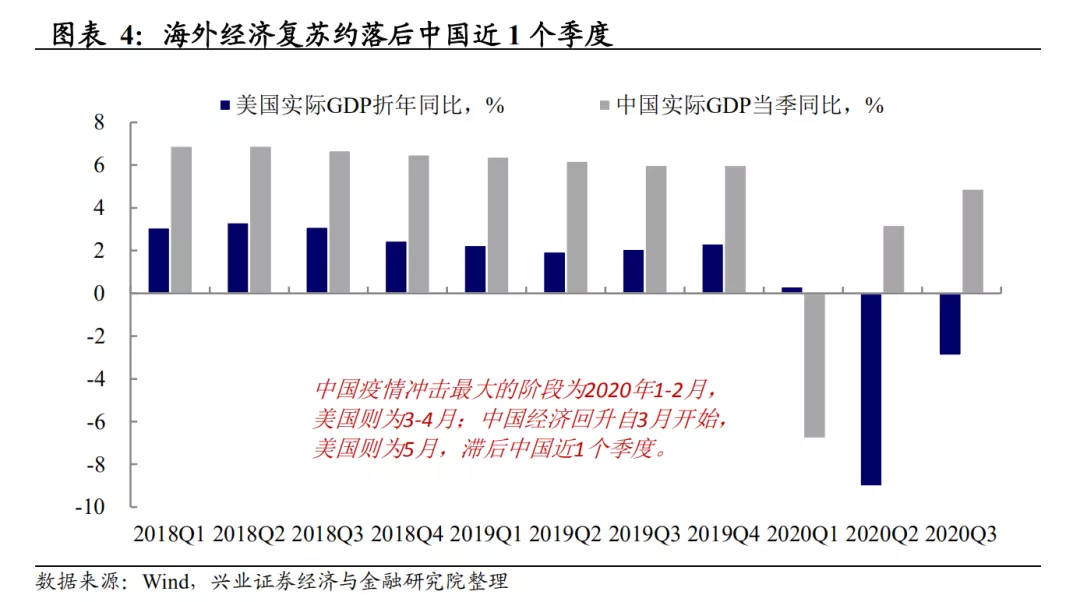

此轮经济复苏各国节奏不同步,国内领先海外约一个季度。与次贷危机之后各国几乎同时复苏不同,此轮经济复苏由于各国受到卫生事件冲击的程度不一样,其复苏的节奏也有所差异。中国相较于海外较早控制卫生事件带来的影响,于2020年3月经济开始回升,但海外约于2020年5月经济才开始回升,约滞后中国近1个季度。

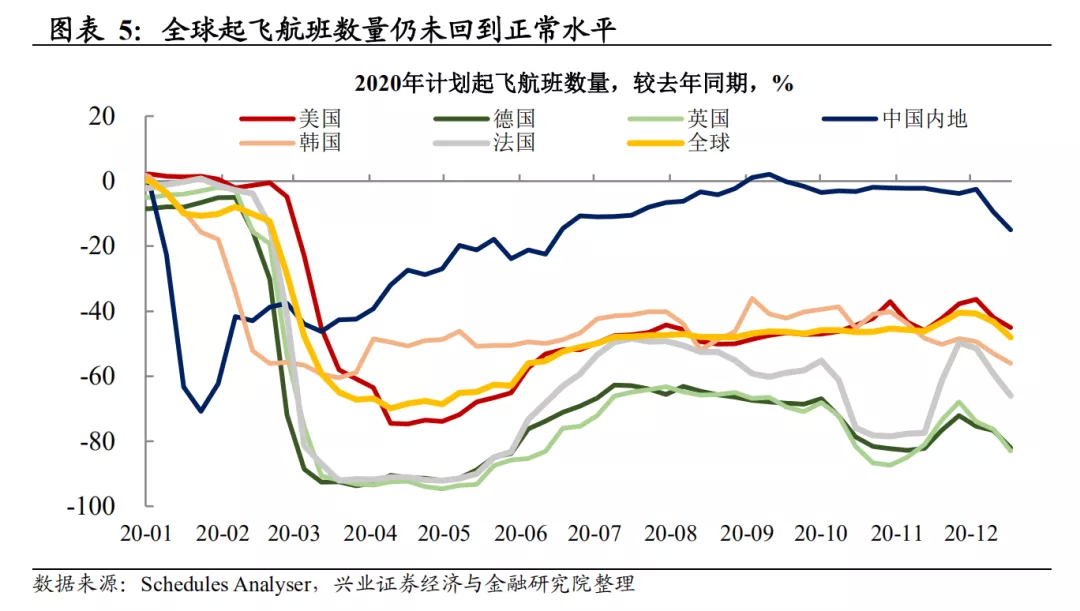

跨境服务贸易受卫生事件冲击巨大,复苏缓慢。受卫生事件影响,多国对人员跨境流动加强了限制,导致跨境服务贸易受到前所未有的冲击。2020年12月末,全球航班计划起飞数仅为去年同期的-48%,即使是最先从卫生事件中恢复的中国,其航班起飞数也尚未完全回至正常水平。跨境服务贸易的萎缩拖累全球需求的复苏,尤其压制原油的需求。

需求复苏的结构差异意味着本轮商品价格上涨也存在结构差异。与2009-2010年各类大宗商品上涨节奏几乎一致不同,此轮大宗商品价格上涨存在结构差异:

本轮大宗商品价格后期的动力更多来自于海外的需求。由于国内需求复苏早于海外,因此大宗商品价格前期的上涨动力主要来自于中国,而后期将转为海外。当前,中国已处于需求复苏的后期,未来大宗商品价格的上涨应更多关注海外,尤其是美国的需求。

原油价格上涨节奏与工业金属、农产品不一致。在卫生事件多次反复、跨境服务贸易受限的背景下,原油价格的上涨节奏与工业金属、农产品不同。本轮大宗商品上涨可以分为三个阶段:

2020年5月,第一波卫生事件冲击略有缓和,欧美开始逐步放开活动管制,原油价格快速反弹,同时因此前跌幅较大其反弹幅度远超过其他大宗商品。

2020年6月后美欧卫生事件相继反弹,再次加强人员流动管制,全球跨境服务贸易受限压制原油需求,导致原油库存高企。但工业金属、农产品价格在中国需求恢复的带动下快速上行,价格涨幅明显高于原油。

2021年1月5日,民主党拿下佐治亚州,实现“Blue Sweep”后,市场通胀预期高企叠加2020年11月后疫苗接种利好,原油开始快速向上修复,其涨幅快于其他大宗商品。大宗商品的轮番上涨可能导致通胀预期持续高企,影响市场情绪。

美元与流动性:还未到拐点

弱美元是商品上涨的必要条件,且受到美元流动性的影响。如前所述,美元是全球商品的定价货币,因此历史上来看,美元走强往往引起商品价格走弱,而美元走弱则是商品上涨的必要条件。比如,上文列举的数次商品价格走强,无论是需求主导还是供给主导,都需要一个相对偏弱的美元作为基础。

由于美元指数构建的原因,权重达57.6%的欧元对美元指数影响最大,其次是日元(13.6%)和英镑(11.9%)。美元走势实际上是受到主要国家(美欧日)货币政策相对变化的影响。因此,尽管从宏观影响因素的层面,我们把美元和流动性分开,但是实际上这两者之间也存在联系。

美元快速走弱的阶段可能已经过去。2021年1月5日,民主党拿下参议院,“Blue Sweep”提升了财政刺激的概率。隔日,联储公布12月会议纪要中,首次出现了“Taper”这个词。

这使得市场通胀预期上升的同时也开始担心联储提前退出,两个情绪交织下带来美债收益率跳升,并带动美元从底部回升(详情请参见《20210114-美债收益率上行:会持续吗?空间还有多少?》)。

从目前美国的经济趋势来看,整体应该仍在向上,因此联储不可能进一步扩大购买规模,也意味着美元快速走弱的阶段或许已经过去。

但是,美联储易松难紧,美元上行拐点尚未到来。虽然美国在财政刺激下的经济复苏预期可能推升美元的上行,但当前美国经济复苏仅“棋至中局”,尚无法离开财政的扩张,而财政扩张带来的债务率上升,意味着美债收益率不能较快的回升,美联储政策难以收紧。

同时,联储的购债也还未到减量的时间点,按照联储12月会议纪要显示,针对市场调查的预期中值是2022年上半年开始缩减购买,2023年停止购买,2024年第一次加息。鲍威尔在2021年1月14日的讲话中也强调,“现在还不是退出(宽松货币政策)的时候”。

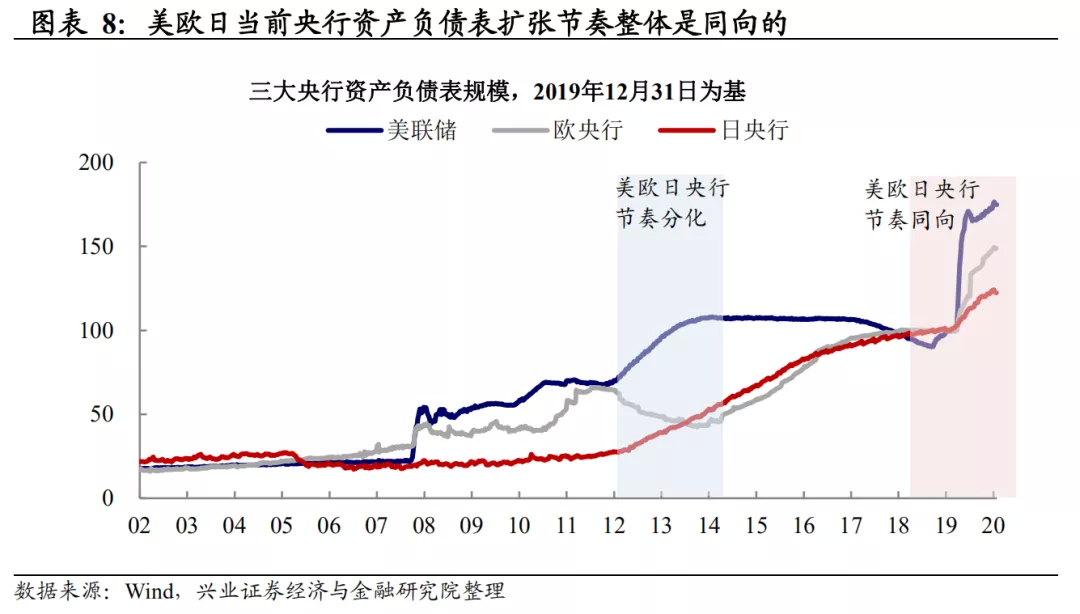

而欧央行、日本央行也并未透露出要大规模宽松的意图。从目前来看,美欧日央行的节奏整体是同向的,尚未出现2013-2014年美欧日央行分化的格局。综上所述,美元趋势性上行的拐点尚未到来。

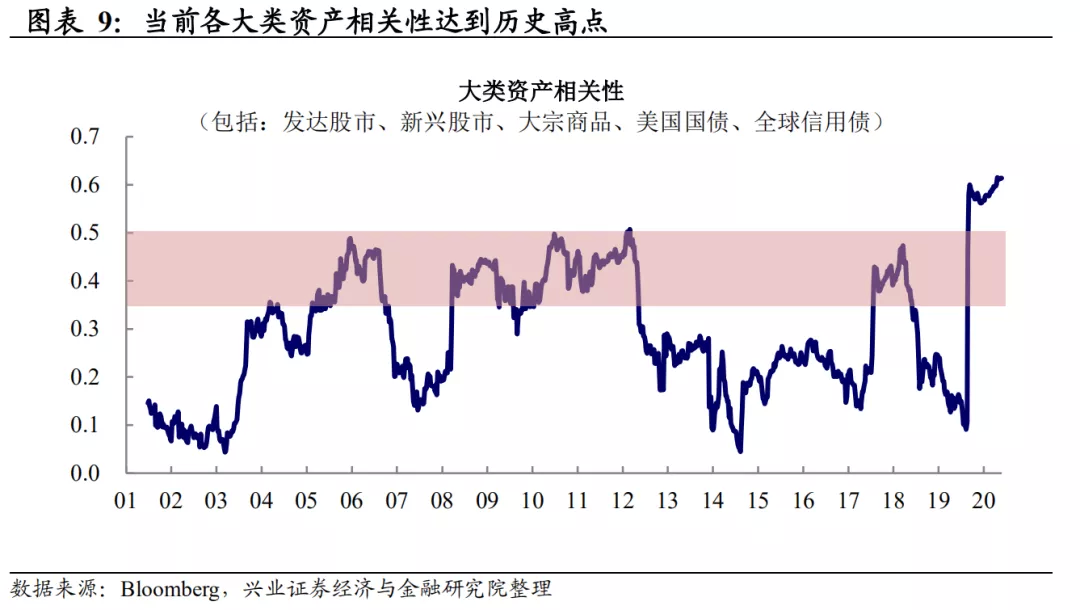

需要警惕的风险:高度相关的资产走势及对美元流动性的高敏感性。2008年金融危机之后,主要国家央行依赖非常规货币政策来缓冲经济和金融市场的波动,美联储、欧央行、日央行等资产负债表大幅扩张。

大规模流动性的释放推升资产价格的同时,弱化了资产基本面对价格的影响,导致资产之间的走势出现高度相关性。这也使得流动性的边际变化容易造成资产价格的大幅波动。

我们在《20201215-雨歇青山近,远望道阻长——2021年年度海外宏观经济报告》中曾提到,在当前有钱没需求的环境下,不同资产的对冲效应下降,所有资产价格对流动性都高度敏感,极易出现“同涨同跌”。

在这一背景下,美元流动性作为全球流动性的锚如果出现缩紧,极有可能所有资产同时下跌,引发市场恐慌,从而加剧下跌的情绪,而大宗资产也难以幸免。

综上所述,美元快速走弱的时间已过,但上行拐点尚未到来。美元流动性波动减弱,对大宗商品价格的影响边际贡献下降,供需基本面对商品价格的影响上升。本轮商品价格的上升其实是由疫后需求复苏主导的,需求回升拉动各类商品价格上涨,但供给端则决定了不同商品的上涨幅度。但值得注意的是,在全球大放水、有钱没需求的背景下,各类资产相关性高度上升。任何“风吹草动”影响美元流动性,均有可能导致资产同步下跌,而由于大宗商品期货的高杠杆,容易进一步放大波动。

(编辑:彭伟锋)

扫码下载智通APP

扫码下载智通APP