科技巨头都来造车,打的什么算盘?

本文来自微信公众号“深燃”。

继社区卖菜之后,科技巨头又盯上了造车。

一年前,新造车这个赛道里,最活跃的是特斯拉(TSLA.US),以及以蔚来(NIO.US)、小鹏(XPEV.US)、理想(LI.US)为代表的造车新势力,如今,名单里增加了百度(BIDU.US)、阿里(09988)、华为、富士康、苹果(AAPL.US),如果算上投资这种形式,还有腾讯(00700)、美团(03690)——大大小小的科技巨头,都在抢造车这块蛋糕。 对于中国的造车玩家而言,如果说两年前特斯拉进入中国,就像是把一条鲶鱼丢进了鱼塘,那如今科技巨头大批进场,就像是狼来了。

鲶鱼特斯拉,激活了国内的新造车市场,淘汰了那些“骗补贴”的落后玩家,正在大批进场的科技巨头,则会对现在的造车格局带来新的冲击。 为什么科技巨头都在造车?新造车股价暴涨、疯狂造富之后,巨头们又在打一个什么样的算盘?

巨头盯上了一张来自2025年的大饼

造车是一个最早以PPT闻名的行业,因为往往车还没量产,PPT先出来了,投资人和客户的钱一收,至于车怎么造出来,那是很多年以后的事情。所以,要造车,先画饼。 科技巨头,就是看到了那张大饼。而看起来最美味的那一张,是在2025年。

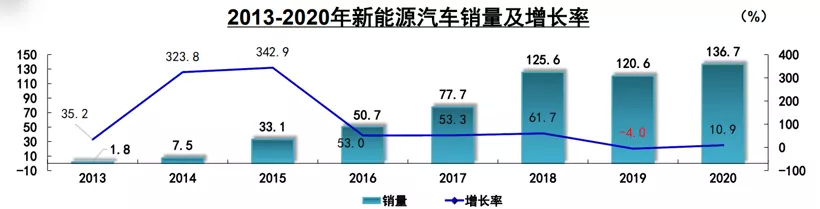

国务院在《新能源汽车产业发展规划(2021-2035年)》中是这样说的:到2025年,中国新能源汽车市场竞争力明显增强……新能源汽车新车销售量达到汽车新车销售总量的20%左右。 这个20%,是什么概念? 根据中国汽车工业协会的数据,2020年,中国全年汽车销量2531.1万辆,其中新能源汽车有136.7万辆,占比5.4%。从5.4%到20%的过程,是新能源汽车逐步取代燃油车的过程,也是接下来这五年里,新能源汽车在中国的增量空间。

新能源汽车在国内发展速度很快,尤其是从2020年下半年开始加速,从7月开始,每个月产销均刷新当月历史记录,12月创下月度历史新高,同比增速达49.5%,全年增速10.9%。

按照这个速度发展到2025年,按照20%的渗透率计算,新能源汽车的市场空间是非常有想象力的。 跟社区团购相比,这是一个跟科技巨头的业务更相关、前景更明朗的市场。巨头们的目标,就是要通过各种手段,瓜分这新增的电动车市场份额。

去年10月有报道称,富士康母公司鸿海精密的董事长刘杨伟表示,富士康将进军电动车领域,目标是在2025年后抢占10%的电动车市场。去年12月苹果要造车的消息出来后,高盛在一份报告中称,在乐观的情景下,苹果有望到2025年获得电动汽车市场5%的份额,年销量达41.7万辆,销售均价为7.5万美元。 光大证券甚至对三家造车新势力未来的销量进行了预测,目光同样是放在2025年。根据他们的测算,2025年,造车新势力对标的纯电动车市场空间或达200万辆,其中特斯拉(TSLA.US)约占1/3达60+万辆,传统车企约占1/3达60+万辆,小鹏(XPEV.US)和蔚来(NIO.US)分别约20-30万辆,理想(LI.US)约15-25万辆。 销量是一方面,另一张来自未来的大饼,是自动驾驶技术的普及,业内同样将目光放在了2025年。

根据国家发展改革委等11个部门联合印发的《智能汽车创新发展战略》,2025年,实现有条件自动驾驶的智能汽车达到规模化生产,高度自动驾驶汽车在特定环境下市场化应用。英特尔(INTC.US)旗下子公司Mobileye在1月称,自动驾驶汽车将在2025年左右于消费者中大面积普及。 所以2025年将是一个分水岭,到时候将是所有入场玩家一决高下的时刻。

而现在,整个市场显然还处在竞争的早期阶段。富士康和苹果(AAPL.US)的车影子都还没看到,蔚来、小鹏、理想在2020年的销量,也还只是2025年预测数据的一个零头。2020年,它们的新车交付量分别是43728辆、27041辆、32624辆,但截至2020年底它们的市值却分别高达762亿美元、338亿美元、259亿美元。

国内的三家造车新势力已经证明,资本市场有足够的耐心,给与新造车企业天价估值,即便新车的销售还没有起量。而2025年的大饼,更是足够吸引巨头争相进场。

造车,不只是为了卖车

那么,为什么巨头都选择了现在这个时间点? 如果把时间维度拉长我们会发现,在过去几十年里,造车这件事情,一直是传统车企巨头的游戏,跟创业公司和科技新贵没太大关系。因为汽车产业太成熟了,传统车企巨头把控着市场、技术、产业链,新公司没有任何机会。

特斯拉的出现是第一个变量。2003年特斯拉成立,凭借一己之力开启了汽车电动化浪潮,这背后的底层逻辑是电池取代燃油,是能源革命催生了新的出行方式。中国造车新势力的崛起是第二个变量。2014年以蔚来、小鹏、理想为代表的互联网车企站到台前,成为新造车的一股力量,随后陆续推出量产车型。2020年是一个关键节点,特斯拉在这一年起飞,全球销量接近50万辆,理想和小鹏都在美股成功上市,蔚来重新步入正轨,它们吸引了全球投资者的关注,把新造车这个赛道放在了聚光灯下。

现在回过头来看,新造车正处在历史上最好的时期。市场、技术、资金、政策,全部都站在新造车这一边,2025年的大饼唾手可得,没有人会放弃这个绝佳的机会。 这跟社区团购很像。这个赛道最早是创业公司兴盛优选发现的,2016年这家公司在长沙摸索出了社区团购模型,2018年大批风险投资集中进场,一时间社区团购站上风口,2019年行业整合洗牌,很多玩家被淘汰出局。但是在2020年,疫情加速了行业进程,商业模型快速跑通,然后,各大互联网巨头,全部都来了。

这是一个行业从未知到清晰,从不确定到确定的演进过程。 很多人到现在依然无法理解,为什么仅成立六年、总共卖了不到10万台车的蔚来,市值会超过奥迪、本田(HMC.US)、法拉利、福特(F.US)这些传统巨头。特斯拉更是一骑绝尘,成为全球市值最高车企。 新造车和传统汽车截然不同,虽然二者在外观上看起来都是汽车,但本质上它们其实属于两个物种。

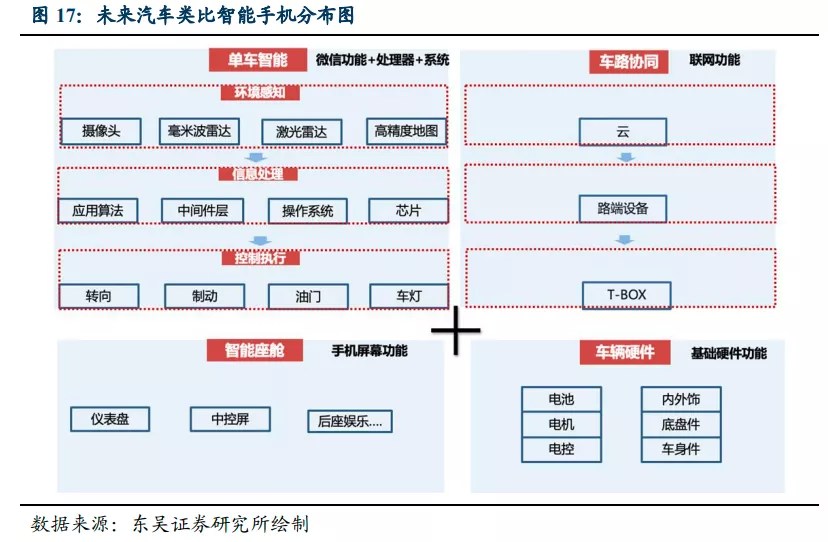

苹果要造车的消息传开后,网上流传着这样一张图:智能手机+四个轮子,加起来就是一辆智能汽车。图片虽然简单,但却勾勒出了未来智能汽车最基础的框架。

现在人们都说新能源汽车,或者电动车,智能汽车相对提的少。但市场愿意对新造车给出高估值,不仅是因为能源替代,更是因为智能化。换言之,卖车是一方面,卖车背后的生意是另一方面。 业内最流行的说法,是用智能手机来对标智能汽车。 “电动车对比传统燃油车,不仅仅是能源革命那么简单,更像是苹果对比诺基亚(NOK.US)、智能手机对比功能机,是一个颠覆性的机会。”经纬中国在一份研报中这样说。

经纬在2017年末投资了理想汽车,2018年初投资了小鹏汽车,按照他们的说法,经纬看好电动车,并不仅仅因为能源的改变(把油换成电),核心在于智能化前景。就如同手机行业,触屏的出现并没有让手机进入智能时代,触屏仅是一个重要的操作体验,但触屏本身并不等于智能。对于电动车来说,能源的改变就相当于“触屏”这一功能,OTA不断升级“操作系统”,能让智能汽车成为汽车中的“iPhone”。

所以电动化只是第一步,接下来还有网联化和智能化,而智能化才是新造车的终极形态。 这让很多投资人仿佛看到了当年智能手机爆发的前夜。在2010年以前,手机市场还是以功能机为主,手机解决的是最基本的通话短信需求,那是诺基亚的时代。2010年以后,功能机过度到智能机,苹果公司崛起,进而开启了一轮长达十年的移动互联网浪潮,手机变成了移动的智能终端,于是所谓的“移动生态”诞生了。

移动互联网十年黄金时代已过,从2018年起投资圈就开始频繁出现唱衰之声,红利衰竭,流量触顶,投资人开始寻找下一个移动生态,而智能汽车,目前看来是最能承载这一想象的产品。所以下一个移动生态,有可能是在四个轮子上的。 做个最简单的对比。汽车在过去是出行工具,是一个硬件属性非常强的机械产品,只是解决在空间上从A到B的需求,但在未来这只是最基础的功能,除此之外它还有娱乐、通话、自动驾驶等功能,是一款电子产品,更重要的是,它的软件系统可以不断更新迭代。而每一次更新,就意味着产品又升级了,真正实现“软件定义汽车”。

蔚来资本前管理合伙人张君毅对深燃讲了这样一个现象:2000年以前大学里发动机专业招生就有困难了,现在连汽车制造设计的学生分配也出现了难度,反而是一些跟汽车没直接关联的软件工程师,在市场上很抢手。这不是因为技术被淘汰了,而是因为产业的发展造成了市场的重新选择。

“未来新造车的销量起来后,汽车零部件价格的下降是必然的,软件业务的拓展才更有想象力。”张君毅说。 这也是为什么中国的三家上市造车新势力的创始人,都是在互联网行业摸爬滚打多年,而不是来自传统车企。李斌也是易车网创始人,曾是摩拜董事长,李想是汽车之家创始人,何小鹏是UC公司创始人,这三个项目都是典型的互联网产品。

正是因为这一点,传统车企转型缓慢。传统汽车巨头中,转型力度最强的大众汽车(VWAGY.US),在2020年上半年调集了将近1万名研发人员,在沃尔夫斯堡大众总部的第74号大厅夜以继日地“封闭开发”,就是为了打造自己的智能汽车软件操作系统vw.OS。 当然,四个轮子的移动终端,距离完全实现还有点遥远。但是,在从传统汽车向智能汽车过渡的过程中,经历了PC互联网和移动互联网大潮的科技巨头们,没有谁会想要放弃新一波浪潮的船票。

谁最焦虑,谁最着急?

科技巨头造车不是今年才有的事,但陆续集中入局,却是发生在最近。 腾讯(00700)、阿里(09988)、百度(BIDU.US)、美团(03690),过去是通过投资参与造车——腾讯投资了蔚来,阿里投资了小鹏,百度投资了威马,美团投资了理想。中国造车新势力发展最好的这四家,很早就已经被中国的科技巨头们瓜分完毕。

但是从2020年下半年开始,巨头们的策略发生了变化。 阿里似乎要亲自下场。2020年11月,在上海中心观光厅最高层,上汽集团、浦东新区和阿里达成合作,推出新造车品牌智己汽车,上汽出资54亿,浦东张江出资18亿,阿里等出资28亿,阿里占股18%。从股权结构来看,智己汽车是由上汽主导,阿里的角色尚不明朗,但有分析认为,阿里或是为了发展车联网业务,小鹏的XmartOS是自研,阿里的AliOS未得到应用。

“阿里一直偏好轻资产模式,阿里入局新造车,并不是想赚硬件的钱,它一直想推阿里云,但汽车行业大家都在推私有云,所以阿里在跟车企合作的时候就会比较难。”张君毅分析。 百度则终于要亲自下场了。1月11日,百度宣布正式组建一家智能汽车公司,以整车制造商的身份进军汽车行业。吉利控股集团(00175)将成为新公司的战略合作伙伴。百度汽车公司独立于母公司体系,保持自主运营。 腾讯也在加大布局力度。1月19日,腾讯和吉利汽车达成合作,重点围绕智能座舱、自动驾驶、数字化营销、数字化底座、数字化新业务及低碳发展等领域展开。

从合作形式来看,腾讯是以互联网服务商的角色介入,并未介入更深层的整车制造和系统开发环节。 相比之下,百度是最着急、下场决心最坚决的那个。从业务匹配度来讲,百度是BAT中离造车最近的。过去百度all in AI,重金投入自动驾驶项目Apollo,尽管Apollo已经在全球有上百家合作伙伴,但做了七年还没有赚钱。把技术变现,不仅需要客户,也需要商业场景。

在百度宣布造车之前,蔚来的市值已经超过了百度,小鹏也在去年11月短暂超过了百度。新造车超高的估值溢价,也在催着百度跑步进场。效果很明显,1月8日百度和吉利合作造车的消息传出后,百度股价当天暴涨15.57%,如今市值重回800亿美元上方。 “Apollo自动驾驶是百度手上比较好的一张牌,但这块业务过去一直无法分拆,因为分拆了百度市值会下滑。现在资本市场对电动车行业高度乐观,所以百度才亲自下场去做。”张君毅说。 除了一线的互联网巨头,传统科技巨头也在加速赶来。现在已经明确要入局造车产业的科技巨头有华为、富士康。

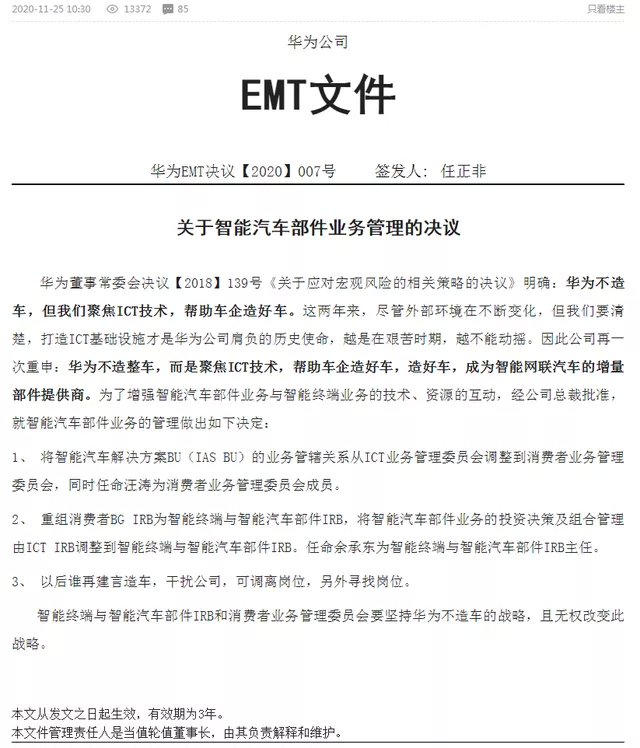

华为内部一直有一句话:华为不造车,但我们聚焦ICT技术,帮助车企造好车。去年11月流出的一份华为内部文件,显示华为依然坚持这一战略,帮助车企做好智能化。同月,长安汽车(000625)宣布将携手华为、宁德时代(300750),联合打造一个全新高端智能汽车品牌。

富士康则在今年1月联手去年已经停工停产的拜腾,还拉上了南京经济技术开发区,三方合力要推进拜腾首款车型M-Byte的制造,计划在2022年第一季度前量产。几天后富士康又和吉利汽车达成合作,双方将成立合资公司,为全球汽车及出行企业提供代工生产。 从当前的策略来看,华为和富士康都暂时不会涉足整车制造,而是从技术服务商或代工厂的身份切入。

当新造车已经成为不可逆转的潮流,巨头们很清楚,从电动化到智能化的过程中,在2025年的对决赛到来之前,它们的技术能派上用场了,施展空间被打开,它们需要找到最适合自己的介入方式,有人造整车,就必定有人提供技术服务,有人负责生产制造。这就像是淘金热中,有人亲自下场去淘金,也有人为淘金者提供铲子或矿泉水。

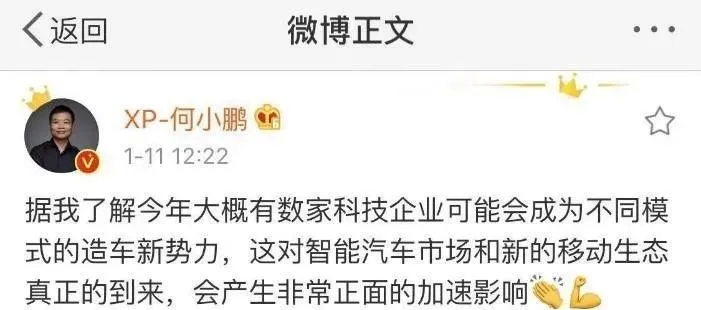

产业会变,生产形态会变,但生产关系不会变。对于很多科技巨头而言,造车这件事,可以迟到,但不能缺席。 对于具备先发优势、但体量跟巨头相距甚远的造车新势力而言,巨头蜂拥进场,毫无疑问成为今年造车行业最大的变量。但狼来了未必就是坏事。何小鹏在1月11日公开说,“据我了解,今年大概有数家科技企业可能会成为不同模式的造车新势力,这对智能汽车市场和新的移动生态真正的到来,会产生非常正面的加速影响。”

所以,目前新造车还在加速做大增量市场,远未到存量搏杀的阶段。巨头进场,则意味着新造车正式步入了下半场。

(编辑:吴晓文)

扫码下载智通APP

扫码下载智通APP