方正证券:腾讯(00700)视频号具备一定降维打击优势,未来将以直播打赏+广告+电商多模式变现

本文转自微信公众号“杨仁文研究笔记”。

核心观点

这篇专题深度报告,核心解决了以下问题:

微信为什么推出视频号?视频号对短视频行业格局的影响?视频号与抖音快手有何区别?视频号是如何迭代和发展的?视频号产品形态与分发逻辑是什么?我们判断视频号能够发展起来的核心逻辑是什么?视频号有哪些变现模式?未来视频号变现空间有多大?视频号直播发展策略是什么?视频号发展电商有何优势?

1、视频号发展的背景:

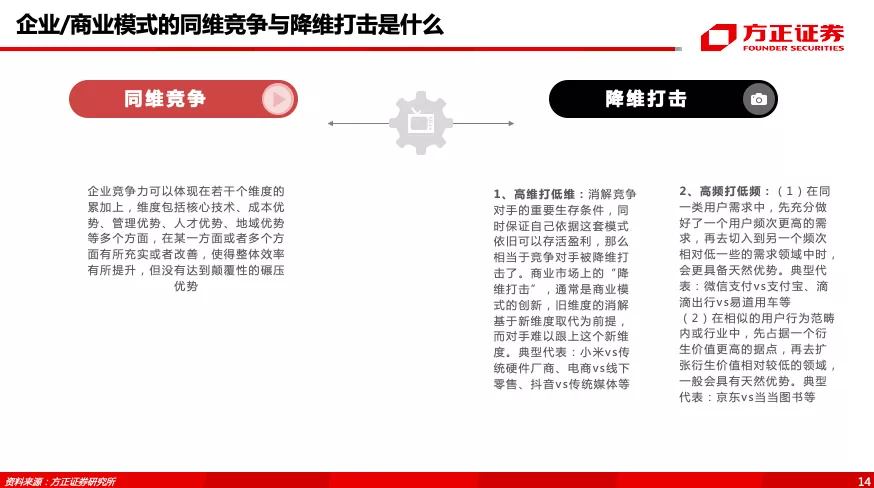

视频化表达是内容领域下一个十年的主题,短视频行业竞争格局由两强争霸转向三国演义。

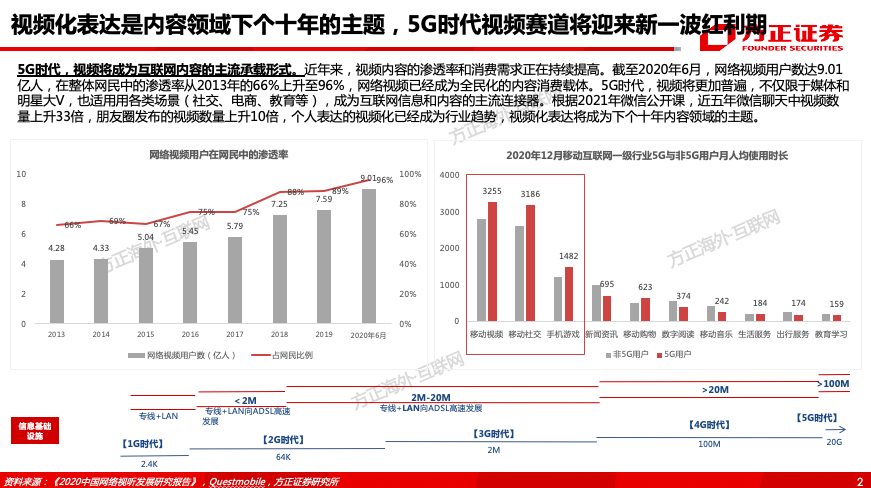

(1)5G时代,视频将成为互联网内容的主流承载形式。截至2020年6月,网络视频用户数达9.01亿人,在整体网民中的渗透率从2013年的66%上升至96%,网络视频已经成为全民化的内容消费载体。

5G时代伴随着信息基础设施的进化,视频形态将成为互联网信息和内容的主流连接器。根据2021年微信公开课,近五年微信聊天中视频数量上升33倍,朋友圈发布的视频数量上升10倍,个人表达的视频化已经成为行业趋势,视频化表达将成为下个十年内容领域的主题。

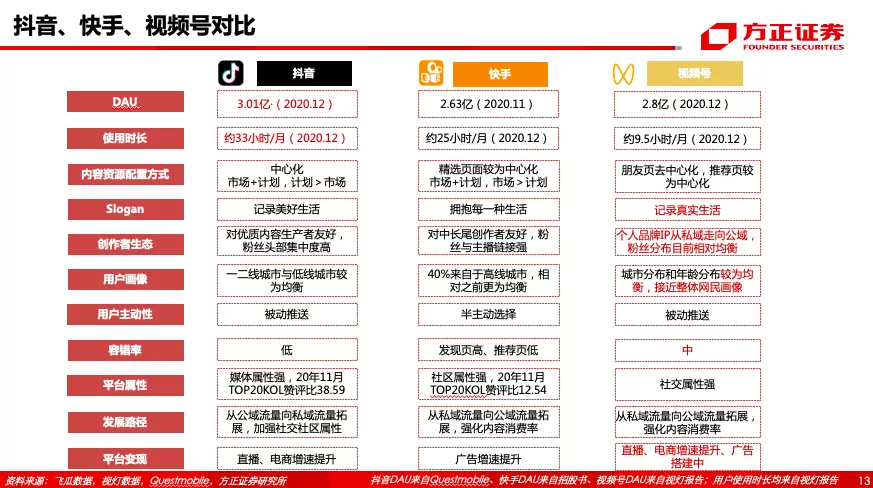

(2)视频号强势入局,短视频行业格局生变。根据Questmobile,2020年12月抖音、快手-W(01024)、快手极速版、西瓜视频、抖音极速版MAU分别达5.36/4.42/1.48/1.15/1.14亿,位居行业TOP5,微信视频号经过一年快速迭代成为新晋入局者,2020年末DAU已达2.8亿,依托微信的庞大流量,视频号已经完成产品冷启动,正式进入内容加速扩充期。

2、视频号的发展逻辑与破局之争:

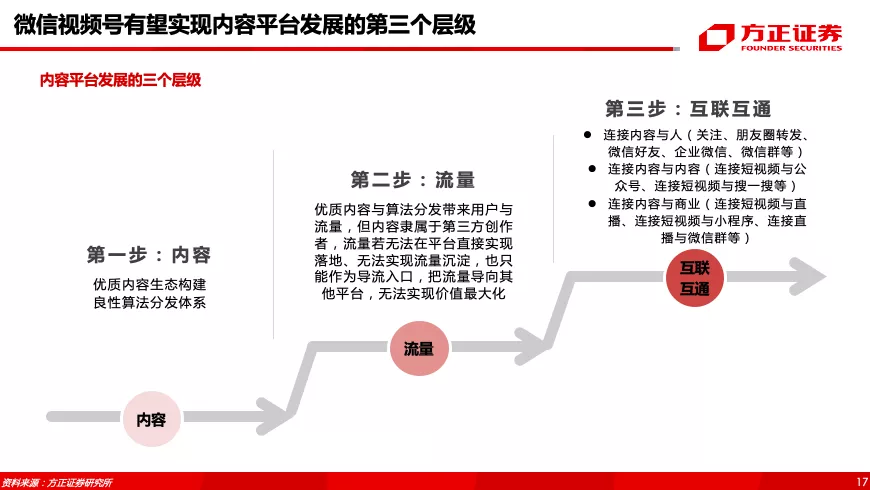

微信视频号具备一定降维打击优势,且有望实现内容平台发展的第三个层级——互联互通与内循环,我们判断未来视频号可能会成为和小程序一样的基础设施。

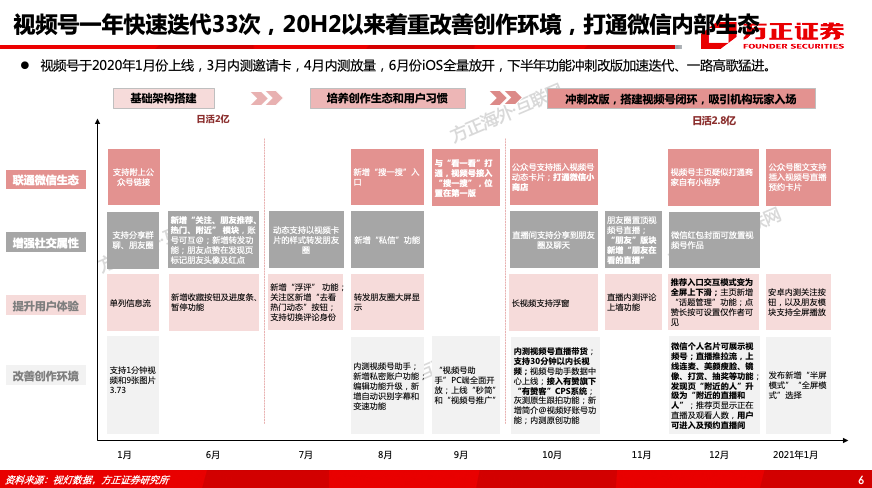

(1)一年内快速迭代33次,视频号一路高歌猛进。视频号于2020年1月份上线,1-6月:历经基础架构搭建阶段、7-9月:创作者生态和用户习惯培养阶段、10月至今:冲刺改版搭建视频号闭环,完善商业化能力吸引机构玩家入场,2020年底DAU已达2.8亿、人均单日使用时长近20分钟。

(2)流量入口全面涵盖私域+公域,反复加深用户印象,产品形态在迭代试错中加速完善,机器算法与社交推荐未来有望实现完美结合。

1、流量入口:视频号同时拥有公域入口(正式入口+搜一搜+看一看+公众号+游戏等)以及私域入口(朋友圈+红包封面+个人名片+微信好友/群等),微信生态全方位进行强势导流,反复加深用户印象。

2、产品形态:正从半屏逐渐转向沉浸大屏模式,朋友历史行为存在感强,已搭建基础创作功能框架,可进行话题引流、直接链接公众号文章和小商店。

直播已支持美颜、连麦、送礼、带货等,独立开设直播与附近入口,并设立多个直播类型分区,涵盖朋友在看、同城、颜值、购物、游戏、才艺、新闻、教学、日常生活。

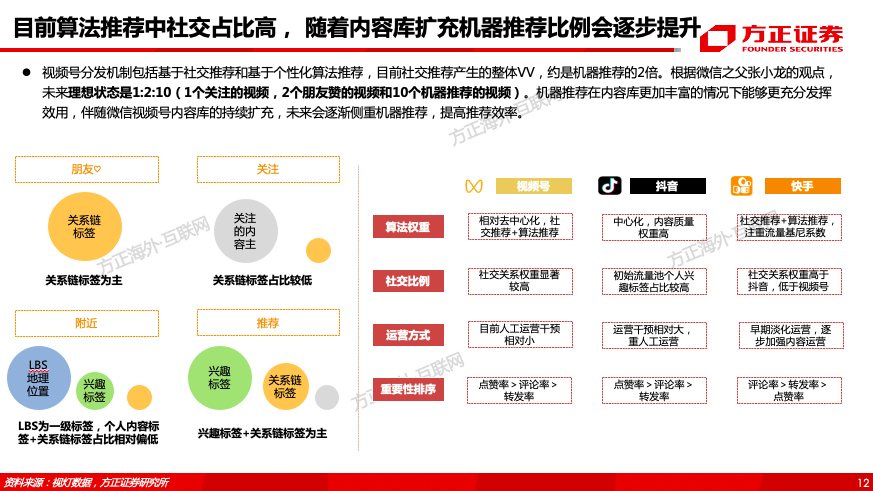

3、分发逻辑:视频号分发机制包括基于社交推荐和基于个性化算法推荐,朋友点赞(关系链标签为主)、关注(关注的内容主/关系链标签占比低)、附近(LBS为一级标签/个人内容标签+关系链标签占比相对偏低)、推荐(兴趣标签+关系链标签为主),目前社交推荐产生的整体vv约是机器推荐的2倍。

根据微信之父张小龙的观点,未来理想状态是1:2:10(1个关注的视频,2个朋友赞的视频和10个机器推荐的视频)。机器推荐在内容库更加丰富的情况下能够更充分发挥效用,伴随微信视频号内容库的持续扩充,未来会逐渐侧重机器推荐,提高推荐效率。

(3)我们为什么看好视频号的发展?

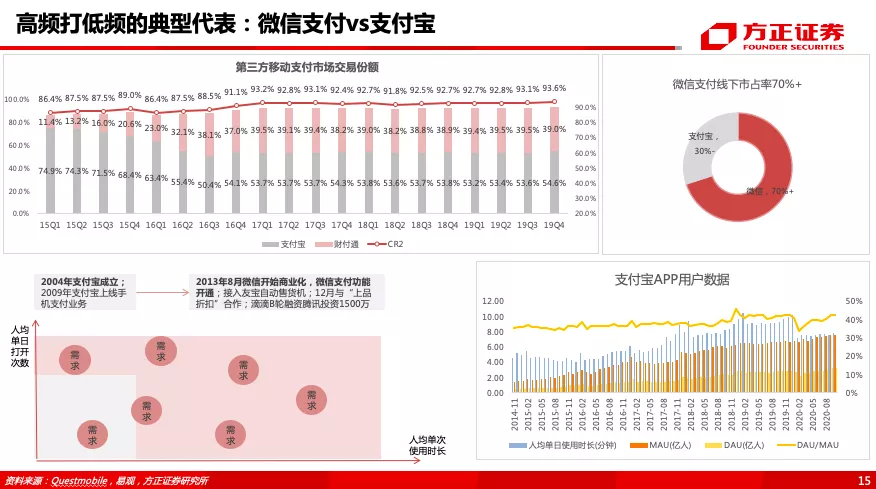

1、从流量端来看:微信拥有庞大的私域社交网络,可以最大化截取短视频长尾流量。我们判断视频号首先吸引不看抖音和快手的非核心短视频用户,其次重点打击看抖音/快手但频度不高仅作为消遣的用户,最后会部分分流抖音、快手的核心用户与使用时长。

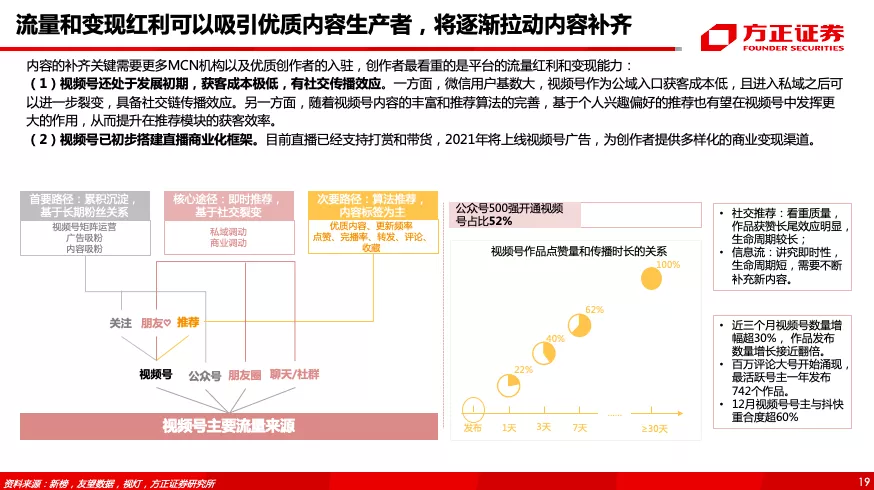

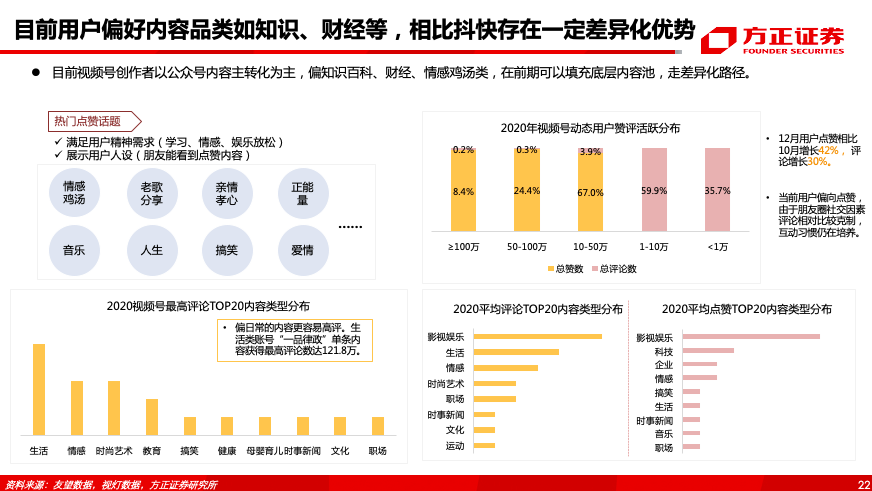

2、从内容供给侧来看:流量和变现红利可以吸引优质内容生产者,将逐渐拉动内容补齐;社交推荐解决冷启动问题,能够有效激励中长尾创作者;未来会逐步加强运营引入优质创造者,且腾讯在IP版权上具有明显优势;目前用户偏好内容品类如知识、财经等,相比抖快存在一定差异化优势。

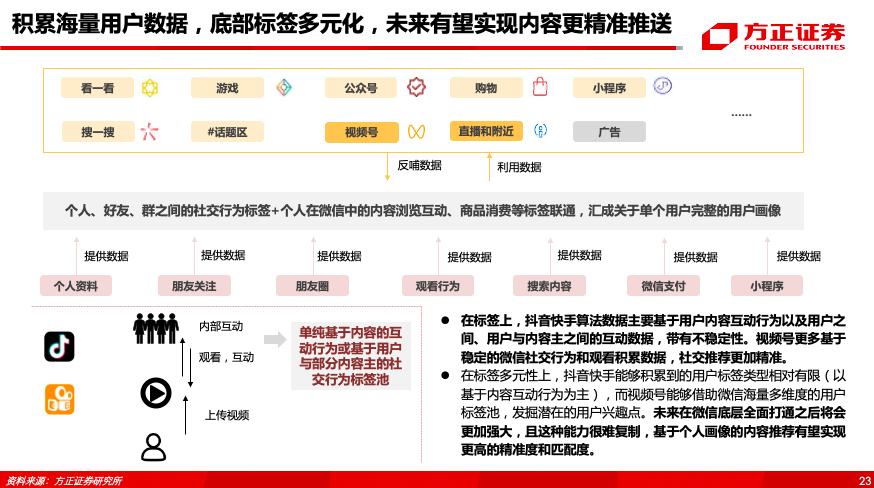

3、从推荐算法来看:微信拥有海量用户数据,底部标签更加多元化、立体化,未来有望实现内容更精准推送。抖音快手算法数据主要基于用户内容互动行为以及用户之间、用户与内容主之间的互动数据,具有不稳定性且相对有限。

视频号基于稳定的个人、好友、群等的社交行为标签+个人在微信中的内容浏览互动、商品消费等多元标签,叠加用户短视频互动行为,能够汇成更为完整的用户画像,在微信底层标签打通后,有望实现高精准度和匹配度。

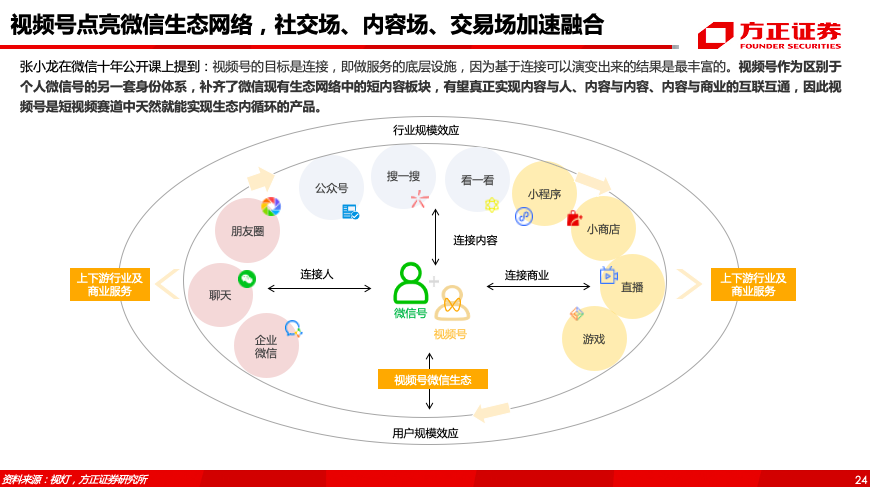

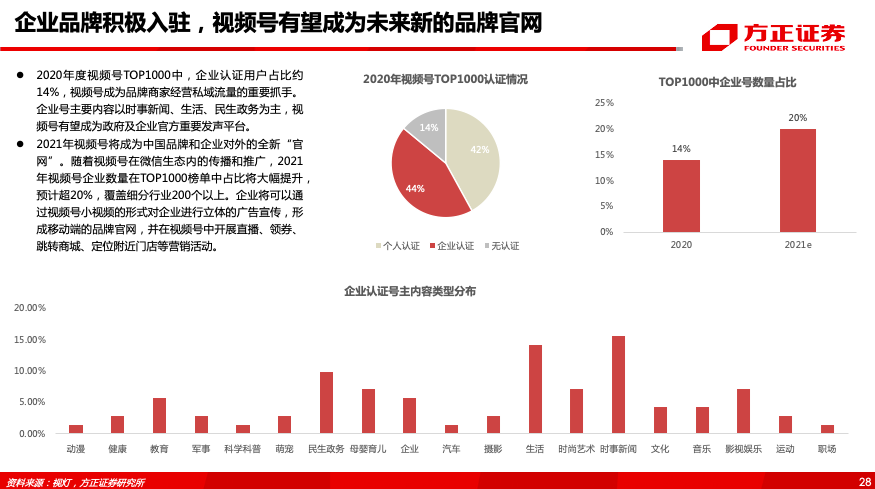

4、从生态协同来看:视频号点亮微信生态网络,社交场、内容场、交易场加速融合。视频号作为区别于个人微信号的另一套身份体系,补齐了微信现有生态网络中的短视频内容板块,有望真正实现内容与人、内容与内容、内容与商业的互联互通,视频号是短视频赛道中天然就能实现生态内循环的产品,且有望成为未来品牌新的的官网。

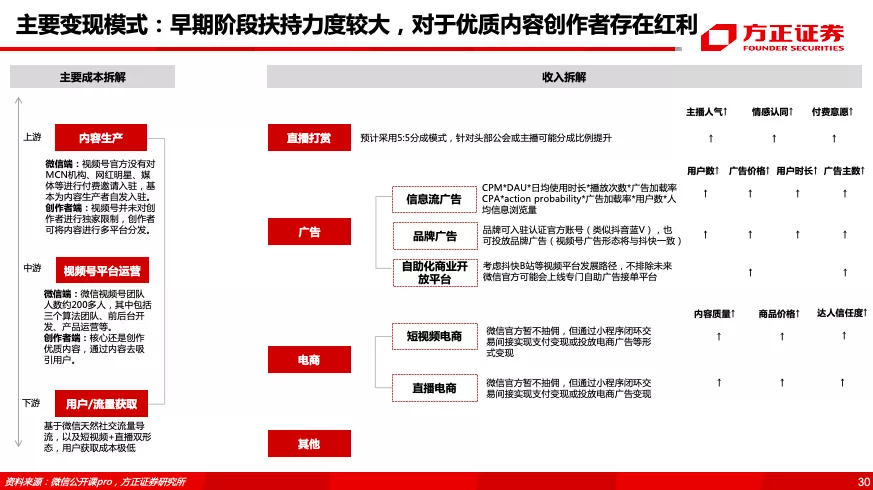

3、视频号的变现方式与空间展望:

直播打赏+广告+电商多模式并存,联动微信生态体系,有望开辟新的增长曲线,预计2023年视频号广告有望贡献超200亿收入、视频号直播有望贡献超百亿流水、视频号电商GMV有望达万亿。

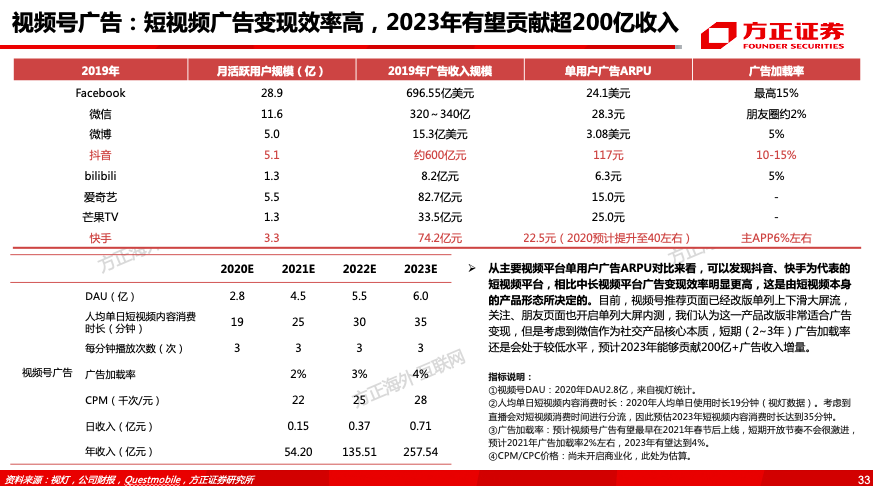

(1)视频号广告:视频号重构了微信营销体系,在强大私域流量的基础上弥补了公域流量的获取短板。视频号推荐页面已改版单列大屏上下滑流,关注、朋友页面也开启单列大屏内测,大屏单列具备内容消费率高、容错率低的特征,这一产品改版非常适合广告变现。

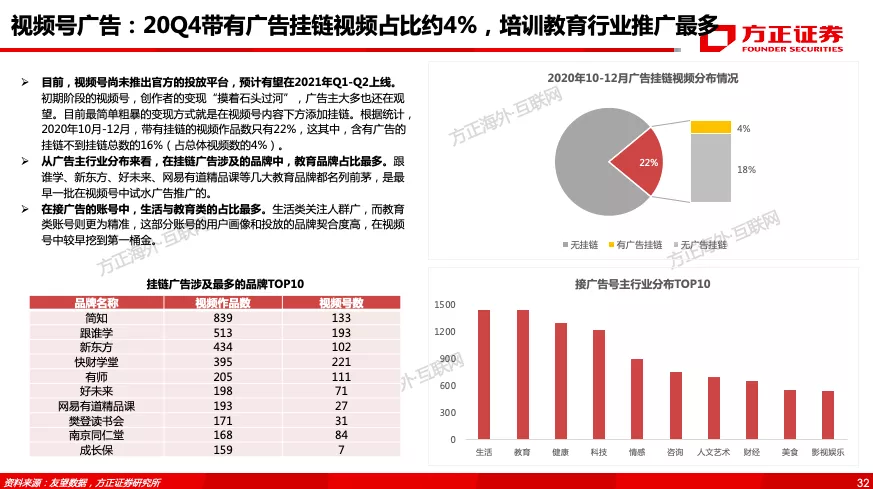

视频号尚未推出官方的投放平台,预计有望在2021年Q1-Q2上线,目前较为简单的变现方式为视频号内容下方直接添加挂链的形式,20Q4带有广告挂链视频占比约4%,培训教育行业推广最多。考虑到微信作为社交产品的定位,我们预计短期视频号广告加载率释放会相对克制,2023年有望贡献超200亿广告收入。

(2)视频号直播:我们判断视频号直播会是大DAU模式,社交流量天然导入,有利于沉淀私域流量。视频号直播目前还处于野蛮生长阶段,策略是根据用户画像设立初步的Tab分区,平台实行弱运营政策,未来不排除会根据内容品类需求进一步重点拓展某些垂类内容。

根据我们测算,视频号年流水短中期有望达到百亿级别。

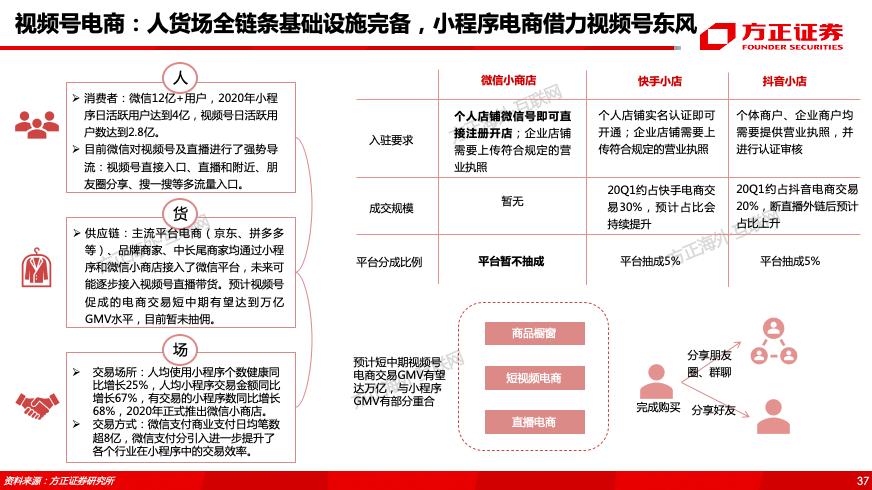

(3)视频号电商:人货场全链条基础设施完备,小程序电商借力视频号东风,预计视频号促成的电商交易短中期有望达到万亿GMV水平。

微信做电商最大的优势在于基于生态连接的流量能够在不同场景里实现互通,“社交电商+直播带货”模式存在裂变式增长潜力,而直播带货功能的引入进一步加速了这一决策和传播过程。

目前微信平台并未对电商行为抽取佣金,短期以投放电商广告和使用微信支付等间接变现,长期有可能会收取一定开店费用或交易佣金。

4、盈利预测与投资评级:

我们预计公司FY20-22年营收分别为4838/5975/7248亿元,归母净利润分别为1264/1571/1941亿元,对应EPS为13.18/16.38/20.23元,对应PE分别为46/37/30X。

根据SOTP估值,我们分别给予2022年腾讯游戏业务、数字内容平台、社交平台、金融科技业务、云及企业服务、投资公司等六大板块目标市值27207、7210、25200、14070、5893、17601亿元,合计目标市值97182亿元。

综合SOTP和DCF估值方法,我们认为2022年腾讯合理市值为95129亿,对应目标价988元人民币(1186港元),维持“推荐”评级。

5、相关标的:

腾讯控股(00700)、快手科技、微盟(02013)、有赞(08083)等。

6、风险提示:

宏观经济增长不及预期风险、行业竞争加剧风险、用户流失风险、互联网估值调整风险、政策监管风险等。

报告正文

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP