方正证券:联想集团(00992)Q3财季大超预期,盈利拐点已至

本文转自 微信公众号“半导体风向标”,作者:陈杭。

2月3日联想集团(00992)发布了20/21财年Q3财报。我们认为目前有三重拐点共振,推动联想集团保持基业长青:(1+△行业景气度)×(1+△盈利能力)×(1+△估值重塑)

1. 疫情催生“新常态”,PC行业重焕活力。在疫情前,市场普遍认为台式机、笔电需求会被手机、平板代替。但在新冠疫情爆发后,居家办公、学习、娱乐成为了新常态,在这些场景下PC具有手机不具备的生产、学习、娱乐能力,因此PC成为了“新常态”下的必要终端设备。根据IDC数据,在2020年Q4全球PC出货量达到9160万台,同比增速达到10年以来的新高峰。新常态后,消费者对于PC的需求将会继续保持,一人一手机正在逐渐升级为一人一台电脑,PC行业重焕活力。

2. 单季业绩创新高,盈利能力持续提升。20/21财年前三季度,各项核心业务都实现了营收、净利同比增长。

(1) 电脑业务税前利润率改善;在PC行业集中度提升的背景下,公司提升游戏本、轻薄本等高毛利产品占比,电脑及智能设备业务税前利润率明显改善,达到6.6%。

(2) 手机业务扭亏为盈;欧洲以及亚太地区手机业务收入快速增长,公司手机ASP同比增长19%,同时5G手机占比逐步增长至13%。随着公司改善产品结构,手机业务除税前盈利为1000万美元,实现扭亏为盈。

(3) 数据中心业务亏损收窄;企业IT基础设施业务中,公司优先聚焦盈利能力更好的订单,并在此基础上推动软件定义基础架构、存储、高性能计算以及软件和服务等业务发展。Q3数据中心业务收入同比增长2%,亏损逐季缩小。2021年服务器出货量将出现反弹,公司将受益服务器市场增长以及2B客户需求复苏。

(4) 软件及服务业务快速成长;已开发票收入同比增长36%,约占总体营业收入8.1%。其中包括DaaS的运维服务收入增长了73%,智能解决方案部门的所有垂直领域均增长了49%。

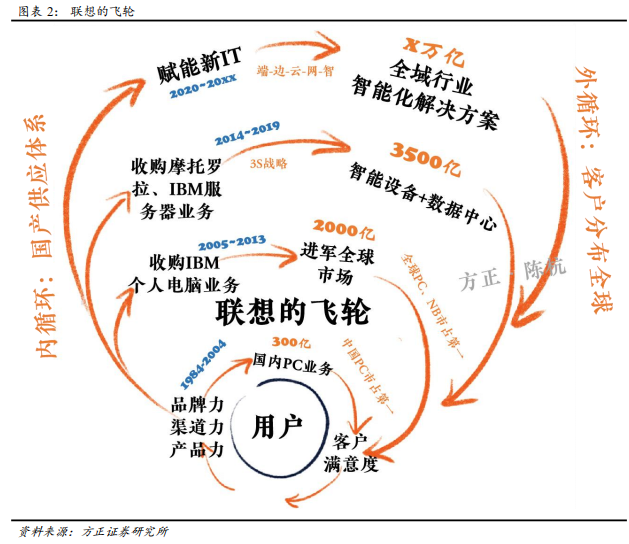

3. 回A上市,价值重估。1月12日公司董事会批准发行CDR在科创板上市。根据Wind一致预期,公司2020财年预计营收546亿美元,净利润8.75亿美元,当前PE值为18倍,低于科创板平均估值水平。公司作为全球PC行业龙头,同时具备了全域行业智能化解决方案的能力。在疫情后新常态的背景下,联想集团的内在价值有望得到重新认知。

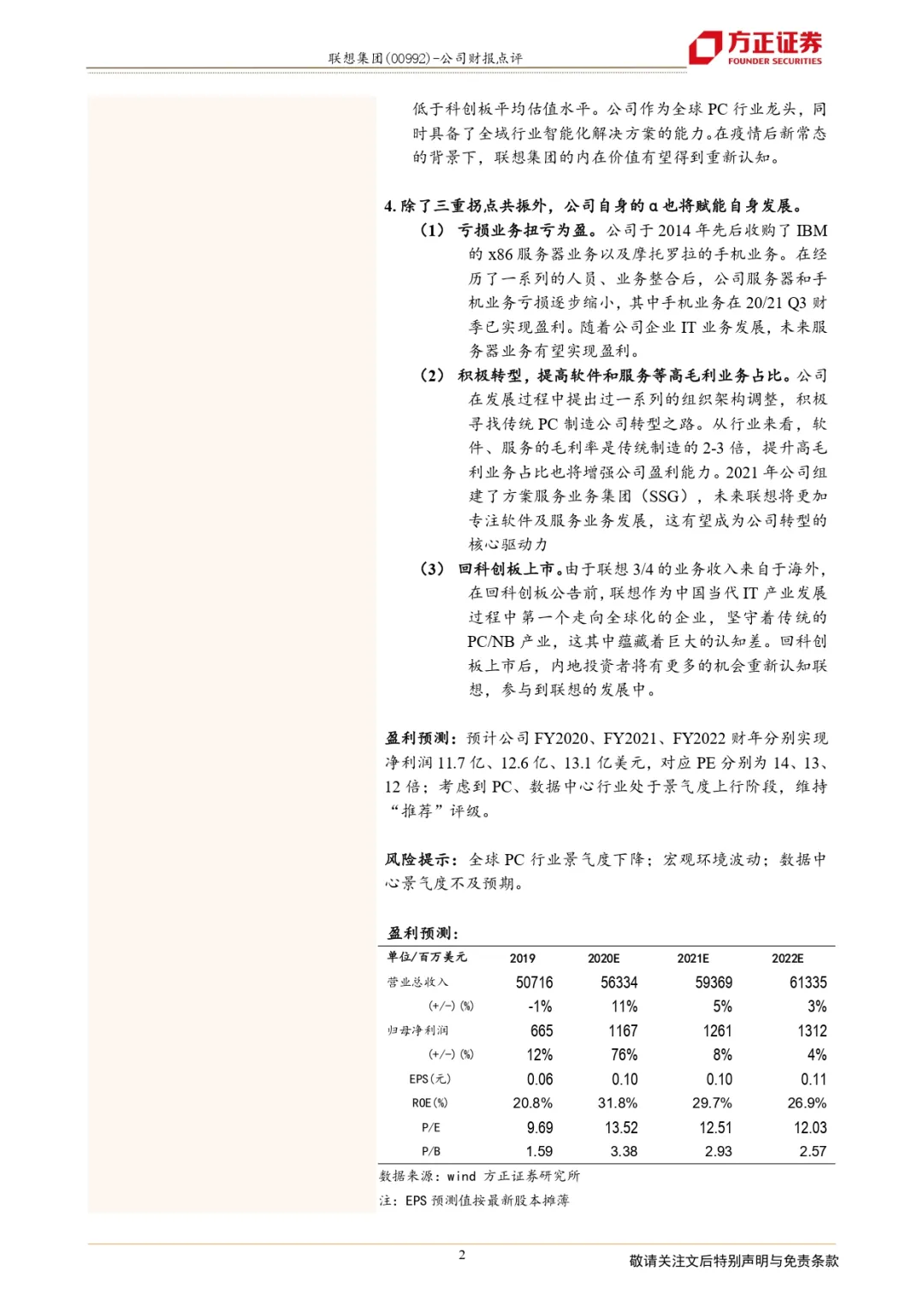

4.除了三重拐点共振外,公司自身的α也将赋能自身发展。

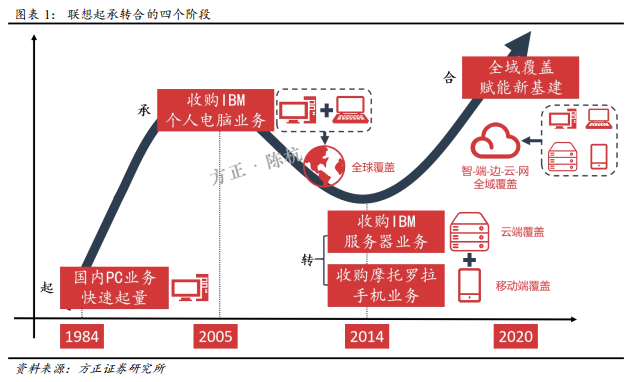

(1)亏损业务扭亏为盈。公司于2014年先后收购了IBM的x86服务器业务以及摩托罗拉的手机业务。在经历了一系列的人员、业务整合后,公司服务器和手机业务亏损逐步缩小,其中手机业务在20/21 Q3财季已实现盈利。随着公司企业IT业务发展,未来服务器业务有望实现盈利。

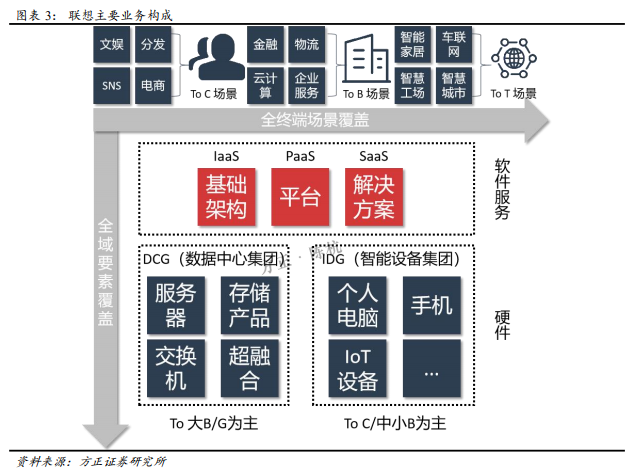

(2)积极转型,提高软件和服务等高毛利业务占比。公司在发展过程中提出过一系列的组织架构调整,积极寻找传统PC制造公司转型之路。从行业来看,软件、服务的毛利率是传统制造的2-3倍,提升高毛利业务占比也将增强公司盈利能力。2021年公司组建了方案服务业务集团(SSG),未来联想将更加专注软件及服务业务发展,这有望成为公司转型的核心驱动力。

(3)回科创板上市。由于联想3/4的业务收入来自于海外,在回科创板公告前,联想作为中国当代IT产业发展过程中第一个走向全球化的企业,坚守着传统的PC/NB产业,这其中蕴藏着巨大的认知差。回科创板上市后,内地投资者将有更多的机会重新认知联想,参与到联想的发展中。

盈利预测:预计公司FY2020、FY2021、FY2022财年分别实现净利润11.7亿、12.6亿、13.1亿美元,对应PE分别为14、13、12倍;考虑到PC、数据中心行业处于景气度上行阶段,维持“推荐”评级。

风险提示:全球PC行业景气度下降;宏观环境波动;数据中心景气度不及预期。

正文如下

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP