1月房企销售融资点评:单月销售大幅增长,融资规模大幅放量

本文来自微信公众号“地产加把劲”,作者:竺劲。

核心观点

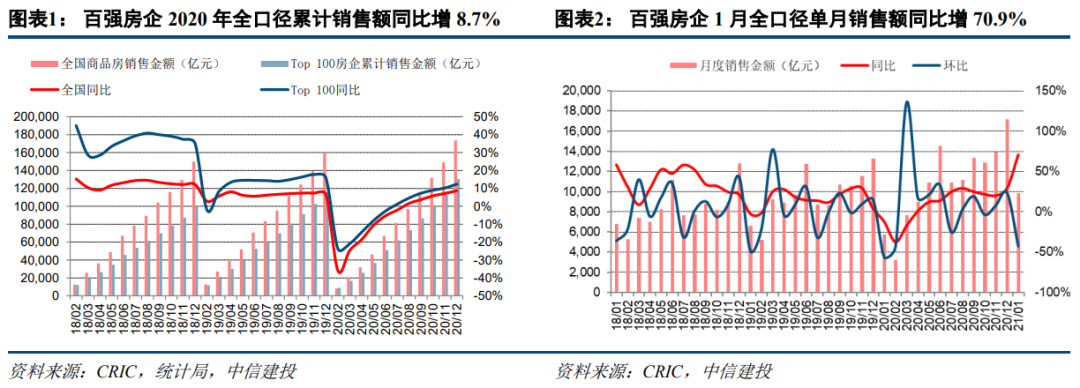

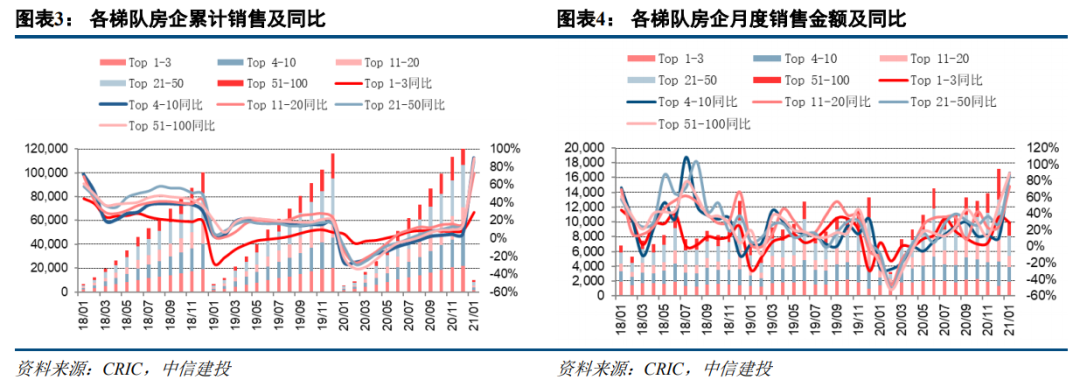

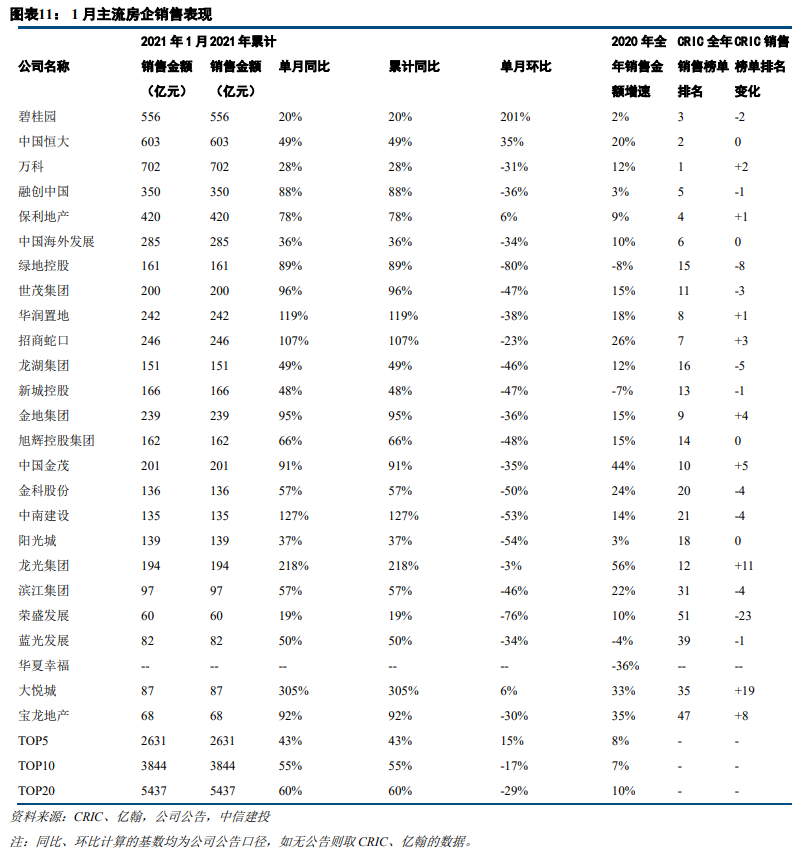

1月百强房企销售金额同比大幅提升,主要受去年同期春节假期导致的低基数叠加下旬新冠疫情导致供应缩量影响。根据克而瑞数据,1月百强房企实现全口径销售金额约9863亿元,较去年同期增长70.9%,1月销售同比大幅度提升也体现在各梯队房企表现上,除Top3梯队房企增速较小外,其余梯队均大幅增长。

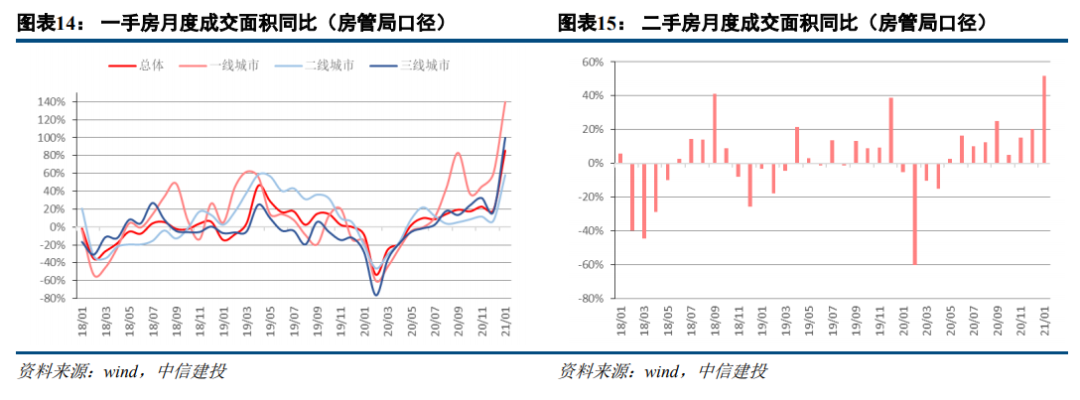

1月重点城市新房市场成交面积同比增幅大幅扩大,二手房成交增速也明显提升。我们跟踪的33个重点城市成交数据显示,1月一手房总体成交面积同比增长85.8%,增速较上月增加66.9个百分点。其中,一二三线各能级成交面积均有不同程度的扩大。一线(4城)、二线(13城)、三线(16城)1月成交面积同比增速分别为+139.6%、+58.1%、+99.9%,增速分别较上月变动+79.6pct、+51.1pct、+82.7pct。二手房方面,我们所跟踪的16个城市成交面积同比增长51.88%,增速较上月回升31.4个百分点。

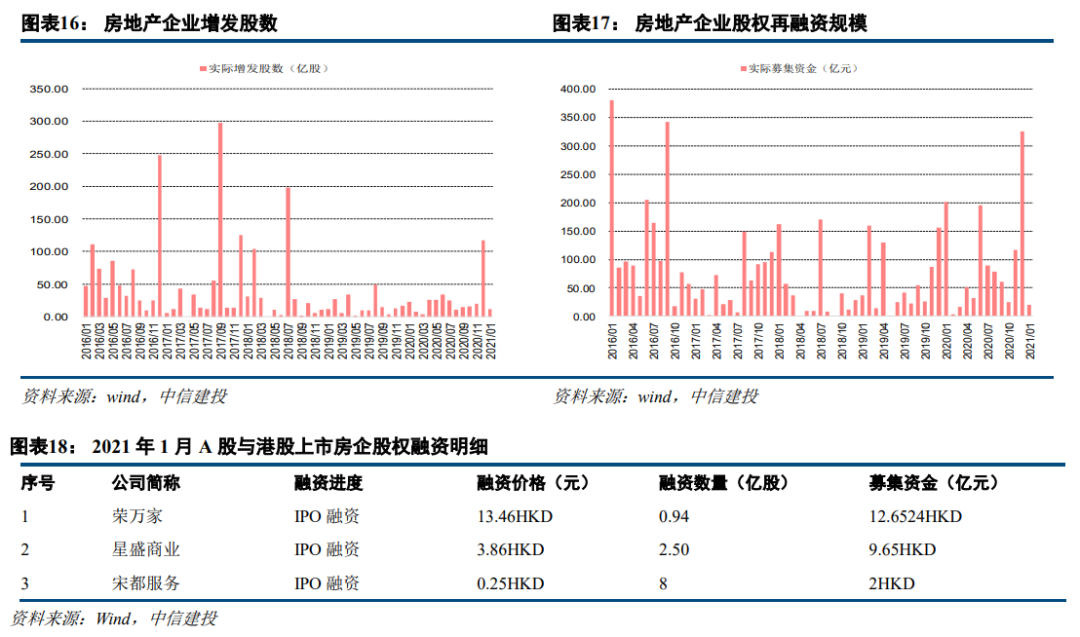

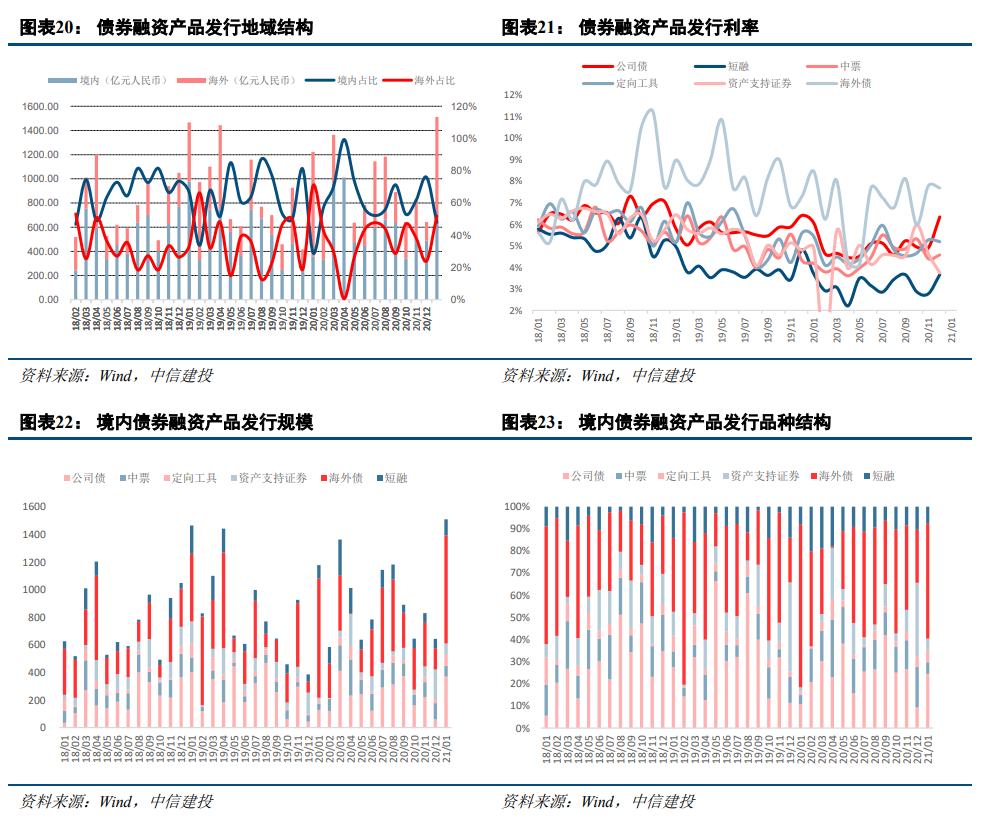

1月房企股权融资规模大幅回落,债券融资环比大规模扩张。(1)股权融资方面,港股市场较为活跃。荣万家、星盛商业及宋都服务三家物管公司成功实现IPO融资,融资金额分别为12.65亿、9.65亿、2亿港元。其中,荣万家、宋都服务上市破发。(2)境内债融资规模环比上升,海外债融资规模大幅增加。1月房企债券融资总额为1511.31亿元,环比上升134.96%,其中,境内发债726.68亿元,环比上升48.61%;海外债发行规模784.63亿元,环比上升408.8%。(3)境内债利率小幅下降,海外债利率下行。1月境内多数品种债券利率下调,海外债利率为6.55%,环比下降14.82%。(4)信托融资规模有所下降。房地产信托产品成立数量390个,募集资金532.57亿元,环比下降27.12 %。

投资建议

看好物业管理板块一季度行情,地产开发板块在政策调控影响下强调结构性机会。我们继续推荐经营稳健、杠杆率低或改善明显的龙头房企,以及商业运营能力突出的房企。开发商推荐包括A股:万科A、保利地产;港股:龙湖集团(00960)、华润置地(01109)、旭辉控股集团(00884)、中国海外发展(00688)。同时物业板块陆续披露业绩预告,均实现较大幅度增长,考虑到板块的成长性以及政策利好,我们认为物业管理赛道具备更高的配置价值。物业管理公司推荐包括A股:招商积余、新大正;港股:碧桂园服务(06098)、融创服务(01516)、金科服务(09666)、永升生活服务(01995)、宝龙商业(09909)、华润万象生活(01209)。

风险提示

房地产行业销售恢复不及预期,导致房地产公司业绩兑现及现金流回款风险加剧;行业融资收紧超预期,导致房地产公司竣工交付及现金流压力加剧。

(以下为节选内容,非报告全文)

1.销售篇

1.1百强房企1月销售同比大幅提升

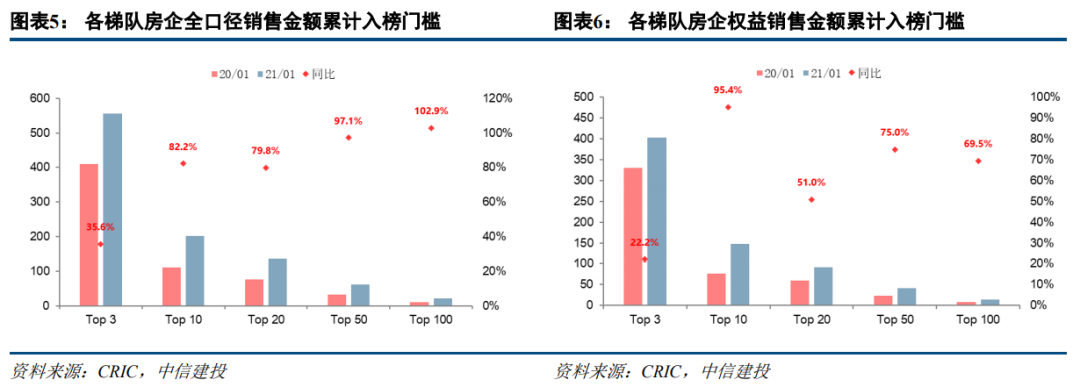

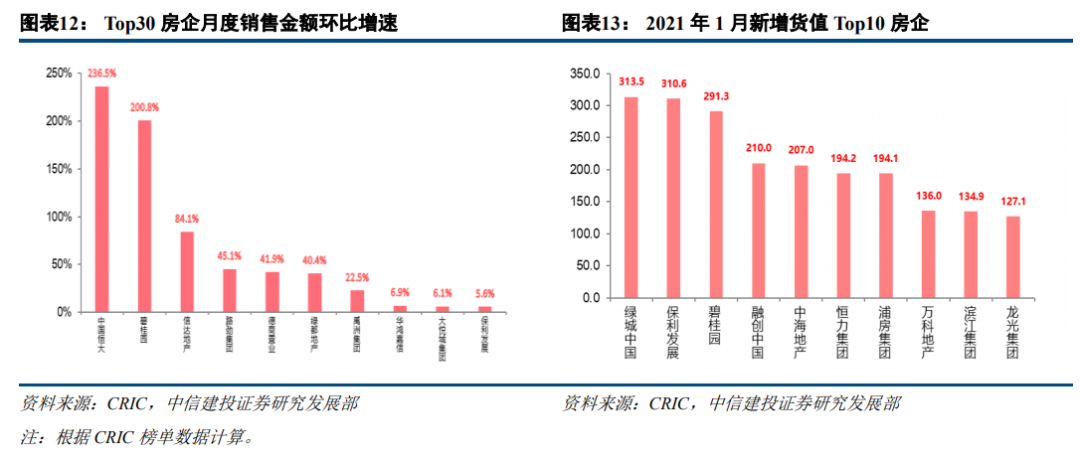

1.2各梯队销售门槛均有所提升,Top100门槛提升幅度较大

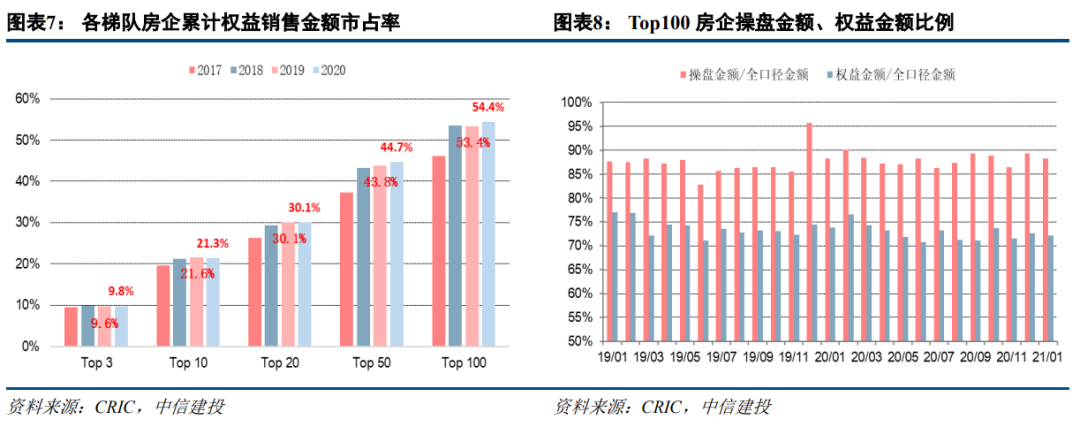

权益销售金额集中度来看,2020年Top100房企权益销售金额市占率为54.4%,较2019年提升1个百分点,但在结构上存在分化。其中,Top10和Top20房企市占率分别略降0.4pct、0.1pct,而Top3、Top50和Top100房企市占率在本年进一步提升0.1pct、0.9pct和1.0pct,意味着Top20房企的销售集中度提升趋势有所放缓,而Top21-100房企的销售市占率有所提升。

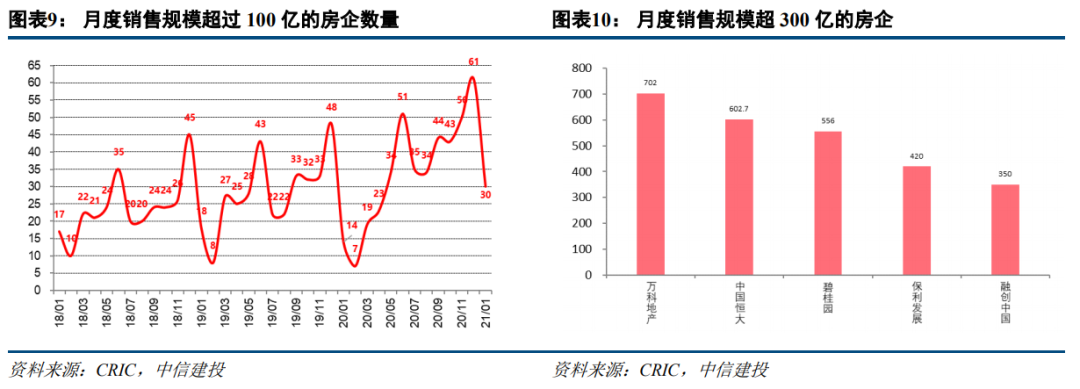

1.3月度超百亿房企数高于历年同期

1.4重点城市1月市场成交增速大幅提升

受去年同期春节假期叠加疫情因素影响,去年1月基数较低,今年1月重点城市新房市场成交面积同比大幅增加,二手房市场成交增速也明显扩大。我们跟踪的33个重点城市成交数据显示,1月一手房总体成交面积同比增长85.8%,增速较上月增加66.9个百分点。其中,一二三线各能级成交面积均有不同程度的扩大。一线(4城)、二线(13城)、三线(16城)1月成交面积同比增速分别为+139.6%、+58.1%、+99.9%,增速分别较上月变动+79.6pct、+51.1pct、+82.7pct。二手房方面,我们所跟踪的16个城市成交面积同比增长51.88%,增速较上月回升31.4个百分点。

2.融资篇

2.1股权融资:港股股权融资规模大幅回落

2016年以来,房地产调控收紧,“930新政”出台后,股权融资渠道受到严格管控,上市房企再融资窗口逐渐关闭,再融资规模明显回落,2017年、2018年A股和港股房地产股权融资规模分别降至347亿、110亿,表现持续低迷。2019年、2020年合计募集资金分别为753亿元、1195亿元,同比增长41.20%和58.59%,再融资规模大幅回升,但与新政出台前仍有较大差距。

2021年1月,股权融资规模大幅回落。港股市场,荣万家、星盛商业分别以0.94亿股、2.50亿股的首发数量实现IPO融资,融资金额分别为12.65亿、9.65亿港元;宋都服务成功实现IPO融资,共募集资金2亿港元。

2.2债券融资:海外债规模大幅回升,债权融资利率整体下行

面对新冠肺炎疫情的严重冲击,2020年国民经济稳定恢复,但新冠肺炎疫情的不断反复,使得2021年国内经济依旧面临较大的下行压力,中央将继续实施积极的财政政策和稳健的货币政策,对房地产金融监管依旧从严。1月15日,央行金融市场司司长表示,在房地产金融调控方面,重点开展以下几方面工作:一是加强房地产金融调控,牵头各部门加强对各类资金流入房地产的情况监测,引导商业银行房地产贷款合理增长,推动金融资源更多流向制造业、小微企业等重点领域和薄弱环节。二是实施房地产金融审慎管理制度,形成重点房地产企业资金监测和管理规则等。三是完善住房租赁金融政策,近期将就相关政策公开征求社会意见。

流动性方面,央行流动性净投放不及预期,银行间市场流动性收紧。1月央行开展了21次7天期逆回购操作,中标利率均为2.20%,净回笼2165亿元,为2020年8月以来首次月度净投放转负。1月中上旬央行逆回购以小额操作为主,且投放规模不断缩小。1月4日,央行开展200亿元逆回购操作,1月5日规模降为100亿元,1月8日降为50亿元,1月13日又进一步缩小至20亿元,创下近10年来新低。1月下旬央行开始扩大投放规模。1月19日到21日投放量分别为800亿元、2800亿元、2500亿元,1月22日到26日投放量缩小为20亿元,之后1月27日到1月29日投放量增加为1800亿元、1000亿元、1000亿元。1月15日,为了维护银行体系流动性合理充裕,央行开展5000亿元MLF操作。

房地产融资方面,随着房地产贷款集中度管理制度的进一步落实,房地产金融监管将继续从严。本月的调控政策主要针对近期各地市场过热的问题,是对各地之前楼市调控政策的补充。其中力度最强的是上海银保监局于1月29日发布的《关于进一步加强个人住房信贷管理工作的通知》,这一政策强调实施好房地产贷款集中度管理,加强个人住房贷款审慎管理,指导商业银行严格控制个人住房贷款投放节奏和增速,进一步对居民信贷进行管控。当前,针对房地产金融审慎管理制度管理的政策均在持续深化和细化,短期内将有更多热点城市的政策跟进,为市场实质性降温。

2.2.2 1月债券融资概况:境内融资有所上升,境外融资大幅增加

从发行总额来看,2021年1月,房企债券融资总额为1511.31亿元,同比上升23.57%,环比上升134.96%。境内发债规模较上月有所增加,融资总额为726.68亿元,同比上升103.4%,环比上升48.61%;境外发债规模较上月大幅增加,全月发行784.63亿元,同比下降9.37%,环比上升408.80%。

从发债利率来看,2021年1月,境内公司债、短融、中票、定向工具、资产支持证券发行利率分别为4.83%、3.51%、4.12%、4.75%、4.73%,多数品种债券利率较上月略有下降;1月海外债发行利率为6.55%,较上月略有下降。

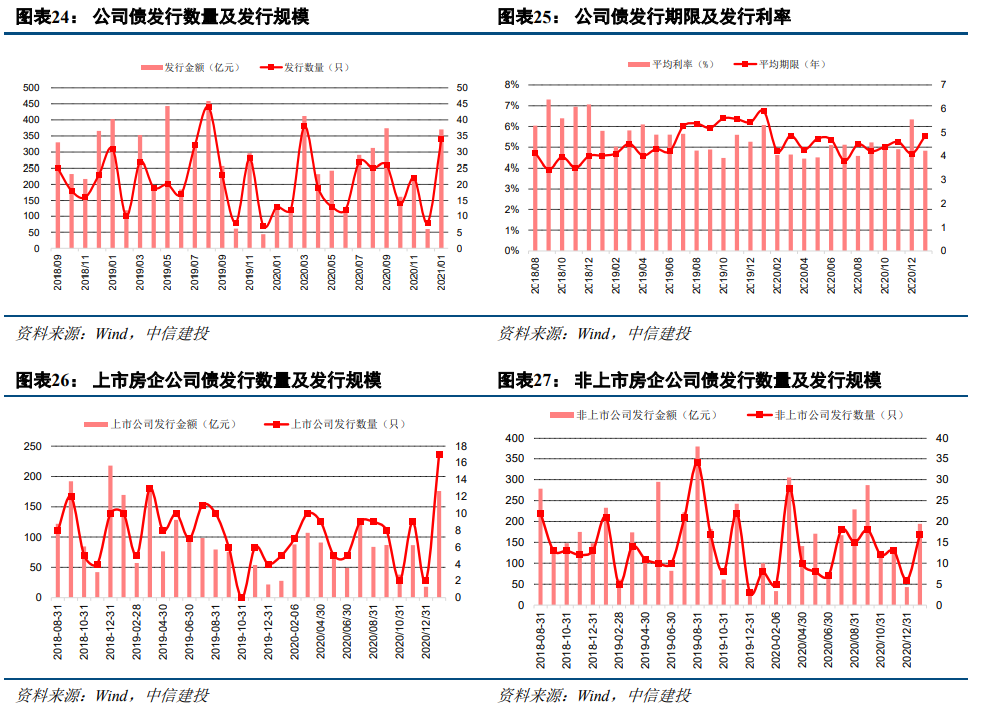

2.2.3 公司债:规模显著增加,利率有所下降

2.2.4 中期票据:规模有所减少,利率略有下降(删略)

2.2.5短期融资券:规模有所上升,利率略有下降(删略)

2.2.6定向工具:规模显著上升,利率下行(删略)

2.2.7资产支持证券:规模有所下降,利率有所上升(删略)

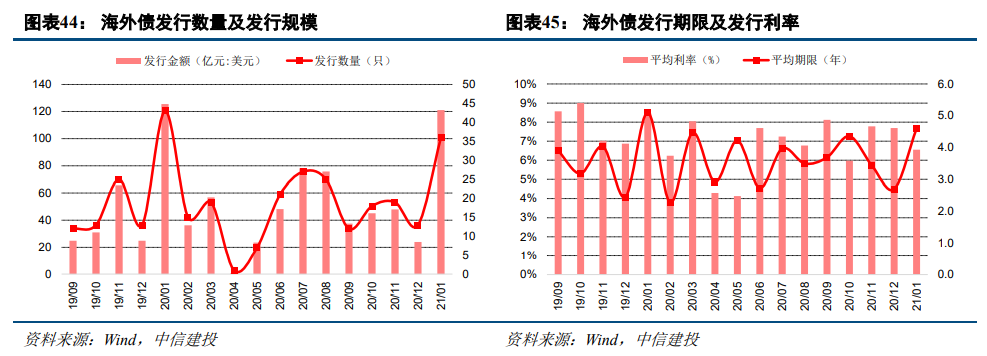

2.2.8海外债:海外融资大幅回升,利率下行

1月海外债共发行36只,发行规模为121亿美元,同比下降3.5%,环比上升404.52%。发行期限为24.6年,发行利率为6.55%,环比下降14.82%。

1月海外债规模大幅提升,直追2020年1月的历史高点。房企的密集发债一方面由于近期美元贬值,且全球流动性进一步宽松,叠加年初机构额度宽松等多重因素,导致房企发债意愿较强;另一方面,房企2021年面临历史上最高的到期潮,借旧换新成为房企发债的主要动机。

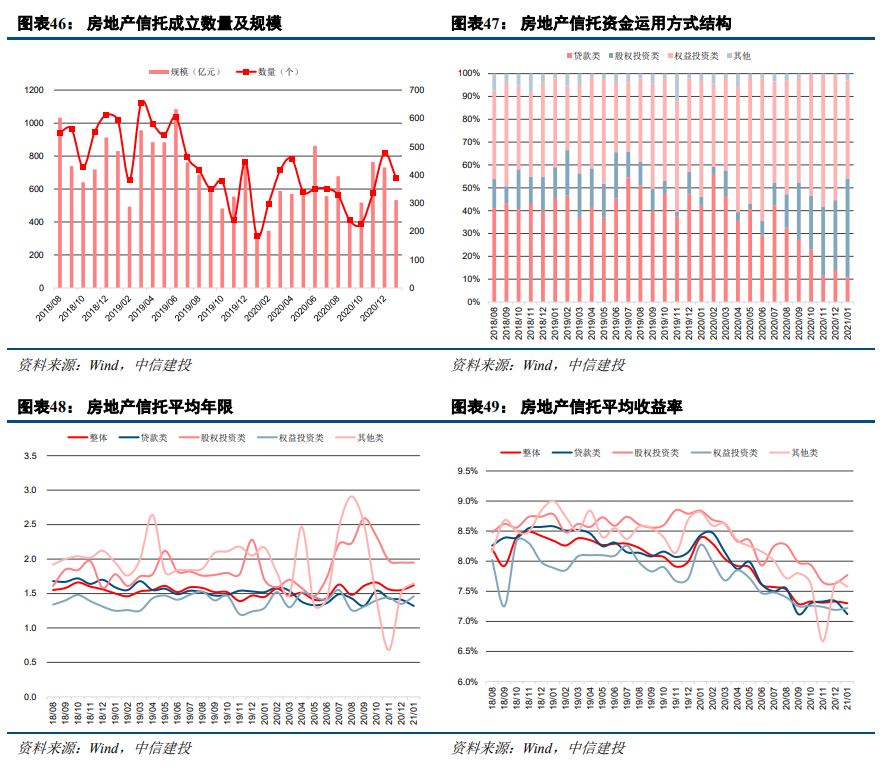

2.3信托融资:融资规模有所下降,预计未来逐渐趋稳

2021年1月,房地产信托产品成立数量390个,募集资金532.57亿元,环比下降27.12%,占所有产品发行总额的27.41%,信托融资规模有所下降。

从资金运用方式来看,1月房地产信托中贷款类投资、股权类投资、权益类投资、其他类投资募资规模分别为56.51亿元、231.45亿元、228.39亿元、16.22亿元,占比分别为10.61%、43.46 %、42.88%、3.05%,股权类和权益类合计超85%;收益率分别为7.12%、7.77%、7.22%、7.58%,期限分别为1.32年、1.95年、1.46年、1.65年。随着银保监会将信托公司的警示提醒指导作为一项常态化工作,预计未来房地产信托规模将逐渐趋稳。

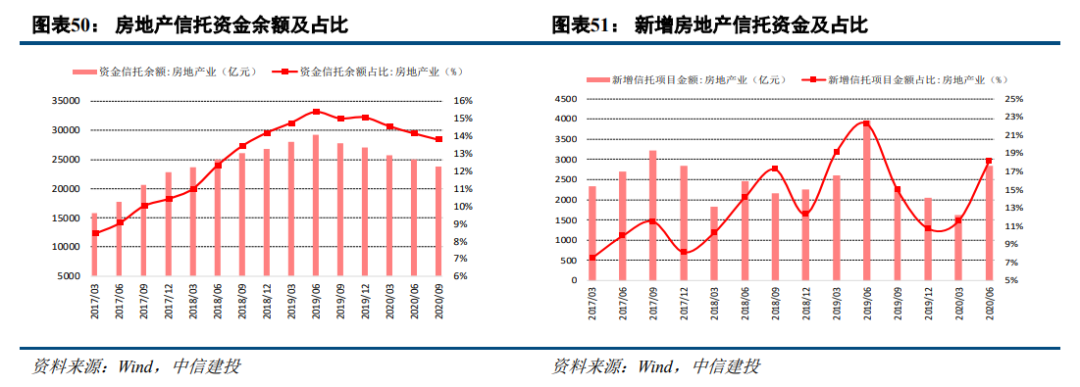

存量方面,从中国信托业协会披露的房地产信托存量数据来看,“房住不炒”的政策基调在信托公司进一步落实,对信托公司房地产融资业务的监管进一步收紧。投向房地产行业的资金信托余额继2019年第三、四季度和2020年第一、二季度连续下降后,在2020年第三季度再度下降至23776亿元,环比下降4.94%,但相较于2019年第三季度的大幅下降,2019年第四季度和2020年前三季度信托公司房地产融资规模的下降幅度明显收窄。

从增量来看,新增房地产信托资金近年来呈上行趋势,在2019年第二季度达到峰值,规模为3963亿元,监管部门提出要求后,新增房地产信托资金也迅速收缩,2019年第三、四季度和2020年第一季度连续下降至1617亿。2020年第二季度新增房地产信托资金大幅回升,增加至2845亿,环比增长75.9%,我们预计随着信托融资监管逐渐稳定,信托融资的存量规模变动也将进入相对平稳的阶段。

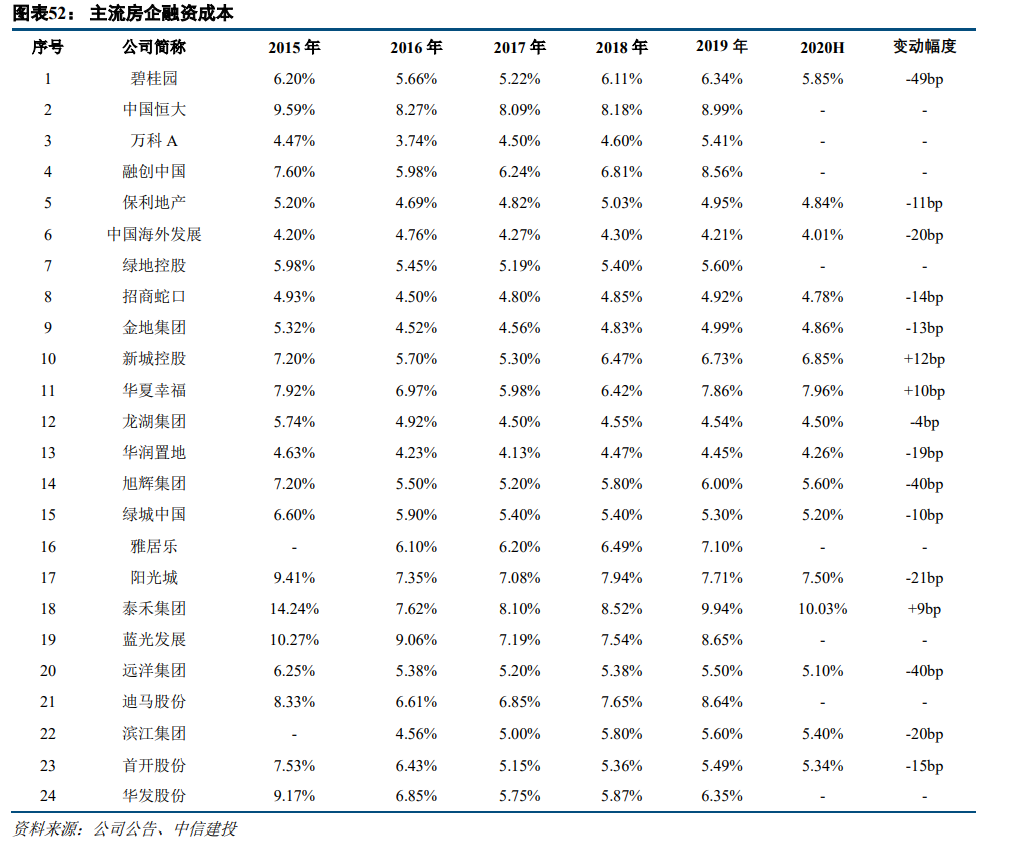

2.4主流房企融资成本:优质房企融资成本走低,市场分化加剧

2021年1月以来共有4家主流房企信用评级或展望有所提升,其中包括:1、穆迪上调新城发展和新城控股企业家族评级至“Ba1”,展望“稳定”;2、标普将金辉股份的长期发行人信用评级从“B”上调至“B+”,并将其有担保的未清偿高级无抵押票据的长期发行评级从“B-”上调至“B”;3、标普予金辉控股“B+”长期发行人信用评级,展望“稳定”;4、标普确认佳源国际控股“B”长期发行人信用评级,上调展望至“稳定”。

3.投资建议:看好物管板块一季度行情,地产板块强调结构性机会

房地产开发板块受到“1231”房贷集中度政策、热点城市楼市新政(上海、深圳、杭州等)等政策调控的影响,板块估值持续下挫。基本面上,已披露年报来看企业间分化严重,但是可以肯定的是去年8月三道红线政策出台后,房企普遍降杠杆,预计地产公司年报降负债明显。展望2021年,降负债带来拿地投资减少,房企为平滑业绩,销售、结转业绩会降速。我们期待下半年行业销售增速下行,叠加可能的政策口径放松,重新带来估值的修复。当前时点,我们继续推荐经营稳健、杠杆率低或改善明显的龙头房企,以及商业运营能力突出的房企。开发商推荐包括A股:万科A、保利地产;港股:龙湖集团、华润置地、旭辉控股集团、中国海外发展。同时物业板块陆续披露业绩预告,均实现较大幅度增长,考虑到板块的成长性以及政策利好,我们认为物业管理赛道具备更高的配置价值。物业管理公司推荐包括A股:招商积余、新大正;港股:碧桂园服务、融创服务、金科服务、永升生活服务、宝龙商业、华润万象生活。

风险提示:房地产行业销售恢复不及预期,导致房地产公司业绩兑现及现金流回款风险加剧;行业融资收紧超预期,导致房地产公司竣工交付及现金流压力加剧。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP