玻璃纤维:又一个迎来涨价潮的顺周期商品

本文来自“华尔街见闻”,作者:钟黛。

全球经济复苏确定性大增,顺周期板块涨势喜人,继“煤飞色舞”演绎行情之后,又一个商品品种成为当红炸子鸡——玻璃纤维。

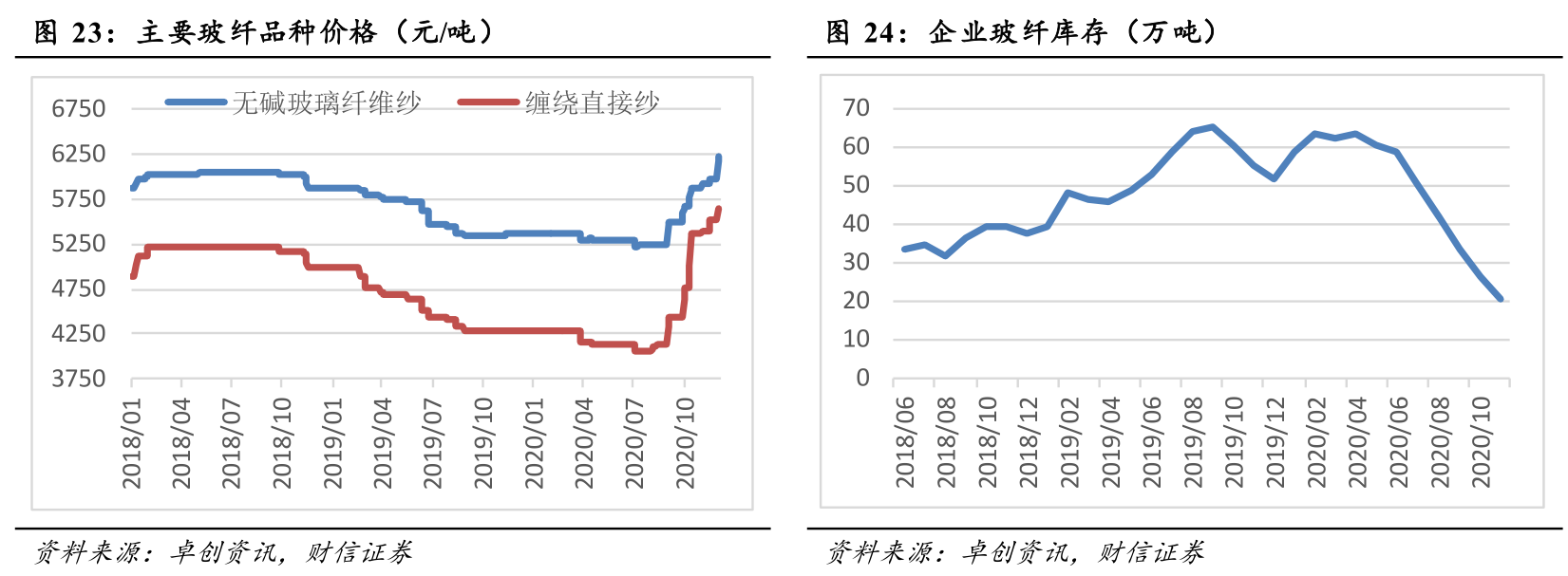

现货市场,玻纤主流品种报价自9月进入上升通道,12月初又上调约7%,行业库存迅速下降至历史低点,玻纤迎来新一轮复苏周期。

财信证券认为,玻纤作为全球定价的商品,具有典型的顺周期属性,在全球主要经济体延续宽松货币政策的条件下,玻纤景气行情仍可持续可观的时间。地产、汽车、风电、5G应用等领域景气度持续拉升将保障行业需求。供给端,2019、2020年新增产能少,2021年新增产能有限、且集中在下半年释放。玻纤涨价潮将继续。

下游需求强劲

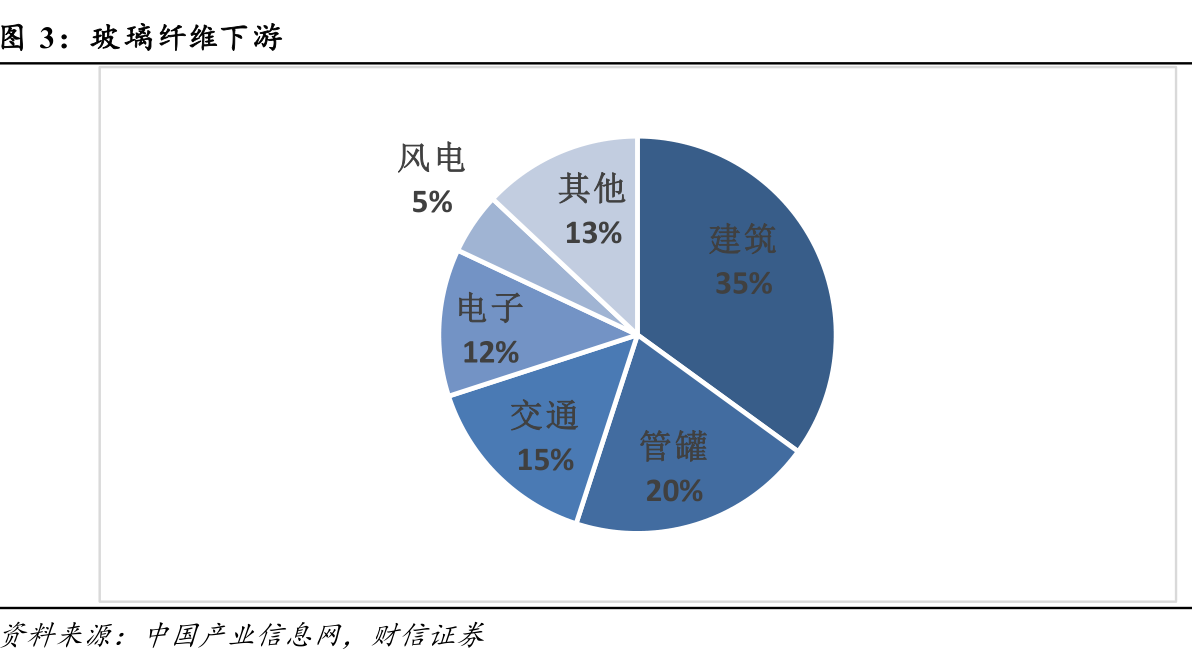

玻璃纤维是一种无机非金属材料,具有质轻、强度高、耐高温、耐腐蚀、隔热、吸音、电绝缘性能好等性能,通常以复合材料的形式应用于建筑、电子电气、汽车工业、航空航天、风力发电等行业。其中,建筑建材、电子电气以及交通运输的需求最强,需求占比分别为35%、12%和15%。

玻纤景气周期与宏观经济周期相关性高,根据全球玻纤及制品龙头欧文斯科宁判断,玻纤行业需求增速约为全球工业产值增速的1.6倍,而财信证券也观测到世界玻纤龙头企业营收与世界GDP增速相关性较强,其PPI走势与国内PPI指数和CRB金属指数具有趋势一致性。

财信证券认为,地产、汽车、风电、5G应用等领域景气度持续拉升将保障行业需求:

1、 美国地产市场回暖,在销售旺盛和库存水平较低的情况下,地产开发有望持续火爆,这将拉动建筑对玻纤的需求。

2020年12月美国成屋签约销售指数同比上升21.37%,季调新建住房可供应月度(以目前的销售率)一度降至3.5个月的低点。在销售旺盛和库存水平较低的情况下,有望刺激地产开发持续火爆。

2、汽车轻量化提升复合材料在汽车中的应用。

随着各国汽车碳排放标准趋严,汽车减重成为了各个车企满足碳排放标准的重要手段。包含玻纤在内的新型复合材料强度高,质量轻,在汽车领域应用空间广阔。

3、2020风电装机超预期,2021年抢装延续拉动玻纤需求。

截止2020年12月,全国风电装机量累计值达到7167万千瓦,同比大幅增长178.44%。玻纤重量轻,强度高的特点使其大量应用于风电叶片和机舱罩的制造。

4、5G应用将带动PCB板需求增长,电子纱受益。

5G时代相关基站的建设,下游物联网需求以及消费电子的换机需求将拉动PCB板需求的增长,此外汽车的智能驾驶,特别是的电动汽车的智能化也促进了汽车领域对PCB板需求的增长。PCB板需求将带动是一种高端玻璃纤维电子纱需求增长。

新增供给有限

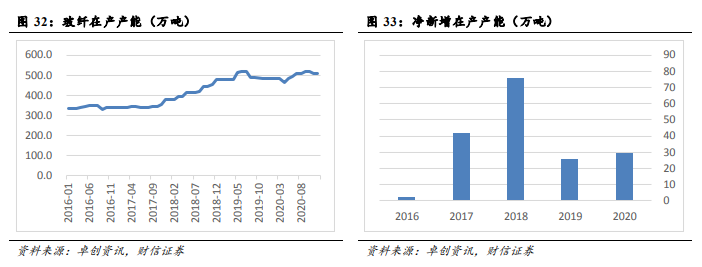

中国经成为世界玻纤生产第一大国。2019,2020年中国玻纤行业产能新增较为克制。据财信证券统计,2021年新投产产能41万吨,且多数集中在下半年释放。另外2021年进入新一轮冷修周期,财信证券认为净新增产能冲击较为有限。

长期来看,玻璃纤维协会发布‘玻纤十四五规划’,明确限制玻纤产能过快增长,控制产量同比增速不高于当年GDP的3个百分点,财信证券认为在需求景气,供给有把控的情况下,玻纤景气可维持。

财信证券认为,行业龙头将从玻纤本轮行情中受益。玻纤行业龙头在四个方面具备优势:

资金方面,玻纤制品及其规模化生产需要在固定资产上有较高投入,以粗纱为例,每万吨玻璃纤维产能需要投资1-1.5亿元左右。在进入智能制造生产阶段后,玻纤单位投资额未见下降。

技术方面,玻纤产业对技术有较高要求,特别是浸润剂配方、多孔漏板等,对这些技术的掌握程度不仅仅会影响到产品的生产品质同时也会带来成本的差距。有技术优势的企业生产成本明显低于对手。

资源优势,叶腊石占矿石原料的比重在50%左右,我国头部企业大多向上游延伸锁定叶腊石资源供给,目前中国巨石子公司桐乡磊石微粉有限公司可以为中国巨石提供大量叶腊石矿,巨石依靠自身资源禀赋,区位优势,采购单价明显低于其他玻纤厂商。

客户优势,有研发实力的大企业已经开发出风电、热塑等产品,这类产品往往需要长周期的认证,客户换供应商的成本比较高,粘性很强,新进入者很难替代。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP