西南证券:君实生物(01877)积极开发海外市场,充分挖掘特瑞普利单抗的商业价值

本文转自微信公众号“向阳论医谈药”。

君实生物(01877)

投资要点

事项:公司公告将授予Coherus(CHRS.US)特瑞普利单抗和两个可选项目(如执行)在美国和加拿大的独占许可,以及两个早期阶段检查点抑制剂抗体药物的优先谈判权,并可获得合计最高达11.1亿美元的首付款、可选项目执行费和里程碑付款,其中Coherus将向公司一次性支付1.5亿美元首付款,不超过3.8亿美元的里程碑款,外加任何包含特瑞普利单抗的产品在Coherus区域内年销售净额20%的销售分成。

Coherus的商业化能力已初步得到验证。

Coherus是一家主要做生物类似药的研发和商业化公司,其成立于2010年,2014年在纳斯达克上市。2019年上市第一个升白药物Udenyca (Pegfilgrastim的生物仿制药),当年就产生2.6亿美金收入,2020年前三季度产生3.65亿美元收入,预计在美国市场份额接近20%。

证明了公司具有优异的商业化能力。公司选择Coherus作为合作伙伴,有助于打开美国和加拿大市场。

公司前期在美国已着手布局部分适应症,后续更多适应症有望陆续布局。

特瑞普利联合阿昔替尼治疗黏膜黑色素瘤、特瑞普利治疗鼻咽癌、软组织肉瘤均获得FDA的孤儿药资格认定,特瑞普利用于治疗鼻咽癌获得FDA的突破疗法资格认定,鼻咽癌适应症有望2021年在美国上市,成为第一个在美国上市的国产PD-1单抗。

随着后续与Coherus的合作,预计公司将陆续在美国加拿大推出非小细胞肺癌、食管癌等大适应症以及特瑞普利单抗的优势适应症。

后续有望与Coherus开展更多合作项目,全面进军美加市场。

公司进一步授予Coherus关于JS006(抗TIGIT单抗)、JS018-1(新一代改良的IL-2细胞因子药物)的选择权。抗TIGIT单抗和IL-2细胞因子均有望跟PD-1单抗形成良好的联合用药组合,因此特瑞普利单抗如跟Coherus合作顺利,后续有望促进其他产品的进一步合作。

盈利预测:预计公司2020-2022年EPS分别为人民币-1.78/-1.45/-1.19元(由于公司研发项目中大适应症均进入后期阶段,研发支出超预期,根据公司业绩快报指引,下调公司业绩预期)。在国内PD-1单抗市场竞争日趋激烈的情况下,公司积极开发广阔的海外市场,充分挖掘特瑞普利单抗在全球范围内的商业价值。

国内特瑞普利单抗销售维持高速增长,公司通过自主研发&对外合作方式不断丰富产品管线,奠定公司长远发展基础。中和抗体有望在2021年贡献可观业绩。建议积极关注。

风险提示:在研管线研发进展不及预期;海外销售不及预期;未来上市产品不能进入医保的风险。

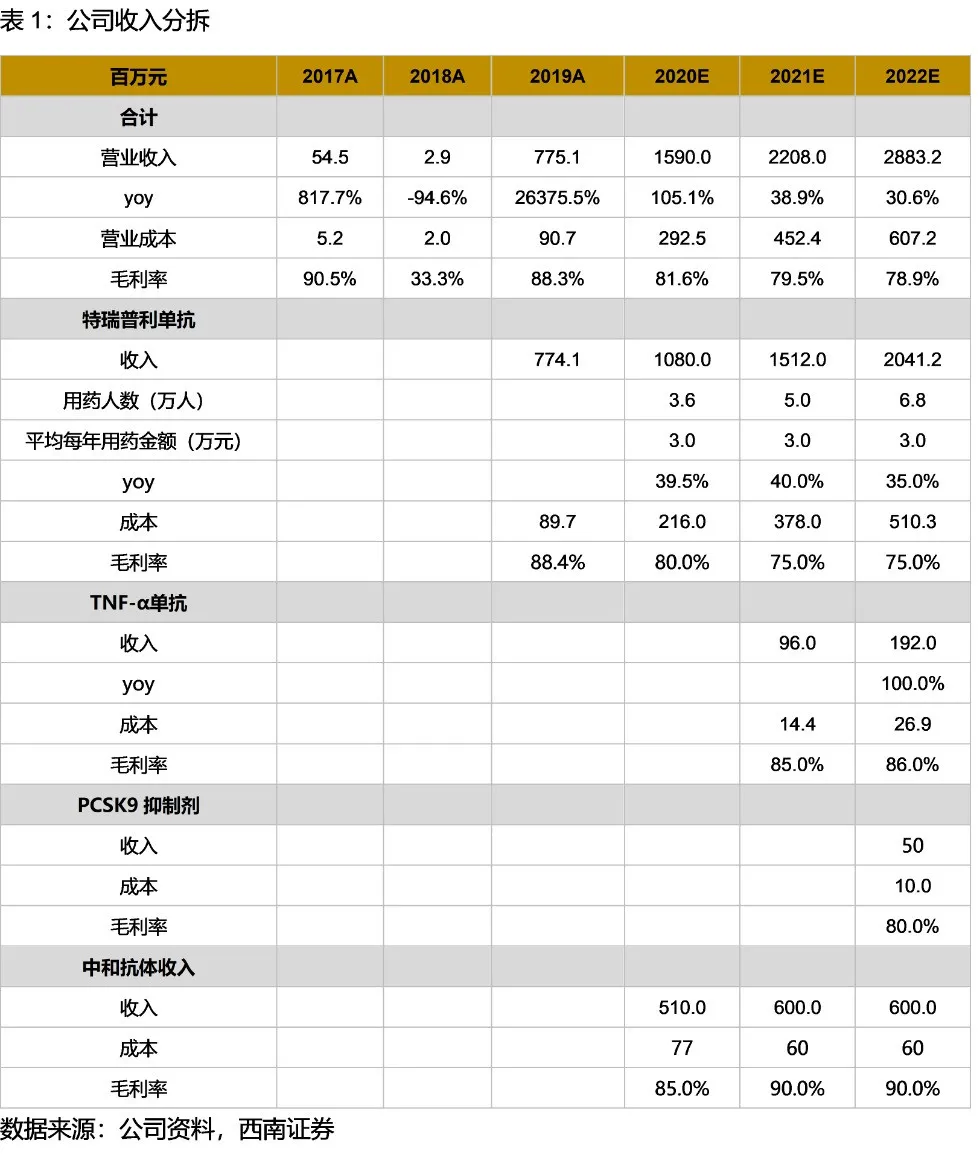

盈利预测主要假设

1、特瑞普利单抗在2021年降价进入医保,渗透率有望大幅提升,假设2020年平均每人实际用药金额为3万元,用药人数为3.6万人,此后每年随着更多适应症的上市以及持续推广,用药人数稳步提升。

2、TNF-α单抗预计在2021年获批上市,PSCK9抑制剂预计在2022年获批上市。这两个药物具有较大市场空间,上市前两年处于市场推广期,所以预计贡献销售收入有限。

3、公司授权给礼来的中和抗体JS016与bamlanivimab双抗体疗法三期临床数据良好,礼来公司预计在2021年将生产100万剂JS016。根据协议,公司可收取销售收入两位数提成。假设中和抗体项目2020-2022年每年为公司贡献5-6亿左右收入。

根据以上假设,预计公司2020-2022年EPS分别为人民币-1.78/-1.45/-1.19元(由于公司研发项目中大适应症均进入后期阶段,研发支出超预期,根据公司业绩快报指引,下调公司业绩预期)。

在国内PD-1单抗市场竞争日趋激烈的情况下,公司积极开发广阔的海外市场,充分挖掘特瑞普利单抗在全球范围内的商业价值。国内特瑞普利单抗销售维持高速增长,公司通过自主研发&对外合作方式不断丰富产品管线,奠定公司长远发展基础。中和抗体有望在2021年贡献可观业绩。建议积极关注。

风险提示:在研管线研发进展不及预期;海外销售不及预期;未来上市产品不能进入医保的风险。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP