股灾式牛市 : 北控城市资源(03718)一周大跌30%,被错杀了?

本文来源于“丫丫港股圈”微信公众号,作者周知。

近日A股流行一句说话”股灾式牛市”,核心意思是除了少数权重股大涨之外,其他中小型公司行情都不太好。

2021年2月2日晚,北控城市资源发布2020年盈利预喜,2020年营业收入、归属股东利润分别同比增长28%、50%以上。

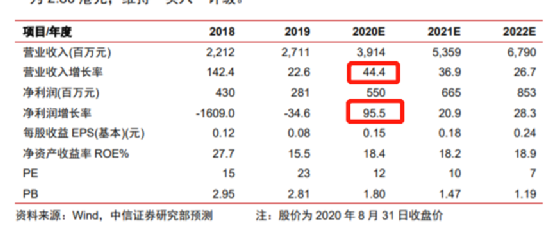

自发布盈利预喜后,公司股价出现将近30%跌幅,截止2021年2月5日,收盘股价1.46元/股,对应的PETTM为13.89,如果是参考光大证券及天风证券给出21年给出5.28/5.53亿港元的盈利预估,对应pe不足10倍。

盈利快速增长,股价却大幅度杀下,究竟什么一回事? 难道港股也在经历”股灾式牛市”?

好奇心驱动下,扒了一下盈喜的内容和盈喜前的一些投行报告,发现问题在于这次增长的质量和数量上的预期差,简单来说,卖方无脑把预期推得很高,即使公司在疫情期间交出不错的盈喜增长,但是买方仍不满意,就用脚来投票了。(其中一个卖方预测收入增长44.4%,盈利增长95.5%,事实是28%,50%)

大跌已成事实,那么跌后的北控城市资源还值得看吗?还有机会吗?

环卫持续增长

北控城市资源集团作为一家综合废物管理解决方案供应商,聚焦1. 环境卫生服务及 2.危险废物处理服务两大业务。

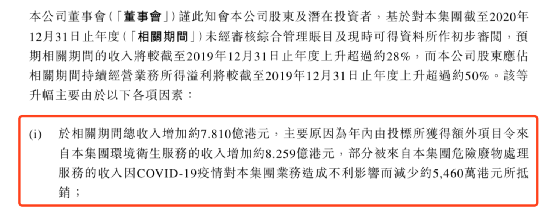

从公告可知,预计公司2020年实现营业收入及环卫服务分别为34.92亿、27.94亿港元,较同期增加7.81亿及8.259亿港元。

环卫服务增长是不错,但是危废业务却因疫情因素影响导致营业收入减少约10.10%,5460万港元,约4.86亿港元。

分业务来看, 2020年下半年环卫服务继续维持快速增长,20H1环卫收入增长39.6%,而20H2增长达44%。根据环境司南数据可知,北控城市资源在2020年期间共实现新签合同总金额约101.1亿元,新签合同年化金额10.2亿元,完成年初制定环卫合同目标。北控城市资源在2020年新签单行业第2,新增大单数量占比持续提升至 25%,项目平均服务年限达9.85 年,显著高于行业均值。

这一点表明行业市场化及集中度在不断上升,期间北控城市资源服务质量好,服务年限长。大体量项目招标过程中不仅是对资金量的考核,更是综合实力的比拼,正常情况下的区域型中小环卫无法与全国型环卫龙头竞争,所以长期来看市场份额大概率向综合实力强的头部企业集中,因此环卫服务逐渐的从“群雄逐鹿”迈入“龙头时代”。

除了公司突出的拿单能力,环卫服务市场(2025年近3000亿市场规模)也在经历蓬勃发展,根据E20数据,2020年环卫市场共计释放近1.4万个环卫市场化运营服务类项目,新增环卫市场化年服务金额670亿余元,同比上涨27.1%。

环卫市场转变的过程中,北控城市资源依靠母公司获取部分订单的同时依靠过硬的服务质量,已经在环卫市场中标不少,例如中标江门市新会区主城区环卫一体化和市场化项目,合同总额约15.65亿元,服务年限8年,年收入1.76亿元。

因此,北控城市资源将继续受惠环卫服务行业的市场化红利和其强大的母公司背景,这部份未来三至五年每年维持25-30%是大概率没问题。

危废行业格局有望改善

另一业务危废服务,因供需问题,疫情等因素的影响,2020全年出现量价齐降。

我们来拆分一下2020年上下半年情况,1H危废服务收入1.93亿,同比下跌30%,2H收入2.93亿,同比上涨8.5%,可见全年的危废服务下跌主要是受上半年疫情拖累,而下半年已重新开始恢复增长。

2020年是公司新增大项目投运的大年,9.97 万吨/年的宜昌、7 万吨/年的寿光, 0.36 万吨/年的自贡项目等投入运营,本身新项目就要经历爬坡期,再遇到疫情下开工率不足,影响危废处理量。

2021年随着疫情的稳定,复工复产后的产业大部分已经回稳,再加上今年一些新项目投运,例如山东省两项目,和将于今年开始贡献利润的新疆哈密项目,预计2021年的危废服务收入将在2020年低基数下呈现大幅反弹的表现。

至于长期来看,这行业也会越来越趋龙头集中化,新固废法的持续推进下,行业落后产能将加速出清。

盈利质量被干扰大概只是一次性

因此,从公司所处的两个行业来看,长期成长逻辑没有发生任何大变化。

最后,也要分析一下这次盈喜的质量,公告提到:

中华人民共和国(「中国」)地方政府因COVID-19疫情而授出的增值税相关宽免增加 约1.250亿港元(未计及企业所得税及相关项目非控股权益的影响);

中国地方政府因COVID-19疫情而授出的社会福利及保险供款相关宽免及其他宽免 增加约6,880万港元(未计及企业所得税及相关项目非控股权益的影响)。

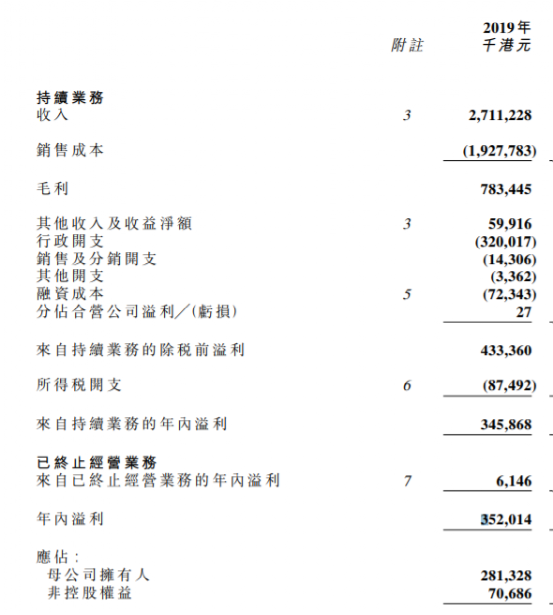

我们可以看到2019年公司的其他收入大概5900万,而当中一半其他收入也是一些经常性收入,如利息收入及顾问服务等等。因此,公司的盈利质量在正常环境下其实并不存在任何问题。

而去年是非常时期,环卫服务作为公共卫生的一环,少不免要在常规合同外负担起更大的责任,成本也自然上升不少,因此我们才看到公司会得到了那么多的增值税相关宽免和社会福利及保险供款相关宽免。

悲观的人看到质量不高的盈利,相反我看到的是公司跟地方政府很不错的关系,在非常时期,地方政府税收也减少,要拿宽免也不是那么容易。

盈利质量被干扰大概只是一次性。

股东买卖纪录

最后,提供一下管理层、个人股东及外资机构的买卖纪录,作为参考。

一是自阅员工平台以1.53港元/股减持7500万股给机构后,公司执行董事赵克喜、张海林此后在二级市场频繁出现增持。张海林最后一次增持是在2021年1月6日以1.97增持49.6万股。

2021年1月14日(个人)股东邓伟明耗资1433.44万港元增持680万股,增持均价为2.1港元/股,持股比上升至5%。

二是截止2021年1月18日外资大机构T. Rowe Price Associates举牌至持股比例为6.02%。

通过网上搜索可知,T. Rowe Price Associates, Inc.创立于1937年,2019年11月16日,胡润研究院发布《2019胡润全球独角兽活跃投资机构百强榜》,T. Rowe Price排名第29位。

在庞大且分散的环卫服务市场上,公司除了依靠母公司获得稳定的业务订单的同时自身也有不俗的投标中标能力,这一点是北控城市资源的护城河。短期优惠政策或提供了较大业绩增量,但长期来看,最终还是看公司持续凸显的拿单能力,才是增长的核心支撑。

现价已跌至今年市盈率不足10倍,在长期成长逻辑没大变化下,股价是出现了被错杀的机会。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP