美元利率上行会压缩美股估值吗?

本文转自微信公众号“靳论固收”。

1、利率上行会压缩美股估值吗?

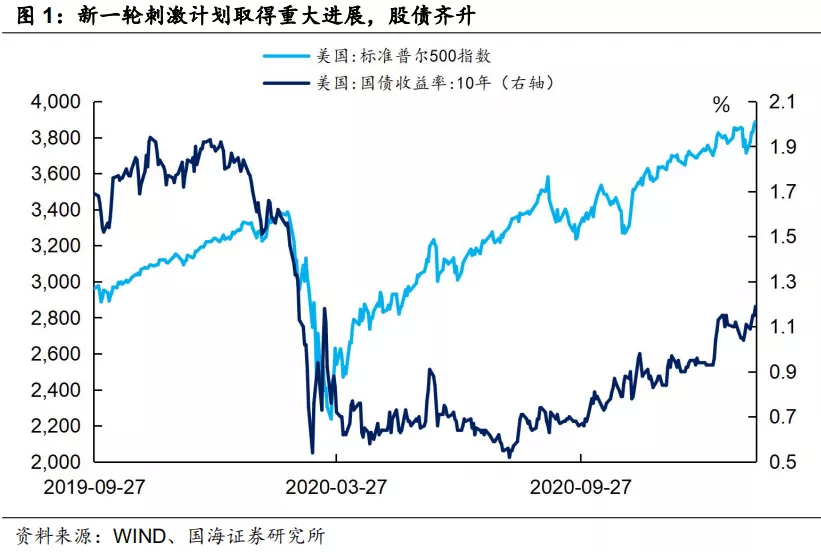

美国当地时间2月5日,民主党在众议院以219票对209票通过了之前在参议院获批的预算决议,新一轮刺激计划获得重大进展。当日,纳指、标普500盘中均创新高。同时,10年、30年期美债收益率也持续上升,分别收于1.19%、1.97%。

1.1

实际利率是影响估值的主要因素

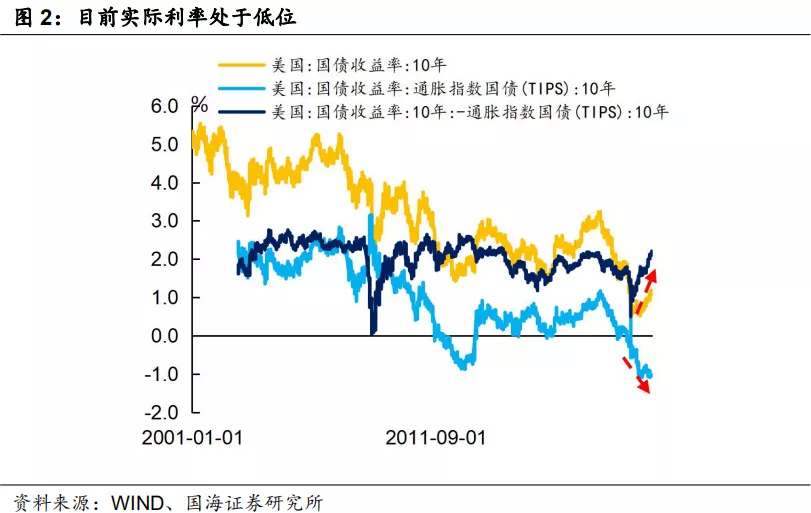

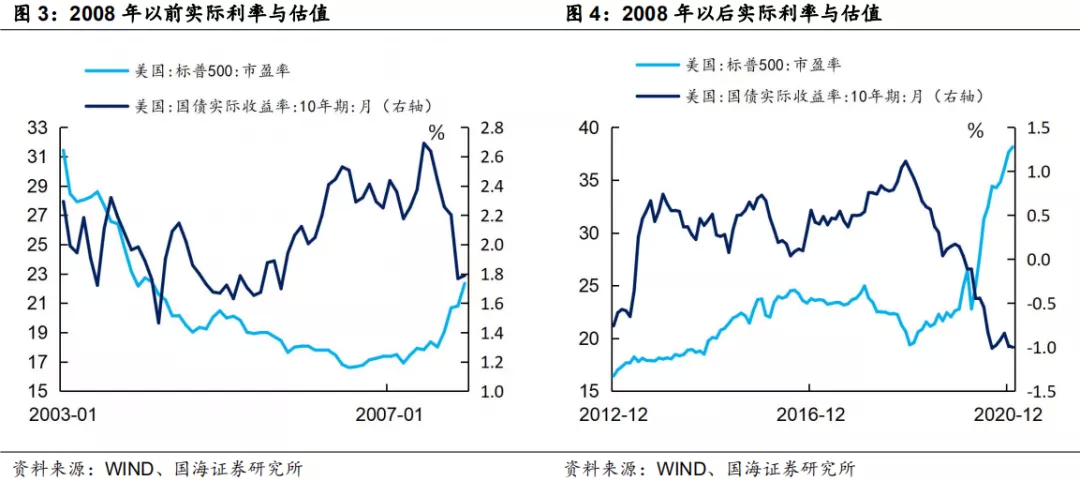

随着美股的持续走高,估值也已经来到了历史高位,在长端利率上涨的背景下,一般直觉应该是估值水平的降低。但其实不然,从10年期TIPS收益率上来看,当前实际利率仍处于历史低位。

从历史上来看,实际利率与估值呈现反向关系。实际利率的上行往往会压降估值水平;而实际利率下行时期,估值水平会得到抬升。因此,当前的低实际利率水平为美股估值走高创造了条件。

1.2

影响实际利率的两大因素

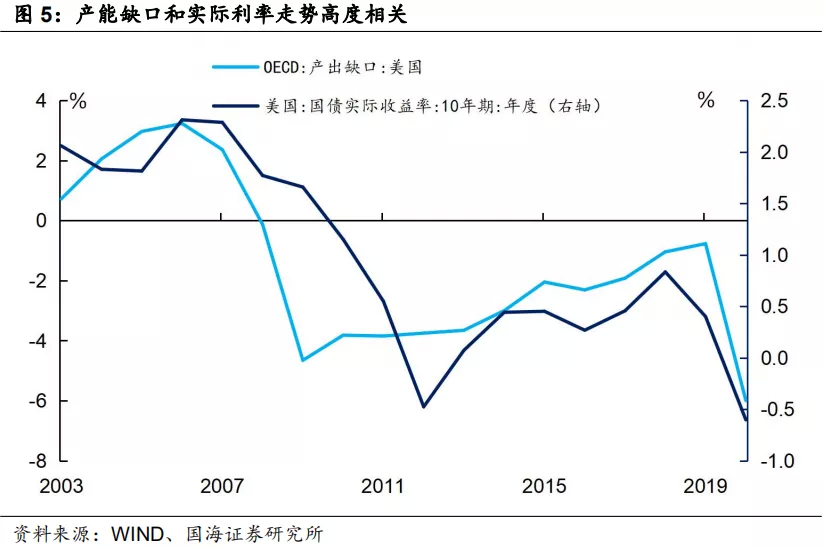

那么,实际利率在什么样的情况下才会抬升,进而影响美股估值水平呢?我们认为,实际利率水平主要受两方面影响:1、经济自身的运行、2、货币政策干预。

从经济的自身运行上来看,实际利率水平和经济周期息息相关。实际利率反应了资金的真实成本,在经济运行火热时,实际利率趋于上行,反应了资金成本的上升。

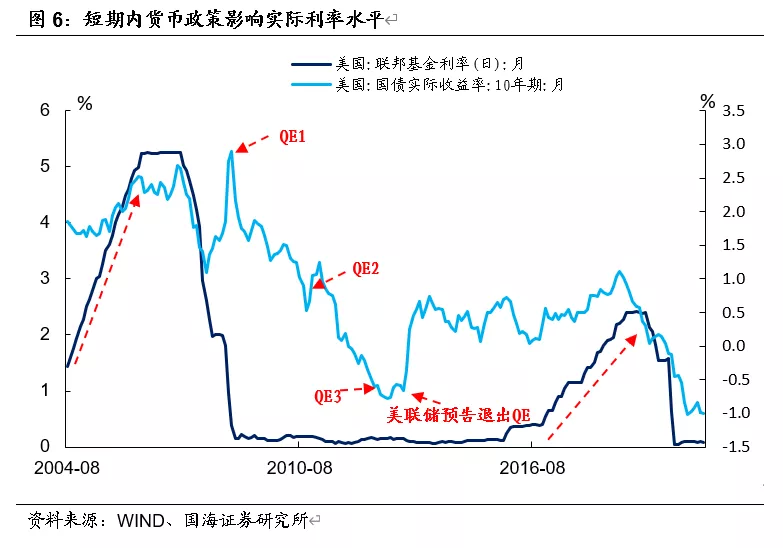

货币政策方面,美联储实行货币政策也将对实际利率产生较强影响。在2008年至2012年四轮QE期间,实际利率大幅下行,而在美联储预告退出QE后又极具反弹。

1.3

估值回调将从美联储缩减购债开始

结合以上观点来看,首先,由于当前实际产出低于潜在产出,从长周期经济运行角度来看,实际利率不具备持续上行的条件。

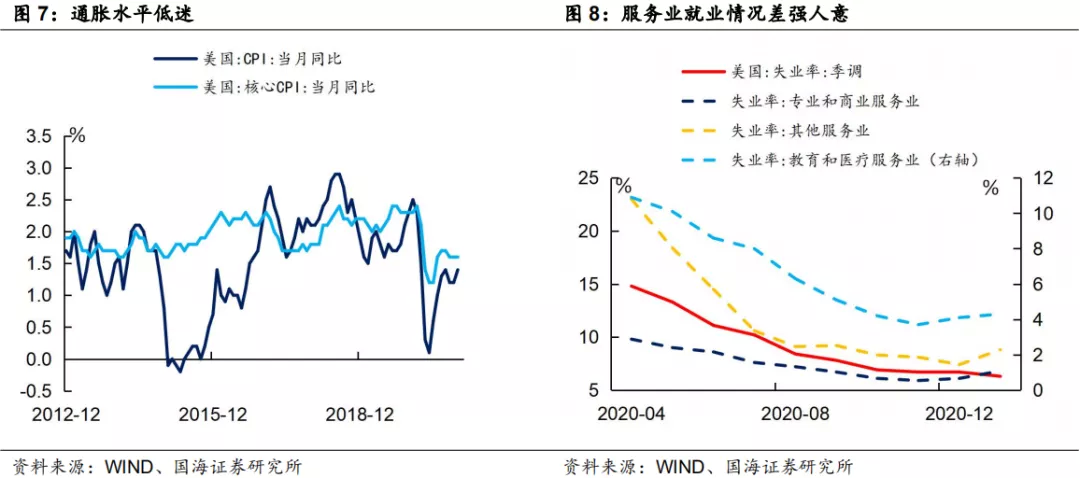

其次,从货币政策上来看,短期内美联储加息的可能性不大。目前通胀水平远不及美联储先前设定的2%。其次,就业数据也差强人意,根据上周最新披露的美国失业率数据来看,虽然从先前6.7%下降至6.3%,但是仍处于历史高位,距离2018年美联储提及的4.7%充分就业尚有一定距离,并且,从结构上来看服务业就业表现持续疲软。

因此,短期内,在美国经济复苏尚处于前期,更不可谓过热的情况下,美联储加息的概率不大。

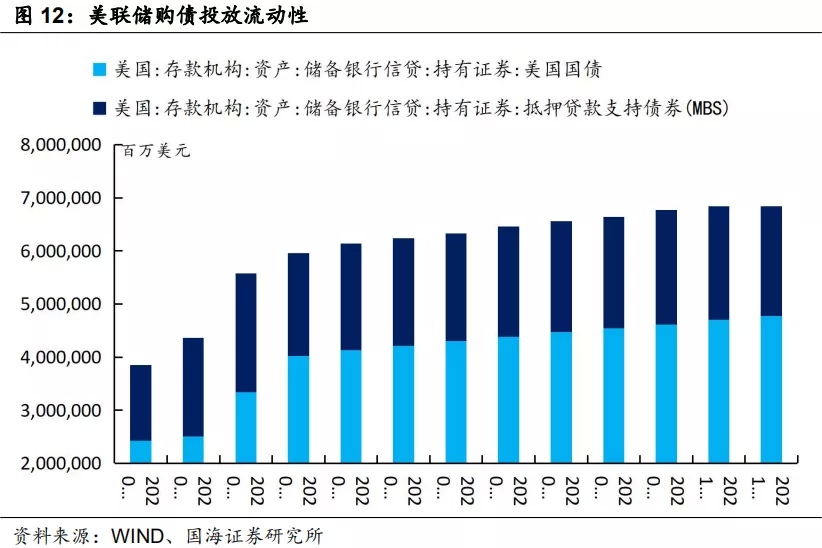

然而,对比次贷危机后,美联储先退出QE,等到就业率接近充分就业时再提出加息的情况,我们认为,未来美联储可能会率先减小购债规模。

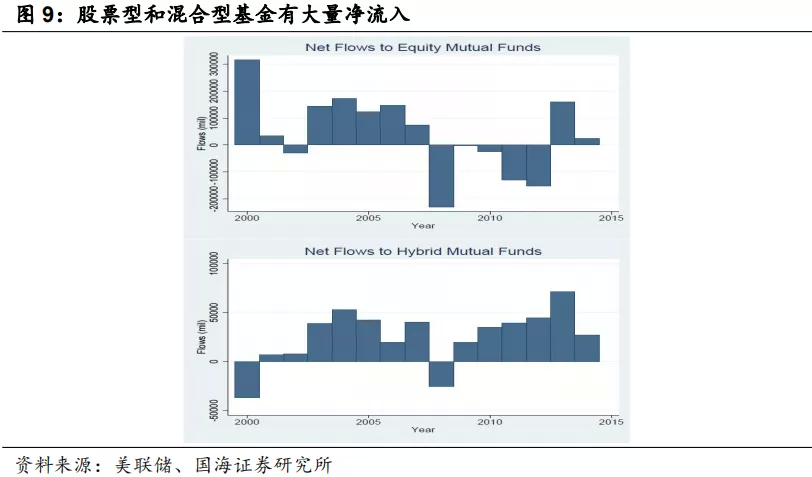

在第三轮量化宽松后,失业率仍处高位,通胀依旧低迷,但美联储已经察觉到了金融风险的提升,流动性的释放造成了大量热钱涌入股票及混合型公募基金。为了降低金融风险,时任美联储主席伯南克于2013年5月22日宣布将逐渐缩减QE。

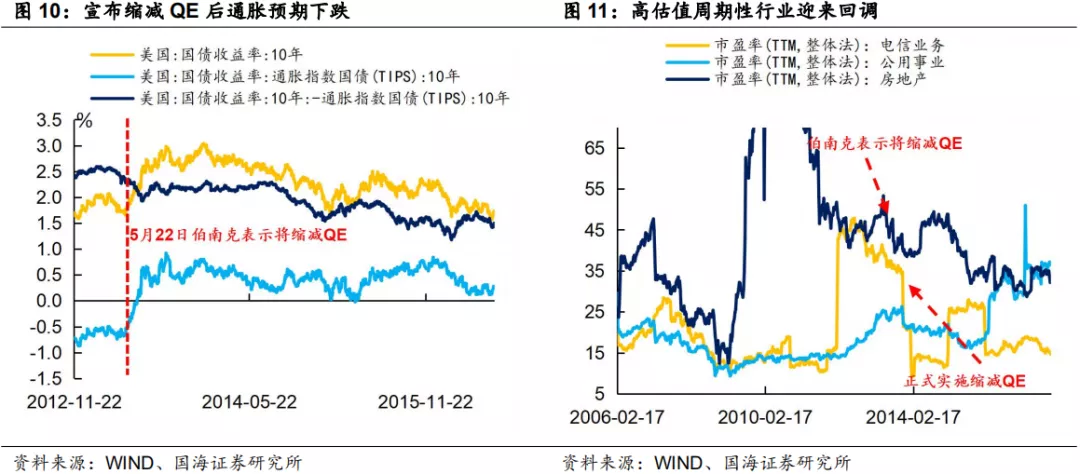

突然超预期缩减流动性造成了两大后果:1、利率上行。2、前期估值较高的周期性行业大幅回调。

从2020年3月起,美联储变持续大规模购债,向市场释放流动性。上周“散户绞杀机构”事件或许已经表明目前美国金融市场已经出现局部过热,因此,在经济尚在复苏初期阶段,相比升息,美联储更可能率先从缩减购债来收紧货币政策,以对冲金融风险,届时实际利率的上行,将使得目前普遍较高的估值出现回调。

2、全球经济指标追踪

2.1

生产情况

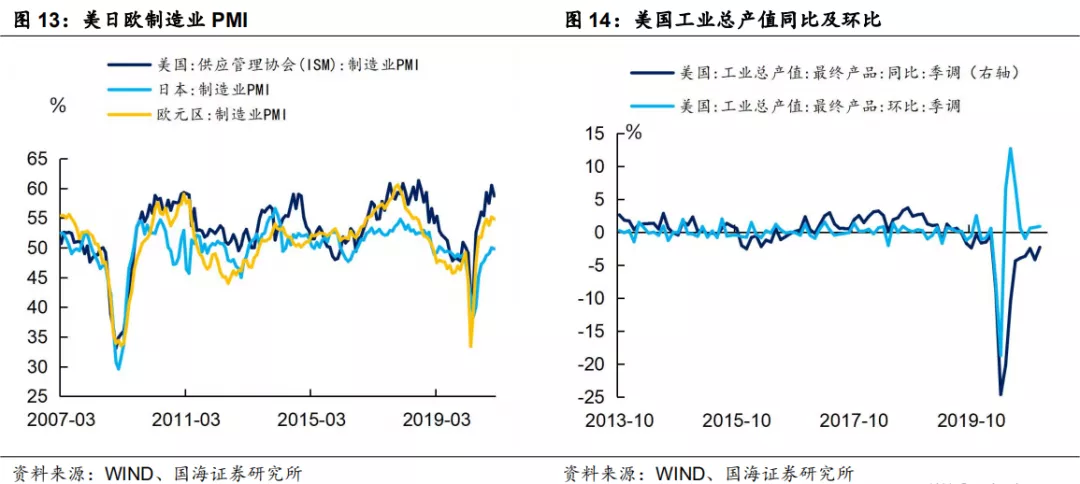

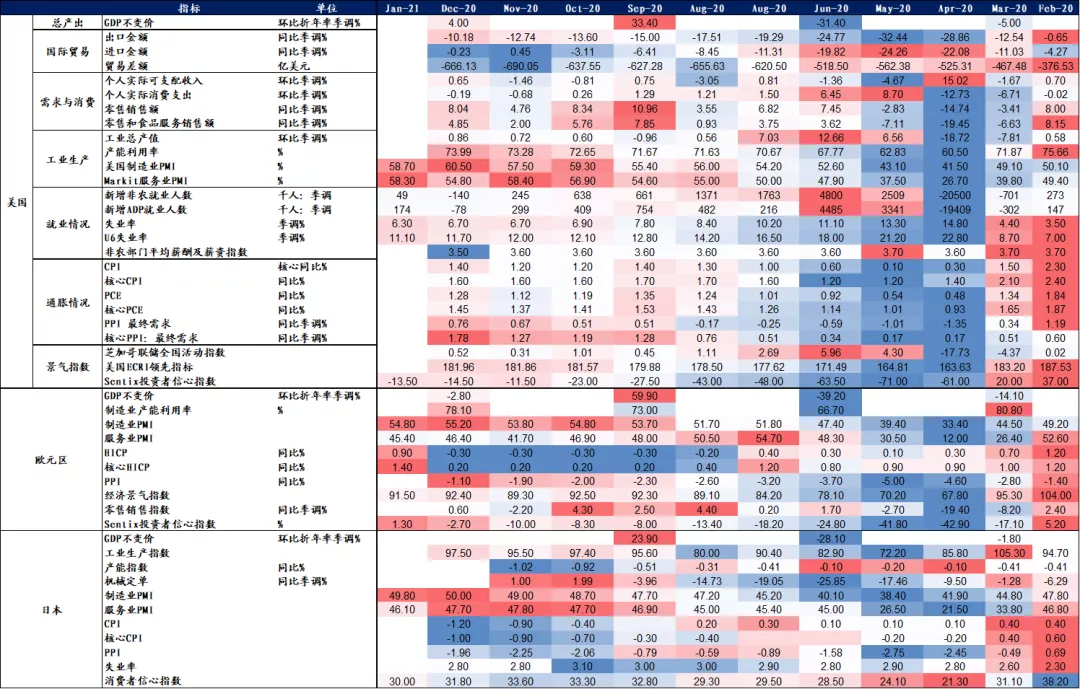

1月份美国制造业PMI录得58.7,较上月回落1.8。日本制造业PMI录得49.8,较上月下降0.2。欧元区制造业PMI录得54.70,较上月下降0.5。美国工业总产值方面,美国12月份工业总产值同比增速录得-2.30%,较11月同比增速上升1.89个百分点;美国12月份工业总产值环比增速录得0.86%,较上月上升0.14个百分点。

2.2

库存情况

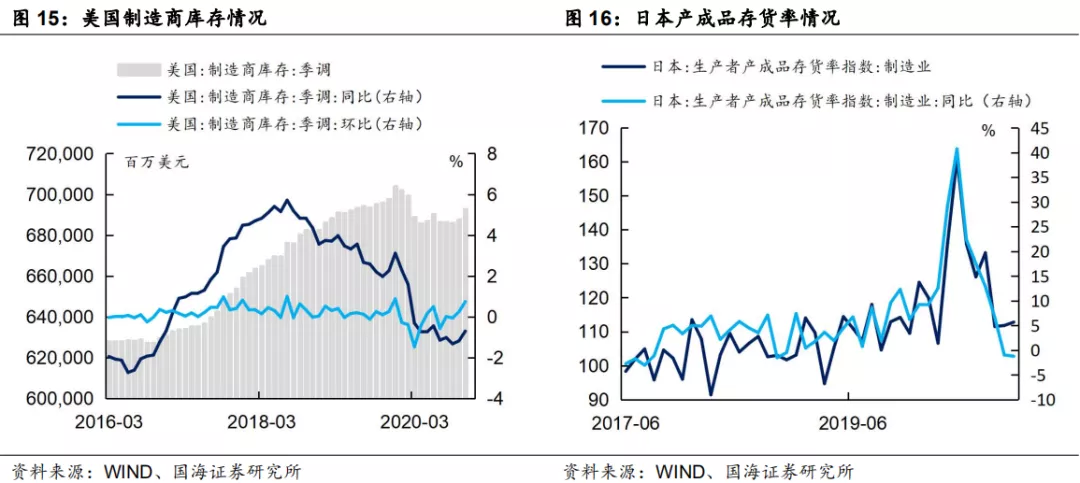

11月份美国制造商库存同比下降0.7%,环比上升0.74%;日本产成品存货率指数方面,12月份录得106,较上月下降6.3,同比增速为-3.20%,较上月下降1.53个百分点。

2.3

需求与消费情况

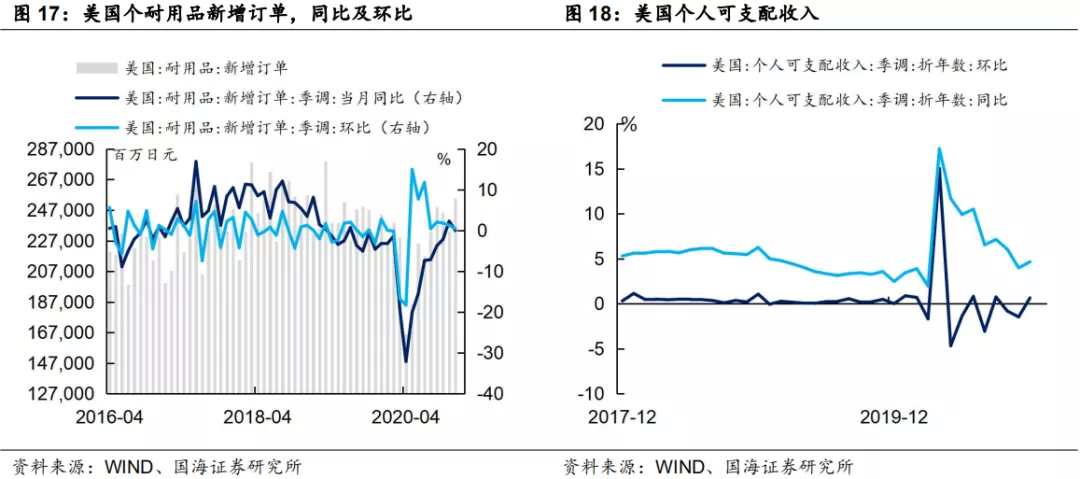

12月份美国耐用品新增订单录得2331.3亿美元,环比增长0.47%,较上月回落0.83个百分点,同比增长0.01%,较上月回落2.3个百分点。

个人可支配收入方面,12月份美国个人可支配收入同比增速为4.65%,较上月上涨0.66个百分点,环比增速为0.65%,较上月上升2.11个百分点。

2.4

就业情况

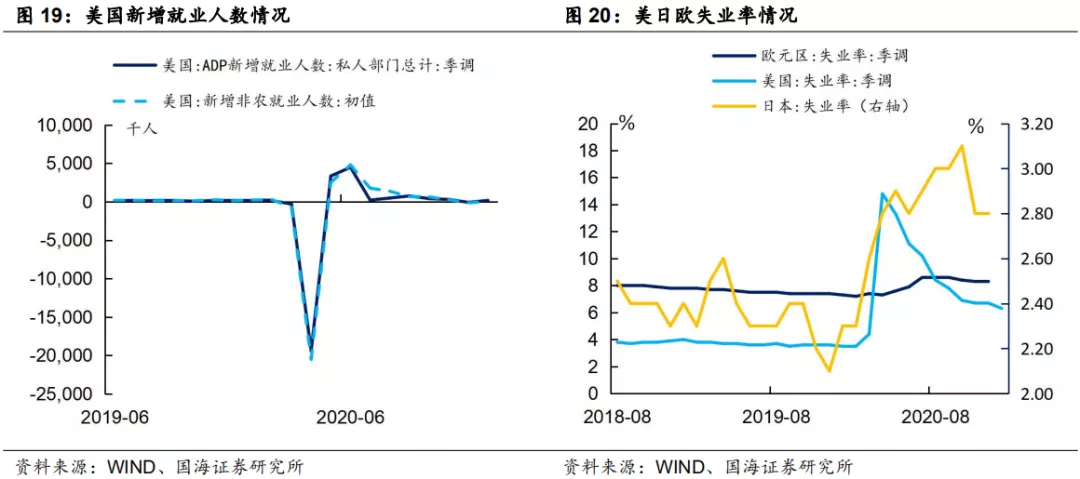

1月份美国新增非农就业人数录得4.9万人,较上月数据有比较明显改善。

失业率方面,1月份,美国失业率录得6.3%,较上月下降0.4个百分点。

2.5

通胀情况

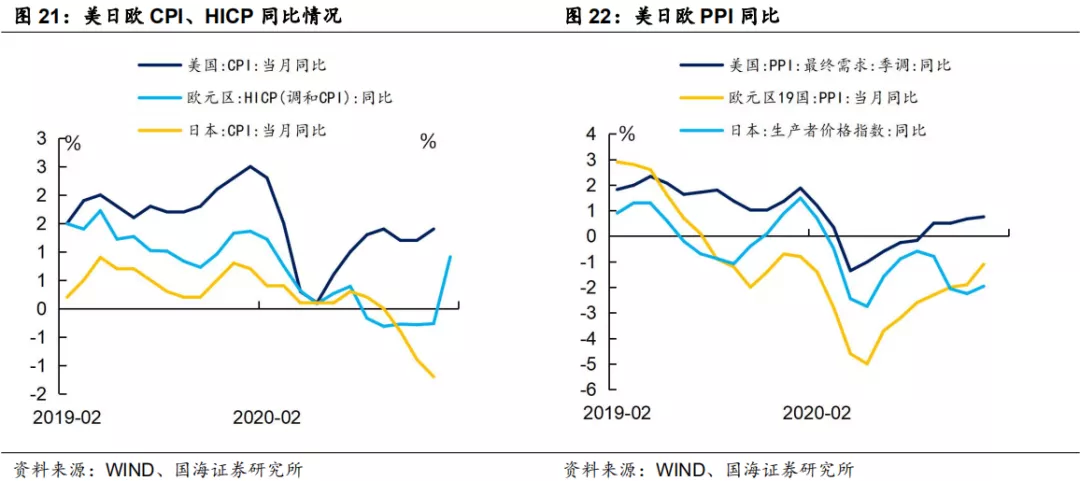

根据最新数据,12月欧元区HICP同比增长0.91%,较上月上升1.18个百分点。

12月份,美国PPI同比录得0.76%,较上月增加0.09个百分点;12月份,欧元区PPI同比录得-1.10%,较上月增加0.8个百分点;12月份,日本PPI同比录得-1.96%,较上月增加0.29个百分点。

2.6

景气指数

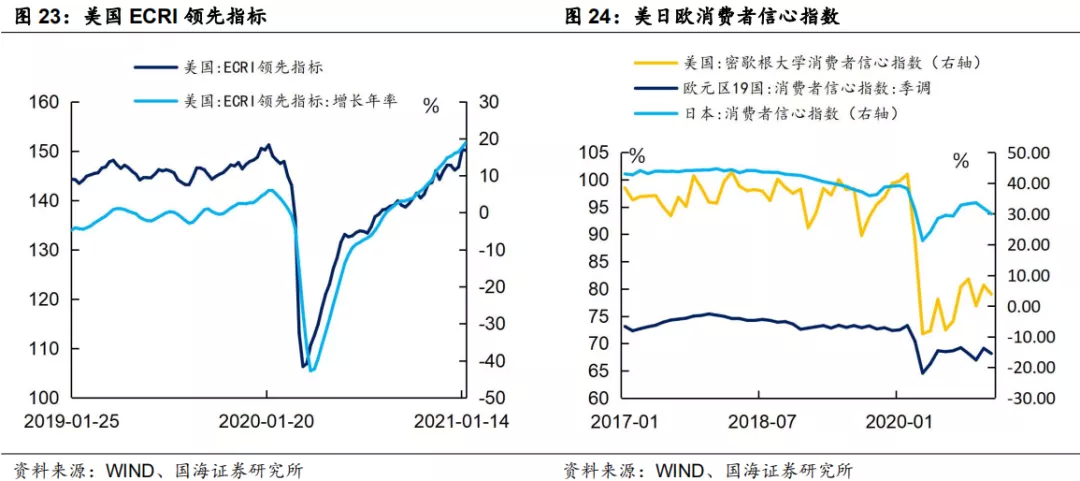

1月29日,美国ECRI领先指标录得150.17,较上周减少1.21。年增长率录得21.65%,较上周增加1.31个百分点。

1月份密歇根大学消费者信心指数录得79.00,较上月下降1.7;日本消费者信心指数录得30.00,较上月减少1.8;份欧元区消费者信心指数录得-15.50,较上月下降1.70。

2.7

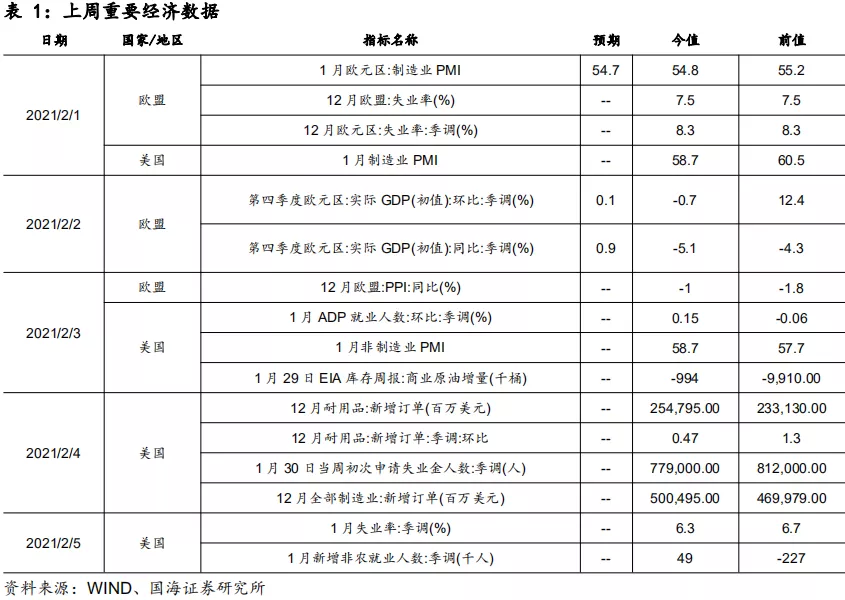

上周新公布重要经济数据

3、海外央行跟踪

3.1

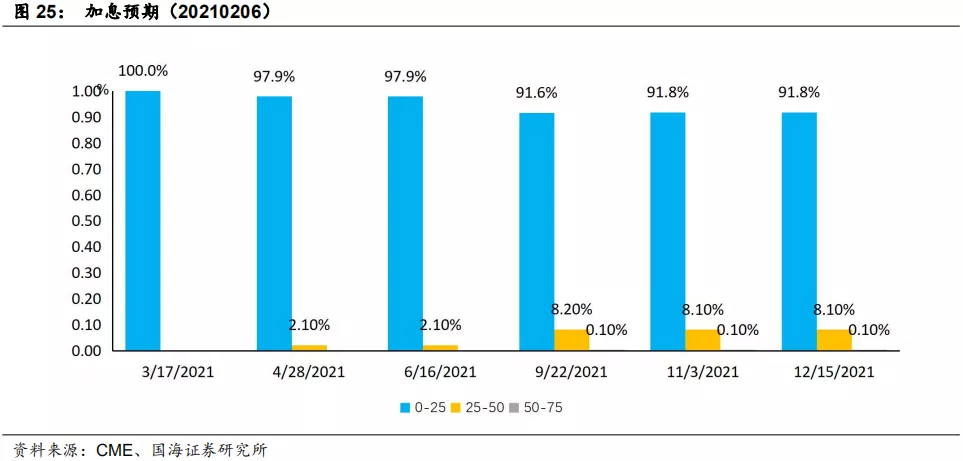

联邦基金基准利率期货隐含预期

上周联邦基金基准利率期货隐含升息预期有所回落,今年9月份、11月份、12月份加息至25-50BP的概率回落至8.10%。

3.2

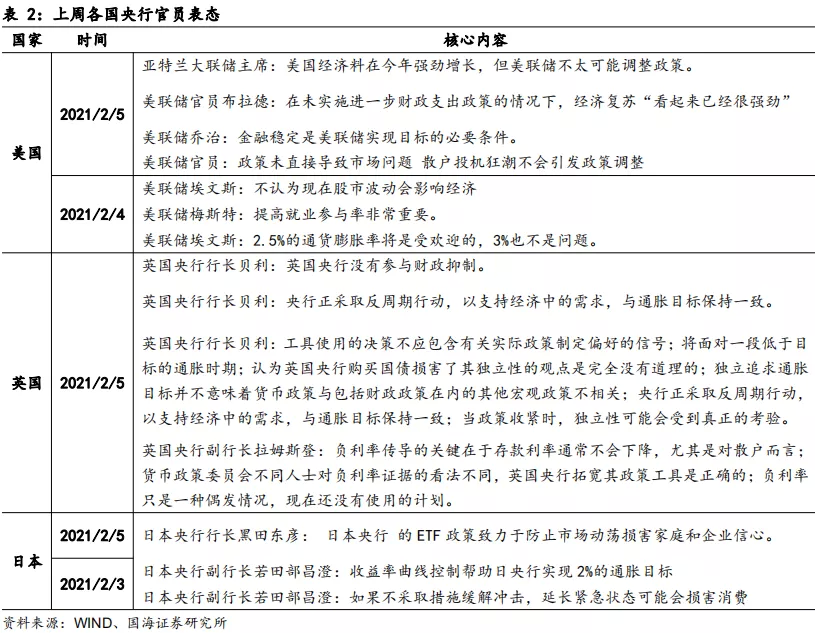

央行官员表态

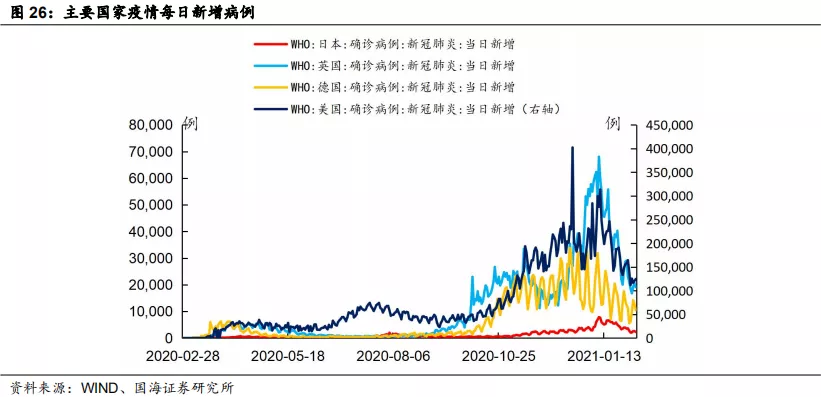

4、全球新冠疫情及防疫措施追踪

5、附录-经济指标热力图

风险提示 刺激法案不及预期,新冠疫情恶化。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP