奈雪的茶,现金奶牛的狂奔

本文来源于微信公众号“丫丫港股圈”,作者牧之。

“得闲,饮个茶”,这是国人常说的口头语。而对于外国人,则是喝杯咖啡,聊聊天。可见,中西方都有喝饮品社交的强烈需求,只不过对于喜爱的饮品换了一种形式。

门店形式

奈雪的茶和星巴克,可以说是主打第三方空间社交的饮品店,对应的也是茶和咖啡的社交空间。

观察布局,奈雪的茶主要以纯白、灰、棕色,三种颜色搭配的主题店,营造出轻松、愉悦、明亮的空间环境;在这种环境下,客户体验较为愉悦、放松和自由,惬意的享受一杯下午茶的闲暇时光。所以针对的更多是熟人之间的社交。

资料来源:招股书

而在星巴克的主题店,更多观察到的是棕色、黑色的和浅黄灯光的严肃环境,营造出商务、办公的环境,从消费习惯上也可以看到,大多数商务会谈、闲暇学习,会倾向于选择星巴克较为正规的环境。

可以说,两者对于社交场景是一种互补,而不是竞争方式,奈雪的茶更倾向于轻社交的方式,且大多数门店都集中在寸土寸金的一二线城市,开设于高客流量区域,如购物中心及写字楼以及居民区中心的核心位置。典型的奈雪的茶茶饮店规模介于180至350平方米之间,可容纳50至120位宾客。

户外社交的场景,是群众出门聚集、会和、聊天的必须场景;叠加一二线高额的租金成本,也是一种高昂的护城河体现。(市面上,可以观察到大量的饮品快闪店,第三方空间的品牌店相对较少)

资料来源:招股书

饮品消费

而对于消费饮品来说,客户粘性是重中之重。

根据灼识咨询调查,2020年中国现制茶饮市场规模大约1136亿元,以均价14元计算,大约是81亿杯,平均每人每年喝掉5.8杯。60%以上的受访者较上一年消费更多的现制茶饮,95%以上的受访者表示他们日后会维持或增加在现制茶饮店的消费。

根据口碑网统计,2017年中国人均消费奶茶最多的城市是上海,年均消费134元,大约人均喝掉10杯。2020年的数据肯定有了大幅上升,全国均值都到了5.8杯,排在前20的城市均值估计至少也有7-8杯左右了。

资料来源:走马财经

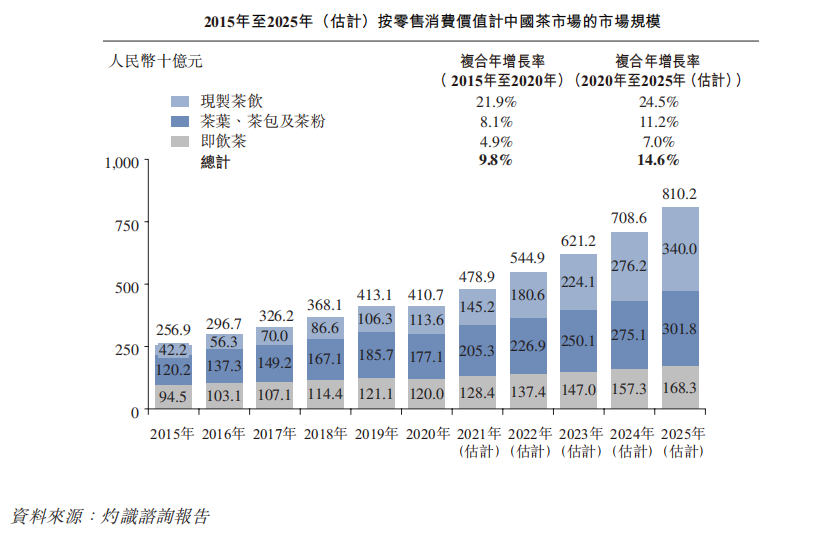

而因为文化的原因,茶一直是中国最受欢迎的饮品,按截至2020年的零售消费价值计,占中国非酒精饮料市场超过35%。按零售消费价值计,中国茶市场的总规模由2015年的约人民币2,569亿元增长至2020年的约人民币4,107亿元,复合年增长率为9.8%。预计中国茶行业的市场规模将以14.6%的复合年增长率进一步扩大至2025年的约人民币8,102亿元。

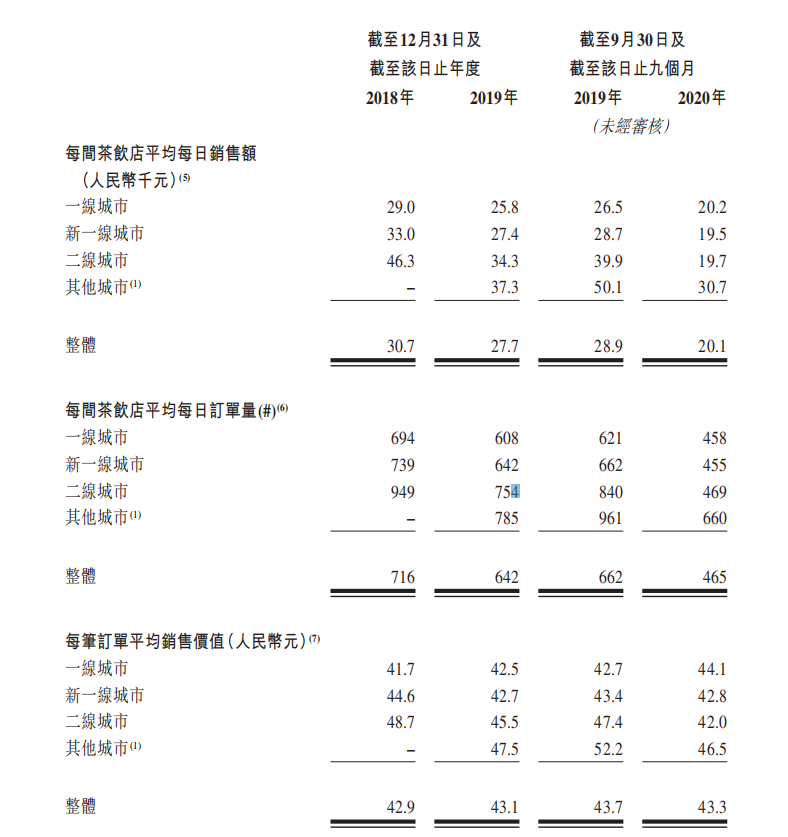

在奈雪的茶披露的数据中,2020年由于COVID-19影响的前四个月,导致整体数据均有所下滑。截至2019年底,平均日单量达到642杯;一二线客单价都保持相对平稳。假使没有疫情影响,600杯打底的数量应该能够完成。

资料来源:招股书

在2020年前九个月内,奈雪的茶的三大畅销经典茶饮产品售出逾一千五百万杯,合共贡献同期奈雪的茶现制茶饮总销售额的25.3%,整体有望达到六千万杯,相当于一天销售22万杯饮品,按一天10小时的营业时间计算,合计每小时出品2.2万杯饮品,每一分钟出品366杯。

截至2020年9月30日止九个月,奈雪的茶的顾客合共订购了四百万杯霸气奶酪葡萄,于同期,奈雪的茶顾客订购的三大畅销季节性茶饮合共达五百二十万杯。

可见,消费者对于奈雪的茶的饮品具有一定的认可,而公司也能快速推出季节性爆款,满足消费者的口味。

资料来源:招股书

门店经营

很多人看到奈雪的茶仍然亏损,心里就慌了,不过我认为因为公司处于快速扩充期,分析同店门店的盈利情况是更客观的。

回归到奈雪的茶,在同店门店,不少于300天的经营天数界定下。

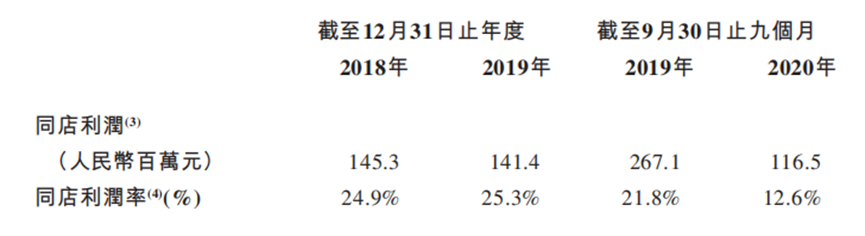

奈雪的茶的同店利润率于2018年及2019年维持稳定,分别为24.9%及25.3%。因COVID-19疫情的影响,奈雪的茶的奈雪的茶同店利润率暂时由截至2019年9月30日止九个月的21.8%下降至截至2020年9月30日止九个月的12.6%。于截至2020年9月30日止三个月内,该等奈雪的茶同店利润率恢复至18.1%,代表疫情后的稳定复苏。

资料来源:招股书

可以看到,这是一项非常恐怖的数据,2019年的20%多的利润率超越星巴克的13.5%;预计疫情恢复后,同店利润率也能维持在15—20%左右,也是非常亮眼的。

于2018年开业的奈雪的茶茶饮店投资回收期实现可观的10.6个月。尽管COVID-19爆发,但奈雪的茶于2018年及截至2019年9月30日止九个月开业的奈雪的茶茶饮店整体上实现了14.7个月的茶饮店投资回收期。此外,奈雪的茶的奈雪的茶茶饮店于往绩记录期间的首次盈亏平衡期约为3.0个月以内。只要开店选址,就有强大的赚钱盈利能力。

截止2020年9月30日,奈雪的茶有8500多名员工,除了总部800多不在一线的工作人员,其它全部是店面工作人员,以507家店面计算,平均每家店大约15名工作人员。员工成本占据总收入的30%左右,好的迹象是这一比例在缓慢下降,这是因为随着用户越来越多使用手机自助点单,人员利用效率在上升,但是与之对应的是配送服务费成本在显着上升,从2018年的1%上升到2020年的5.5%。

随着品牌扩大,营销开支比例也在下降,更可喜的是店面租金开支从6.7%下降到了3.1%,星巴克、海底捞们的租金下降故事有可能在知名奶茶店品牌身上再次上演。

资料来源:招股书

截至2021年及2022年12月31日止年度,假设每间奈雪的茶标准茶饮店及每间奈雪PRO茶饮店的估计平均投资成本分别为人民币1.85百万元及人民币1.25百万元,我们预计开设新的奈雪的茶茶饮店的计划投资成本分别约为人民币423.6百万元及人民币486.1百万元。也就是,未来2年内还计划开设新店400家。相当于同比一倍的增长。

结尾

奈雪的茶其实向我们讲诉了另一个瑞辛的故事,快速的门店扩张,边际下降的拉新成本,以及一个传统消费行业被新零售改造后可以大幅降低成本的好故事。拆解得毛利率大约65%,这是比餐饮行业更高的利润率,而且产品标准化,容易扩张,应该说是一个非常好的业务模式。

根据海豚智库的最新统计,奈雪的茶2020年营收为30亿元,同比增长22.4%。叠加高额的经营活动现金流回报,妥妥的现金奶牛。

资料来源:招股书

而不同于瑞辛的是,奈雪的茶有深耕于自己的产品的定力和毅力,每周都会有一款新品研发,自2018年以来推出了约60种季节性产品。作为国内首创的鲜果茶饮,对于产品的重视是核心竞争力的体现。

截至2020年四季度末,星巴克在中国区有4700家门店;而奈雪的茶最新数据,门店有507家,基于中性预期,有可能成长到星巴克一半2000家左右的门店,根据现在每家店一年600万的营收,最终可能达到过百亿的营收,按15%的利润率来看,也就是15-20亿的远期利润收入。在港股的消费赛道上,这种级别的盈利的确是能够支撑高几百亿或千亿的市值。

值得注意的是,奈雪的茶的营收和成本结构,材料成本基本上在35%左右。而第一材料的供应商为遵道由深圳市心林文化传播有限责任公司(由均为我们执行董事兼控股股东的赵先生及彭女士分别持有50%及50%)持有50%的公司)。

资料来源:招股书

而奈雪的茶PLA可降解吸管,可谓是槽点颇多,易脆弱性导致的损坏,导致不佳的体验(草根调研,深圳海岸城旗舰店)。

整体看,奈雪的茶已经在新式茶饮这条赛道上,完善了自己健全的打法,品牌形象深入人心,特别是都市20-35岁的白领,出门喝一杯奶茶成为年轻人的首选;在大都市寸土寸金的地方,也是聚会闲暇的好地方,社交属性永远具有话题性;管理层彭心夫妇对于产品研发拥有多年的心得,也是一步一步起家发展的,且市场多元化足够多,相互学习的空间非常巨大;叠加快速门店的扩张,标准化的产品出品,规模优势的成本下降,奈雪的茶在新式餐饮上将会有非常亮眼的增长。

对于普通投资者,当然是打新打的多,赚的多,在合理区间买入,赚取高速成长的钱。祝大家牛年大吉。

扫码下载智通APP

扫码下载智通APP