油价能否重返100美元?

本文来自微信公众号“兴业研究宏观”,作者:郭嘉沂、付晓芸。

2020年12月,WTI油价在45至50美元/桶区间反复拉锯。伴随沙特意外加深减产以及美国民主党一统两院,WTI油价在2021年1月初上破50美元/桶关口,此后呈现加速上行态势。我们在2020年4月以及12月均提示了原油进入超级上涨周期的可能性。

单从供给角度而言,如果简单按照以往超级上涨周期中油价最低涨幅98%计算,则此轮超级上涨周期中(未来5-10年间)油价年度均价的高点有可能触及80美元/桶,考虑年内波动,确实不排除阶段性上探100美元/桶的可能。

但目前与以往最大的不同,就是需求向清洁能源的长期转型,原油需求在本轮超级上涨周期中有长期见顶的可能性。所以最终上涨高度预计低于前两轮超级上涨周期。

一、升破50美元/桶后,油价呈现加速上行态势

2020年12月,WTI油价在45至50美元/桶区间反复拉锯,彼时市场对于油价是即刻上破50美元/桶,还是在季节性弱势的情况下先出现一定程度调整、继而在2021年第二或第三季度重新上行存在分歧。经过近1个月左右的多空拉锯,伴随沙特意外加深减产以及美国民主党一统两院,WTI油价在2021年1月初上破了50美元/桶关口,此后呈现加速上行态势。目前市场的争论热点集中在大宗商品是否已开启了一波新的超级上涨周期。

在2020年4月月报《兴业研究原油月度观察:至暗时刻,黎明前夕——2020年4月油价走势前瞻20200331》中我们表示,“油市进入至暗时刻,但这往往意外着光明即将到来。2020年油价低点将成为未来五到十年的低点,此后进入长期回升通道”。

在《兴业研究原油年度展望:超预期上行在路上——2021年原油展望20201211》中我们表示,“油价已经进入超级上涨周期,未来几年的需求回升幅度将决定油价最终上涨高度”。美国原油产量过去十年来的超高速增长陷入停滞,非美非OPEC投产项目断崖式下滑,OPEC必须持续增产以满足全球原油市场存在的供需缺口,这与上一次全球进入原油超级上涨周期的背景类似。在此情况下,OPEC的有序增产并不会施压油价。

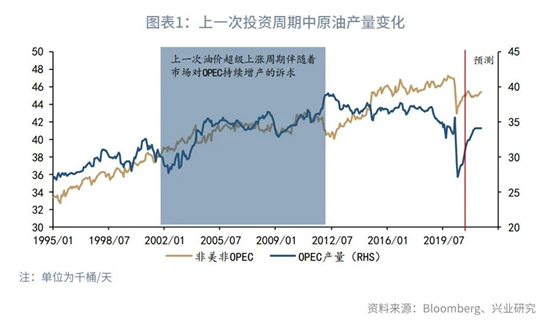

原油上一次进入超级上涨周期是在2002年,当时非OPEC产量进入平台期,几乎停止增长,叠加中国需求指数级崛起,全球对于未来原油供给不足存在担忧。OPEC在2002年4月至2008年6月期间一直维持增产状态(2004年底至2006年底,全球经济有放缓担忧时,产量进入过一段平台期,期间整体减幅不大),但仍无法完全满足需求增长,油价持续上行(详见图表1)。

二、以往超级上涨周期中油价涨幅

在油价进入超级上涨周期的大背景中,到底能有多大的涨幅是投资者更为关心的话题,我们在此以史为鉴。在《兴业研究商品报告:谁是油价周期决定者——商品背后的周期力量20180420》中,我们详细的讨论了原油市场存在的27至29年的产能大周期,由持续时间平均为11年的投资周期,以及持续时长为16至18年的开采周期所组成,2013年进入最近一次的开采周期。同时我们表示,本轮于2013年开始的原油开采周期中,与以往最大的不同就是短开采周期的页岩油的出现,这使得本轮开采周期持续时长或缩短。假如按16年开采周期时长计算,2029年原油将进入新一轮投资周期,历史上原油价格触底一般早于投资周期开启3-4年,同时再考虑到2013年开始的开采周期可能显著短于16年,以及新冠疫情加速了去库过程,我们有理由相信2020年油价低点将成为未来5-10年的低点。

由于数据可得时长限制,我们无法准确划分1925年以前的原油开采周期和投资周期,1925年之前我们按照27至29年的大周期时长粗略划分。可以发现,自1861年有记录以来,按油价年均不变价计算,油价共经历过三个暴涨的阶段——分别是石油资源被发现的最初十年、上世纪70年代以及本世纪初的十年。上世纪70年代以及本世纪初的十年分别对应了西方世界以及中国的石油需求大爆发。19世纪九十年代以及20世纪初十年油价也出现过1倍以上的涨幅,不过相比前文提及的三次暴涨阶段其涨幅相对偏小,而其余的数十年间油价整体处于低波动的震荡阶段。

2020年WTI原油均价为39.5美元/桶,单从供给端的角度而言,如果简单按照以往超级周期中油价高低点最低涨幅98%计算,则此轮超级周期中油价年度均价的高点有可能触及80美元/桶,而年度中阶段性波动,确实不排除有上探100美元/桶的。不过目前与以往最大的不同,就是需求向清洁能源的长期转型,原油需求在本轮超级上涨周期中有见顶的可能性。所以最终上涨高度还需视当时的供需以及各经济体政策应对而决定,我们预计此轮超级上涨周期油价均价将低于前两轮超级上涨周期,此前两轮高点年均价均超过100美元/桶。在清洁能源转型过程前期,依然对传统能源需求存在拉动,因而此轮原油均价高点触及80美元/桶的预测具有一定合理性。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP