国泰君安:心动公司(02400)TapTap社区化加速,协同内容特色凸显

本文来自微信公众号“国泰君安互联网传媒研究”,作者:陈筱、张昱。

导读

TapTap是稀缺垂直手游社区,“零分成政策+高MAU”变现空间大,“内容+社区”协同效应打开心动公司(02400)未来成长天花板。

报告摘要

投资建议:TapTap稀缺垂直手游社区,“内容+社区”模式产生协同作用。我们看好公司“游戏内容+TapTap社区”的协同效应,从TapTap未来业务增量的爆发点出发,公司成长空间广阔。我们预计心动2020-2022年的归母净利润分别为2.11/2.41/4.86亿元,对应PE分别为166X/145X/72X,首次覆盖,给予“增持”评级。

TapTap稀缺垂直手游渠道+社区,平台型价值不断显现。游戏优质内容议价权不断提升,TapTap 作为下游渠道零分成政策成为研发商毛利率最高的渠道,吸引更多第三方独占内容,护城河不断加固。TapTap Z世代用户占比超65%,Z世代强文娱消费能力成为未来新增长点。TapTap多次改版,联动自研游戏及第三方游戏,由工具型应用向社交型应用转变,同时上线云玩功能,加入云游戏战局打通全产业链,自带上万入驻的游戏开发商和千万级月活玩家,提高平台用户粘性+拓宽平台变现渠道,看好未来广告业务量价齐升。

“自研+发行+渠道”三驾马车,TapTap与内容体系形成协同效应。近年来公司推出了多款MMORPG、RPG、放置类、SLG等热门游戏,以授权代理为主,在发行端与优质CP方广泛合作,同时注重提升自研能力,看好公司游戏的长线化运营+长生命周期。竞争格局相对较小+碎片时间游戏需求高+可以充分为TapTap导流,公司重点布局大DAU品类赛道。心动通过为自有游戏买量,导流TapTap渠道下载,大DAU、独占游戏留存用户反哺游戏,TapTap渠道赋能内容导流。

风险提示:新游戏流水表现不及预期;平台用户增长不及预期;头部游戏表现不及预期。

报告目录

正文部分

01 心动公司:聚匠人心,动玩家情

1.1.股价复盘:TapTap内容社区模式备受瞩目,商业潜力推动股价上涨

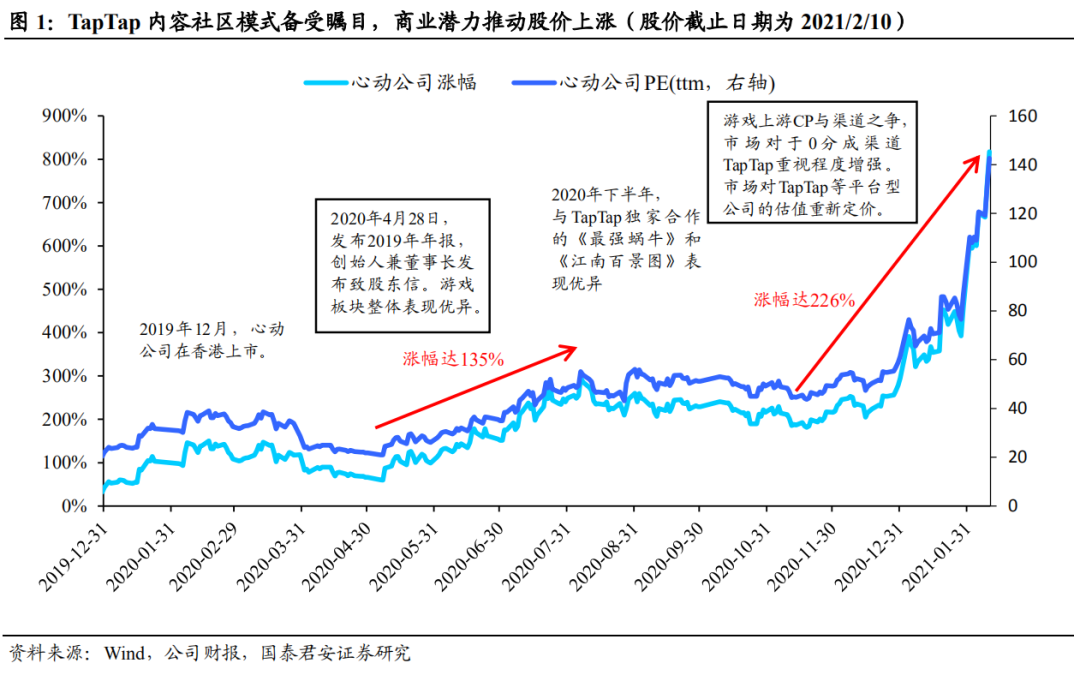

TapTap内容社区模式备受瞩目,商业潜力推动股价上涨。2019年11月公司上市,随后股价稳步上涨。2020年2月21日公司纳入恒生指数成分股。2020年4月28日,心动公司发布2019年年报,创始人黄一孟发布致全体股东的公开信,提出“关注公司长期价值,持续加大研发投入,服务全球游戏匠人”的核心目标,以及背靠TapTap的游戏研发和发行的核心战略,公司股价大幅上涨。7月20日,公司纳入恒生科技指数成分股。9月28日,公司发布中期报告,2020H1的TapTap用户活跃度净增50%,游戏上游CP与渠道之争,市场对于零分成渠道TapTap重视程度增强,市场对TapTap等平台型公司的估值重新定价,推动股价短期内上涨226%。

1.2.公司发展历程:页游手游研发到TapTap社区运营

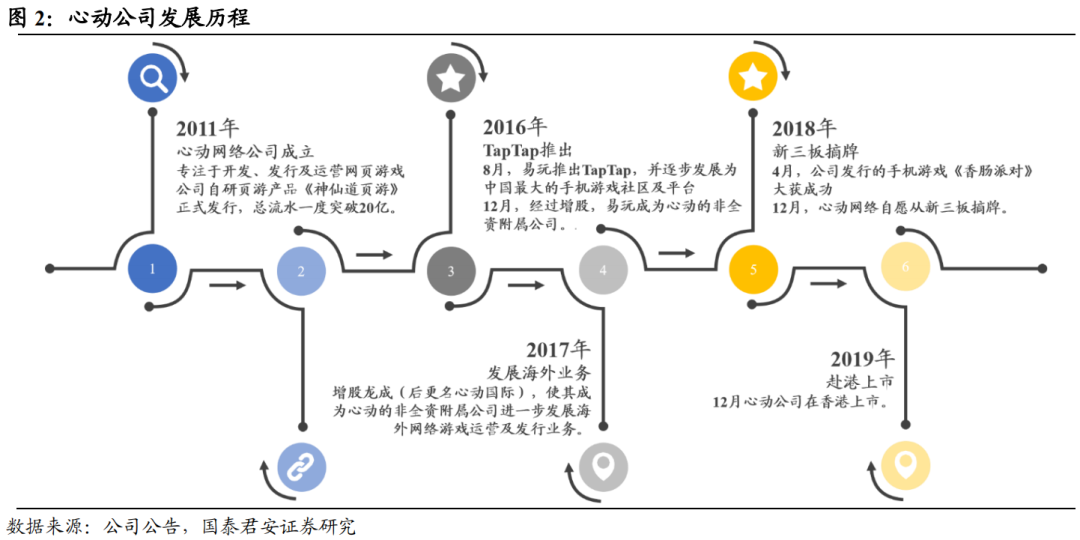

心动公司创始人团队于2002年成立VeryCD,是当时中国最大资源分享网站之一。心动网络公司成立于2011年7月,专注于开发、发行及运营网页游戏;同年公司自研页游产品《神仙道页游》在中国正式发行,总流水一度突破20亿。2014年公司开始布局海外市场,并于腾讯达成《仙侠道手游版》深度战略合作,开始涉猎移动游戏的研发及运营。2015年11月公司在新三板挂牌上市。2016年8月,易玩推出TapTap,并逐步发展为中国最大的手机游戏社区及平台,同年12月经过增股,易玩成为心动的非全资附属公司。2017年增股龙成,使其成为心动的非全资附属公司,以进一步发展海外网络游戏运营及发行业务。2018年,公司发行的手机游戏《香肠派对》大获成功;同年12月心动网络自愿从新三板摘牌。2019年12月心动公司在香港上市。

1.3.管理团队高控股比,“聚匠人心,动玩家情”

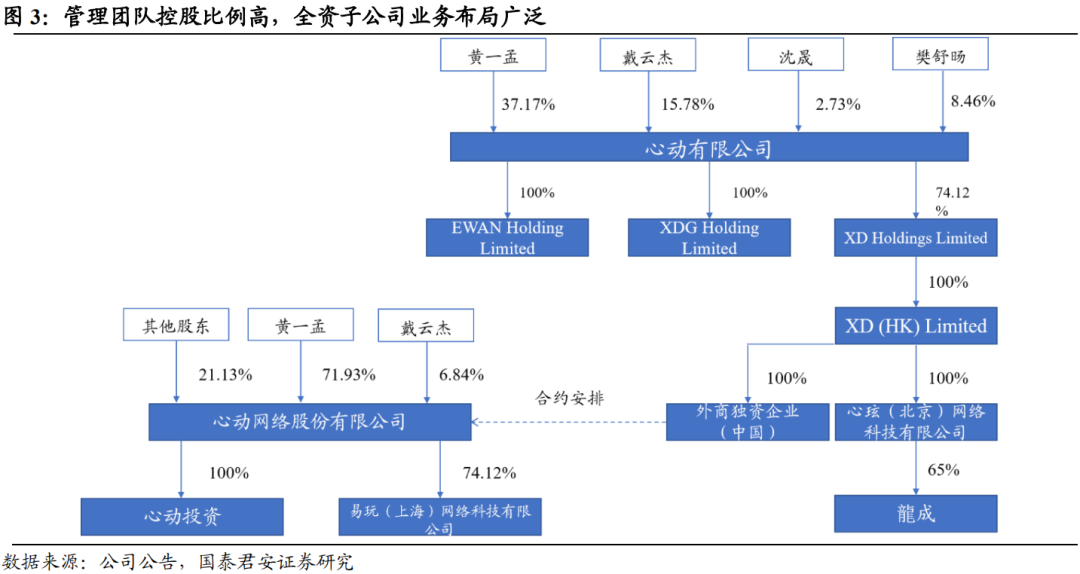

1.3.1.股权结构:管理团队控股比高,心动+易玩布局业务广泛

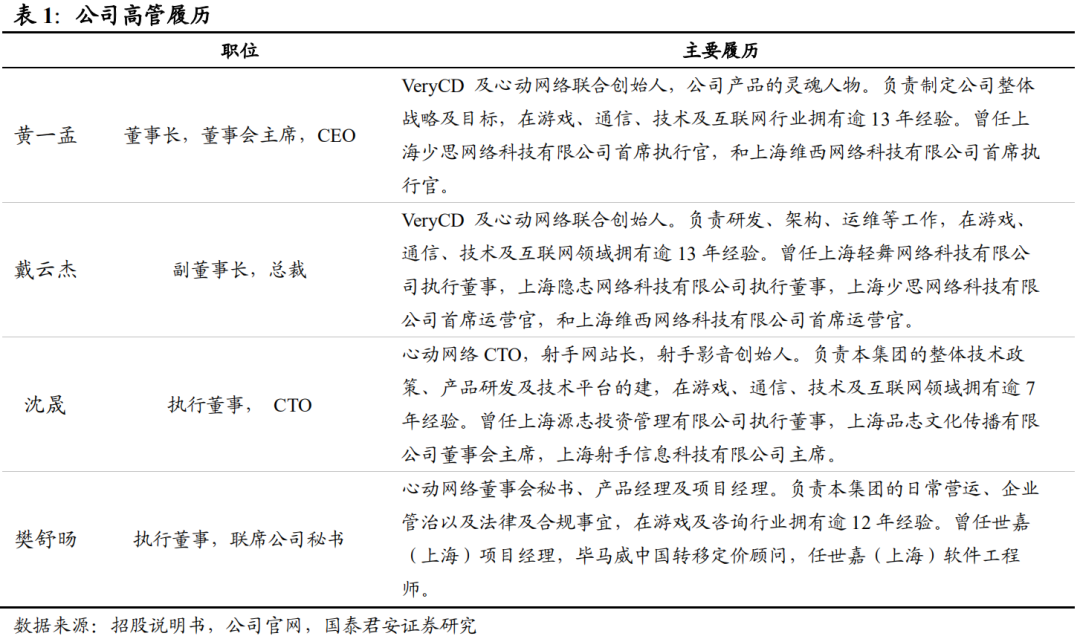

公司管理团队控股比例超60%,旗下全资子公司业务布局广泛。公司四名执行董事持股比例高达64.28%,包括创始人黄一孟(直接或间接持股占比37.17%),创始人戴云杰(占比15.78%),公司CTO沈晟(占比2.73%),联席公司秘书樊舒旸(占比8.46%)。全资子公司心动网络、心动国际、易玩网络科技分别负责国内游戏的研发和运营,海外游戏运营及TapTap社区运营。

1.3.2.业务体系:心动网络泛娱乐化全面发展,TapTap打造独特商业模式

心动网络致力于网页游戏及手机游戏的研发与发行,打造优质游戏产品。心动网络作为国内领先的游戏公司,旗下拥有《香肠派对》、《不休的乌拉拉》、《艾希》、《RO仙境传说:守护永恒的爱》等超人气大作。多年来,公司不断完善自身在泛娱乐产业链的全方位布局,进一步明确了未来发展战略,从游戏自研、运营及发行向泛娱乐领域全面发展,相继成立推出“心动娱乐”等品牌,并在偶像娱乐、动漫IP等领域多元化发展。在公司核心战略上,心动网络积极与优秀游戏开发者合作,背靠TapTap平台战略优势,优化海内外游戏发行模式。

TapTap通过优质内容实现用户积累,反哺内容创作,打造独特商业模式。全资子公司易玩网络科技有限公司致力于第三方游戏推荐平台TapTap的研发与运营。TapTap是心动公司的核心竞争力,形成公司业务的循环驱动。心动网络的自研游戏及第三方游戏为TapTap提供最优质的独家内容,独家内容驱动TapTap用户增长;依靠TapTap自身的产品及运营优势留存用户并产生收入;再通过TapTap反哺第一方和第三方的内容创作,从而产生更多优质的内容,继续驱动TapTap的进一步成长。

“聚匠人心,动玩家情”,公司愿景及公司核心战略彰显心动公司长期价值。创始人团队确立“聚匠人心,动玩家情”的公司愿景,创始人黄一孟先生致力于打破之前围绕ROI进行游戏研发的商业模式,打造基于TapTap的围绕游戏研发、发行与平台循环的公司战略。未来供给将加大对TapTap的研发投入,注重用户规模及公司长期价值增长。

1.4.财务概览:营业收入稳定增长,研发费用大幅提升

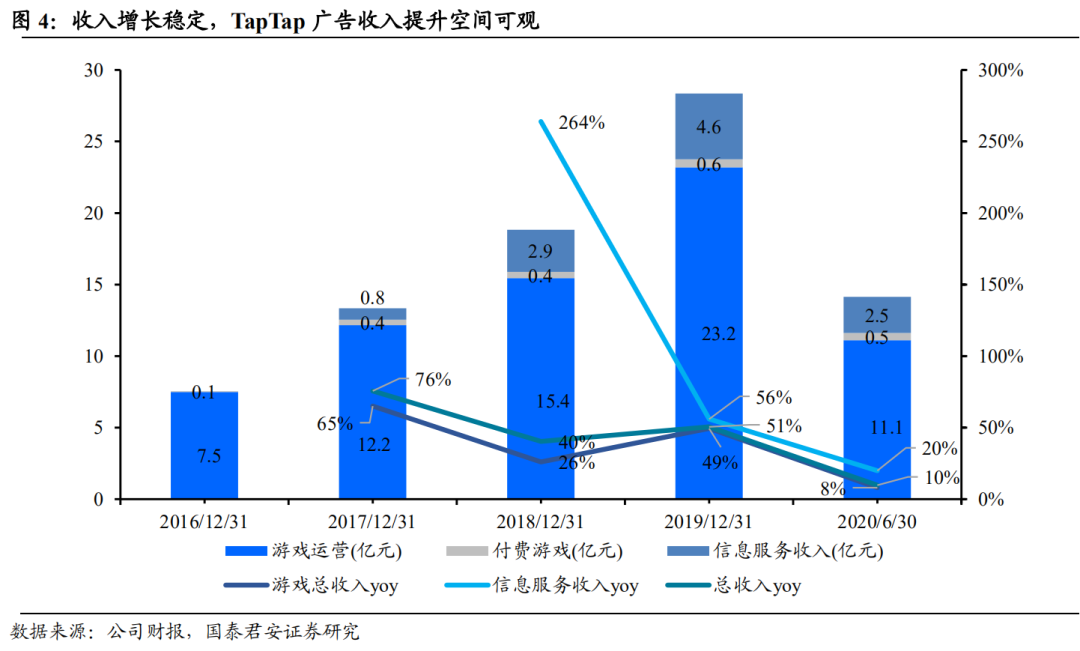

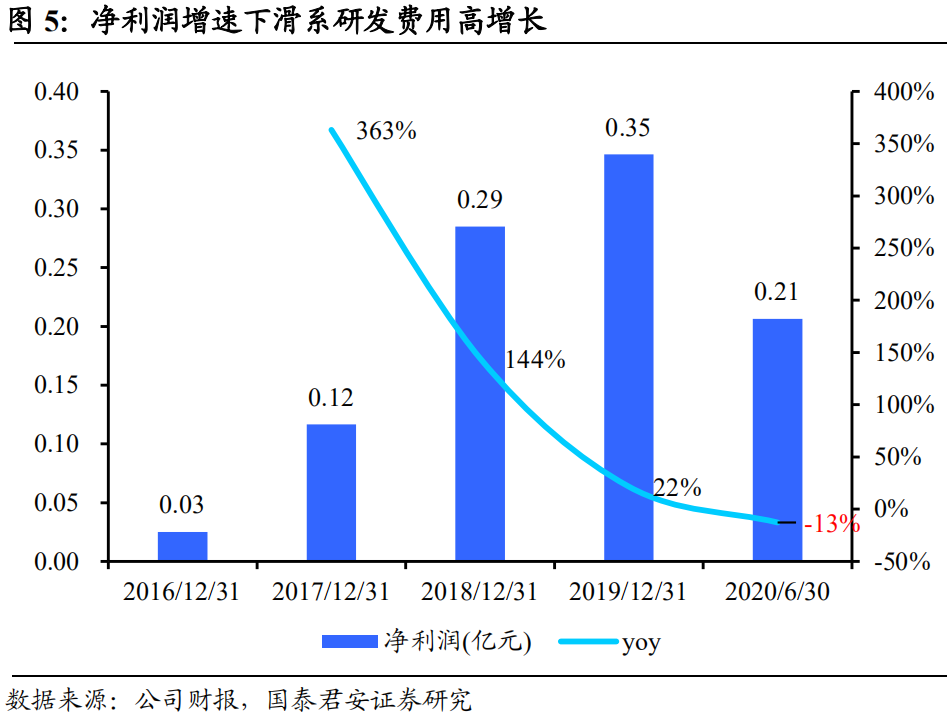

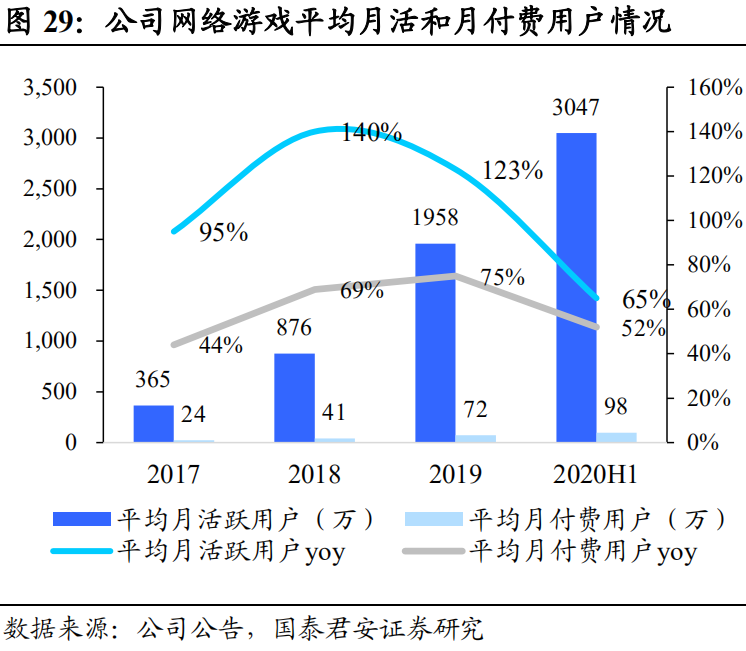

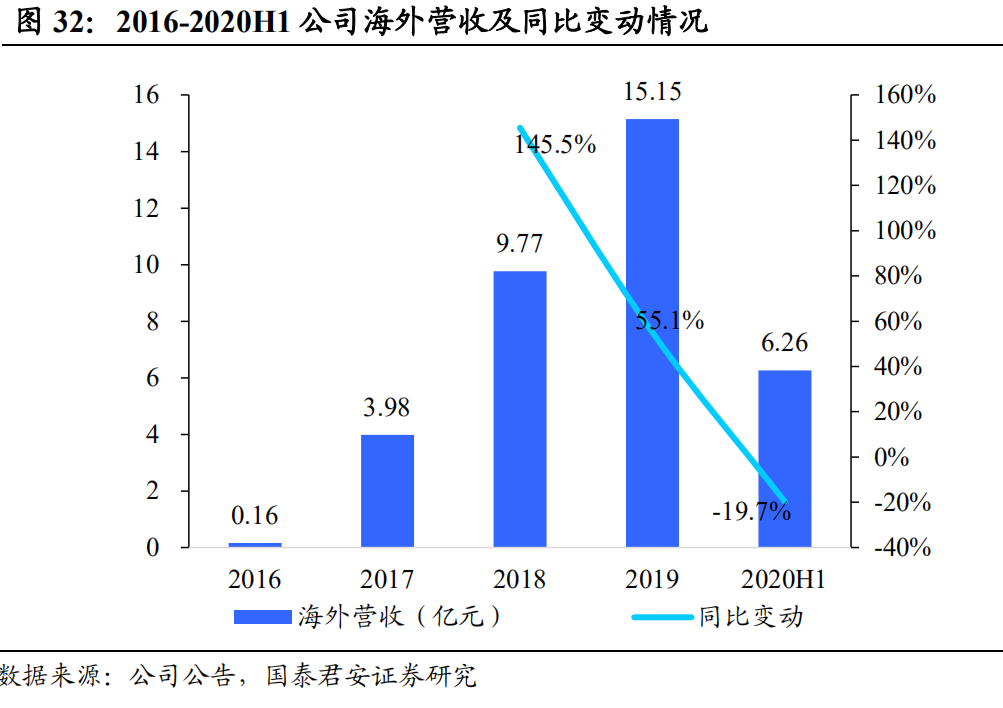

营业收入增长稳定,净利润下滑系研发费用增长。截至2020H1,公司一共有35款网络游戏和11款付费游戏。2020H1公司游戏业务总收入增长8.1%至11.87亿元。其中,网络游戏的收入增长3.8%至11.11亿元,收入贡献前五的游戏分别是《仙境传说M》、《不休的乌拉拉》、《香肠派对》、《蓝颜清梦》及《少女前线》。《香肠派对》一季度用户增长迅速,叠加游戏变现方式的更新,实现了收入增长。付费游戏的2020H1收入增长98.4%至0.5亿元,主要源于《恶果之地》及《喵斯快跑》的稳健表现。截至2020H1,公司的净利润为同比下降13%至0.21亿元,主要是由于研发费用的大幅增加。

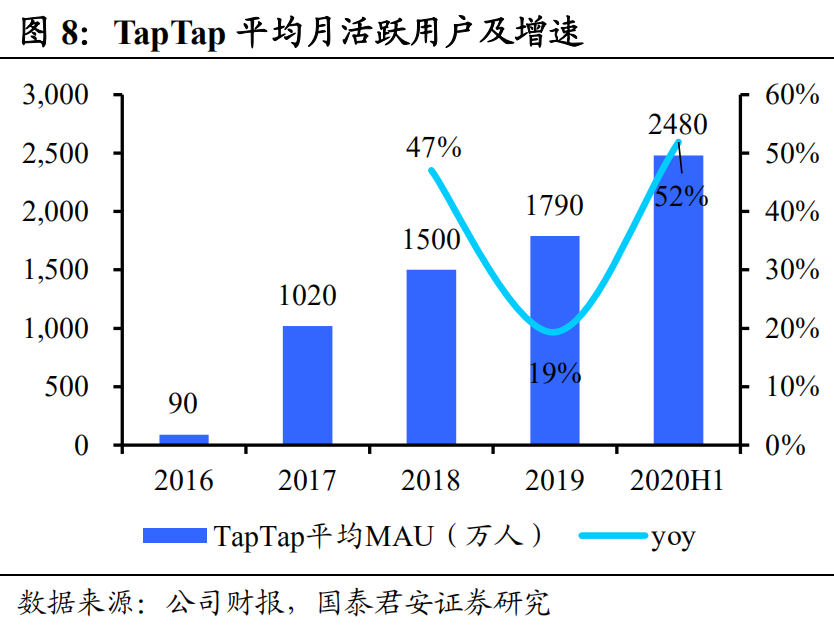

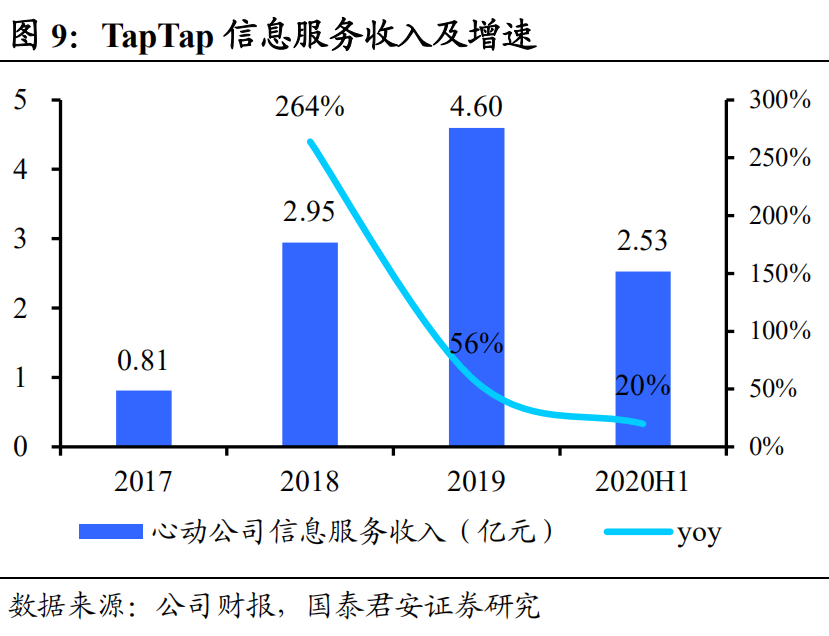

信息服务收入增长稳定, TapTap广告收入提升空间可观。截至2020H1,公司的信息服务收入增长19.9%至2.5亿元,主要是由于TapTap应用程序的平均月活跃用户增长51.9%至2480万人。目前TapTap平台仅一个广告位,公司注重TapTap平台的研发投入,平台流量变现较为克制。随着TapTap平台的进一步成长,看好未来活跃用户数和广告位增加带来的收入提升。

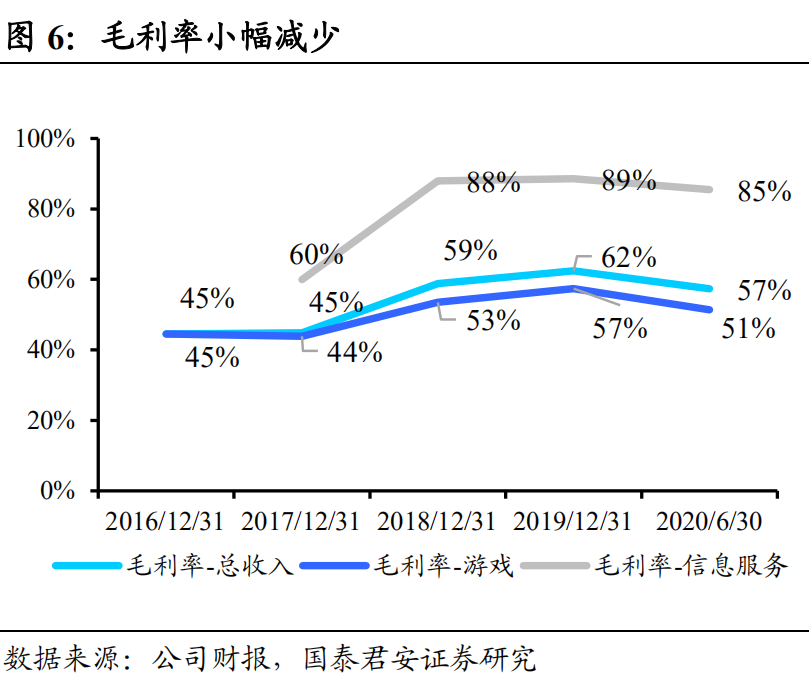

毛利率小幅减少,目前毛利率稳定在60%左右。毛利率由2019 H1的67.0%减少至2020年H1的57.3%,同比减少5.9%。其中游戏业务的毛利率由2019H1的62.6%减少至2020H1的51.3%,原因是游戏运营收入占游戏总收入的比例由2019H1的49.2%增至2020H1的73.0%,主要由于《不休的乌拉拉》、《香肠派对》、《蓝颜清梦》及其他代理游戏的稳健表现。信息服务业务的毛利率由2019H1的89.7% 减少至2020H1的85.5%,主要由于TapTap平均月活跃用户增长率较TapTap的收入增长率更高。

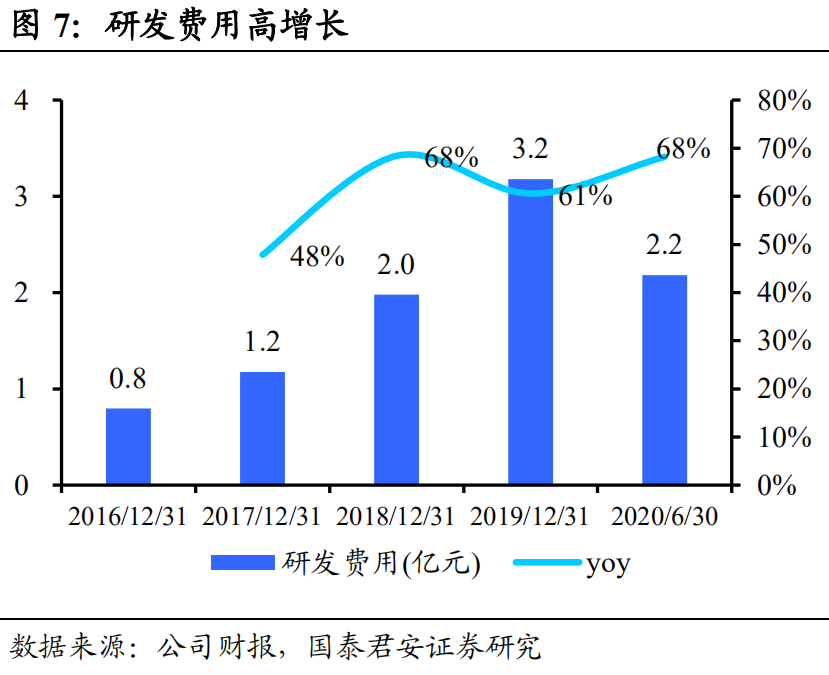

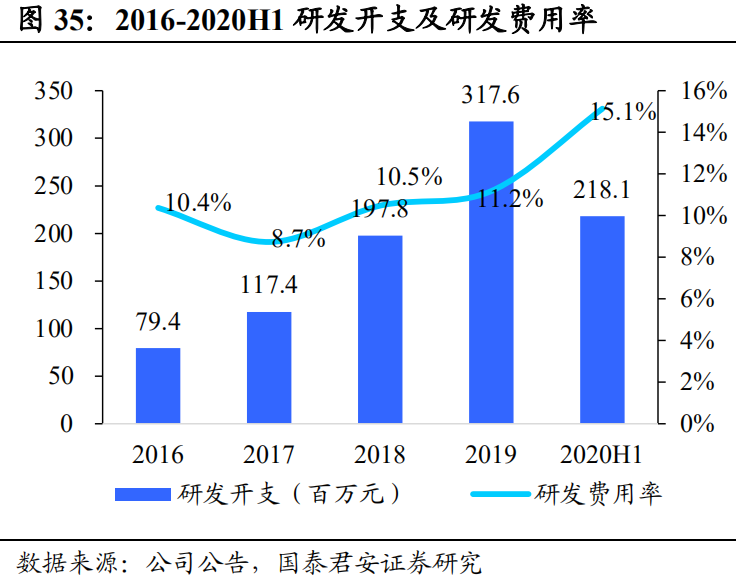

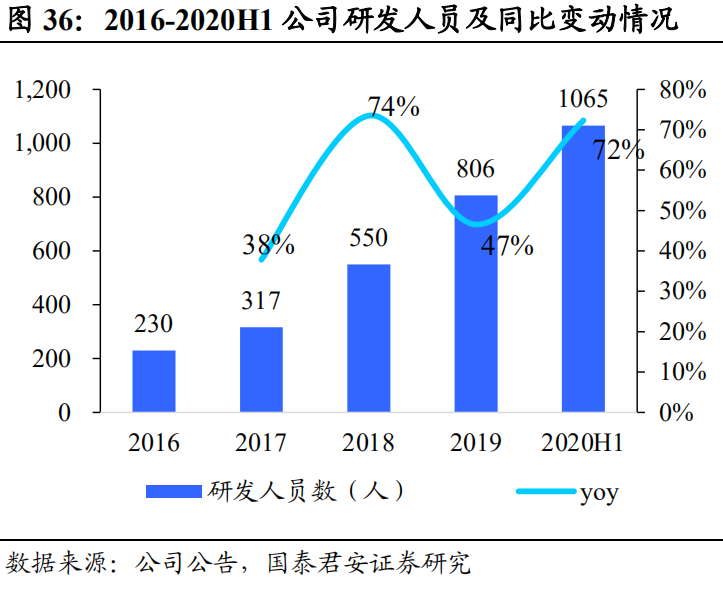

研发费用高增长,未来预计研发费用短中期保持高增长。2020H1,公司的研发支出增加68.2%至2.2亿元。主要因为研发人员数由2019 H1的618名大幅增长至2020 H1的1065名,员工福利水平的提高和专业及技术服务有关的扩展支出增加。研发费用的大幅增加,充分体现了公司提高游戏研发能力和TapTap的产品升级的核心战略。

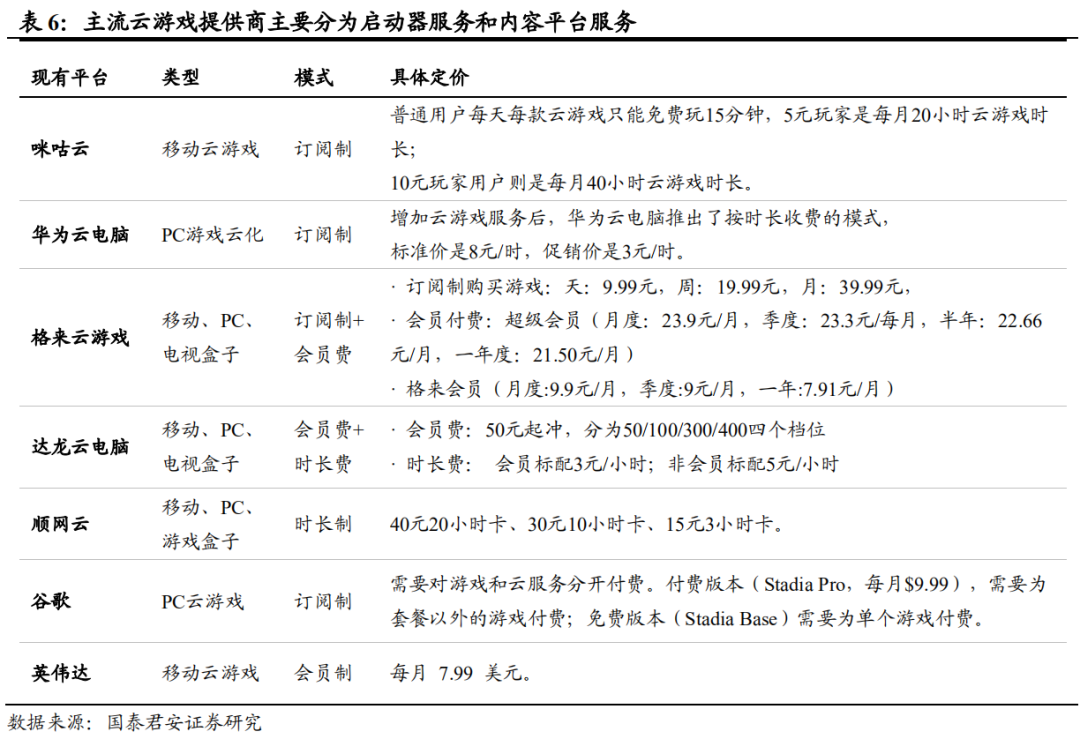

02 TapTap:稀缺垂直手游渠道+社区,平台型价值不断显现

2.1.优质研发商议价权提升,TapTap护城河加固中

2.1.1.TapTap MAU高速增长,广告收入稳步抬升

TapTap平均月活跃用户高速增长,信息服务收入稳步抬升。2020H1TapTap平均MAU达2480万人,同比增长51.9%;心动公司广告收入超2.5亿元,同比增长19.87%。此外,2019年TapTap平均MAU为1790万人,同比增长19.33%;广告收入为4.6亿元,同比增长55.92%。近3年内MAU增速与广告收入增速最低值均接近20%,预计未来推出更多独占游戏及增加广告位后将有进一步增长。

2.1.2.零分成政策与丰富的开发者工具和服务,吸引优质独占内容为TapTap导量

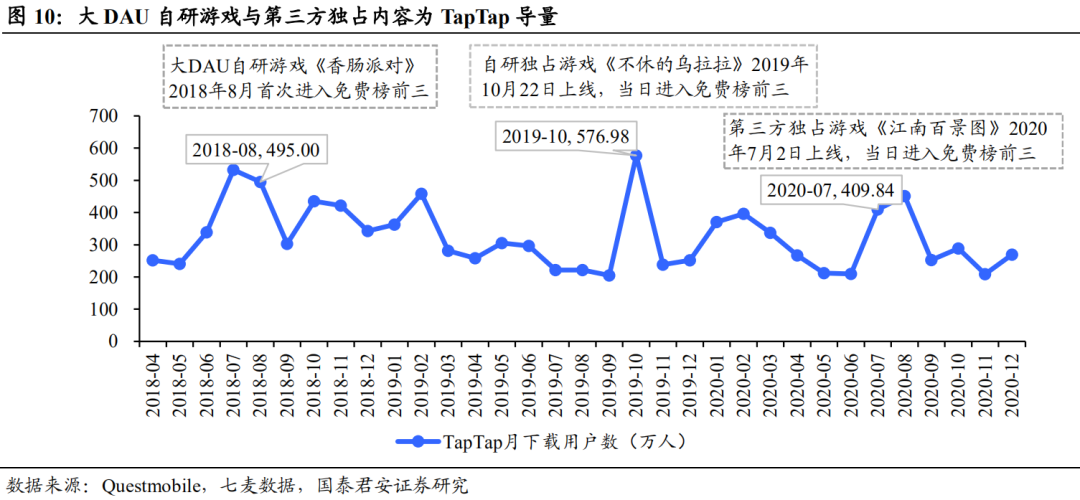

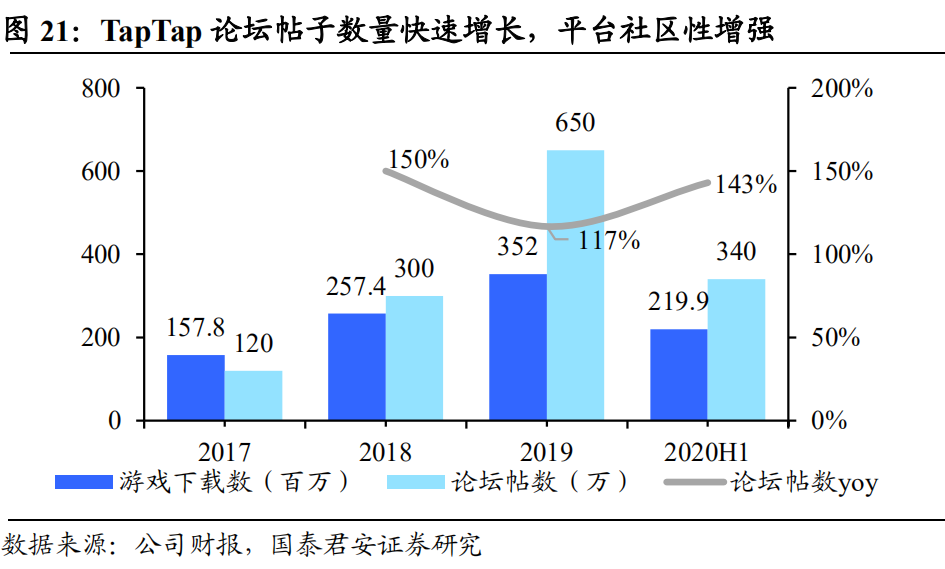

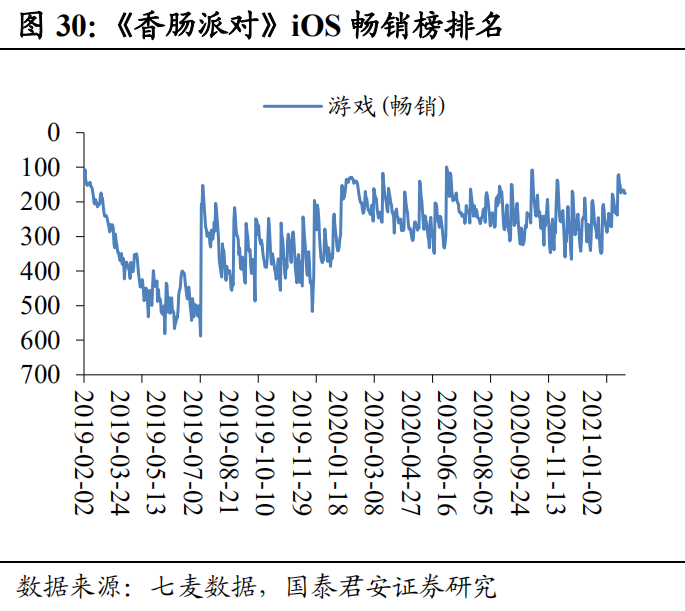

回顾TapTap月下载用户数情况不难发现,下载高峰与大DAU自研游戏或第三方独占内容的热度密不可分。心动自研多人吃鸡类手游《香肠派对》虽然在18年4月上线,但直到18年8月首次进入免费榜前三,作为大DAU独占内容叠加暑期需求端增长,推动了TapTap下载用户数在当月达到小高峰495万。无独有偶,19年10月TapTap下载用户数再创新高突破576万,当月心动自研TapTap独占游戏《不休的乌拉拉》上线,上线首日进入免费榜前三。除自研游戏以外,第三方独占内容也对TapTap用户量增长起到至关重要的作用。第三方独占游戏《江南百景图》于20年7月上线,上线一周内始终保持在免费榜前三,当月TapTap下载用户数又攀上小高峰。

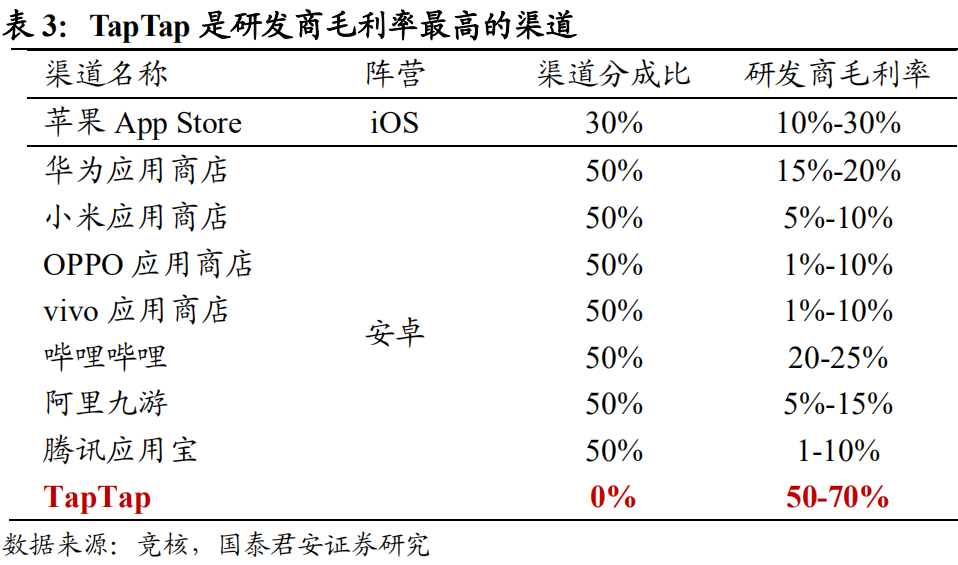

TapTap成为研发商毛利率最高的渠道,零分成政策吸引优质内容。对比国内各大渠道的分成比例,iOS苹果分成比为30%,而安卓渠道分成比一般为50%(国外Google Play为30%),因此,游戏CP商毛利率较低。而TapTap的渠道分成比为零,成为国内安卓市场的独特渠道,毫无疑问更能吸引优质的研发商与其合作。在游戏优质内容议价权不断提升的大背景下,TapTap的零分成政策能吸引更多第三方独占内容,进而助益平台的增加用户规模、提升用户活跃度,最终体现在平台广告收入等方面。

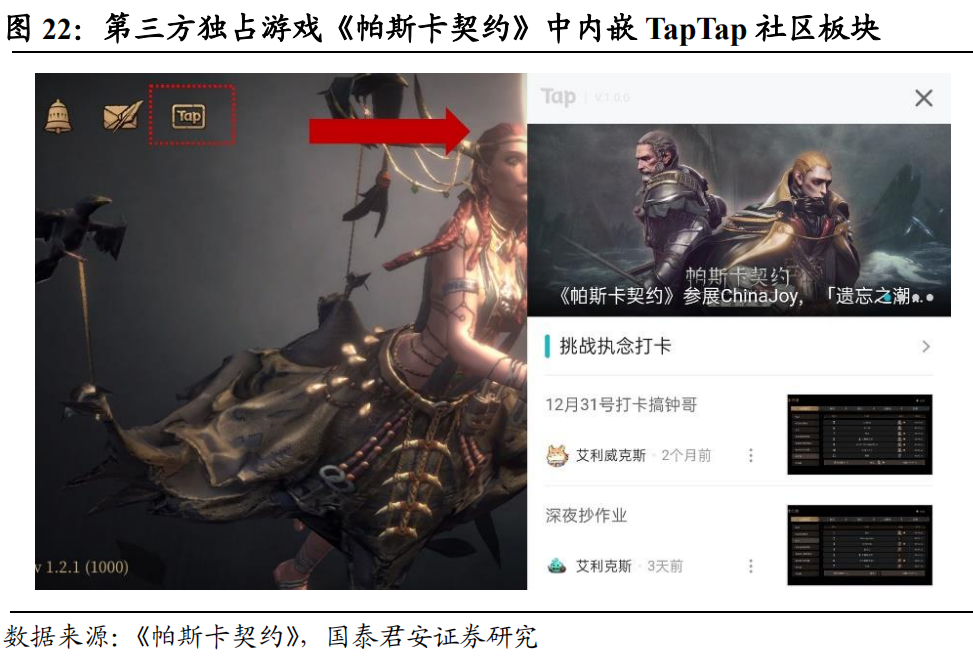

入驻开发商过万,整合TDS为开发商提供便利服务。截至2020年 6月30日,TapTap吸引了约13,000家游戏开发商入驻,开发商无需嵌入任何所需的软件开发工具包或SDK即可便利地上传游戏供游戏玩家下载。2020年H1,公司将面向开发者的服务统一整合为TDS (TapTap DeveloperService)。同时未来计划逐步在TDS中为开发者提供定向邀请测试、数据分析、TapTap账号登录、TapTap好友同步,及游戏内嵌TapTap社区等功能。

2.1.3.与优质厂商战略合作关系紧密,受益于游戏价值链分配阶段迁移

与米哈游、莉莉丝、IGG等优质研发商关系紧密。2020年1月底,TapTap平台与全球知名游戏厂商IGG达成战略合作。IGG高级副总裁Maggie表示:国内渠道众多,TapTap无疑是其中口碑较好,发展较快的优质流量分发渠道。2020年12月18日,心动公司公告表示,米哈游总裁刘伟兼任心动非执董和战略发展委员会成员。追溯到心动登陆港股时,字节跳动、米哈游、莉莉丝、叠纸也曾共同作为基石投资者。

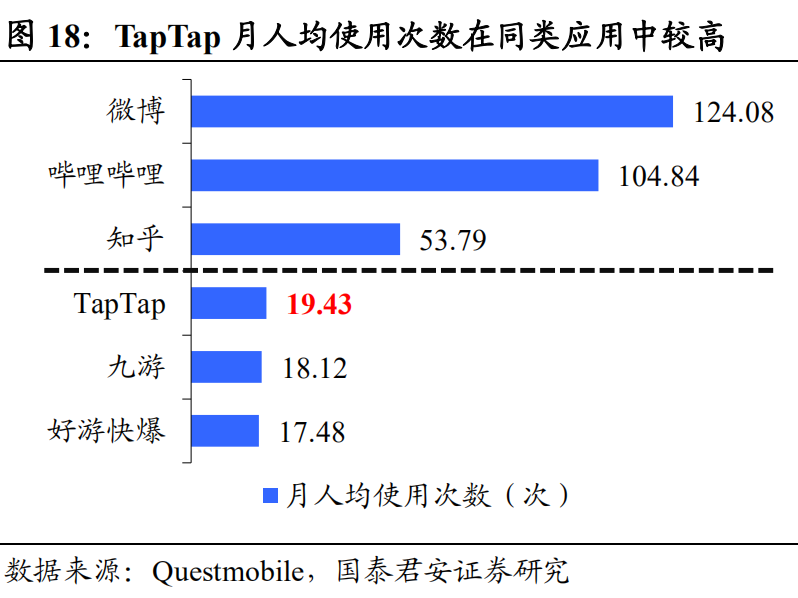

2.1.4.精准辐射手游核心玩家,打造完善的用户评价与反馈体系

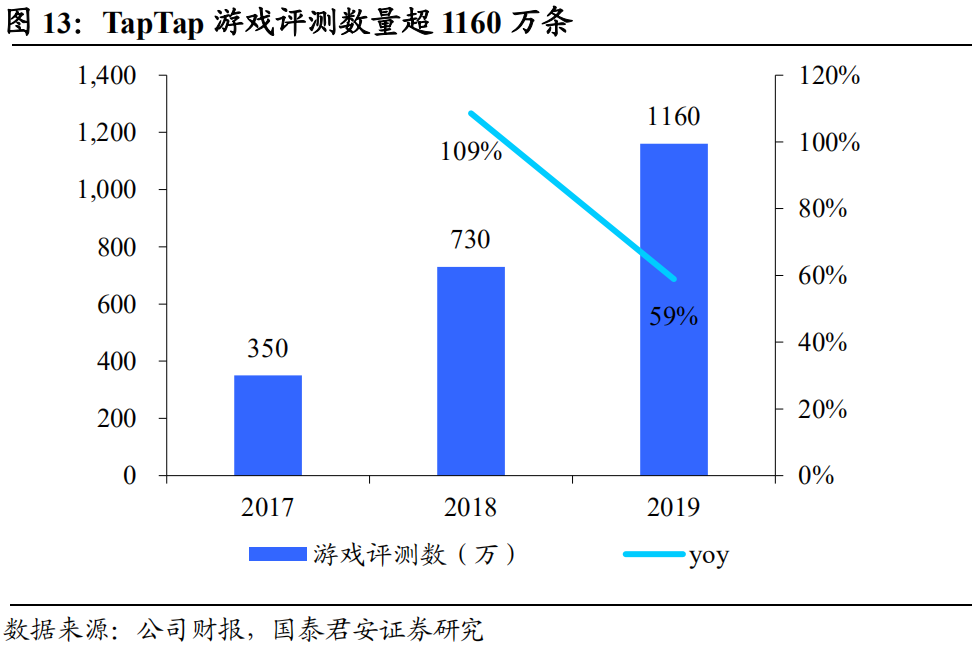

TapTap游戏评测数量超1160万,评分机制及游戏测试系统为开发商提供重要反馈。截至2019年底,TapTap上游戏评测的数量已达1160万条,同比增长59%。在TapTap独立专业评分及评测机制的支持下,经验丰富的玩家所分享的客观游戏评分及点评,吸引了更多兴趣相投的游戏玩家。TapTap评分也被众多媒体或机构推荐或评论某一款手游时加以引用,逐渐成为中国手游行业权威的参考标准。

2.2.聚集Z世代玩家,强消费能力增长可期

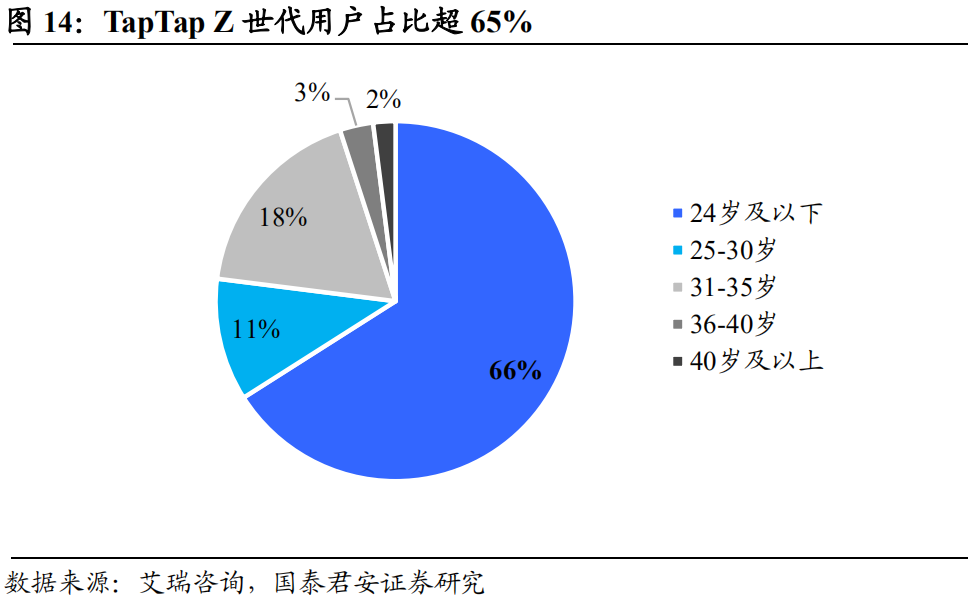

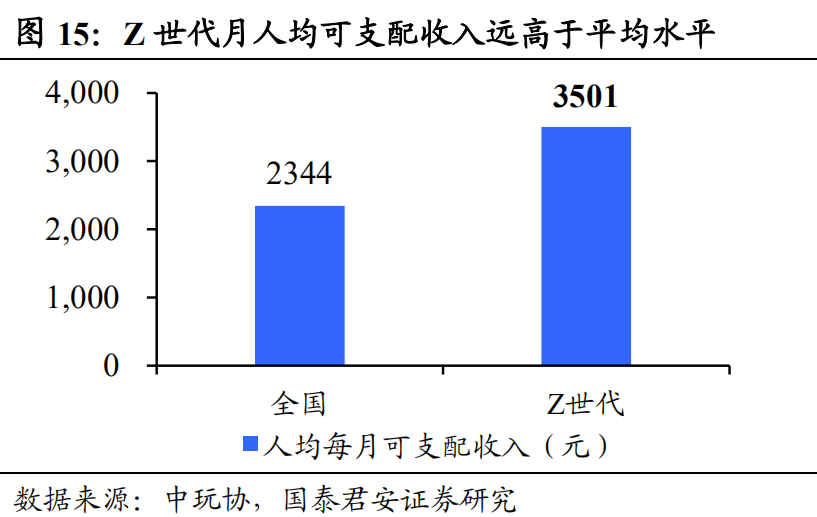

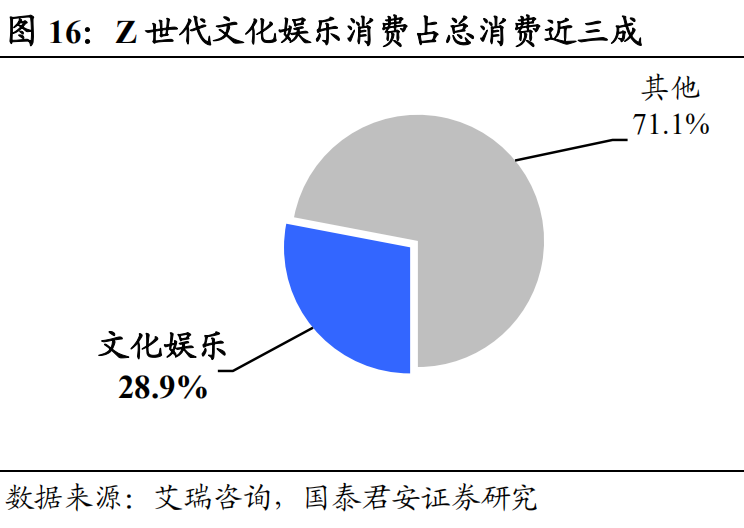

TapTap Z世代用户占比超65%,Z世代强文娱消费能力带动TapTap增长可期。根据艾瑞咨询,TapTap用户中90后占比达到77%,其中Z世代用户占比高达66%,可见TapTap定位年轻,聚集了垂直领域年轻的游戏玩家。Z世代月人均可支配收入达到3501元,远高于全国平均水平的2344元;同时,从消费端来看,Z世代文化娱乐消费占总消费近三成高达28.9%,可见Z世代的消费能力强,且具有强烈的娱乐消费需求,契合TapTap的平台属性。目前首批Z世代已步入职场,随Z世代收入水平提升,财务自主权增加,TapTap未来增长可期。

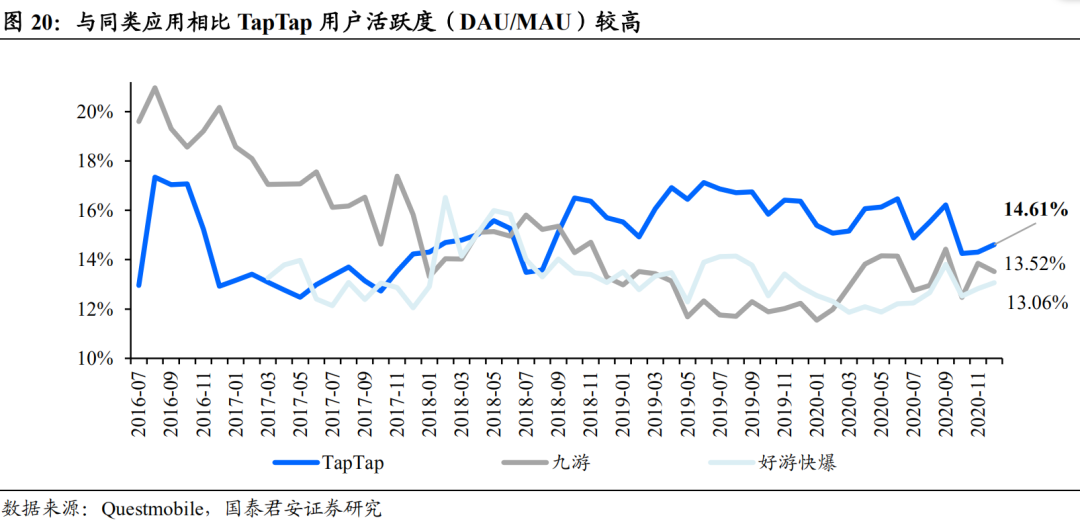

2.3.平台社区属性增强,用户粘性有望提升

2.3.1.TapTap目前处于工具型应用向社交型应用的转变阶段

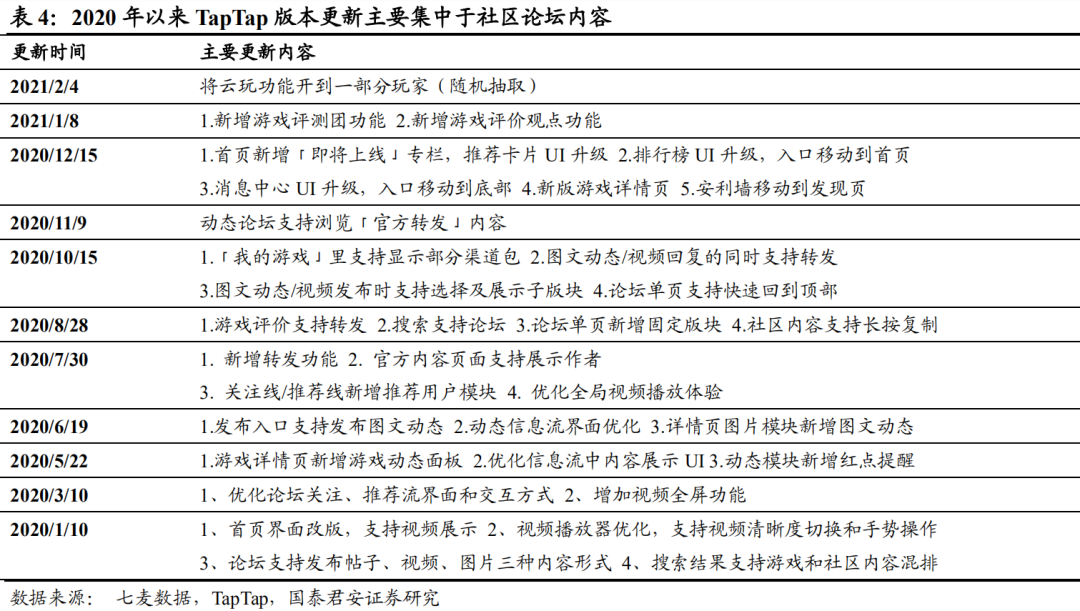

2.3.2.TapTap多次改版,发力社区内容

2020年以来TapTap较大更新约有11次,主要集中于社区及论坛的改版迭代。改版是长时间的持续过程,2020年TapTap在信息流、视频功能、向开发者提供的服务方面进行了升级和优化,以及为未来海外版集成框架的打通做了铺垫工作。2021年将继续持续改版,主要将对社区内容运营和to B端进行提升。2021年Q1,TapTap整体仍然是推进社区改版及上线云玩功能,预计21年在用户规模提升的同时,用户粘性数据也将有一定增长。

2.3.3.联动自研游戏及第三方游戏,内嵌板块打通账号

休闲模拟新游戏《心动小镇》社交属性强,促进平台社区内容及社交关系沉淀。作为一款主打生活经营、模拟建造、大DAU的开放社区游戏,《心动小镇》希望玩家能在游戏中建立社交关系,其主要使命不是收入,而是为TapTap吸引用户,上线之后,有望促进游戏内的好友关系及社交关系进一步沉淀到TapTap平台,进而提升用户规模于与用户粘性。

2.4.云玩业务依托原有丰富游戏与核心玩家,包时计费拓宽变现渠道

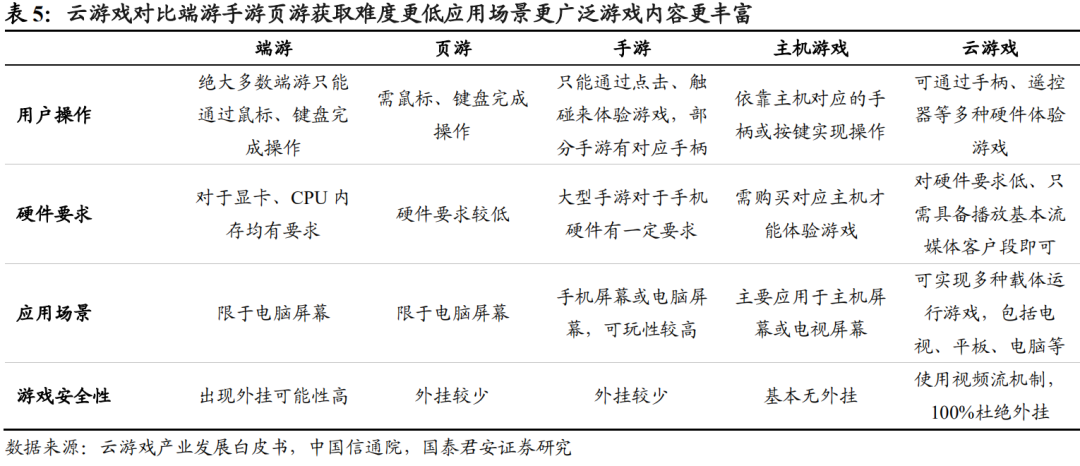

2.4.1.云游戏:渠道质量降维打击,“5G+云”助力云游戏爆发

2.4.2.TapTap测试版上线云玩,加入云游戏战局打通全产业链

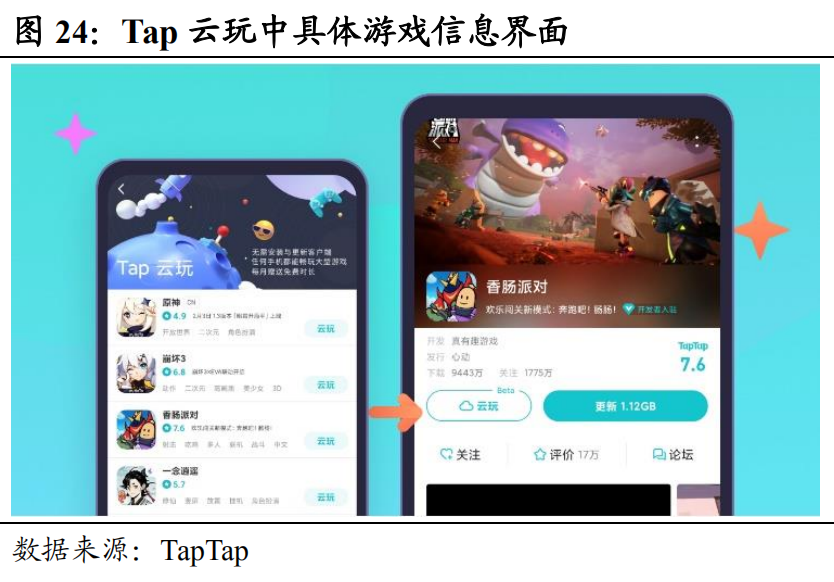

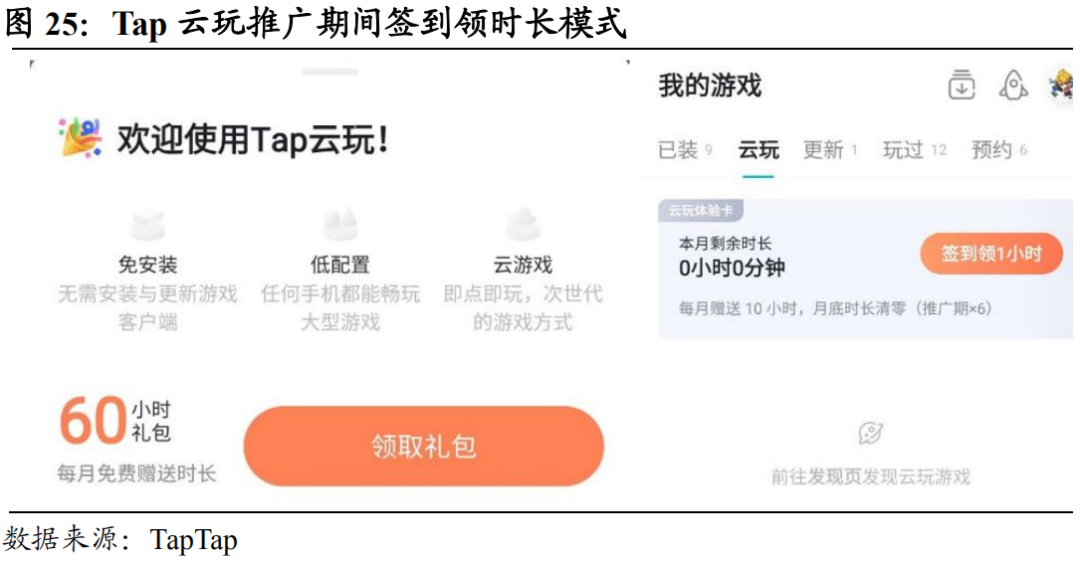

已上线云游戏超40款,二次元游戏为主。2021年1月28日,TapTap Androidv2.7.0-beta测试版本新增云玩功能。2021年2月4日,正式版更新中将云玩功能开放到一部分玩家(随机抽取),后续逐步开放到正式版的所有玩家。玩家可以尝试通过“发现”页的两个位置,进入到云玩游戏列表,寻找想玩的云玩游戏。截至2021年2月17日,Tap云玩已上线游戏超过40款,其中以二次元游戏为主,包括《原神》、《崩坏3》、《明日方舟》、《仙境传说RO》等,值得一提的是,Tap云玩中Roguelike游戏也占比较大,包括《我功夫特牛(测试版)》、《失落城堡》、《魔渊之刃》等6款。

2.4.3.Tap云玩两大核心优势:依托原有丰富游戏与核心玩家

Tap云玩克服了其他云游戏提供商的缺点,自带上万入驻的游戏开发商与千万级月活玩家。目前云游戏平台主要分为三类:游戏厂商、云服务商及渠道商。云服务商发起的云游戏内容平台不多,且多具有硬件平台属性,多用作游戏的挂机、测试工具,因此不作为可比对象。游戏厂商例如网易、腾讯、西山居出的云游戏平台只包含自有游戏,而渠道商虽然游戏种类较多,但缺乏用户基础。相比之下,Tap云玩克服了两者的缺点,自带上万入驻的游戏开发商和千万月活玩家。

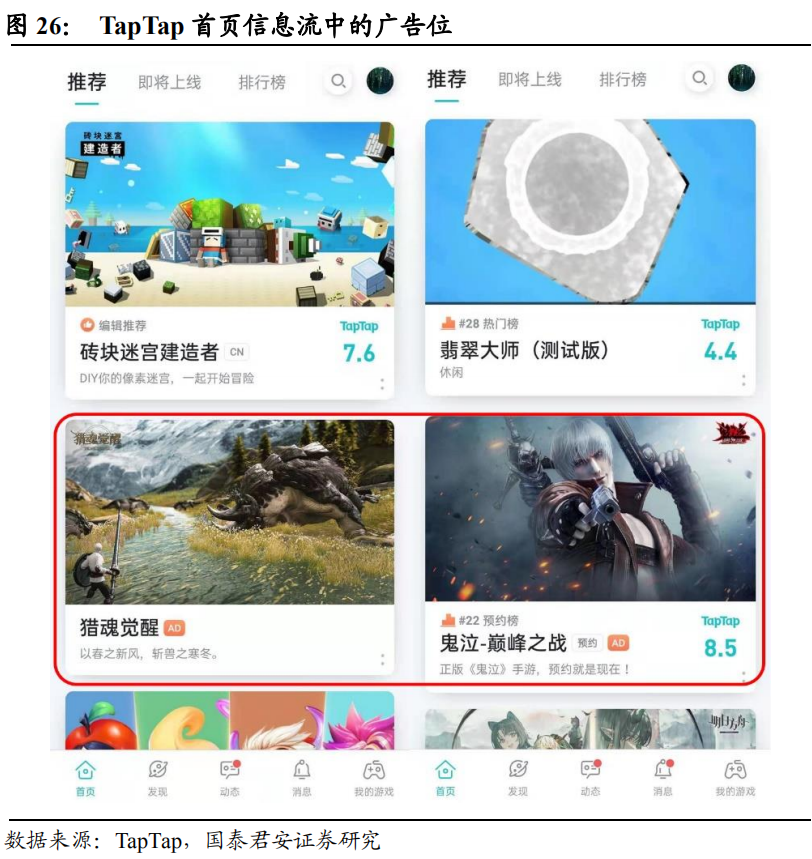

2.5.广告数量与质量齐升,增长空间广阔

数量方面:TapTap广告位于首页信息流中,计划根据用户使用时长增长情况上线新广告位。在TapTap版本2.7.1中,进入TapTap的第一屏为首页推荐,一般首页信息流中第二个游戏位为广告。广告位整体风格与首页其他游戏推荐一致,兼顾了用户体验。TapTap目前仅开放一个广告位,千人千面实时竞价模式,即先根据用户的喜好选择推送某一类型的游戏广告,再在该类型内选择实时竞价价格第一名的游戏上广告位。预计在改版后信息流变成主页面的动态页时,会考虑上线新的广告位,动态地根据用户浏览的时间增加广告位。考虑到目前广告位仅有1个,预计未来增加广告位的空间广阔,有望成为公司业绩新的增长点。

03 游戏业务:高研发投入丰富产品矩阵,与TapTap协同效应增强

3.1.“自研+发行+渠道”三驾马车,大DAU品类游戏带来TapTap用户增量

3.1.1.三驾马车稳步前进,游戏产能不断释放

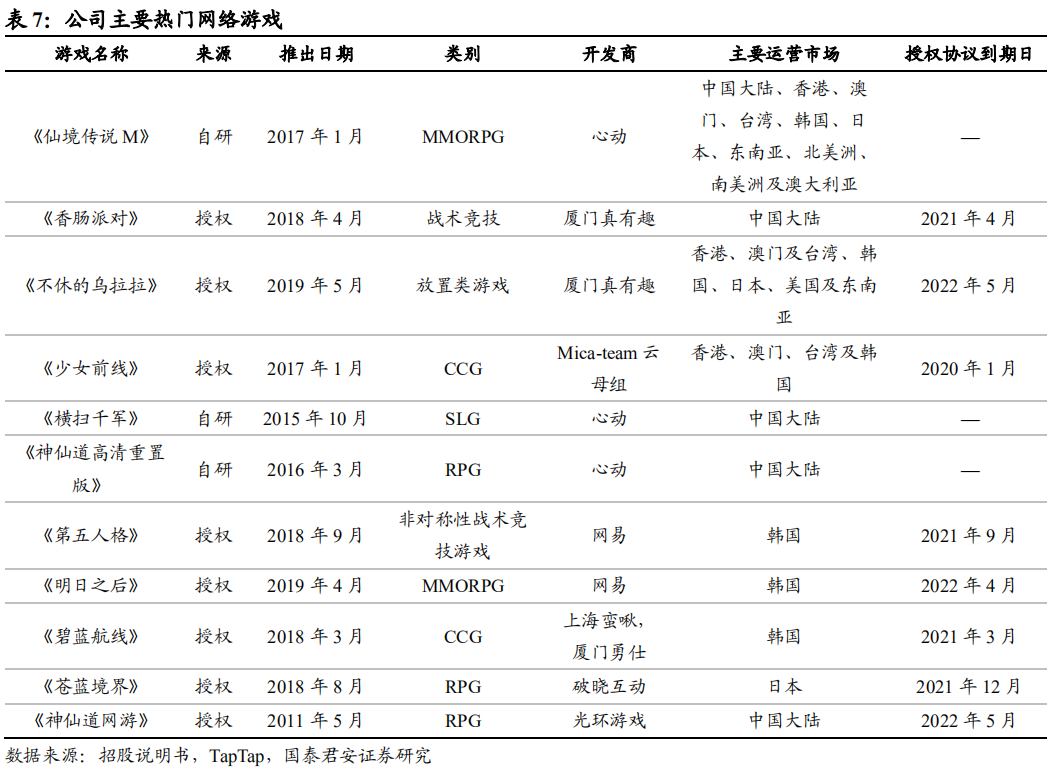

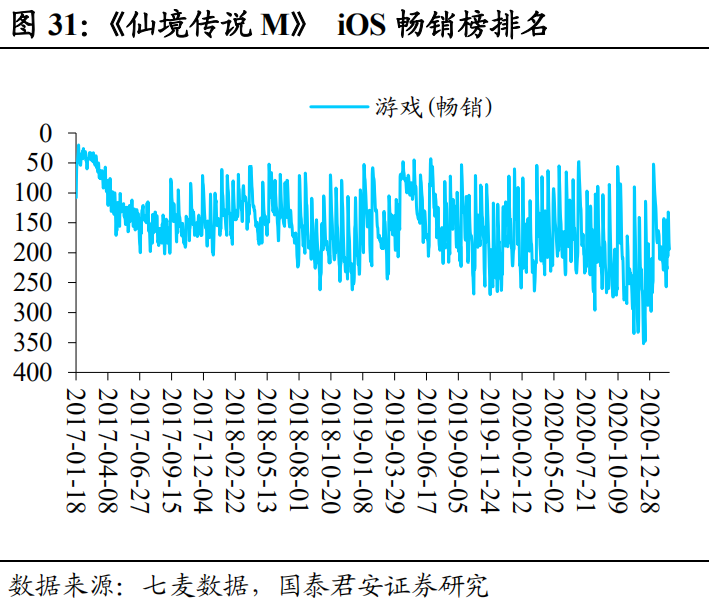

游戏品类涵盖广,主力游戏活跃度高。游戏业务中,近年来公司推出了多款MMORPG、RPG、放置类、SLG等热门游戏,以授权代理为主。公司除在中国大陆进行游戏运营推广之外,还积极向港澳台、日韩、东南亚、美国等地区进行推广。主力游戏《仙境传说M》是一款以北欧神话为蓝本的MMORPG游戏。2017年、2018年及2019年前9个月,《仙境传说M》平均月活跃用户分别为170万、270万和530万。《香肠派对》被誉为“卡通版的吃鸡游戏”,2018年和2019年前9个月,该款游戏平均月活跃用户分别为约430万和1110万。此外,2020年11月5日公测的《另一个伊甸:超越时空的猫》是日本手游开发商WFS推出的一款日式本格冒险RPG手游,采用的是横版2.5D画面形式,国服由心动独家代理。

发行端与优质CP方广泛合作,同时注重提升自研能力。公司与网易、厦门真有趣等游戏厂商进行合作,获得了《第五人格》、《明日之后》、《香肠派对》和《不休的乌拉拉》等多款热门网游的代理发行权。同时,心动注重自研能力,爆款游戏《仙境传说M》由Gravity、骏梦网络与心动共同开发,并获得了较好的营收与流量变现。据Sensor Tower数据显示,2021年1月中国手游发行商收入TOP30心动排名第28。

3.1.2.推行大DAU品类带来用户增量,通过产品向TapTap导流

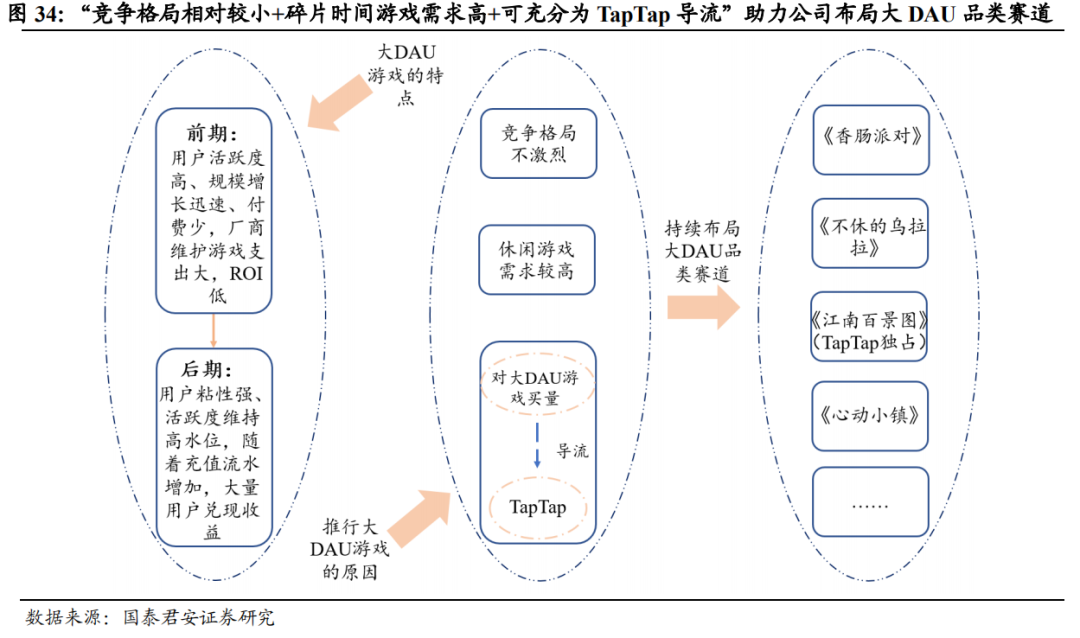

公司近年布局大DAU品类赛道,未来仍将持续发力。大DAU游戏的特点:前期用户活跃度高、用户规模增长迅速,但用户付费少、厂商维护游戏支出大,因此前期ROI低;后期用户粘性强,活跃度维持高水位,随着充值流水增加,大量用户兑现收益。目前,公司的大DAU游戏包括《香肠派对》、《不休的乌拉拉》等除了MMORPG和SLG以外的游戏。公司推行大DAU游戏的原因:(1)考虑到产品前期的ROI投产比,制作DAU品类游戏的公司比较少,在整个游戏市场的竞争格局并不是非常激烈。(2)很多玩家对于利用碎片时间的休闲游戏需求较高,《香肠派对》用户在2020年上半年的峰值到达过2000万的水平。(3)通过对于大DAU游戏买量最大程度给予TapTap平台导流。基于以上原因,公司会继续布局大DAU品类赛道,TapTap独占的《江南百景图》以及正在研发的《心动小镇》均属于大DAU游戏。

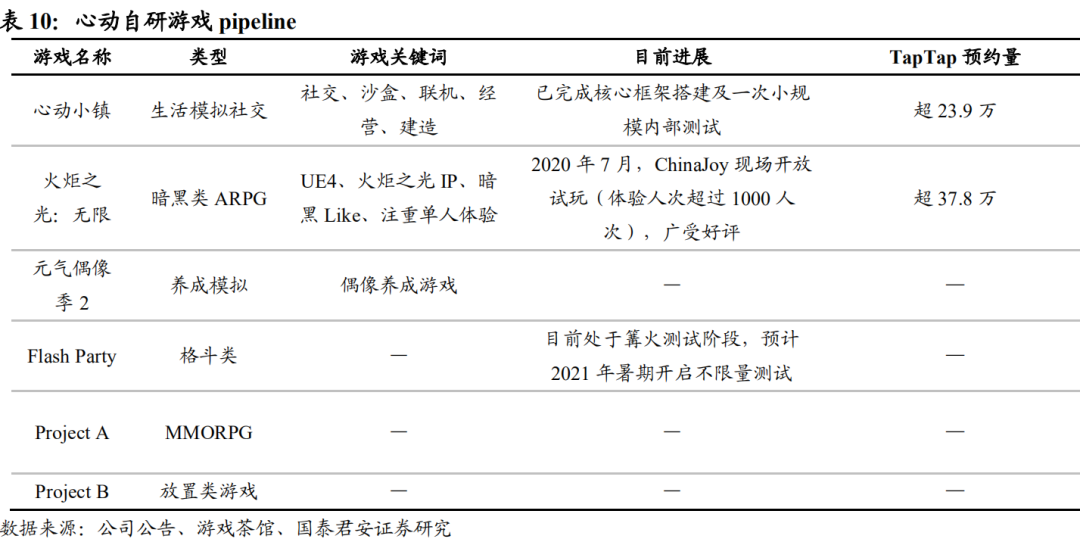

战略规划长远,谋定而后动。公司是除了腾讯之外,唯一一家在“渠道、发行、自研”三方面都具备的公司,具体来看,TapTap(渠道)、独占内容(发行)、自研(研发),三者互相赋能,形成良性互动。心动的产品思路:第一,美术风格和产品品质符合全球市场的标准;第二,做长生命周期的游戏(黄一孟希望大多数项目都能运营10年以上);第三,项目一定要能提升团队的研发实力。此外,公司正在开发放置类游戏,预计未来2-3年上线,原因是放置类游戏的留存是所有游戏中留存率最高的。从重度MMORPG游戏向大DAU产品转变也是公司未来产品的发展趋势。

3.2.高研发投入提升工业化能力,未来产品管线充足

重视研发投入,引进优质人才。2016-2019年,公司研发开支从79.4百万元增长至317.6百万元,CAGR为58.7%。2016-2020H1研发开支占营业总收入的比例总体呈上升趋势,2020H1该比例达到15.1%,说明心动公司注重研发投入,持续加码自研游戏。2016-2020H1,研发人员数目由230名增加至1065名,2020H1研发人员同比增长幅度达到72.3%。

工作室开发经验丰富,版权储备充分。公司目前拥有8大工作室,拥有丰富的游戏开发经验。B格猫工作室曾做过《仙境传说RO:守护永恒的爱》,擅长MMO;城北大王寨工作室曾做过卡牌SLG游戏《横扫千军》。根据企查查数据,截至2021年2月16日,公司拥有25项专利,127项作品著作权和93项软件著作权。

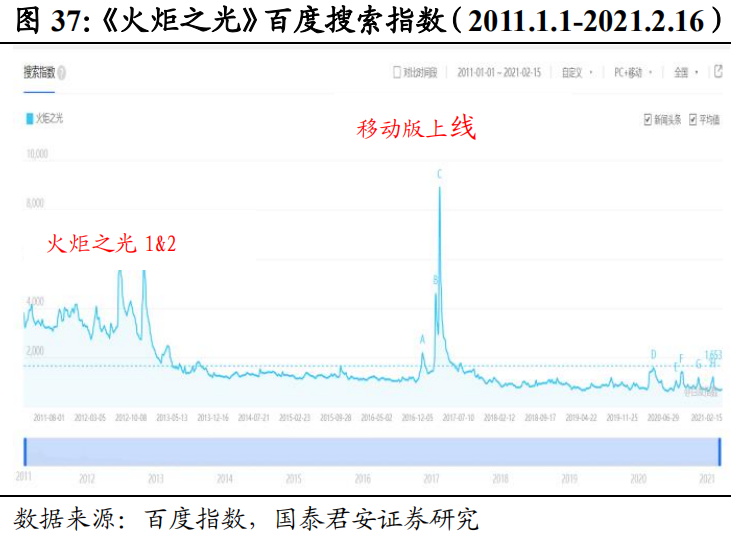

核心玩法提升IP 价值影响力有限缺陷,助力焕发IP焕发新生机。2019年8月,心动从完美世界拿到了《火炬之光》手游IP的开发授权,但游戏实际已经筹备研发了一年多的时间,美术风格也尝试调整了多版。起初,开发团队希望制作一款“暗黑Like”游戏,从核心玩法出发,放眼国内所有可能契合的IP,《火炬之光》符合大众审美的美式卡通、扎实的技能架构,是最佳之选。心动自研的《火炬之光:无限》从核心玩法出发的,破解IP价值影响力有限缺陷,既在一批核心老玩家心中具有分量,又有不断让新玩家慕名而来的号召力。

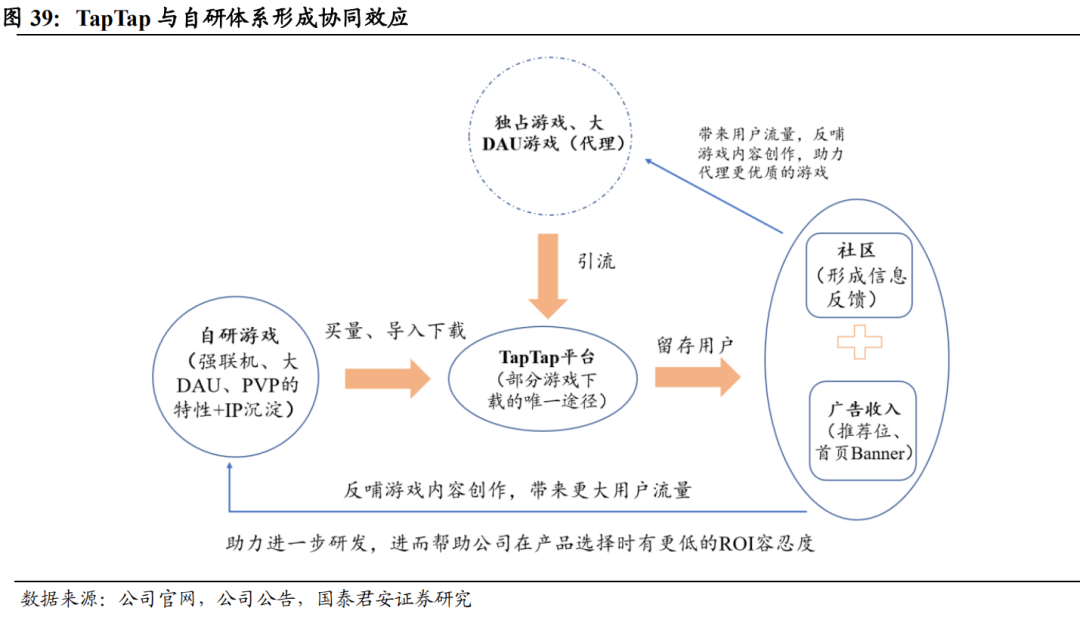

3.3.TapTap与自研体系形成协同效应,构建互相导流正向双循环

心动为自研游戏买量,导流TapTap渠道下载。公司希望靠游戏研发和发行为TapTap提供优质独家内容,TapTap作为部分游戏下载的唯一途径,以此驱动TapTap用户增长。此外,品牌、IP沉淀和自研游戏强联机、大DAU、PVP的特性为TapTap做社区打下基础。

大DAU、独占游戏留存用户反哺游戏,TapTap渠道赋能内容导流。在游戏导流TapTap社区后,靠TapTap自身的产品运营优势(TapTap推荐位、首页Banner、TapTap的品牌力)留存用户,产生收益,再反哺游戏内容创作,从而产生更多优质内容。TapTap平台的用户社区形成的评论可以形成信息反馈,带来更大的用户流量,同时广告位的收入也可以助力进一步研发,进而帮助公司在产品选择时有更低的ROI容忍度。

04 投资建议

复盘股价,TapTap内容社区模式备受瞩目,商业潜力推动股价上涨。我们看好公司“游戏内容+TapTap社区”的协同效应,从TapTap未来业务增量的爆发点出发,公司成长空间广阔。我们预计心动2020-2022年的归母净利润分别为2.11/2.41/4.86亿元,对应PE分别为166X/145X/72X,首次覆盖,给予“增持”评级。

05 风险提示

新游戏流水表现不及预期;平台用户增长不及预期;头部游戏表现不及预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP