美债利率:虽上行,不足为惧

本文来自 微信公众号“ 文涛宏观债券研究”,作者:黄文涛。

核心观点

对于美债利率上行,目前市场的担忧可以概括为三:美股大跌、拖累经济、外资撤出。但是,历史经验显示,现阶段可能还不构成显著风险。

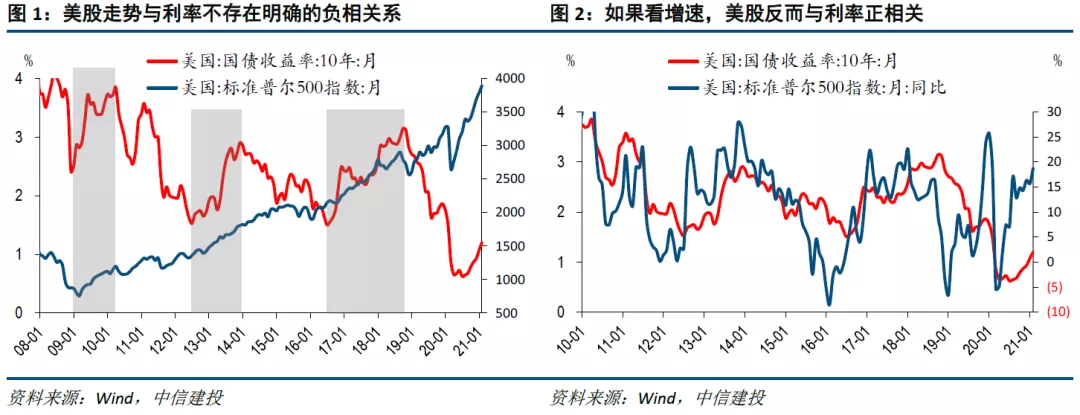

担忧1:美股可能出现大幅调整?利率上、股市下的规律并不显著。当利率上行,由于会影响贴现因子和资金成本,市场往往会担心美股估值会不会受到压制,从而带来大幅调整。静态的看这一逻辑,肯定是对的,但实际中美股和美债均是市场交易的结果,并不是孤立的因子,动态下的实际结果却大相径庭。以标普500为例,过去十多年大趋势一直向上,而美债利率起伏明显,二者不存在明显负相关,利率上行时美股走势并没有异常。如果剔除趋势项,考虑增速的话,甚至发现美股与美债利率呈现正向关系。

引起这种错觉的原因,可能与利率上行的推动力、国内股市主要由估值驱动有关。美债利率作为美债的价格,本身也有市场决定,例如股票价格和大宗商品价格走牛,势必会降低风险偏好,债券的吸引力降低,此时利率同步走高并不难理解。如果这一阶段利率只是反应债券估值过高、收益率从低位修复至正常水平,只是资产之间再平衡的一种表现,并不需要对此过度敏感。相反,如果利率抬升,是货币政策主导,例如美联储快速加息和缩表,导致流动性系统性短缺,此时利率上行可能会带来股市的压力(但也只是一种可能性,并不是一定出现)。类似去年危机时,整体流动性出现枯竭,此时美债利率(尤其是短端品种)不再主要体现资产之间投资再平衡的结果,而是反应资金紧张程度,此时利率上行需要充分警惕。另外,国内股市逻辑中货币驱动估值的成分更重,也给大家带来一定认知上的干扰,美股不同之处在于业绩和估值双轮驱动,利率上行阶段由于业绩往往较好,不能简单认为美股就失去支撑。

短期来看,只要今年复苏和盈利预期能够兑现,目前美股估值系统性压力并不大,倾向于在高位震荡,中期是否出现类似2018年大跌要观察货币政策动向。经济V型走势下,美股静态估值已经失去意义,而按照未来的业绩预期,标普500点位基本能被消化。由于我们判断目前美债利率上行还是低位修复成分更浓,远谈不上货币政策收紧和流动性匮乏,显著杀估值的概率不高。我们倾向于认为美股高位震荡概率大,内部结构上可能顺应利率上行背后的经济复苏,顺周期板块或轮动占优。

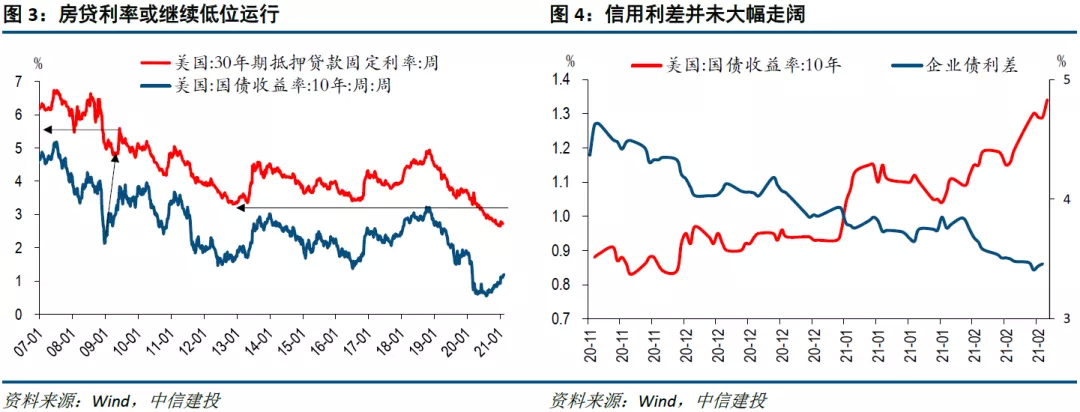

担忧2:经济复苏遭拖累?目前利率回升是经济修复的确认,而不是政策主动逆转,地产和信用压力还需要继续观察。对美国基本面,至少有两点需要讨论一下。一是利率回升是不是带来地产的压力。房地产强势确实依赖于超低的房贷抵押利率,但目前房贷利率尚未出现拐点,参照2008年经验,房贷利率拐点滞后10Y国债利率半年以上。但即使反弹,2009年房贷利率仍系统性低于金融危机前,预计今年房贷利率也将持续在历史较低区间运行,是不是构成系统性压力需要观察。二是利率回升会不会带来信用风险。类似的逻辑,在经济复苏阶段,无风险利率有一定修复,但目前信用利差仍在收窄,金融条件指数没有明显的波动。美联储也表示,此前关注的企业违约和破产风险暂时较为稳定。

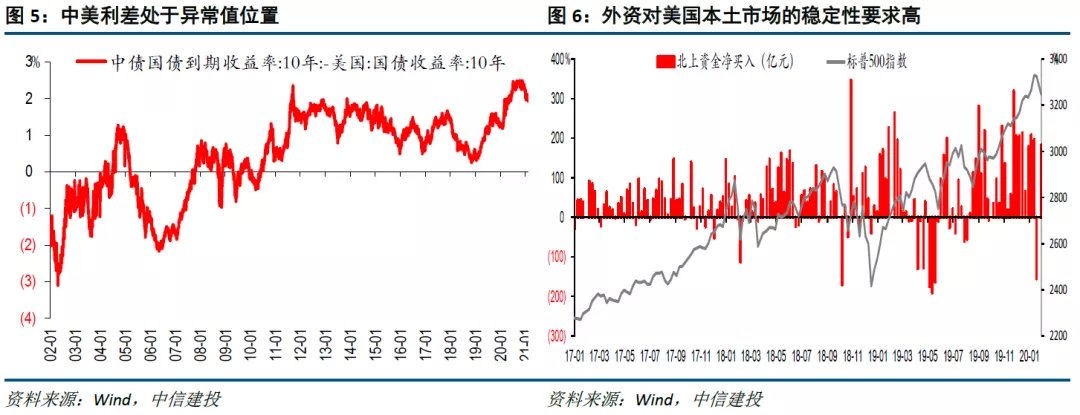

担忧3:外资大幅流出冲击国内市场?短期主导或不是利差。对于国内冲击,可能的传导路径有:第一,担忧央行收紧政策,由于本轮美国滞后中国,且不存在加息,央行对此反应概率极小。第二,担忧中美利差收窄后外资大幅撤退。我们倾向于认为压力可控,一是中美利差即使收窄,也远在正常的水平之上,目前利差位置极端,边际变化的敏感性需要实际检验;二是从北向资金之前的特征看,利差并不是最核心的影响因子,外资集中撤退主要发生在美股大幅波动期间,只要美股稳住,外资节奏相对平稳。

目前利率回升的影响,应更多从经济改善的角度去理解,美股结构影响更大,商品看复苏兑现成色,美元或企稳,黄金需谨慎。总结来说,目前还处于复苏阶段的早期,并不存在联储主动收紧货币政策,利率是在过低的不正常阶段开始修复,是对经济信号边际改善的一种确认,而不是逆转,因此更应关注利率回升背后的经济改善的趋势。美股而言,指数风险不大,结构上顺周期板块或轮动占优;商品取决于未来供给修复和需求复苏的相对情况,仍有想象空间;美欧利差走阔、美国经济领先,不认为美元短期会继续贬值;而利率上行、整体风险偏好较高,黄金或维持弱势表现。

风险提示:通胀超预期,政策收紧超预期。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP