利率上行的扰动:来自2018年的经验

本文来自微信公众号“Kevin策略研究”,作者:KevinLIU。

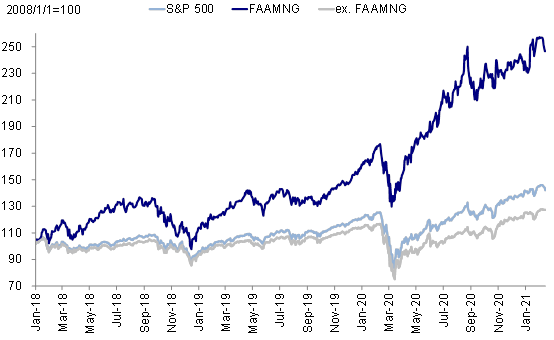

继前一天下跌2.5%后,隔夜美股纳斯达克指数市场开盘便低开低走,跌幅一度逼近4%,引发很大的关注甚至担忧。究其原因,近期美债长端利率上行,以及大宗商品上涨引发的未来通胀走高的担忧依然是主要因素,这一点从市场风格和板块差异中便可以得到体现,作为成长股的纳斯达克跌幅明显要大于价值股居多的道琼斯指数,前者相对更高的估值、更为拥挤的交易、以及更多的浮盈都使其对利率上行的反应更加敏感。

庆幸的是,隔夜美联储主席Powell在国会听证会上坚定而继续鸽派的表态起到了明显的对冲效果,避免了市场再度大跌引发的一系列恐慌和连锁反应。纳斯达克一度走高,收盘跌幅收窄至-0.5%左右。

Powell在昨天的听证会上进一步重申并强调了长时间维持宽松以支撑经济修复的必要性,认为经济的完全修复仍有很长路要走(a long way),对于市场普遍担心的通胀压力,Powell表示并不预期通胀升至令人担心的水平(troubling levels)且不认为通胀的短期上升幅度很大或是可持续的。

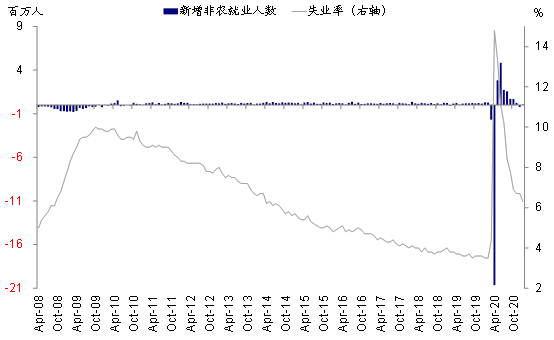

如我们此前分析,实际上,美联储此前引入平均通胀目标制就已经意味着短期内政策重心主要在就业而非价格上。这也就意味着,除非通胀出现意外风险,在当前近1000万人的就业缺口因疫情因素还未恢复之前,美联储不会考虑结束其潜在的宽松政策,如QE购买。即便按照2020年5月份以来美国就业市场每月新增138万人的平均速度,完全修复去年3~4月份疫情期间的失业缺口,也需要7个月。因此在今年较长时间内,整体货币条件和流动性环境仍将维持宽松状态。

在这一背景下,黄金将继续承压,实际的融资成本也会边际走高尽管依然明显为负,因此对于边际的资金成本和高估值的成长股部分的压力会显得更大一些,而价值风格特别是金融股则将直接容易于利率曲线的陡峭化。

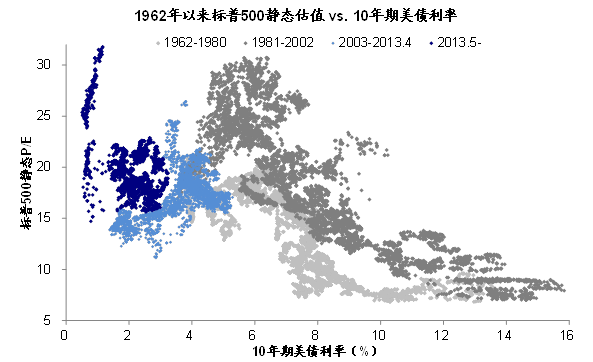

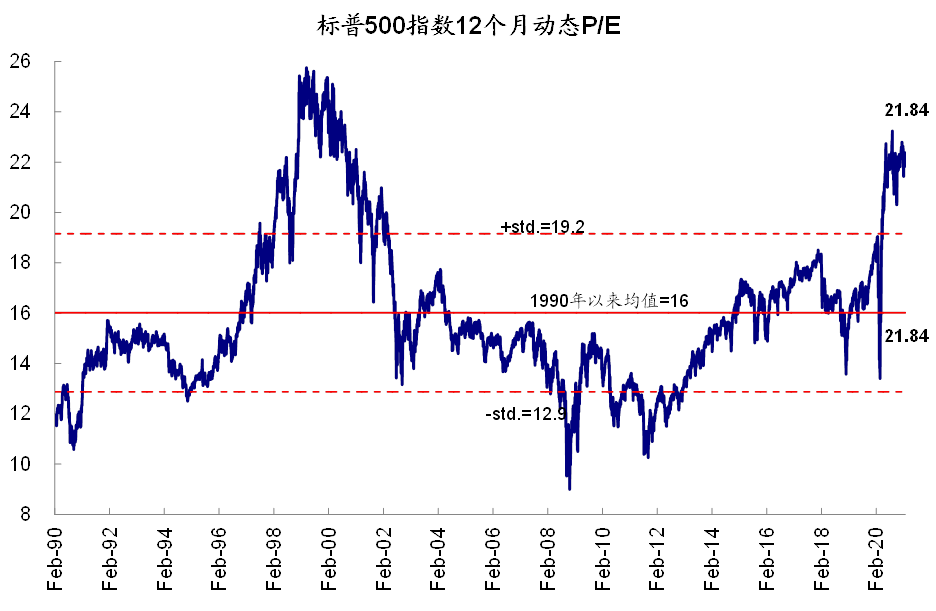

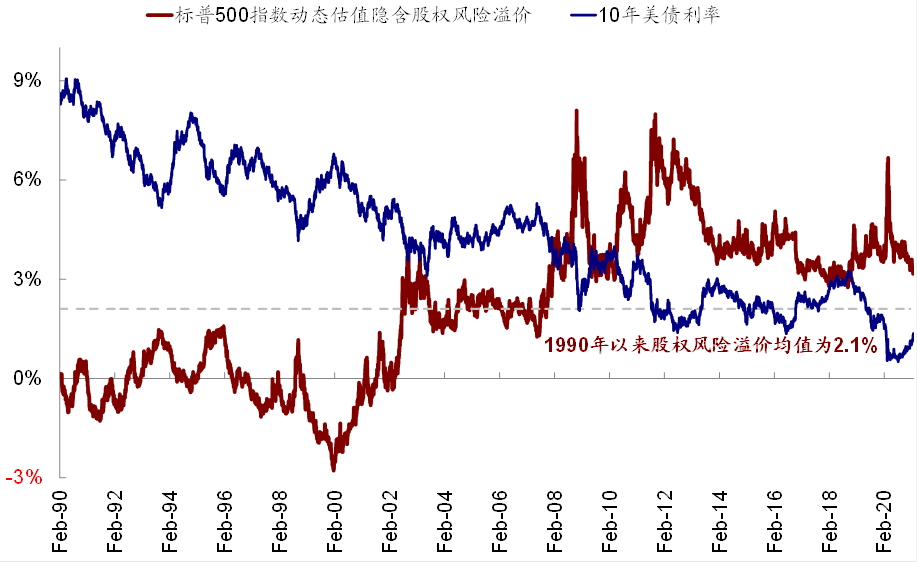

市场近期更为关心的是,这一资金成本和贴现率的负面边际效果何时会压过风险溢价下降和盈利向好的正面提振而转化为全面估值和市场压力。我们结合美债利率和市场估值、风险溢价的而历史关系得到的估值阈值大约在1.8~2%附近,也基本对应实际利率完全转正。不过需要明确的是,这一阈值是静态且后验的,且不说2020年以来面临的极低利率和大规模宽松都是前所未见的,市场情绪的提前反应也可能使得这一阈值的“有效性”面临很大扰动。

我们认为,在充分考虑到具体和微观细节的差异后,从粗线条的利率上行对市场扰动的演变过程、特别是哪些因素出现造成了何种变化角度,2018年的市场实际上是一个较好的参考比照“样板”。

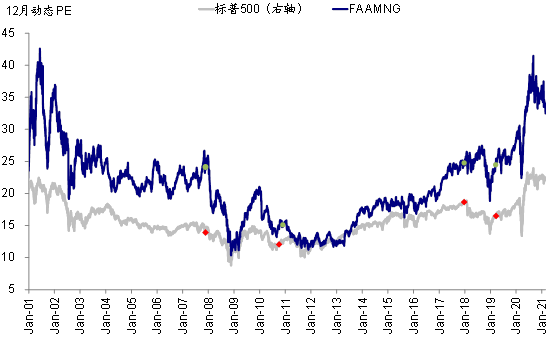

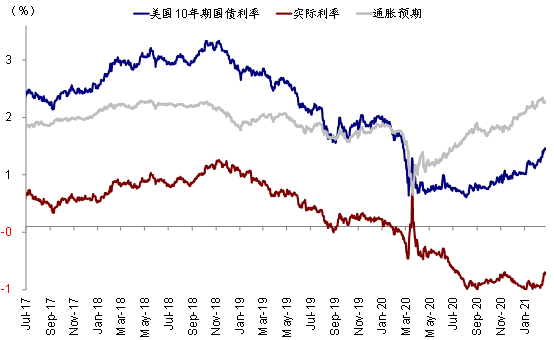

与当前类似的是,2018年初的美股市场同样面临持续反弹后估值处于高位、同时利率逐渐走高的相似情形中,而且利率的走高也是以实际利率为主,通胀预期基本持平于2.1%上下。而2018年不如当前的是,当时处于加息周期的中后期,短端利率持续走高导致2s10s利差持续走平接近倒挂。当时的美债利率水平更高,因此风险溢价也要低于现在。此外,2018年初美股的融资盘杠杆水平高达3倍,比现在的2.7倍还要显得饱满。

回顾2018年的市场,利率上行扰动的演变过程有以下几个关键节点:

1)2017年底12月,特朗普税改通过,大规模减税的刺激进一步提振市场风险偏好和增长预期,进而推动全球股市和美债利率大幅走高,同样也是以金融等价值风格为主,这与当前因拜登1.9万亿新一轮财政刺激带来的增长向好和通胀预期颇为相似。

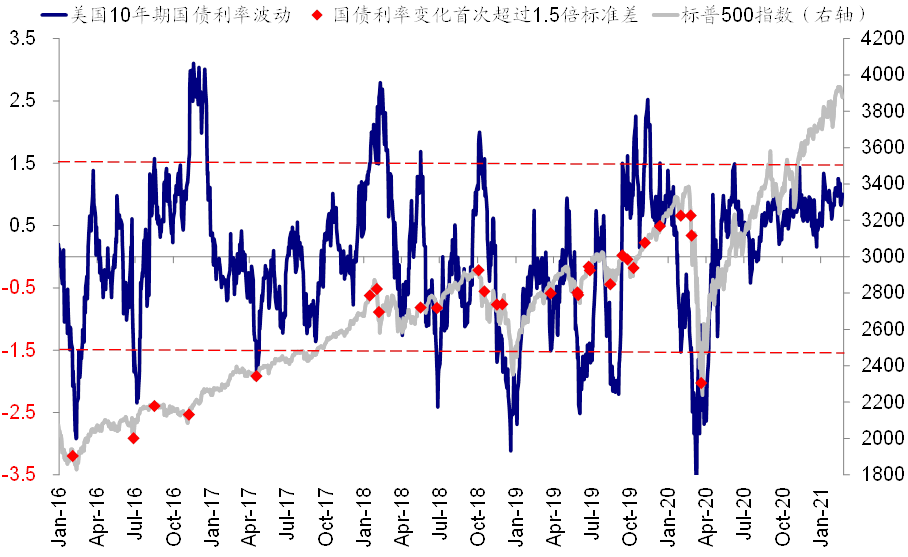

2)2018年2月初,非农大超预期,10年美债突破2.8%的关键关口。在经历了1个月左右的快速上涨和利率上行后,市场预期计入的已经较为饱满。2月初,非农数据大超预期成为一个关键的拐点和催化剂。2018年2月2日非农工资增速超预期推动10年美债大幅跳升突破2.8%的关口,将债券的波动幅度推升至高达2.4倍标准差,进而触发市场大跌。

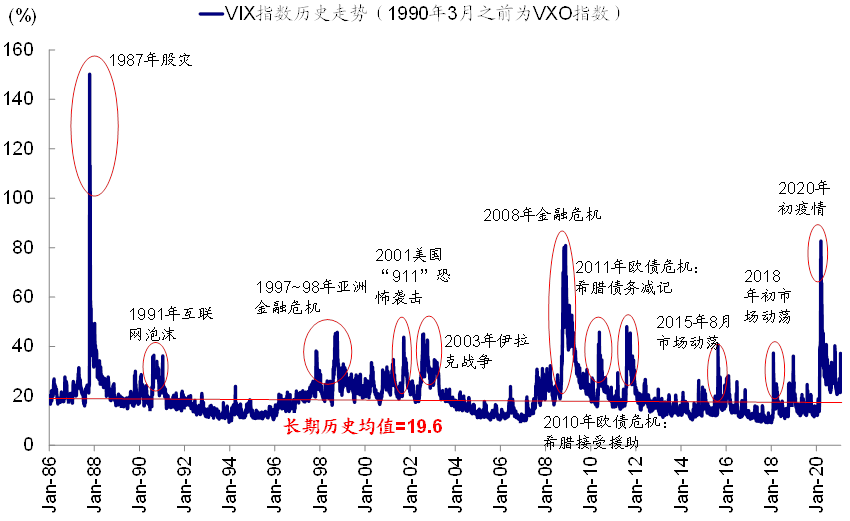

3)波动率策略和高杠杆拥挤交易引发连锁反应,放大并延长了市场波动至4月初见底。后视来看,如果单纯的利率上行但没有后续的一系列连锁反应,可能也不至于造成2018年2月如此大幅且持续一个多月的动荡期。2月5日周一,美股进一步大跌导致VIX骤升116%(单日变化幅度超过2020年疫情期间),此前异常“拥挤”的看空波动率头寸需要迅速回补,又使得看空VIX的ETF产品在周二大跌93%提前触发提前赎回条款而清盘,一些直接或间接盯住波动率的投资策略(Volatility Targeting)如风险平价(Risk Parity)、CTA(管理期货)等需要在新的波动率环境下调整对风险资产的敞口也带来对现货市场的抛售压力。此外,拥挤交易和较高的融资杠杆也加大了个人投资者抛售压力。金融市场流动性指标也普遍因此出现收紧迹象。

4)不过进一步拉长时间看,短期因为利率升高、高杠杆和拥挤交易的波动后,美股在基本面的支撑表依然能够反弹并再创新高,直到10月份利率继续走高且增长见顶后,市场从中期维度彻底见顶。在2月~3月经历了近2个月的盘整和波动后,美股从4月初见底反弹并再创新高,直到10月初在利率突破3%和增长见顶的双重压力下见顶,开启新一轮下跌。相比当时的其他市场比如中国市场,美股之所以还能够反弹并再创新高的根本原因在于2017年税改带来的对于企业盈利的额外推动,这一点其实他市场并不具备的,而当基本面的空间也被消耗殆尽后,市场便难以为继了。

因此,对比来看,对于当下的启示是,利率走高在情绪饱满、估值偏高、交易拥挤的背景下的确容易带来扰动,特别是高估值的成长股部分,要重点关注一些事件和数据导致的利率关键关口的突破。如果随后又触发一些程序化交易或杠杆交易的连锁反应,那么可能会延长并放大波动。但是,中期维度的市场走势还要综合基本面来考虑,如果基本面的向好趋势依然确立,那么市场还是可以拜托因利率扰动带来波动,直到基本面趋势也开始逆转。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP