5G SA大规模部署,核心网设备市场空间迎来高速增长期

本文转自微信公众号“头豹”。

2020年5G SA大规模部署 5G核心网市场空间开始释放

2019年,三大运营商主要采用非独立组网(NSA)的方式部署5G网络,即在4G核心网的基础上升级5G设备,并未独立组建5G核心网。非独立组网方式主要作为4G至5G的过渡,不能有效满足5G低延时、高可靠的应用需求。

2020年上半年,三大运营商陆续开始招标5G核心网设备,标志着5G独立组网(SA)的建设正式开启。

2020年3月,中国工信部发布的《工业和信息化部关于推动5G加快发展的通知》中,明确表示支持基础电信企业以5G独立组网为目标,控制非独立组网建设规模。这意味着独立组网的方式将成为未来5G网络主要的建设方式。5G独立组网的大规模部署将带动5G核心网建设的速度,驱动核心网设备市场的高速增长。

5G核心网的发展趋势

★ 传统人工运维的方式成本大、效率低,逐渐被智能化的运维方式取代

当前网络运维的方式面临两大困境:

(1)对人工运维依赖度高,导致运维效率低且成本高:网络运维业务仍停留在“手工业阶段”,日常维护服务与运维人力成本占比高达70%以上,自动化程度低;

(2)运营商业务相互割裂,端到端统一运维难度大:全国超过60%的运营商维护着众多孤立的OSS系统。移动网、固网与承载网的运维模式面临着业务系统数据以及工具互相割裂,资源和数据关联性差,端到端运维能力弱的困境。

在此背景下,基于AI与大数据等新兴技术的智能化运维成为5G网络运维新思路。智能运维利用大数据分析、机器学习等技术实现运维自动化和智能化,可有效降低5G核心网的运维成本并提升效率。

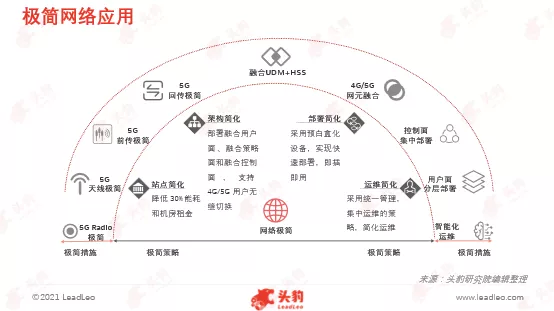

★ 网络极简成为运营商新需求

运营商需要在持续创新业务的同时,降低Opex支出占比。历经2G、3G、4G时代叠加建设起的复杂网络已无法同时满足创新与降本的需求。考虑到运营商的降成本和业务创新迫切需求,运营商急需一个极简核心网,可面向5G NSA与NA、并同时满足2G/3G/4G/5G/Fixed的全接入和全融合。

运营商通过站点简化、架构简化、部署简化和运维简化打造端到端的极简网络,实现网络统一承载、敏捷高效,自动智能,满足新兴业务对网络大带宽、低时延的要求。

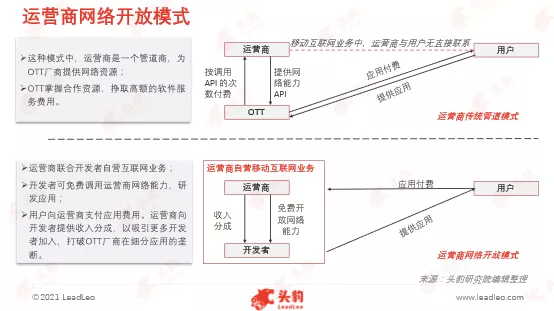

★ 网络开放重塑产业新格局

网络开放是将网络能力、业务能力集成在开放平台上,供边缘应用及第三方应用调用,可增强运营商的网络能力价值。

边缘计算的网络能力包括位置监控能力、流量引导能力、QoS能力与计费能力等;业务能力包括视频转码能力、视频AI能力、vCDN能力与虚拟现实云端渲染等。

用户根据自身需求,在开放平台上获取所需的网络能力与业务能力,获得差异化的网络服务。

1.网络开放价值——电信产业视角

传统电信网络体系的封闭和各种能力的分割,导致电信网络的能力未被应用开发者灵活使用,网络的价值没有得到充分的发挥。互联网和云计算服务行业拥有统一的开发环境和标准的开放接口,通过平台汇聚了强大的应用开发者,促进了互联网应用的繁荣。

5G时代,电信运营商逐渐意识到网络能力开放的重要性,借助互联网思维实施网络服务平台化战略,打造标准化的网络能力API接口,以API方式将更多的网络服务要素开放。

2.网络开放价值——设备厂商与OTT厂商视角

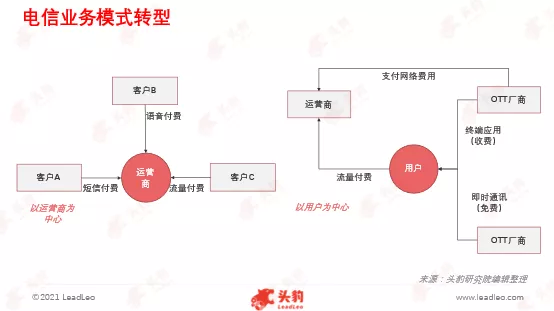

电信业务商业模式在从原来的“以运营商为中心”转变成为“以用户为中心”。运营商不再是整个电信产业的中心,而成为产业的服务平台。

在边缘计算业务里,运营商占据主导权,帮组企业用户代建代维边缘站点,而设备厂商仅提供相应的硬件。若网络开放,设备厂商则可同时为企业提供网络资源与设备,减少对运营商的依赖。

OTT厂商与运营商的利益冲突更加直接。OTT厂商通过即时通讯应用逐渐将运营商边缘化。网络开放或增强OTT厂商竞争力,进一步取代运营商传统电信业务。

3.网络开放价值——电信运营商视角

从运营商的角度问下,网络开放有利有弊。网络开放对运营商的利处主要包括以下两点:

(i)运营商可以自营互联网/移动互联网业务,以应对OTT厂商的挑战:运营商通过开放平台的能力,创造更好的合作服务环境,提供擅长的共性能力服务,从而吸引业内优秀创新力量,即顺应了移动互联网的发展,又实现网络管道能力的增值;

(ii)运营商可与OTT厂商互换核心资源:在运营商与OTT厂商的合作关系中,两者应是相互交换资源。运营商通过网络资源交换OTT厂商大量C端的客户数据资源。通过资源互换,运营商与OTT厂商相辅相成,最大化的利用市场优质资源,共同推进行业发展,服务于用户。

网络开放给运营商带来风险的同时也为运营商引入新的风险。在网络开放的理念下,运营商将核心资源开放至设备厂商与OTT厂商,则失去了核心竞争力,或面临被替代的风险。

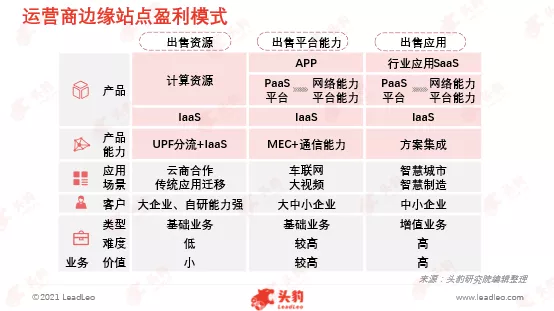

此外,运营商开放网络能力的模式仍是依靠出售IaaS层与PaaS层资源盈利,而不是依靠增值更大、盈利空间更广的SaaS应用盈利。

核心网设备市场集中度极高,华为凭借高速发展的技术优势以及业界领先的售后服务,市场份额全球第一

核心网是运营商网络最重要环节。核心网通信设备行业具有极高的技术壁垒与市场壁垒,导致市场集中度高。

从技术实力分析,爱立信(ERIC.US)技术实力是行业第一,可量产核心网全场景的高端交换机,且具备交换芯片的自研能力。华为与诺基亚(NOK.US)技术实力仅次于爱立信,具备大部分高端交换机的量产能力。

中兴(00763)产品主要集中在中低端。从服务能力分析,服务分为售前服务与售后服务。售前服务,华为与爱立信为业界第一梯队。售后服务,华为远领先于同行竞争者,受到运营商青睐。

重点关注企业通过深度研究中国核心网行业内优质企业,头豹建议重点关注中兴通讯、中国联通(00762)。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP