美债利率上行对大类资产配置的影响

本文转自微信公众号“华创宏观”。

一、投资摘要

1. 投资组合再平衡(Portfolio Rebalance)推高美股VIX指数的可能性正在增大,未来10年期美债利率与目前通胀预期的关系或将重置。

2. 产出缺口缩小压低风险资产波动率,安全资产需求减少;投资者提高久期敞口的风险补偿,期限溢价上行推高10年期美债利率。

3. 美联储购买通胀保值证券部分扭曲了通胀预期定价,由此而来的通胀超调的预期也过高了。

4. 外生因素拉升通胀不利于家庭消费复苏和企业融资环境,美联储面临类似2011年扭转操作前后的经济环境。

5. 长端美债利率飙升或触发新一轮投资组合再平衡,跨资产波动率走高将冲击目前的通胀预期定价,最终长债利率与大宗商品形成负反馈。

二、风险提示

OPEC+增加原油供给,美国重返伊朗核协议

报告正文

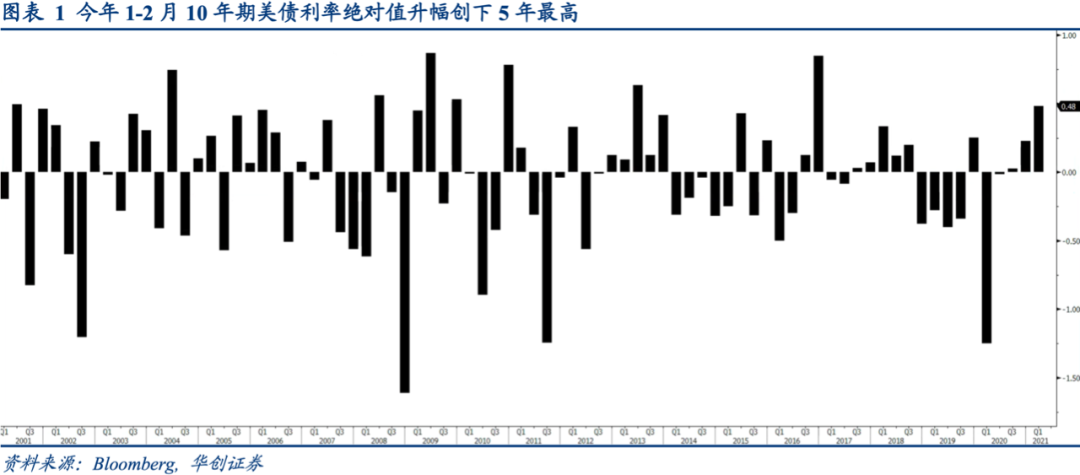

2021年伊始,长端美债利率加速上行。1月份10年期美债利率上行15个基点,为2018年以来最大开年涨幅;2月份的15个交易日同期限美债利率上行31个基点,也是2015年以来最大的2月份涨幅。

基于美国经济复苏仍需美联储保持货币宽松、美国持续推出财政刺激的预期,大宗商品价格尤以原油和期铜为代表不断走高。名义价格推高通胀预期成为长端美债上行的主流逻辑。

我们认为未来10年期美债利率与当前通胀预期定价的关系或将重置:短期来看,10年期美债利率与通胀预期都还有上行空间;临近一季度末,10年期美债利率上行可能引起通胀预期下修。

主要原因是长端美债利率过快上行,投资组合再平衡(Portfolio Rebalance)推高美股VIX指数的可能性正在增大。后续再通胀交易还会延续,但是驱动逻辑或将更侧重美国经济内生增长,而非大宗商品价格。

1. 什么在驱动长端美债利率上行

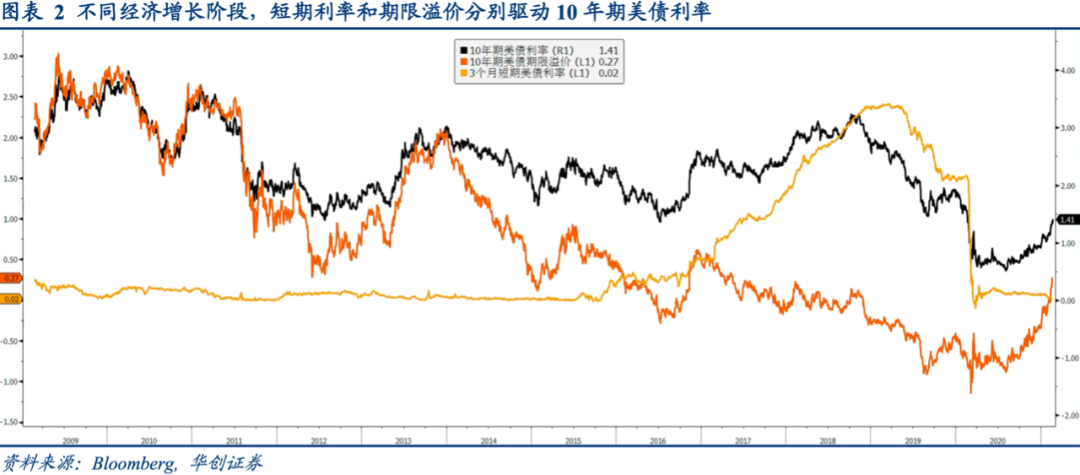

从通胀预期走高到长端利率上行,中间到底是怎样的传导机制呢?一般来说,长端利率可以拆分成两个部分:预期短期利率(Expected Short-term Rate)和期限溢价(Term Premium)。如果经济处于扩张状态,预期短期利率将随着央行收缩货币政策走高,此时通胀预期通过利率风险走高,投资者降低久期敞口传导至长端利率。

如果经济处于复苏状态,产出缺口缩小压低风险资产波动率;此时通胀预期通过安全资产的需求减少,投资者提高对久期敞口的风险补偿——期限溢价传导至长端利率。

2017年9月至2018年9月长端美债利率上行属于前一种传导机制:在美联储加息的背景下,10年期美债利率从2.0%升至3.2%。其中10年期美债期限溢价从-0.2%上行至0.1%,3个月美债利率从0.1%升至2.2%。

去年8月至今长端美债利率上行属于后一种传导机制:在联邦基金利率下限降至零的背景下,10年期美债利率从0.6%升至1.3%。其中10年期美债期限溢价从-0.9%上行至0.2%,3个月美债利率从0.07%降至0.01%。

2. 通胀预期的定价是否准确

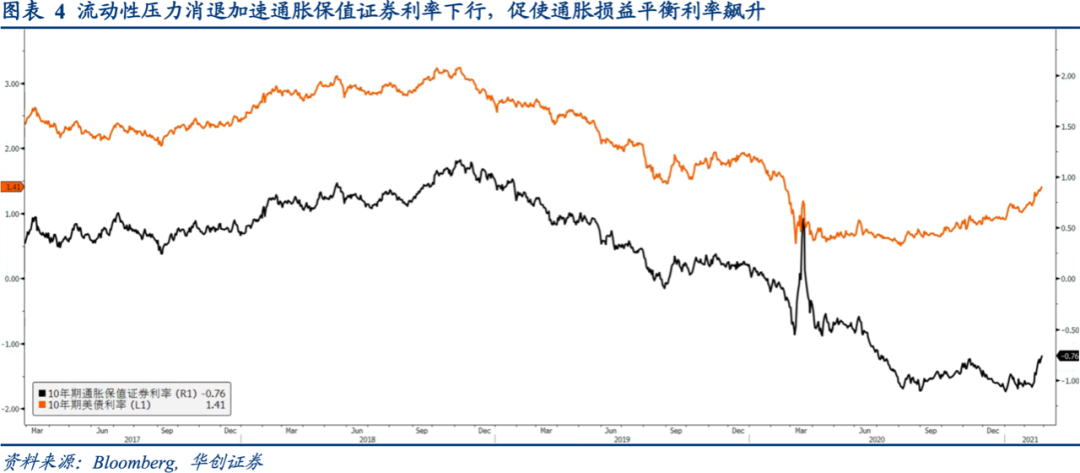

衡量通胀预期最常用的指标是通胀损益平衡利率(Breakeven Inflation Rate),它等于名义美债利率减去真实美债利率,一般是美债与同期限通胀保值证券(TIPS)的利差,具体期限大多用5年或者10年。

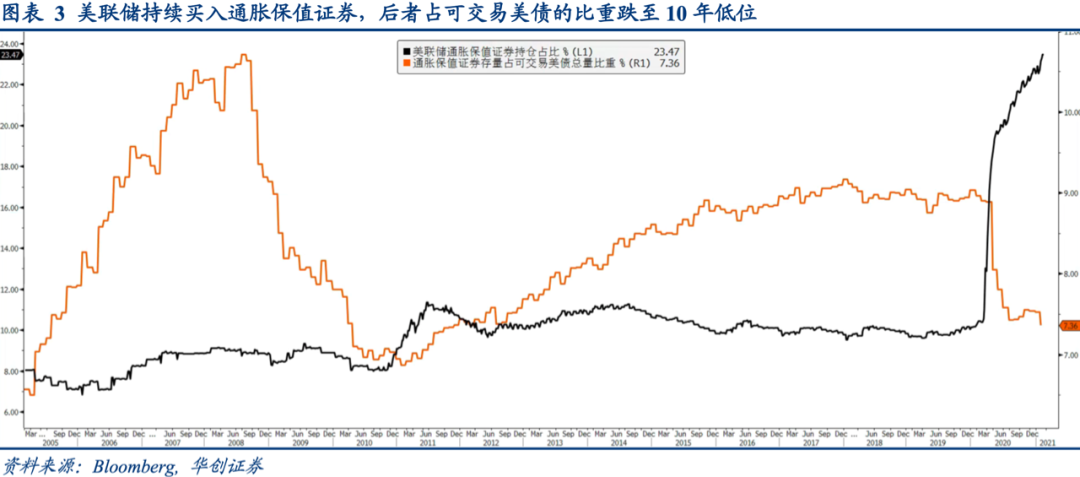

证券业与金融市场协会(SIFMA)的数据显示,截止2020年四季度通胀保值证券(TIPS)占整个美国国债存量的7.5%,大约1.5万亿美元;其日成交量相当于整个美国国债的3.2%,大约每天190亿美元。

显然通胀保值证券(TIPS)并不是一种交易流动性充裕的资产,这就导致它的利率容易受到流动性环境的影响:除了反映对冲通胀水平(美国CPI同比)超调付出的成本以外,还包含流动性溢价。

2020年3月美联储开始买入通胀保值证券(TIPS),之后十个月其持仓规模从1650亿美元升至3600亿美元,占整个通胀保值证券存量的比重从11%升至23%。

上一次美联储购买通胀保值证券是2010年11月至2011年6月,期间这种证券的持仓比重从8%升至11%,流动性溢价下降了30个基点。平均每增加1%的持仓,流动性溢价下降10个基点。

照此推算,本轮美联储的通胀保值证券持仓比重增加12%,流动性溢价下降120个基点,贡献了同期该类债券利率下行幅度的75%。间接贡献了绝大部分的10年期通胀损益平衡利率涨幅。

因而一定程度上通胀预期定价被美联储资产购买扭曲了,基于此得到的未来通胀超调的预期也过高了。

3. 未来美联储的政策走向

去年8月引入平均通胀目标制(AIT)、就业目标从充分就业(Full Employment)切换到最大化就业(Max Employment),美联储和金融市场的通胀预期定价逐渐背离。

前者认为菲利普曲线十分平坦的背景下,追求最大化就业并不会引起通胀水平明显走高;后者则认为美联储侧重就业最大化,允许通胀超过2%的策略,可能削弱通胀稳定,增加通胀超调的风险。

站在美联储的角度,如果通胀水平走高来自家庭消费复苏加快、企业产出缺口收缩等内生增长动能的拉动,那么商品价格上涨和长端美债利率上行是经济向好的信号;

如果通胀水平走高来自商品供给缺口、美元流动性外溢等外生因素,那么商品价格上涨和长端美债利率上行就不是积极的信号,原因是家庭消费复苏放缓,企业信用环境收紧的风险增加。

之前的年度报告中,美国家庭部门和企业部门有序杠杆接力,内生增长拉动通胀是基准假设场景,因而美联储的加息路径可能比预期的更陡峭。

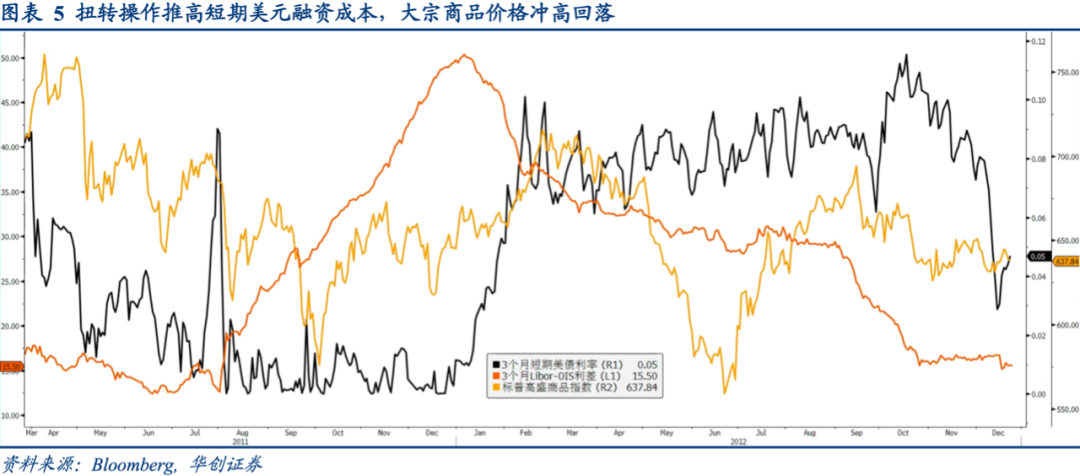

年初至今的通胀走高偏离了上述基准假设,倒是更像2010年奥巴马政府推出8580亿美元减税前后的场景:大宗商品价格上涨削弱财政刺激的效力。当时美联储的应对措施是调整资产负债表政策(Balance Sheet Policies),利用扭转操作(Operation Twist)买入长债、卖出短债。

结果有两个:一是美元流动性收紧,2011年7月至2012年7月三个月短期美债利率从0.75个基点升至10个基点,Libor-OIS利差从12个基点扩大至30个基点;大宗商品价格回落;二是通胀预期对于长端美债利率的带动减弱,10年期通胀损益平衡利率持平于2.2%-2.3%,10年期美债利率从3.2%下行至1.5%。

4. 对于大类资产配置的影响

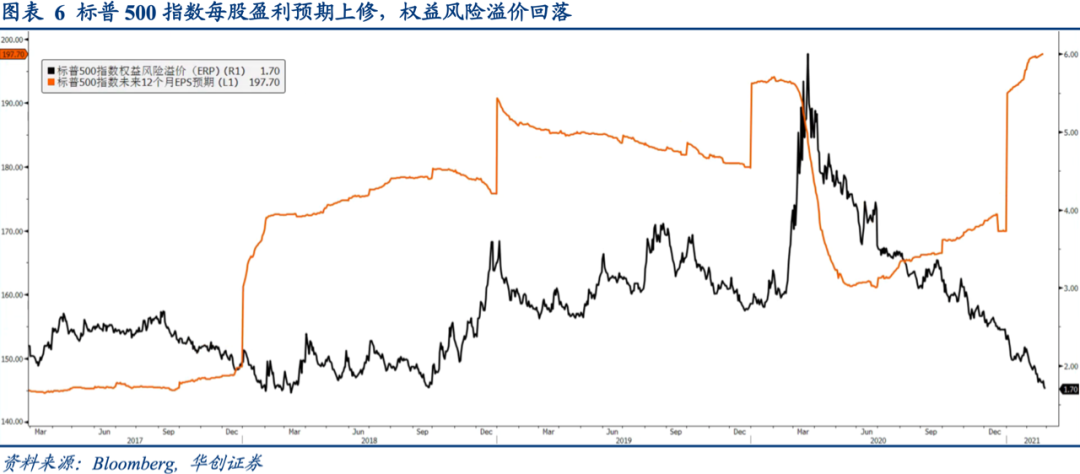

长端美债利率上行对全球股市估值的压力最为直接,美股自然首当其冲。

10年期美债利率上行之际,标普500指数权益风险溢价(ERP)从2.3%降至1.8%,显示整体风险偏好尚未下降;加上2021年标普500指数每股盈利(EPS)预期稳定在170美元,2022年每股盈利(EPS)预期从191美元升至197美元,长端利率上行对美股估值的压力还不明显。

比较脆弱的是科技股:按照现有盈利预期,直到2022年纳斯达克指数估值都将稳定在27倍,处于2003年以来最高水平。

虽然长端美债利率上行对美股估值没有明显压力,并不代表美股上行趋势不受影响。截止今年2月24日,本季度10年期美债利率绝对涨幅为47个基点,创下2016年四季度以来最高。

随着利率飙升而来的是债券与股票的投资组合占比失衡,3月份投资者倾向进行投资组合再平衡(Portfolio Rebalance)——买入美债,卖出美股。

类似场景2018年一季度也出现过:长端美债利率和美股一起上涨,触发投资组合再平衡。美股抛盘推高VIX指数,引起量化CTA基金和风险平价基金跟风操作,美股出现明显的调整。

一旦VIX指数开始走高,美元流动性收紧,外汇市场和商品市场的波动率也会走高。跨资产波动率放大的背景下,一方面是居高不下的美元投机净空头持仓将受到冲击,美元指数下行的压力缓解;另一方面是前期涨幅比较大、处于深度贴水状态的原油和期铜出现调整的可能增大。最终美元反弹,大宗商品冲高回落拉低通胀预期。

简言之,大宗商品价格上涨推动长债利率走高,后者通过投资者股债再平衡,反馈到美元流动性供给,进而影响美元和大宗商品的相对方向。

在此之后,美股向上的趋势还会延续,美债利率或转入高位震荡,同时美元大概率触底反弹;新兴市场股市相对美股的超额回报将有所下降,后续进一步上涨的动能更依赖经济基本面韧性和本币流动性改善。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP