天风证券:印花税调整实际影响有限,不改港交所(00388)成长逻辑

本文转自微信公众号“新锐视角看金融”。

摘要

投资要点:香港交易所(00388)2020年的税后溢利同比+23%至115亿港元,业绩表现超预期,归因于现货及沪深港通交易创新高。我们认为提高印花税短期对于港交所的影响有限,维持“买入”评级。

核心数据:

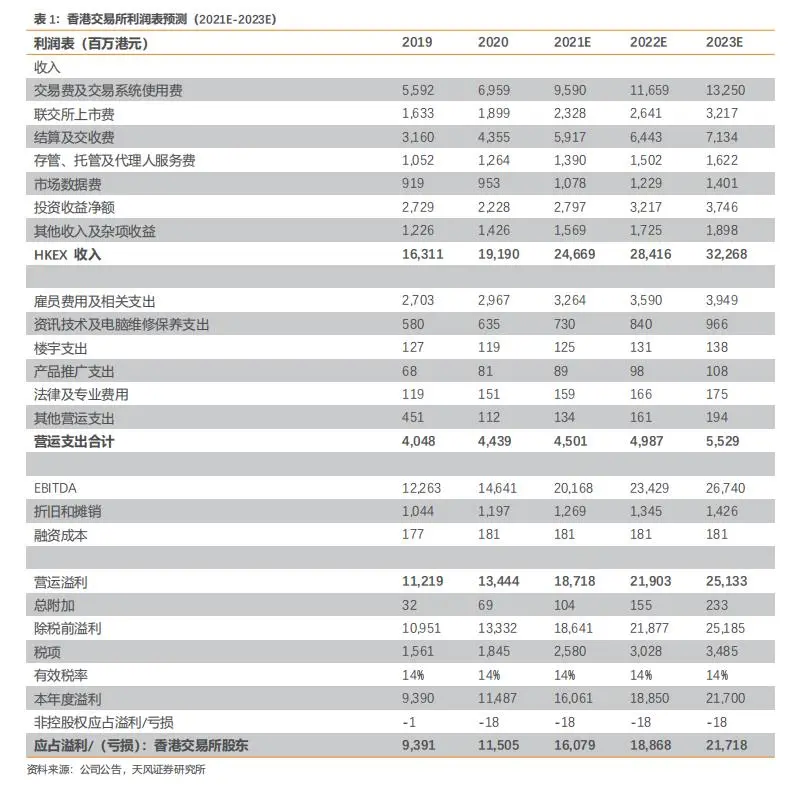

1)港交所2020年收入及其他收益总额192亿港元,同比+18%;税后溢利115亿港元,同比+23%,略超预期;EBITDA利润率较19年同期增加2个百分点至77%;EPS为9.11港元,同比+22%,每股股息8.17港元,同比+22%,创历史新高。

2)Q420实现收入及其他收益51亿港元,同比+36%,环比-4%;税后溢利29亿港元,同比+48%,环比-13%,单季度环比下滑主要是由于交易日较少及出现季节性支出。

现货分部:ADT大增是业绩高增长核心驱动因素。现货市场日均交易额上升49%至1295亿港元。收入总额49.9亿港元,同比+37%,收入占比26%;其中交易费及交易系统使用费34.1亿港元,同比+62%。

其中,沪深股通交易的费用创新高是交易费大增的核心驱动因素,沪深港通的收入及其他收益连续四年创新高,达19.3亿港元,占集团收入及其他收益总额的10%,未来互联互通机制进一步完善的背景下,该收入占比有望继续提升。

股本证券及金融衍生品分部:新发行的衍生权证及牛熊证数目均创新高。该分部的收入总额32.4亿港元,同比+8%,收入占比17%。

期货及期权合约总成交量较19年上升7%,更为重要的是港交所成功新推出38只MSCI指数期货合约及恒生科技指数期货等新品种,带动衍生品市场活跃度提升。

商品分部:交易费率上调对冲成交量下滑的负面影响。2020年实现收入15亿港元,同比增长4%。受新冠病毒疫情影响,金融用户避险情绪较高,LME交易金属合约日均成交量仍同比下滑7%。但由于2020年起上调收费,LME交易费仍同比增长5%。

交易后业务分部:现货ADT提振结算费,保证金投资净回报率下降拉低整体投资收益。2020年结算收入62.5亿港元,同比增长32%。

交易宗数增加及沪港深通北向交易费用收入创新高导致现货市场结算费大幅上涨。尽管保证金投资收益减少,但由于合约保证金要求增加、保证金的平均金额上升,抵消部分减幅。

公司项目:实现收入9.6亿港元,同比下滑24%。公司资金的投资收益净额较19年下降3.9亿港元,是集体投资计划公平值收益减少及存款利率下跌使利息收益减少所致。

投资净回报较2019年的4.42%,大幅降至2.76%。此外,港交所的科技分部实现收入及其他收益总额9.1亿港元,同比+14%。

投资建议:基于我们调整香港市场的ADT,我们预计香港交易所2021-2023年归属股东净利润分别为161(前值为165亿港元,下调)/189(前值为172亿港元,上调)/217亿港元,分别同比增长39.8%、17.3%和15.1%;对应的EPS分别为12.56港元、14.60港元和16.65港元。当前股价对应 41x 2021E PE,维持“买入”评级。

风险提示:资本市场波动风险、互联互通进度不及预期、经营及业务风险

香港特区政府财政司司长陈茂波2月24日在立法会提交的2021至2022年度《政府财政预算案》中公布,计划将提高股票印花税至0.13%,此前为买卖双方按交易金额各付0.1%。

印花税提升不会在几个月内就实行,仍然需要立法过程。香港的财政预算案是每年做一次,一般是在政府财政年度开始前由财政司司长在香港立法会宣读,并付诸表决,通过后再由行政长官签署、中央备案就生效。

若该法案最终获得通过,我们预计将增加香港市场的本地交易和港股通南向交易成本(双边均受影响),对于陆股通北向交易暂无影响。香港市场印花税处于全球较高水平(税率与A股一致,但双边收费)。

香港地区的股票交易主要是包括印花税、交易所交易费、交易所交收费、过户纸印花税、过户费和证监会交易税,印花税是主要构成部分,占比88%。

我们预计香港市场ADT受到的冲击有限。

1)港股市场吸引力受到多重因素影响,交易成本仅是其中一环。香港作为联通海内外的资本双向开放的重要桥头堡,未来会有更多新经济公司在赴港上市。

这几年除了美团-W(03690)、阿里巴巴-SW(09988)等优质中概股回归之外,香港交易所自18年修改上市规则后,可选消费、医疗保健和信息技术三大行业优质上市公司占比大幅增长。今年年初大量资金南下就是因为港股众多优质标的稀缺性,政策层面也是一直鼓励互联互通积极发展。

2)从投资者结构和交易习惯角度考虑,香港市场以机构投资者为主,高频交易占比低,因此受到印花税提高的冲击预计较小。香港市场的现货市场中的程式/量化交易投资者占平均每日成交额的10%至20%,衍生产品市场中的占比相对较高(40%至60%)。

我们认为提高印花税短期对于港交所的影响是偏短期的,并未动摇港交所的核心价值。对于香港交易所,我们认为需要更多关注其中长期的成长空间,包括互联互通机制的完善、新经济企业上市、衍生品扩容等,以及对标国际领先交易所集团中数据等业务潜力。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP