方正证券:复盘费城半导体指数28年 超级科技周期启动中

本文来自方正证券报告《复盘费城半导体指数28年》,作者陈杭。

为研究本轮半导体景气周期的持续性,我们提供了两种视角:

1、回望:回望费城半导体指数近28年的走势,我们可以探究行业景气度随着时间的周期变化,并提炼出每轮变化的主导因素,从而判断我们处于整个科技发展周期的哪个阶段。

2、俯瞰:俯瞰算力(芯片)、算法(OS)、网络(连接)三种底层生产力的演进,从而推导出生产力改善生产关系(2C、2B、2T)的勾稽关系。

回望全球科技28年,我们已经站在下一轮超级创新周期的起点,与上一轮主要靠智能手机和移动互联拉动不同,本轮的超级周期的主导因素是:碳中和(电车+风光电新能源)和无人驾驶,不仅仅是信息革命,而且叠加了半导体推动的能源革命。

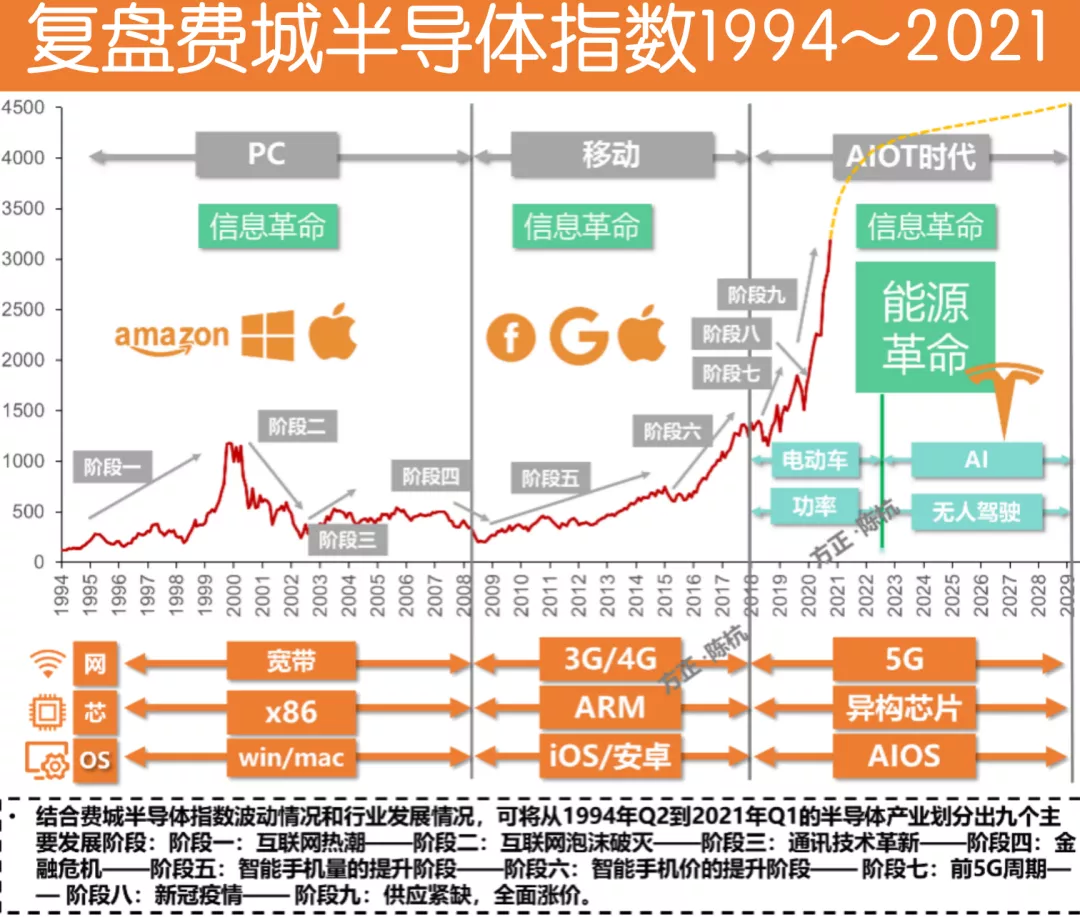

为此,我们复盘最能代表硬科技的费城半导体指数28年的走势。

我们将整个指数的走势分成9个阶段:

阶段一(1994~1999)PC互联网井喷:宽带以太网的出现,直接拉动了PC互联网的普及,0到1的爆发式增长,反映到资本市场就是估值的井喷。

阶段二(1999~2002)科网泡沫破灭:热潮褪去,最后留下来以亚马逊为主的一大批幸存者。

阶段三(2003~2007)桌面电脑启动:划时代Windows XP发布,将整个PC带入最高峰,并开启Laptop移动计算。

阶段四(2007~2008)金融危机暴跌:全球金融危机打击需求和估值,行业进入深度洗牌。

阶段五(2008~2014)2/3G移动互联网启动:以苹果iPhone为起点,将个人计算的含硅量拉升到新的高度,并重新洗盘整个半导体工业,一批围绕着苹果和Android的巨头崛起(台积电、高通、思佳讯等)

阶段六(2015~2017)4G移动互联网爆发:华为、OV、小米等中国厂商靠着中国4G和供应链红利,将移动计算普及到最高峰。

阶段七(2018~2018)创新真空期+周期下行:智能手机销量开始下滑,4G红利透支后,新的创新还未出现。

阶段八(2019~2020)5G基建前周期开始+中国开始真正建设自己的半导体工业体系,华为拉动其半导体上游备胎链。

阶段九(2020~2022)能源革命崛起,油车到电车、光伏风电充电桩等新能源的蜕变极大的拉动功率半导体(8寸、12寸成熟工艺),全球出现罕见的全供应链缺货涨价大潮。为应对缺货,同时全行业的Capex加速,带动全球半导体设备商订单和收入井喷。

阶段十【展望机器人时代】(2022~2025):人工智能崛起、车用半导体井喷。7/5/3nm尖端芯片代工、1y/1z

DRAM、200/400+层NAND、SiC-MOSFET、GPU/FPGA/ASIC异构芯片、多应用场景CMOS、5G/6G射频芯片,将作为无人驾驶时代的计算基础。

我们正处于阶段九(能源革命),并即将进入阶段十,为此我们详细研究这两个阶段背后的驱动力:

一、阶段九(半导体重新定义新能源)

新能源 = 新能源获取(太阳能) +

新能源储放(充电桩)+新能源控制(电控矩阵),其背后都是功率半导体。

功率半导体:是用少量信息处理控制巨量电流,极大的提高能效和控制精度,其背后需要一系列的半导体器件(IGBT、MOSFET)来实现半导体对电流、电压的有效控制。

另外,特斯拉缺少电力来源,而光伏的本质:半导体能源,就是基于半导体工艺硅片和光电转换效应将光能转换为电能,同样也符合“泛摩尔定律”的指数级成本降低。

二、阶段十(半导体重新定义人工智能)

无人驾驶是人工智能这种全新的2T生产关系的最现实落脚点,实现将车唤醒的关键是算力+算法+网络这三种计算生产力的异构。

所谓的算力就是各种集成电路的集合:控制芯片(MCU)、计算芯片(CPU/GPU/FPGA/ASIC)、存储芯片(NAND/DRAM/NOR)、传感器芯片(CIS)、通讯芯片,无人驾驶会催生出全新的半导体供应链,进而将整个汽车工业传统体系重构。

依据以上的推演,我们推荐关注未来科技的两条主线:

1、能源革命的半导体产业链:

上游设备材料:北方华创、屹唐半导体、盛美半导体、万业企业、华峰测控、中环股份、立昂微、沪硅产业

MOSFET:闻泰科技、华润微、立昂微、新洁能、扬杰科技、捷捷微电

IGBT:华虹半导体、比亚迪、中车时代、斯达半导、新洁能、士兰微、华润微

第三代半导体:CREE、三安集成、山东天岳、天科合达、苏州能讯

2、计算革命的无人驾驶芯片矩阵:

电车之脑(CPU、GPU):华为、特斯拉、英伟达、高通、地平线、Intel

电车之耳(V2X射频模拟):卓胜微、思瑞浦、紫光展锐、圣邦、唯捷、好达

电车之眼(CMOS摄像头):韦尔股份、晶方科技、联创电子、舜宇光学、丘钛

电车之忆(DRAM、NAND、NOR):长江存储、合肥长鑫、兆易创新、北京君正、聚辰股份

电车之屏(LCD、OLED):京东方、TCL科技、维信诺、深天马、彩虹、精测、杉杉

电车之灯(LED车灯):三安光电、兆驰股份、华灿光电、中微

制造设备材料供应链:台积电、华虹、中芯、北方华创、屹唐、盛美、长电、杉杉、中环、立昂

风险提示:科技创新发展不及预期;半导体下游需求不及预期;贸易摩擦加剧

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP