蔚来汽车(NIO.US)年报点评:全年毛利率转正,销量高增长开启

本文来自微信公众号“新兴产业汇”,作者:曾朵红团队。

投资要点

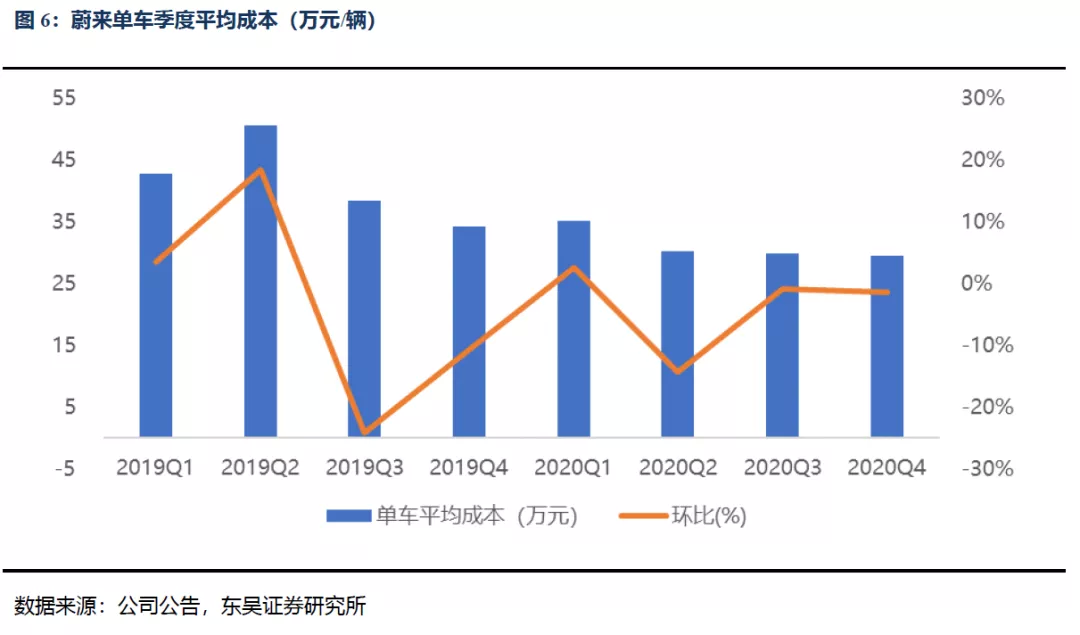

全年营收同比翻番,毛利率达11.5%,超预期。蔚来(NIO.US)20全年营收162.58亿元,同比大幅提升108%,毛利率11.5%,同比转正(2019年全年毛利率为-15.3%),净亏损56.11亿元,相比去年同期亏损大幅缩窄51%,其中汽车销售业务20全年收入151.8亿元,同比增长106.1%,毛利率12.7%。

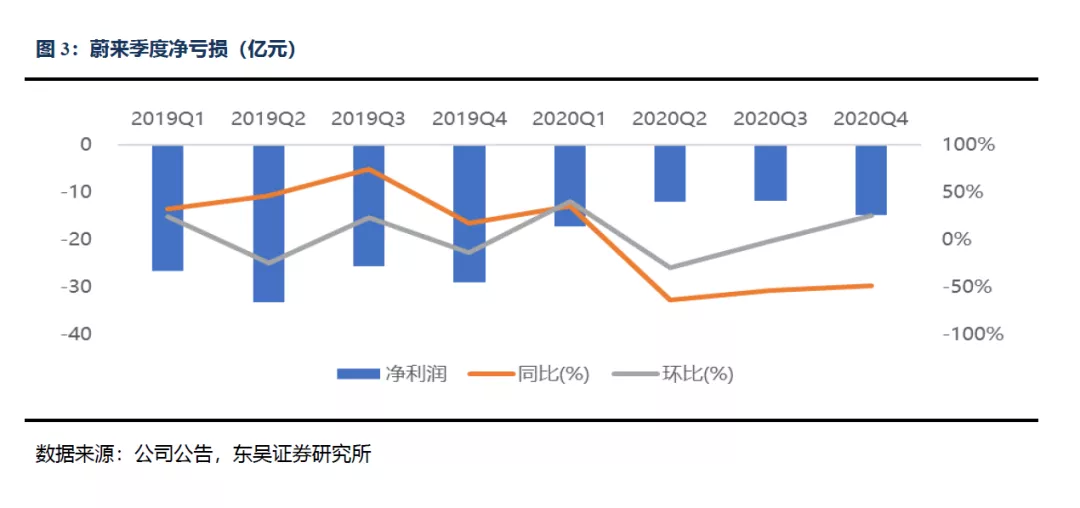

20Q4汽车毛利率环比提升,外汇损失导致亏损环比扩大。20Q4公司营收66.41亿元,同比大幅上升133%,环比增长47%,综合毛利率17.2%,环比提升4.3pct,净亏损14.92亿元,相比去年同期亏损缩窄48%,环比亏损扩大26%,主要由于Q4人民币贬值产生了部分未实现外汇损失所致。20Q4汽车业务收入61.74亿元,同环比+132%/+45%,毛利率17.2%,环比上升3pct;其他业务收入4.67亿元,同比+187%,环比+80%,主要来自于新能源积分收入、家用充电桩的安装、以及配附件的销售收入,毛利润17.1%,首次转正。

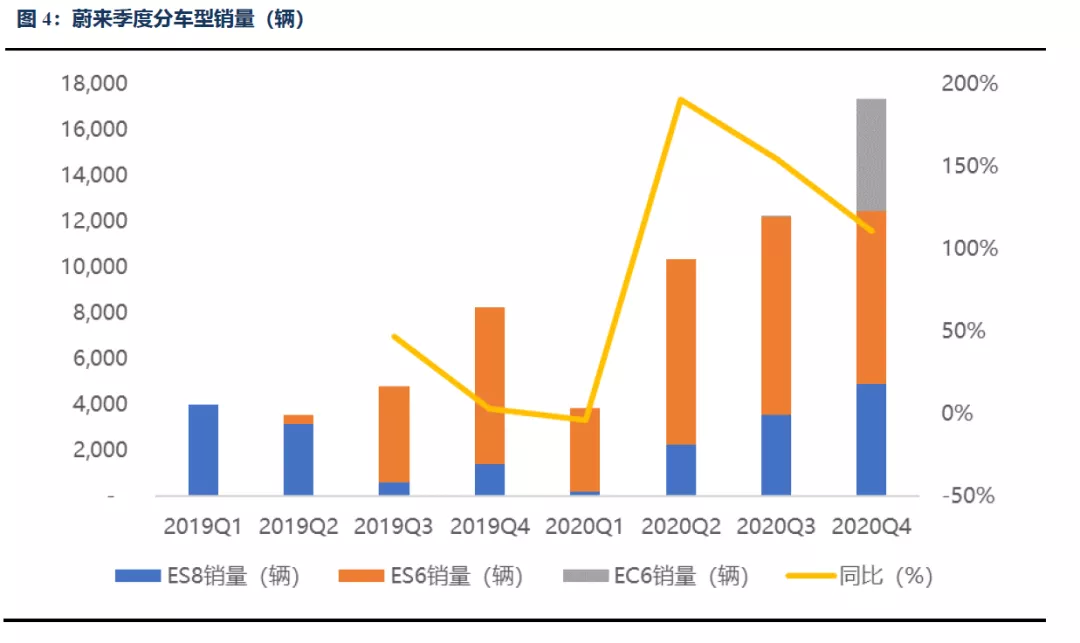

20年自主需求爆发,销量表现超预期:蔚来2020全年共交付4.4万辆车,同比增长112.6%,创历史新高。四季度共交付1.74万辆,同比+111%,环比+42%,超原目标1.65-1.70万辆,创历史新高。其中,ES8四季度销4873辆,同环比+248%/+38%,ES6四季度销7574辆,同环比+11%/-13%,销量占比达44%,贡献主要销量,EC6四季度销4906辆,环比增长30563%。Baas目前选用率在55%左右,有效降低了消费者的购车门槛,高毛利的ES8、EC6车型表现出良好的竞争力。

公司预期21Q1交付2万辆+,年中新产能陆续释放,我们预计下半年开启高增:蔚来21年1月共交付新车7225台,同比增长352.1%,环比增长3.1%,2月交付5579辆,同比增长689%,受春节假期影响,环比下滑22.8%。公司预计21年1季度交付2.0-2.05万辆,同比增长421%-434%,环比增长15%-18%,销量持续向上。此外,公司预计Q2排产会受电池产能、芯片产能的影响,预计维持单月7500辆左右的交付能力。新增产能预计7月开始释放,预计明年 1 月份实现单班15 万辆双班 30 万辆的产能目标。我们预计公司全年交付接近9万辆,同比翻番。

投资建议:

造车新势力销量再创新高,高景气度维持,Q1销量预期上修至45-50万辆,同比大增250-300%,全年销量预期上修至240-250万辆,同比80%;近期板块回调,核心标的估值跌至35-45倍,而行业基本面持续向上,Q1销量排产超预期,锂、六氟等加速涨价,行业供应偏紧,景气度高企,当前为“买入”良机,继续强烈推荐三条主线:一是特斯拉及欧洲电动车供应商【宁德时代、亿纬锂能、容百科技、天赐材料、新宙邦、璞泰来、科达利、当升科技、三花智控、宏发股份、汇川技术、恩捷股份、欣旺达】;二是供需格局扭转/改善而具备价格弹性【天赐材料、华友钴业、容百科技、当升科技,关注赣锋锂业(01772)、天齐锂业、多氟多、天际股份】;三是国内需求恢复、量利双升的国内产业链龙头【比亚迪(01211),关注德方纳米、诺德股份、嘉元科技、天奈科技、国轩高科、孚能科技、中科电气、星源材质】。

风险提示:政策及销量不达预期

正文

全年营收同比翻番,毛利率达11.5%,超预期。蔚来20全年营收162.58亿元,同比大幅提升108%,毛利率11.5%,同比转正(2019年全年毛利率为-15.3%),净亏损56.11亿元,相比去年同期亏损大幅缩窄51%,其中汽车销售业务20全年收入151.8亿元,同比增长106.1%,毛利率12.7%。

20Q4汽车毛利率环比提升,外汇损失导致亏损环比扩大。20Q4公司营收66.41亿元,同比大幅上升133%,环比增长47%,综合毛利率17.2%,环比提升4.3pct,净亏损14.92亿元,相比去年同期亏损缩窄48%,环比亏损扩大26%,主要由于20Q4美元贬值产生了部分未实现外汇损失所致。20Q4汽车业务收入61.74亿元,同环比+132%/+45%,毛利率17.2%,环比上升3pct;其他业务收入4.67亿元,同比+187%,环比+80%,主要来自于新能源积分收入、家用充电桩的安装、以及配附件的销售收入,毛利润17%,首次转正,其中积分收入贡献毛利1.2亿元,提升综合毛利率1.2pct。

20年自主需求爆发,销量表现超预期:蔚来2020全年共交付4.4万辆车,同比增长112.6%,创历史新高。四季度共交付1.74万辆,同比+111%,环比+42%,超原目标1.65-1.70万辆,创历史新高。其中,ES8四季度销4873辆,同环比+248%/+38%,ES6四季度销7574辆,同环比+11%/-13%,销量占比达44%,贡献主要销量,EC6四季度销4906辆,环比增长30563%。Baas目前选用率在55%左右,有效降低了消费者的购车门槛,高毛利的ES8、EC6车型表现出良好的竞争力。

21Q1公司预期交付2万辆+,年中新产能陆续释放,我们预计下半年开启高增:蔚来21年1月共交付新车7225台,同比增长352.1%,环比增长3.1%,连续第六个月创品牌单月交付数新高,其中ES8交付1660辆,ES6交付2720辆;EC6交付2845辆。2月交付5579辆,同比增长689%,受春节假期影响,环比下滑22.8%,其中ES8交付1,327辆;ES6交付为2,216辆;EC6交付为2,035辆。公司预计21年1季度交付2.0-2.05万辆,同比增长421%-434%,环比增长15%-18%,销量持续向上。此外,公司预计Q2排产会受电池产能、芯片产能的影响,预计维持单月7500辆左右的交付能力。新增产能预计7月开始释放,预计明年 1 月份实现单班 15 万辆双班 30 万辆的产能目标。我们预计公司全年交付接近9万辆,同比翻番。

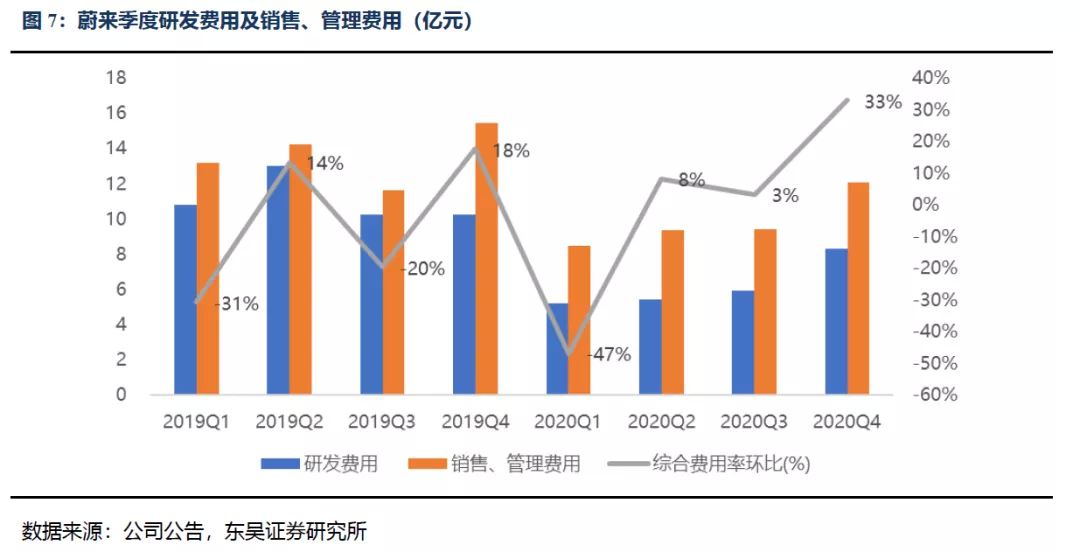

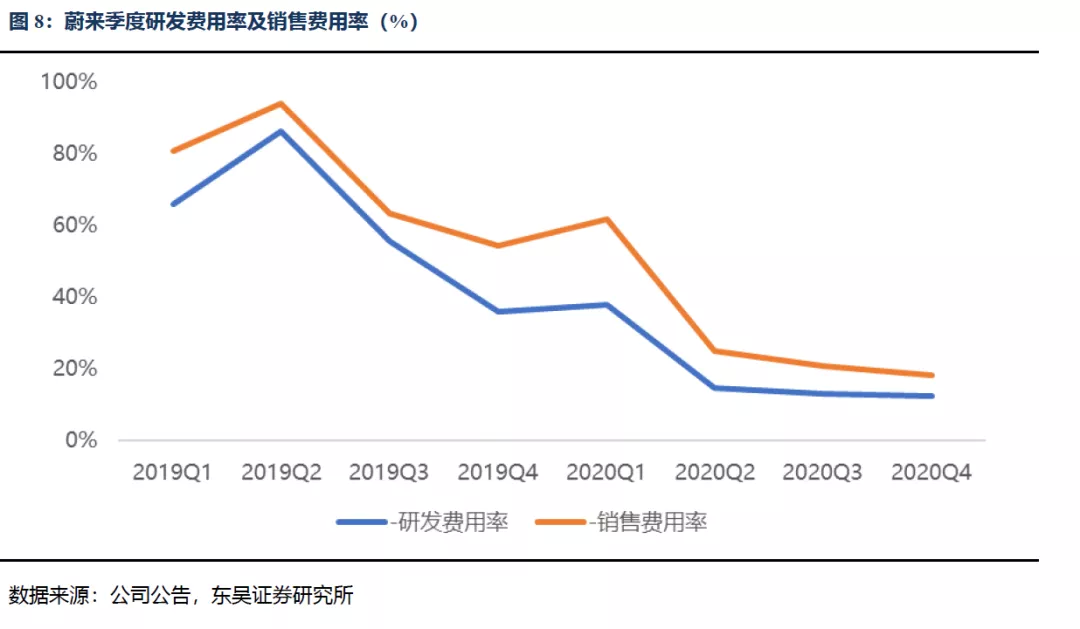

费用管控能力提升,21年公司预计研发投入50亿元,同比翻番。得益于公司研发效率提高,设计及研发费用降低,20年全年研发费用24.88亿元,同比下滑44%,公司运营效率进一步提高和销售网络进一步优化,20年销售、管理费用39.32亿元,同比下滑28%;其中,20Q4研发费用8.29亿元,同比降19%,环比增40%,研发费用率12%,同比降24pct,环比降3pct,主要用于新车型的开发和设计;销售、管理费用12.07亿元,同比降22%,但由于公司Q4增加了更多市场推广活动以及招聘销售、管理人员导致员工薪酬增加,环比增28%,费用率18%,同比降36pct,环比降3pct。公司表示将坚定地加大研发投入,提速核心技术和新车型的研发和量产工作,21年预计研发投入50亿元,同比翻番,超越此前30亿元的规划。

在手现金超四百亿,未来发展可持续。20年4月蔚来与合肥市政府达成合作,获得70亿战略投资,20年12月蔚来宣布拟增发6800万股ADS的定价为每ADS 39美元,预计融资26.5亿美元。截至20年12月,蔚来汽车持有的现金和现金等价物、受限制的现金和短期投资的余额约为425亿元,足以支持未来一年的业务持续运营和发展。除研发支出增加20亿预算外,公司第二代换电站开始部署,并计划在2021年计划累计建成300座超充站和10000根目的地充电桩,此外今年还会增加 20 家 NIO House/120 家 NIO Space,完成三四线城市的下沉。

新车型订单可观,智能驾驶领域布局加速。今年1月v蔚来在NIO日上正式发布第一款自动驾驶车型ET7,补贴前起售价人民币44.8万元,BaaS方案补贴前起售价人民币37.8万元,预计22年1季度开始交付,公司表示 ET7 的订单表现超过蔚来过去任何一款车,数量可观。ET7为NT2平台第一款车,搭载传感系统(AQUILA)共33个感知硬件,包括11个800万像素高清摄像头+1个超远距高精度激光雷达+5个毫米波雷达+12个超声波雷达+2个高精度定位单元+1个车路协同感知+1个增强主驾感知。其中800万像素摄像头,是特斯拉目前探测距离3倍远(特斯拉目前120万像素)。顶部首次搭载激光雷达,与Innovusion合作,远距离超高精度。公司表示将打造全栈自动驾驶平台,搭载NAD系统(NIO Autonomous Driving),开启按月收费的订阅模式,整体维持20% 左右的毛利水平。

投资建议:造车新势力销量再创新高,高景气度维持,Q1销量预期上修至45-50万辆,同比大增250-300%,全年销量预期上修至240-250万辆,同比80%;近期板块回调,核心标的估值跌至35-45倍,而行业基本面持续向上,Q1销量排产超预期,锂、六氟等加速涨价,行业供应偏紧,景气度高企,当前为“买入”良机,继续强烈推荐三条主线:一是特斯拉及欧洲电动车供应商(宁德时代、亿纬锂能、容百科技、天赐材料、新宙邦、璞泰来、科达利、当升科技、三花智控、宏发股份、汇川技术、恩捷股份、欣旺达);二是供需格局扭转/改善而具备价格弹性(天赐材料、华友钴业、容百科技、当升科技,关注赣锋锂业、天齐锂业、多氟多、天际股份);三是国内需求恢复、量利双升的国内产业链龙头(比亚迪,关注德方纳米、诺德股份、嘉元科技、天奈科技、国轩高科、孚能科技、中科电气、星源材质)。

风险提示

政策及销量不及预期

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP