稀缺赛道+枢纽地位,香港交易所(00388)未来可期

本文来自微信公众号“翔哥带你玩转金融”,作者:胡翔、朱洁羽。

投资要点

1、港交所持续性深化改革和高质量高管团队推动港交所走向世界前沿:

1)香港交易所(00388)全称香港交易及结算所有限公司是香港唯一一家国际化交易所,香港特别行政区持股5.9%是公司唯一的大股东。2)香港交易所20世纪80年代结束“四会时代”,历经40年的国内外合作与内部改革,使其快速成长为亚太最大全资产类别交易所(纳斯达克成立1971年)。3)清晰的组织架构保证高管决策能够高效执行,资深的高管团队为港交所的发展战略出谋划策,助力港交所走在世界前沿

2、港交所枢纽地位突出,是优质新经济企业的聚集地,对标国际交易所竞争力不断提升:

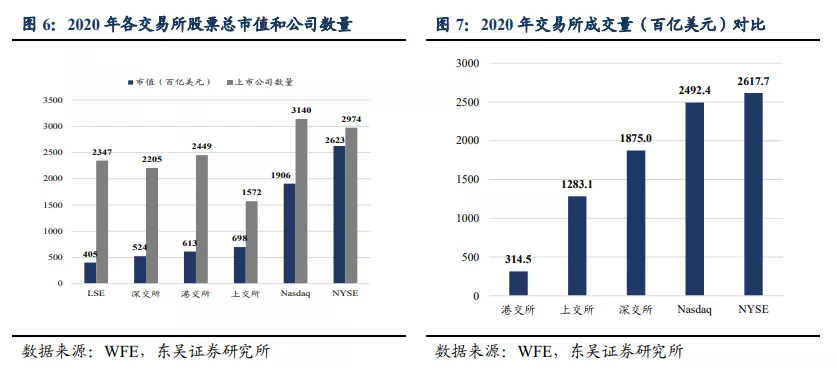

1)对标海外交易所,港交所交易产品覆盖证券、场内和场外衍生品,整体产品丰富,交易规则较为完善满足不同投资者交易与风控需求。港交所2020年末市值为613百亿美元仍落后于各大交易所(纽交所市值:2623百亿美元),未来有较大的增长空间。2)A+H互联互通助力港交所成长为连接内地与国际的交易枢纽。2020年,香港股本证券日均成交金额达1109亿港元,同比+60%。伴随科创板纳入沪股通以及MSCI指数调整,政策利好推进互联互通持续深入。2020年沪深两市港股通累计资金净流入达到1.5万亿人民币,同比增长66%,呈显著扩张态势。3)顶层设计加强内驱动力,上市政策改革吸引大批优质企业赴港上市。上市政策改革+地缘政治因素,新经济(医疗保健、信息技术、日常消费和可选消费)行业和中资企业大批进入香港资本市场。2020年新经济IPO募集金额达2849亿港元,同比+22%;同期中资股IPO募集额2919亿港元,占募集总额的75%,同比+203%。当前新经济市值占比59%;成交量占比达64%,已成为香港市场的主力军。

3、港交所盈利模式稳定,传统业务+创新业务双轮驱动港交所业绩发展:

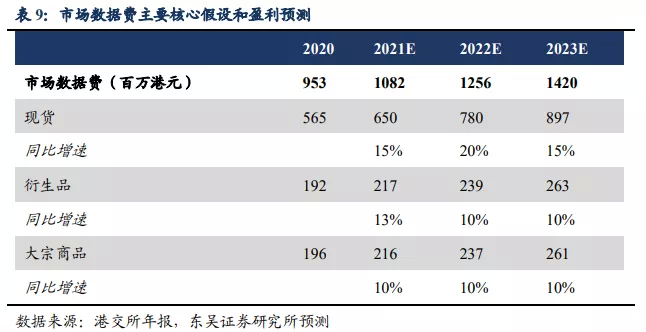

1)港股作为资产配置的重要性上升,市场成交额趋势向上,港交所经营确定性提升。2020年港交所日均成交额达1287亿港元,同比增长48%。稀缺性的运营特点使港交所各项业务与市场景气高度相关,2020年,港交所收入达192亿港元,同比+18%;稳定低成本的运营模式是港交所业绩稳定向上的保证,运营成本44亿元,较去年同期+10%。2)香港市场未来整体向上,港交所传统业务受益明显。港交所的现货业务、衍生品业务和大宗商品业务与资本市场的成交额高度相关,各项业务收入主要来源于交易及系统使用费,占各业务收入68%、64%和5%。3)公司迎来数字化科技转型,未来创新业务稳定增长。港交所数据收入受市场波动较小,整体保持较高的稳定性。2020年港交所数据业务费达到了9.5亿港元(同比+4%)。公司深耕科技数据战略布局,未来港交所的科技收入占比将向国际交易所靠拢,成为长期业绩增长点。

4、盈利预测与投资评级:

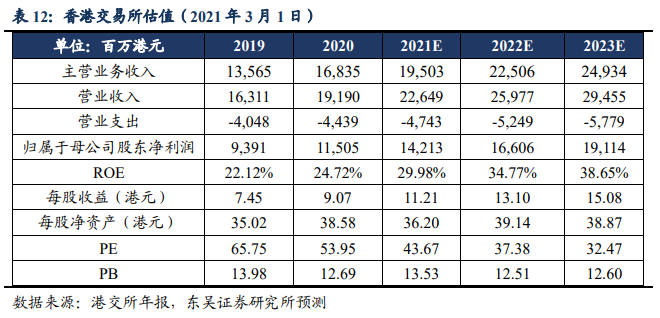

香港交易所基于“稀缺赛道+轻资产”的运营模式和积极优惠的上市政策,各项业务将蓬勃发展,中长期成长空间可观。1)我们预计2021年及2022年公司收入达226亿港元和260亿港元,其中2021年交易及系统使用费达到82亿港元(同比+18%)。联交所上市费达23亿港元(同比+20%)。结算及交收费达49亿港元(同比+13%)。市场数据费达11亿港元(同比+13%)。2)预计2021~2023年归母净利润为142亿港元、166亿港元、191亿港元,对应PE分别为43.67x、37.38x、32.47x,对应PB分别13.53x、12.51x、12.60x。看好公司长期发展前景,首次覆盖,给予“买入”评级。

风险提示:

1)印花税上调等政策不确定性;2)国内注册制推行,交易所竞争加剧;3)互联互通不及预期;4)疫情控制不及预期。

目录

正文

1. 持续性深化改革和发展使港交所国际地位不断提升

1.1. 港交所加速深化改革,逐步成长为大型全资产类别交易所

香港交易所把握市场机遇,积极推进国内外交流合作,从区域型证券交易所成长为亚太最大交易所平台。香港交易所全称香港交易及结算所有限公司由香港联合交易所、香港期货交易所、香港中央结算有限公司、伦敦金属交易所等子公司组成。香港特别行政区政府直接持股5.90%,是公司唯一的大股东。20世纪60年代,为应对香港股票市场的快速繁荣和发展,香港相继成立了远东、金银、九龙三家证券交易所,香港证券市场进入四家交易所(香港证券交易所、远东交易所、金银交易所和九龙交易所)并存的“四会时代”。20世纪80年代,港交所结束“四会时代”成为香港唯一的证券交易所。2000年香港交易所成功在联交所上市,成为世界上首批上市的证券交易所之一。历经40年的快速发展,目前港交所已经成长为亚太区最大上市交易所集团。

多项措施改革不断丰富港交所产品种类与服务质量。2000年以来,港交所致力于在对外开放,产品多样化和便捷交易等方面进行多层次的改革。随着互联互通机制的建立和上市制度的改革,港交所吸引了大量内地与国际资金进入香港,增加了香港市场的流动性。此外,随着港交所收购伦敦金属交易所和推出MSCI指数期货,港交所的商品和衍生品内容不断完善,多项措施的改革正推动香港交易所成长为大型全资产类别交易所。

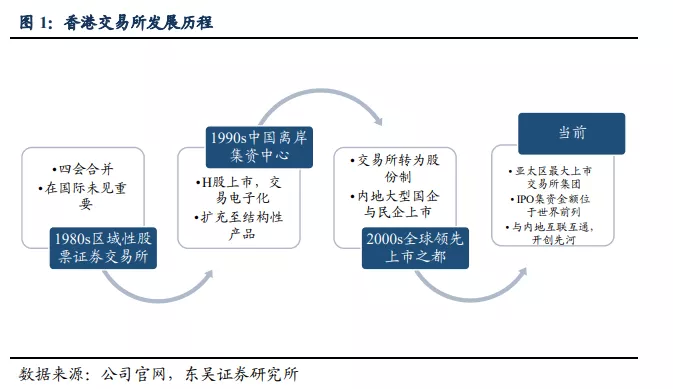

1.2. 清晰组织架构+资深高管团队,助力港交所走向世界前沿

港交所清晰的扁平化组织管理框架,使公司业务线条完整且独立。港交所架构较为扁平化,集团执行总裁直接受任于公司董事会,公司各项业务由12个部门分别管理(上市部、法律合规及公司秘书事务部、商品部、集团战略策划及项目部、市场发展部、交易后业务部、集团风险管理部、咨询技术部、财务部、企业传讯部和人力资源部),使公司各部门分工明确,层级关系清晰,确保公司治理能够高效执行。

专业化+国际化的董事会团队具有较强的决策力和执行力,为港交所的稳健持续经营和提升国际地位提供了保障。公司董事会由12名非执行董事(包含主席)和一名执行董事构成。各个董事会成员在金融领域,国际和内地市场方面都具有丰富的经验,在制定港交所国际和内地的未来发展战略方面,能够提供有价值的决策意见,确保港交所的高效运营。

2. 枢纽地位突出+优质标的聚集推动港交所竞争力不断提升

2.1. 收入结构与产品种类对标国际交易所,未来公司发展空间可期

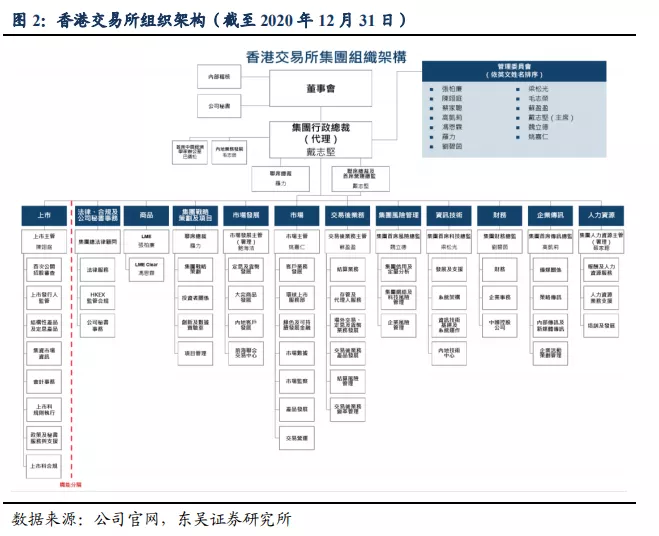

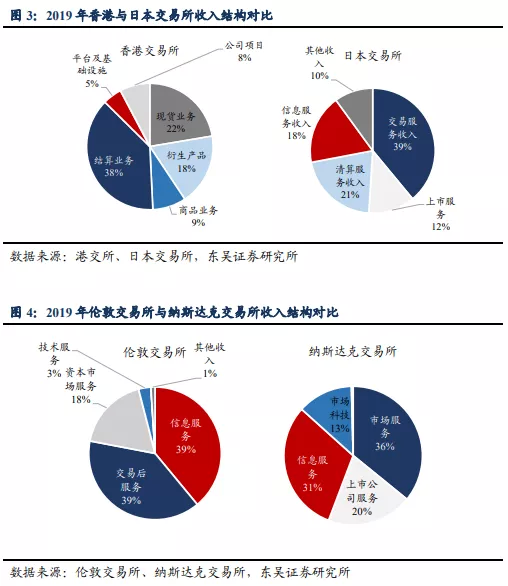

各大交易所收入主要由传统和创新业务构成,未来港交所发展重心将逐渐向创新业务转移。交易所的传统业务主要与资本市场的成交量高度相关,而创新业务主要由交易所的衍生服务(数据服务等)所产生的收入。目前国际成熟的交易所收入结构都由传统和创新业务构成,但在偏向性上存在一定的差异。香港交易所和日本交易所主要采用以传统业务为主(港交所结算+现货业务为60%,日本交易所清算业务+交易服务为60%),创新业务为辅的收入模式。而伦敦交易所和纳斯达克交易所在数据及科技类业务转型更积极,收入来源主要以创新业务为主(伦交所交易后+信息服务业务占比78%,纳斯达克交易所信息+市场科技服务44%)。创新科技业务不断强化交易所对于数据生产、储备、分析及运用等能力,并由此为机构提供增值服务(如数据支持和系统升级等)。与传统业务相比,创新业务与市场成交额相关性较低,未来是交易所业绩稳健增长的保证。

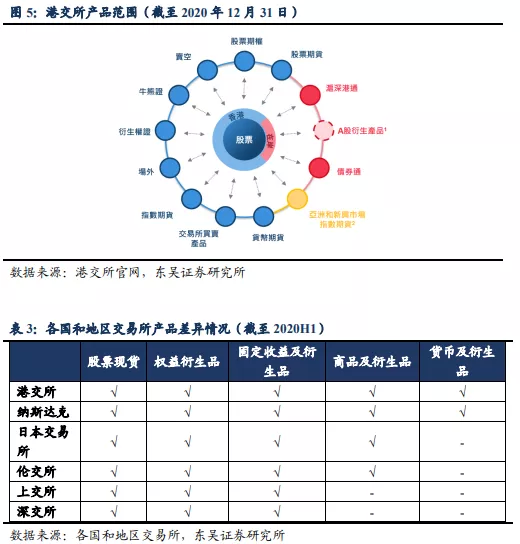

创新业务下多样化的金融工具和产品是成熟市场标志,为投资者资产配置提供更加丰富的选择。目前港交所共发行13款的金融产品,其中在港交易的有9款,针对内地投资者的有3款。2020年6月港交所推出MSCI指数期数期货产品将面向国际和内地投资者开放。在产品丰富度方面,港交所产业业务丰富程度高,与纳斯达克并列,而内地市场交易所仅开放了三款产品。随着金融工具产品的种类和制度进一步丰富完善,未来越来越多的投资者将选择在港进行资产配置。

2.2. A+H互联互通助力港交所成长为连接内地与国际的交易枢纽

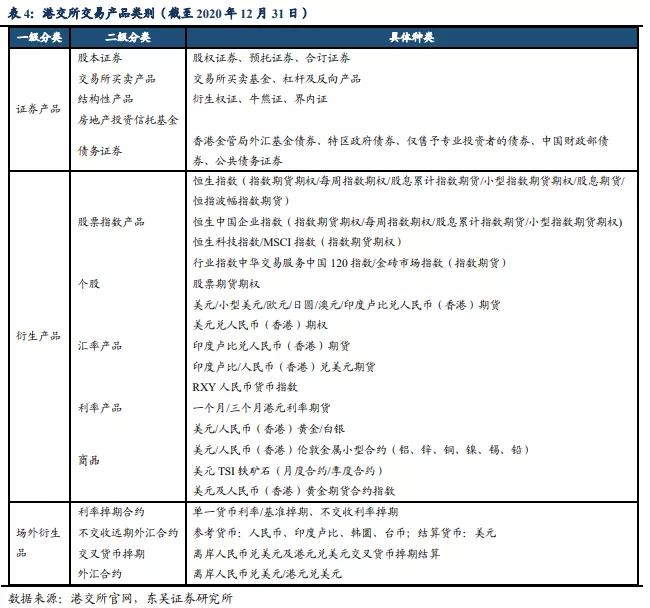

港交所产品覆盖面广以满足投资者不同需求,交易产品创新不断进行。当前港交所交易产品涉及证券、场内衍生品和场外衍生品三大板块,为满足不同投资者交易与风控需求,港交所在产品涉及方面不断进行细分优化,形成了庞大的产品体系。在证券产品板块,港交所推出合订证券、牛熊证、界内证等非传统证券产品;在衍生产品方面,港交所从指数设计、交易单位细化两个维度进行股指产品开发(目前股指产品已达到20种),依靠其特殊地位推出人民币的汇率产品,推动人民币国际化;港交所也为投资者提供了场外交易平台,进行涉及利率与外汇的4种产品服务。此外,港交所与LME保持合作,拓展包括金属在类的商品;与伦敦各交易所在不同资产类别推动产品创新;与沪深交易所合作,拓展沪深港股通范围。

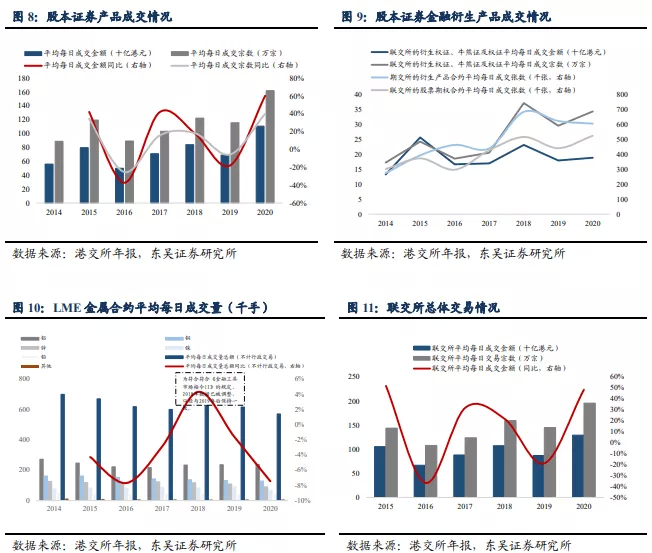

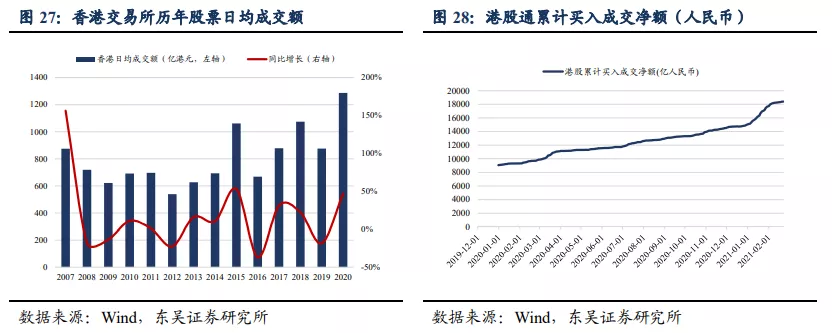

港股交易情况整体呈现回好态势,市场活跃度触底反弹。在宏观经济及地缘政治环境充满挑战的情况下,港交所总体表现不俗。2020全年,香港现货市场展现雄厚实力,平均每日成交金额达1295亿港元,较2019年同比增长49%,其中沪深港通北向及南向交易量庞大。股本证券平均每日成交金额为1109亿港元,同比增长60%;2020年结构性产品交投异常活跃,牛熊证、衍生权证及权证全年平均每日成交额达186亿港元,较2019年上升3%,占市场总成交额的14%。人民币货币衍生产品市场于2020下半年有可观增长,全年美元兑离岸人民币期货合约成交张数为178万张,较2019年同比增长24%。美元伦敦金属小型期货及铁矿石合约继续受追捧,2020年总成交量分别为186947张及97048张,比2019年高出537%和73%。伴随着新冠疫苗大规模接种,全球经济呈现复苏态势,香港内外部社会环境得到改善,港交所有望迎来新一轮交易活跃潮。

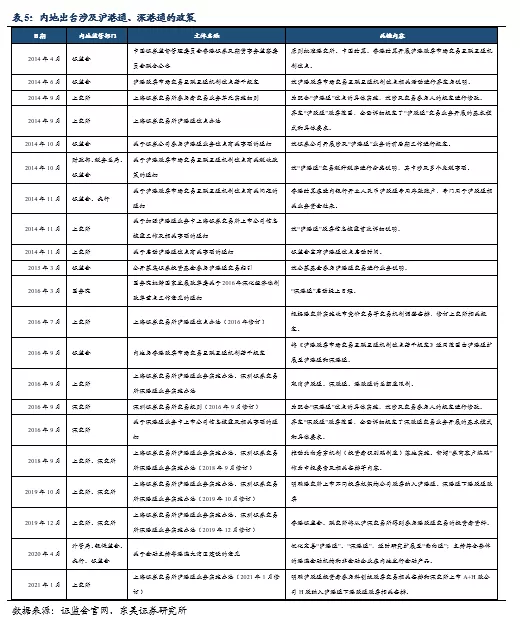

沪深港通助力南北资金流通,政策与市场利好推进两地市场融合。随着2014年沪港通与2016年深港通的启动,两地资金在股票市场实现了一定程度的自由流通,北上与南下资金也逐渐成为A股与H股市场重要构成要素。同时,涉及沪深港通的监管政策多次被修改,以实现沪深港三市交易机制,清算结算系统,账户系统的平缓磨合。伴随着科创板股票纳入沪股通范围,A股在富时罗素指数的比重增加以及MSCI指数的调整,沪深港通结算设施用量将持续增长,港交所也将会在政策与市场利好的情况下迎来“产品业务增长+金融底层系统完善”的新机遇。

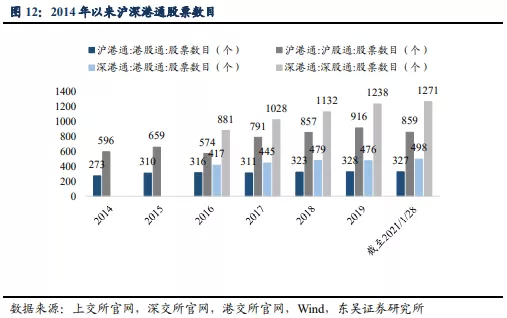

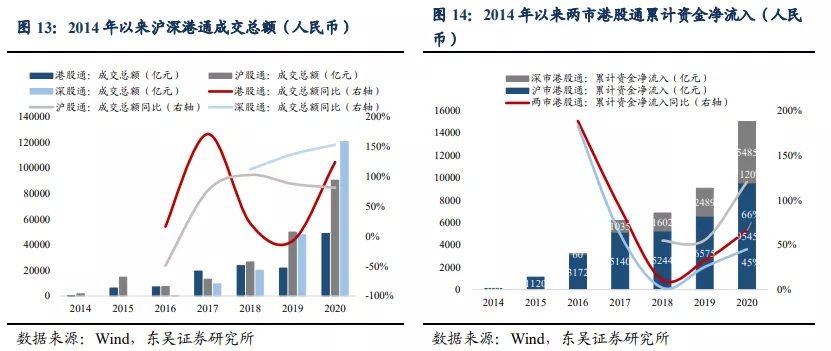

沪深港股通呈现持续扩张态势,深港通表现更为明显。沪深港通股票数目总体上升,截至2021年1月28日,沪深港通股票数目分别为859/1271/825个(港股通数目为沪深两地港股通的总额),较2016年574/881/733个有了显著提升。截至2020年底,沪深港通成交金额分别达到9.04/12.05/4.89万亿人民币,同比+81.03%/+152.90%/+123.71%,是2017年成交总额的6.87/12.68/2.51倍,规模增长呈现爆发情形。同时,南下资金不断流入港股市场,提升了港股市场活跃度。截至2020年底,沪深两市港股通累计资金净流入达到1.50万亿人民币,同比增长65.83%,其中深市港股通累计资金净流入增长120.39%。由于市场地理优势,深港通自2016年成立以来交易活跃度快速提升,在充当A股与H股枢纽上表现更为明显。

2.3. 积极的上市条件,推动新经济和中资企业成为香港市场的“主力军”

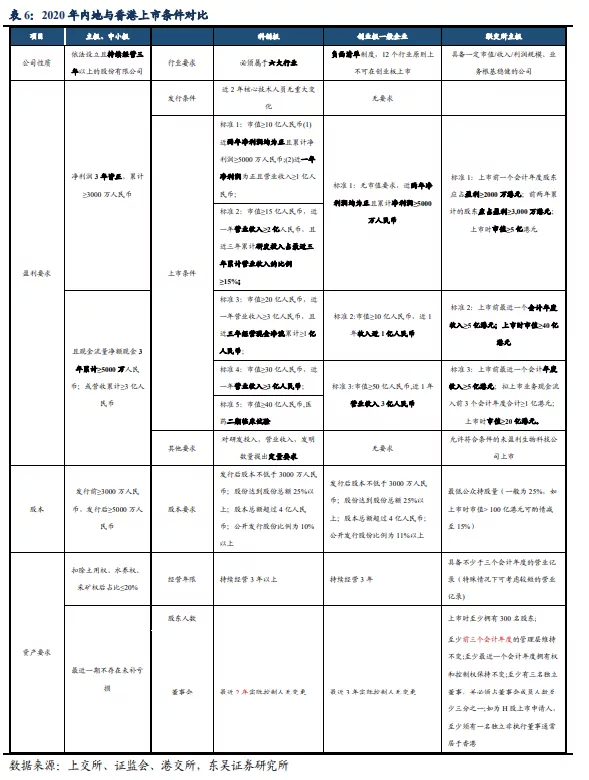

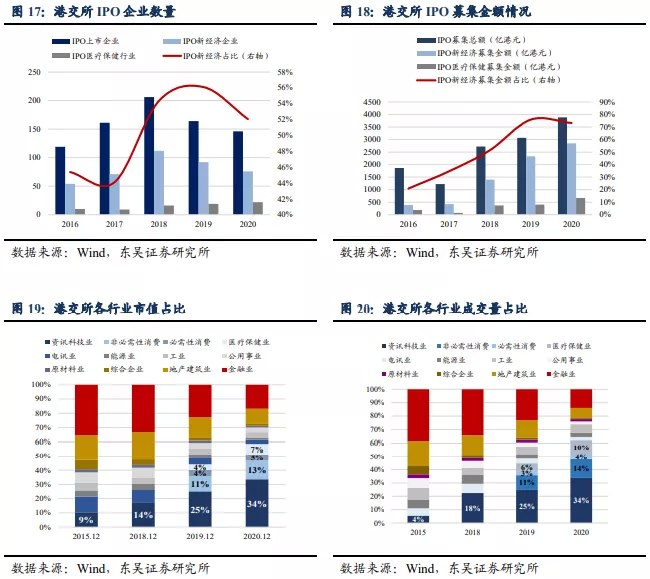

较内地市场,香港积极“优惠”的上市政策带动越来越多优质的新经济企业走入市场。目前香港联合交易所上市条件形式与内地市场注册制下的创业板和科创板的基本一致。在财务盈利方面,港交所对上市公司无两年净利润均为正的要求,且盈利两年累计大于3000万港元,较内地市场上市条件进一步放松。但对于准上市企业的市值(≥20/40亿港元)和股东要求(至少拥有300名股东以上),港交所则更加的重视。此外,2018年港交所修改《上市新规》允许符合条件的未盈利生物科技公司上市,作为一家国际交易所,港交所正不断放开企业上市要求,以更加开放的态度为新经济公司提供一个更好的上市环境。

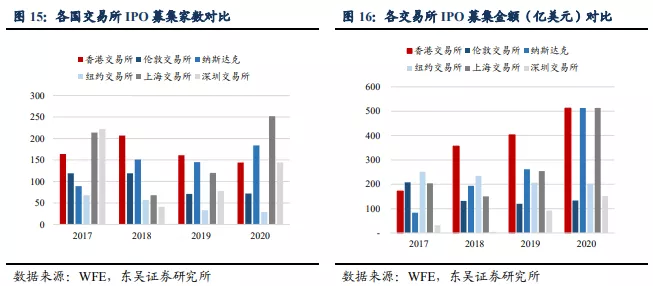

2018年以来,港交所IPO募集金额不断提升位于世界前沿。2018年香港上市新规改革后,共有516家企业走入股票市场,IPO募集总额达到了9682亿元,位于世界前列。受疫情影响,2020年香港上市企业为146家,同比下降11%,仅次于纳斯达克交易所(184家)和上海交易所(252家),位于第三。募集总额达到了513亿美元,同比+27%,与纳斯达克交易所和上海交易所齐头并进。

新经济(医疗保健、信息技术、日常消费和可选消费)企业IPO占比双向提升,为港交所注入新的活力。2018年以来共有280家新经济公司(医疗保健、信息技术、日常消费和可选消费)进入香港市场,占上市总数的54%;IPO募集额为6585亿港元,占总募集额的68%。2020年新经济IPO企业为72家,占比为52%,较2017年的44%出现显著的提升。生物科技和医疗保健受上市新规的优惠带动,医疗保健企业IPO数量逐年攀升。2020年共有22家医疗保健企业上市,较2017年增长了144%;首发募集额达到了672亿港元,占2020全年IPO募集额的17%,较2017年增长了827%。

新经济企业的持续输入,推动港交所逐渐从“老经济”向“新经济”交易所发生转变。2018年以来,新经济企业的市值占比不断提升,截至2020年12月,新经济行业市值占比提升至59%,较2018年的21%出现了大幅增长,而老经济行业(金融+地产)市值占比大幅缩水,从2018年的43%下降至28%。此外新经济的成交量占比也在逐年攀升,截至2020年12月占香港交易所总成交量的64%,而2018年仅占18%,其中资讯科技行业成交量涨幅领先,从2015年的4%增长至2020年34%。目前香港市场,新经济行业正逐渐取代传统的“老经济”行业,成为香港资本市场的主要动力。

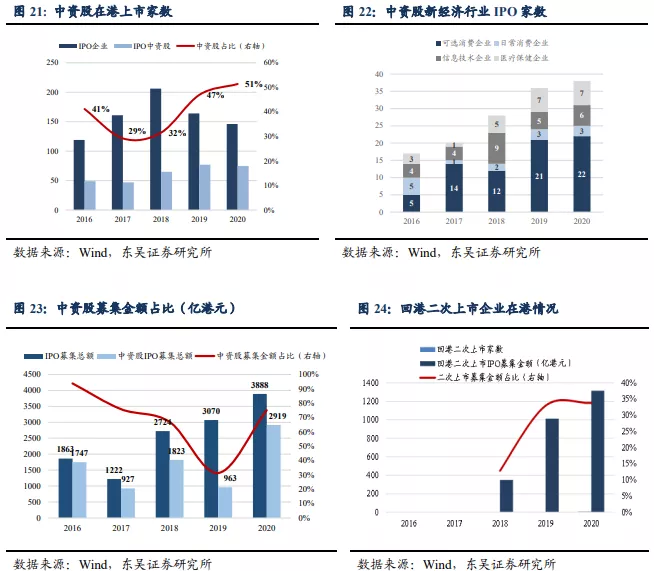

优惠上市政策+地缘政治问题,吸引大量中资企业来/回港上市。2018年与内地繁杂的上市制度相比,港交所的上市新规改革极大的鼓舞了许多内地企业选择进入香港上市。2018年以来,中资股IPO占比不断提升,2020年中资股IPO数量达到了75家,占IPO总数的51%,较2017年增长了60%;中资股2020年首发募集金额达到了2919亿港元,占募集总额的75%,同比增长了203%。目前可选消费和医疗保健的中资股更加青睐于进入香港上市,2020年共有22家可选消费(如:泡泡玛特,九毛九等)和7家医疗保健上市(如:荣昌生物)内地企业上市。此外,中美贸易摩擦,美国监管逐渐趋严、疫情下各国经济尚未恢复以及参考阿里巴巴回港二次上市的成功经验后,2020年出现了中概股回港上市热潮,共有9家中概股在港进行二次上市(包括:网易,京东等)创造近20年以来的新高,募集金额达到了1313亿港元,占募集总额的34%。未来随着中概股的回归和IPO程序的进一步简化,香港交易所将为香港市场输送更多新鲜的“血液”。

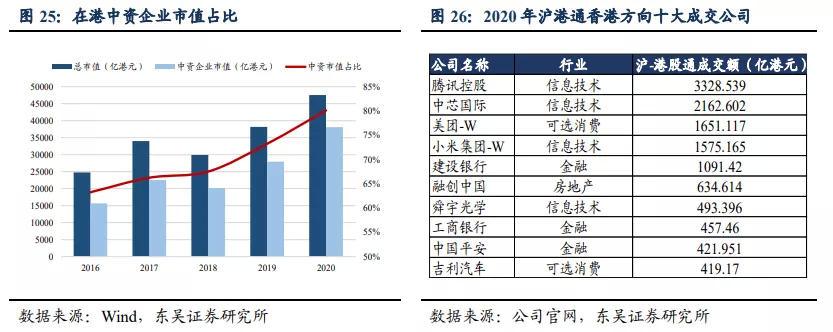

中资企业的涌入为香港资本市场注入新的活力。当前在港中资企业的市值达到了3.81万亿港元,占当前香港交易所总市值的80%,较去年同比增长36%。伴随着中概股和中资股进入香港市场和互联互通机制的不断深入,2020年的沪港通南向十大成交公司中共有8家中资股和中概企业,且主要分布于新经济领域(60%),内地投资者会对熟悉公司给予更高估值和成交量,未来香港市场的成交量将持续提升。

3. 港交所盈利模式稳定,传统业务+创新业务双轮驱动港交所业绩发展

3.1. 多层次的收入+低成本的经营模式,港交所未来投资价值得到肯定

港股作为资产配置重要性上升,市场成交额趋势向上,港交所经营确定性提升。截止到2021年2月22日,港股通累计买入成交净额快速增长,达18401亿元,较去年同期增长90%,此外,港交所日均成交金额呈现明显上升趋势,2020年日均成交额达1287亿港元,同比增长48%,随着港股吸引越来越多国内外投资者的注意力,处于价值洼地的港股有望迎来整体上的估值修复,港交所各项业务将从中受益。

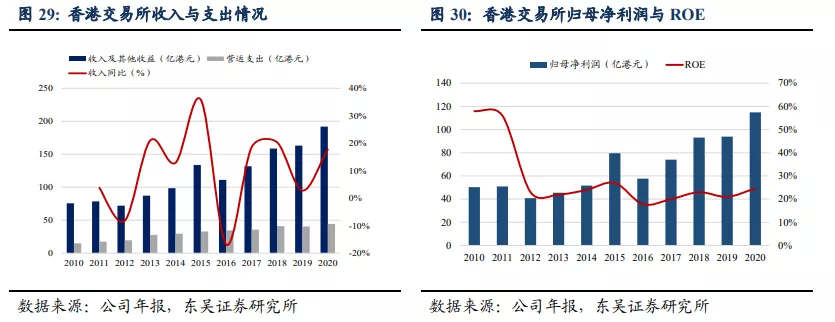

市场景气高度相关的营收和稳定的低成本是当前企业业绩稳健增长的护城河。2020年,港交所收入达192亿港元,较去年同比增长18%,运营成本为44亿港元,较去年同期+10%,2010~2020年复合增速为11%,稳定低成本的运营模式是业绩稳定向上的保证。2020年,港交所ROE为25%,与历年基本保持一致,归母净利润达到115亿港元,同比增长22%,整体业绩保持稳健向上。

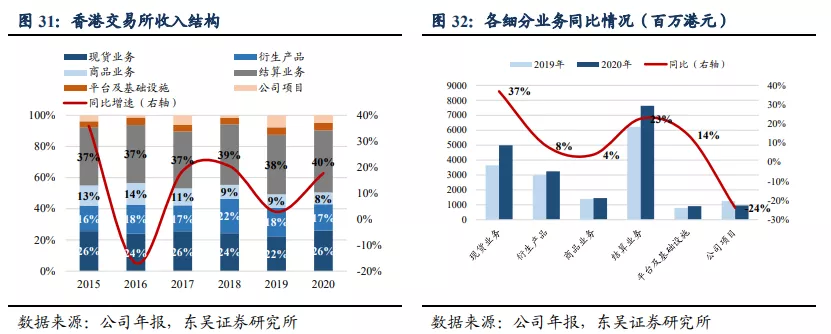

全资产类别多层次收入结构,推动港交所走在世界前沿。与内地交易所相比,港交所业务结构更加多元化。2020年以来,香港交易所主营业务分为现货业务(股票、ETF等场内基金)、衍生品产品(期货期权、牛熊证、涡轮),商品业务(LME、QME)和结算业务(交易性业务),占港交所总收入的90%。2020年结算业务收入占总营收的40%,是目前港交所第一大收入来源。未来随着香港市场的逐渐好转,结算业务仍为港交所主要的收入来源。

稀缺性的经营特点使各项业务与香港市场景气高度相关,港交所收入呈现周期性,波动性特点。交易类收费和结算费用与市场关联度较大。在新冠疫情袭扰全球经济及金融秩序的当下,京东、网易等明星中概股纷纷回流香港,同时京东健康、农夫山泉、泡泡玛特、九毛九等企业也纷纷赴港上市,使得2020年的香港市场“百花齐放”,南下资金创历史新高。此外随着交易市场各类品种交易的活跃度的提升,交易费用及结算费用的增加使港交所2020年收入同比稳步提升。

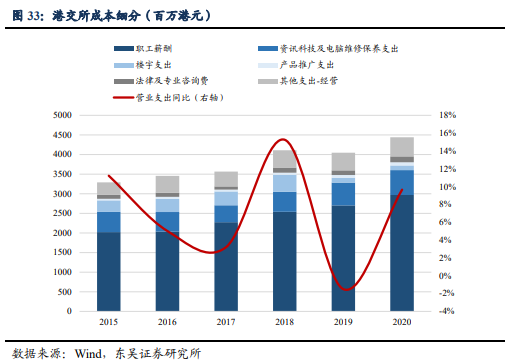

得益于交易所轻资产化运营模式使运营成本基本保持稳定。当前港交所成本支出较为稳定,主要开支集中于员工薪酬(2020占比达67%)和资讯科技(15%)。2020年其他支出达4.86亿港元,同比增长8%,占总支出的11%,主要系慈善捐款的增加。交易所现有的轻资产化模式使其更好的扮演着市场交易组织者、数据信息服务商、技术设施供应商等多元角色,吸引着全球各地的资金涌入市场。此外轻资产化的平台运营模式,使得交易所现金流状况优异,为股东回报提供了支撑。

3.2. 香港市场未来整体向上,港交所主营业务受益明显

随着香港市场前景的不断看好,现货业务将实现稳定增长。现货市场业务,收入主要由交易及交易系统使用费构成,2020年全年,占现货总收入的68%。联交所上市费占现货收入的19%,其中,发行上市相关收入主要包括:主板和创业板新上市公司费用和上市公司年费。由于收费标准稳定,现货收入与股票市场成交量和上市公司数量高度相关。随着香港市场的不断被看好,互联互通机制的不断加强以及上市程序的进一步简化,现货业务增长确定性提升。

衍生品加速布局,香港交易所业绩增长驱动将全面受益。北上资金和南下资金的规模和交易活跃度不断地提升,对冲交易风险的需求也在相应增长。截至2020年港交所成功推出38只MSCI亚洲及新兴市场指数的期货及期权产品。未来在互联互通框架下,港交所进一步推进新股、ETF、理财产品、商品、人民币定息及货币衍生产品市场的连通。衍生品业务收入主要由交易及交易系统使用费构成和联交所上市费构成,2020年以来,两项业务合计占衍生品收入的94%,其中,交易及交易系统使用费构成占衍生品总收入的64%,联交所上市费占衍生品总收入的30%。

LME+QME业务推进,港交所大宗商品内地与海外布局完善。在内地发展方面,前海联合交易中心(QME)2020年积极拓展基本金属以外的产品类型,并推出内地第三个天然气现货交易平台及首支水泥合约产品。未来仓库网络延伸至内地,为内地参与者降低交易成本。同时背靠经济特区和粤港澳大湾区,依托港交所平台与LME东西呼应,未来QME有望探索商品互联互通机制,为境内外客户提供大宗商品现货交易平台。同时,2020年香港交易所投资新成立的广州期货交易所,将为港交所协助推动中国衍生品市场的发展提供机遇。当前大宗商品的主要收入由交易及交易系统使用费构成,占商品总收入的75%。

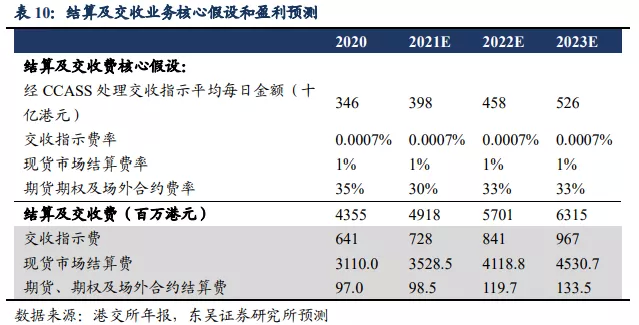

多项业务蓬勃发展带动结算业务增长性确定。结算业务主要分为费用收入(82%)和投资收益净额(18%),其中费用收入主要依赖于各项传统业务的结算交收费(57%)和托管及代理人服务费(17%)。未来随着互联互通的不断加深以及产品的不断丰富,结算业务将得到进一步的稳定增长。

3.3. 公司迎来数字化科技转型,创新业务未来稳定增长

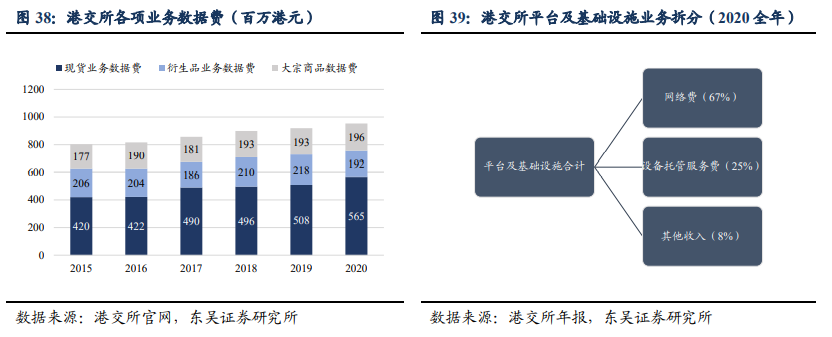

数据及科技收入受市场因素影响较小,整体收入维持稳定增长。港交所的数据收入主要来源于各传统业务中的数据服务,整体保持较高的稳定性。2020年港交所数据业务费达到了9.5亿港元(同比+4%),其中现货业务数据费为5.7亿港元(同比+11%);衍生品数据费为1.9亿港元(同比-12%);大宗商品数据费为1.9亿港元(同比+2)。当前科技创新业务为公司带来稳定的收入,未来科技战略部布局的不断深入,科技费用将迎来进一步的增长。

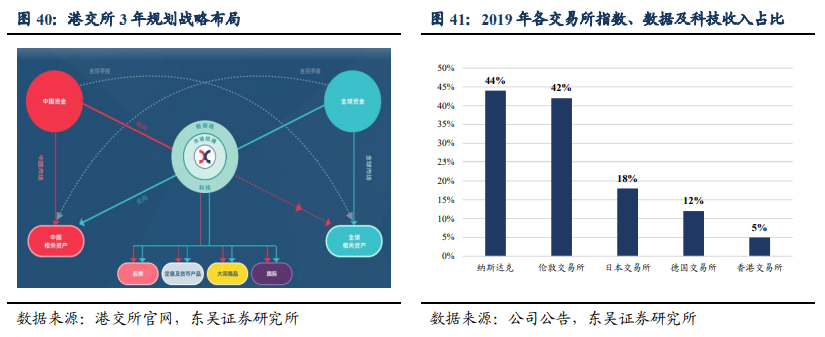

公司深耕科技数据业务战略布局,未来有望成为长期业绩增长点。在香港交易所2019-2021年的“三年规划”中明确指出拥抱科技的战略布局,依赖自身庞大的数据库优势,未来港交所将通过并购或与合作伙伴结盟提升整体科技实力,布局探索建立大型数据市场和提升一系列核心系统,创造业绩增长的新机遇。通过对科技业务的深入研发,港交所未来能够为机构和投资者提供更加丰富的衍生服务(如:数据服务,优化系统等),并使各项业务在此科技平台上交易得到进一步的迸发,为港交所带来稳定的收入。尽管2019年港交所数据及科技收入占比仅为5%,明显低于其他交易所(纳斯达克:44%,日本:18%),但目前港交所已完成局部科技战略如:公司收购融汇通金51%股份并投资北京华控清交信息科技公司少数股权等。未来通过进一步的科技战略深入,港交所的科技收入占比将向国际交易所靠拢,成为公司稳定的业绩增长点。

4. 盈利预测与估值

4.1. 盈利预测

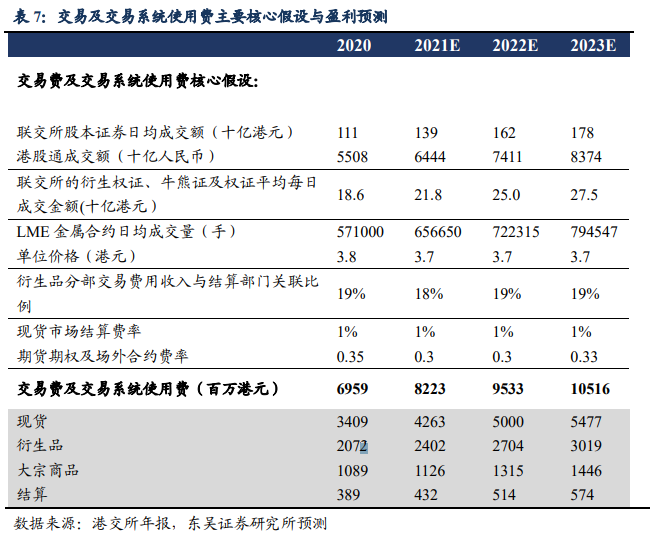

基于之前的业务拆分,公司主营业务中的交易及交易系统使用费分别来源于现货业务、衍生品业务、大宗商品业务以及结算业务。短期港交所可能会受到印花税上调的冲击导致交易量的小幅下滑。从中长期角度,当前港股市场处于价值洼地,优质资产将吸引越来越多投资者加入,看好港股市场未来成交额上涨。我们预计2021~2023年联交所股本证券成交额将同比+25%、17%和10%。中资股回港上市热潮持续,将吸引越来越多内地投资者进入港股市场,我们预计港股通成交额同比+17%、15%和13%。现货市场成交量的大幅增长将带动现货业务交易费用的提升。未来港交所积极推动衍生产品业务布局,我们预计衍生权证、牛熊证及权证日均成交额未来将整体保持在15%的增速。2020年受疫情影响,海外伦敦金属期货交易量保持低迷,未来随着疫情的逐渐缓解,交易量将出现修复抬升,我们预计2021~2023年LME成交量同比+15%、+10%和10%。结算业务交易系统使用费主要与衍生品业务相关,我们假定未来的关联比例维持不变,基于往年推算关联比例整体在18%和19%左右。我们预计2021~2022年交易及交易系统使用费将达到82.23,95.33以及105.16亿港元,同比增长18%、16%和10%。

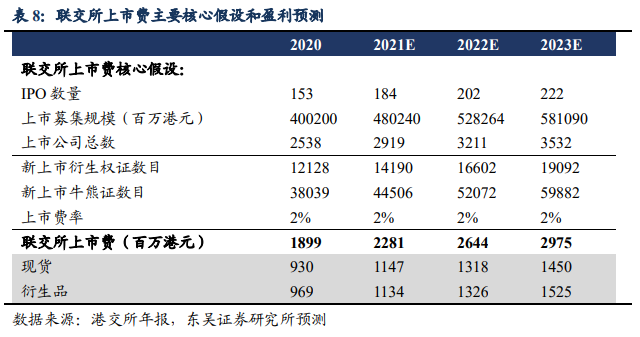

联交所上市费分别来自现货业务和股本证券及衍生品,伴随着上市政策的不断优化(无纸化上市和上市过程进一步简化),2021-2023年我们预计新上市企业数量将同比增长20%、10%和10%,同时伴随优秀的中概股企业回港二次上市,我们预计IPO募集规模也将出现大幅提升,同比增长20%、10%和10%。在互联互通框架下,港交所未来进一步丰富衍生权证和牛熊证产品的多样化,2021~2023年我们预计两款产品均同比+17%、17%和15%。我们预计2021~2023年上市费将达到22.81、26.44和29.75亿港元,同比增长20%、16%和13%。

随着港交所“拥抱科技”战略的逐步落实,我们预计各业务数据费用将出现抬升,预计2021~2023年市场数据费增长至10.82、12.56和14.20亿港元,同比增长13%,16%以及13%。

结算交收业务与港交所的现货业务和衍生品业务息息相关。我们假设未来的费率维持不变,基于往年的推算现货市场结算费率维持在1%,期货期权及场外合约费率保持在30%~33%。同时我们预计随着香港市场各业务成交量的提升,CCASS交收指示日均金额将整体保持在15%的增速。预计2021~2023年结算交收指示费增长至49.18、57.01和63.15亿港元,同比增长13%,16%以及11%。

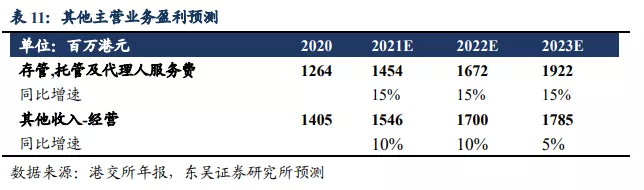

我们预计存款,托管及代理人服务费将整体维持在15%增速,2021~2023年增长至14.54、16.72和19.22亿港元;2021~2023年港交所其他经营收入将同比+10%、10%和5%,达到15.46、17和17.85亿港元。

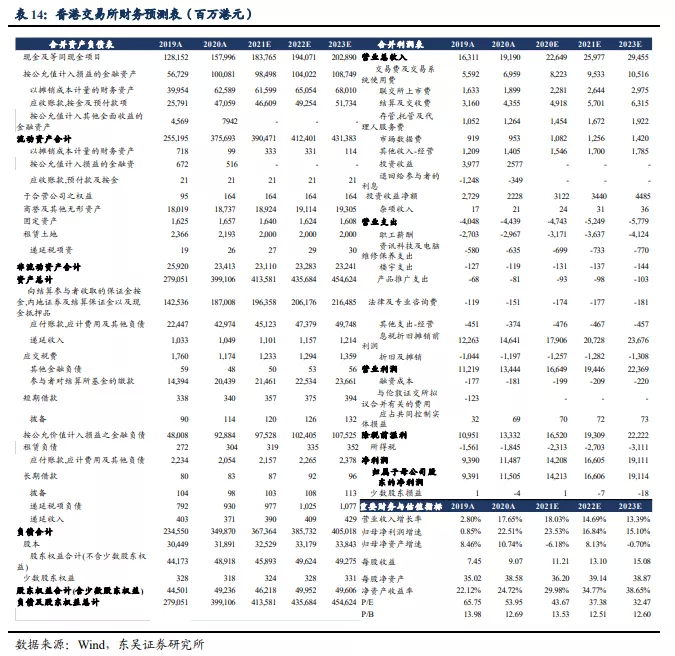

公司各项主营业务增长稳健,预计2021~2023年公司营业收入分别为226亿港元、260亿港元、295港亿元,同比增长分别18%、15%、13%;归母净利润分别142亿港元、166亿港元、191亿港元,同比增长分别24%、17%、15%。预计2021~2023年每股收益分别为11.21港元、13.10港元、15.08港元,每股净资产分别为36.20港元、39.14港元、38.87港元,对应PE分别为43.67x、37.38x、32.47x,对应PB分别为13.53x、12.51x、12.60x。

4.2. 投资评级

港股市场拥有的优质资产是对资金最大的吸引力,短期印花税率上调不改公司长期发展逻辑。2月24日,香港特区政府财政司司长决定提交法案调整股票印花税税率,由现时买卖双方按交易金额各付0.1%提升至0.13%。这是1993年以来港府首次提高股票交易印花税率。股票交易印花税是政府财政收入的重要来源之一,提高印花税率有望纾缓政府的财政紧张,2019-2020财政年度,印花税占政府收入约一成,当中约一半来自股票交易印花税。调整后,股票买卖双方均需支付0.13%的税费(合计0.26%),高于A股(0.1%)、新加坡(0.2%)税率,仍低于英国(0.5%)印花税水平。香港地区的股票交易成本主要包括印花税(占比88%)、交易所交易费、交易所交收费、过户纸印花税、过户费和证监会交易税。此次印花税上调短期会抑制港股市场的交易热情,但从中长期角度,港股市场拥有的优质资产是对资金最大的吸引力,印花税只是交易成本的一环之一,短期港交所股价和成交量可能会受到交易印花税等负面情绪扰动。截至2021年2月1日港股估值创十年新高,恒生指数市盈率处于16.6倍,恒生国企指数处于11.7倍,但横向比较其他市场交易的中国股票,港股仍具较强吸引力。

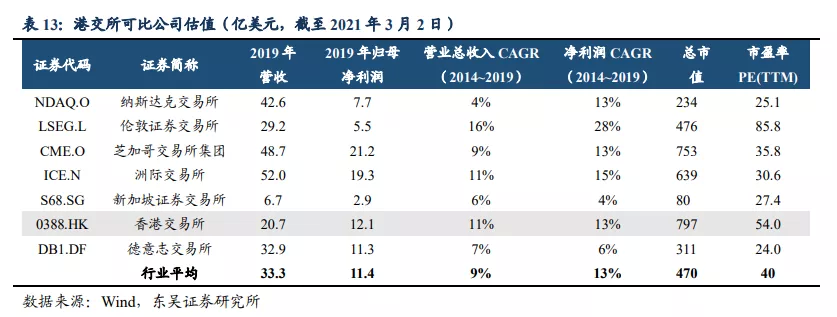

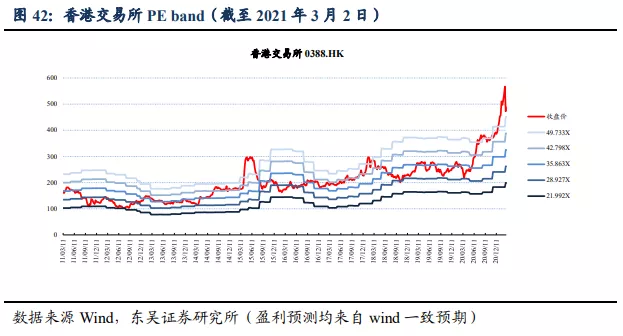

当前全球各大交易所业务较为单一,本土竞争化激烈,平均估值在40倍PE左右,考虑到香港交易所处于稀缺赛道,是优质企业的聚集地,中长期发展空间明确,我们给予公司略高于行业平均的估值。截至2021年3月1日行业平均水平约40倍PE(和历史平均水平相当),其中伦敦交易所依赖完整的收入结构和数据科技业务蓬勃发展,形成强烈的竞争优势,2014~2019年营业收入和净利润CAGR分别为16%和28%,估值中枢稳步提升,达85.8倍PE(TTM);纳斯达克交易所拥有优质的企业资源,但受制于美国交易所得的激烈竞争且交易所无法参与结算业务,PE(TTM)为25倍。复盘港交所近十年的PE,估值中枢出现两次明显的抬升。2014年互联互通机制的推出,大批内陆资金涌入香港市场,港交所日均成交额得到大幅提升,估值中枢得到提升;2020年以来,中概股出现回归热潮,新经济企业崛起吸引大批内地投资者进入香港市场,交易量的抬升使估值中枢得到提振。2011年以来,港交所平均估值在36倍PE,考虑到香港交易所基于“稀缺赛道+轻资产”的运营模式,多元化的收入结构和积极优惠的上市政策吸引优质企业聚集,各项业务将蓬勃发展,中长期成长空间可观支撑公司估值抬升。我们给予公司2021年50~53倍PE的估值,对应目标价561~594港元/股,7106~7533亿港元市值。从盈利预测和公司估值看,公司未来成长空间明确,首次覆盖给予“买入”评级。

5. 风险提示

1)印花税上调等政策不确定性:公司各项业务与香港资本市场表现高度相关性,未来香港地区印花税上调可能会抑制投资者的交易热情,导致现货市场业务交易不及预期。

2)未来国内注册制推行,行业竞争加剧:国际方面,港交所面临伦交所、纳斯达克交易所以及亚洲地区新加坡交易所等大型交易所的竞争。内地方面,未来 A股注册制的全面推行将吸引更多优质公司,上交所、深交所与港交所之间的竞争加剧。

3)互联互通不及预期:与内地实现更多标的互联互通,是港交所拓展产品生态圈的重要途径。若政策落地速度不及预期,商品通等业务可能发展受阻。

4)疫情控制不及预期:疫情持续会带来港交所海外大宗商品业务降低,进而影响公司大宗商品业务的战略发展和公司业绩。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP