应对美债收益率上行,美联储可以如何操作?

本文转自 微信公众号“李迅雷金融与投资”,作者:李迅雷、李俊。

概要

1、美债收益率缘何破1.5%?近期美债收益率上行速度大幅加快,1月初,美债收益率突破1.0%,2月25日,美债收益率更是突破1.5%,不到一个月上升了50BP,引起市场震动。在今年2月之前,美债收益率的上行主要是由通胀预期驱动的;2月这一波上行,则主要由实际利率上行驱动。一方面是因为对经济复苏的预期;另一方面是因为美联储承接速度不及供给,美债供需缺口在扩大。此外,微观层面的交易行为也对近期美债收益率加速上行有一定影响。

2、利率上行有何影响?美债收益率或继续上行,一方面,美国疫苗接种加快,疫情不断改善,经济复苏预期不断提升;另一方面,原油价格不断上行,能源CPI将在低基数的影响下加速上行,也会进一步推动通胀上行。此外,美联储尚未改变购债结构,也未采取新工具,美债供需结构问题仍未改善。从历史趋势来看,黄金价格与实际收益率呈现较为一致的负相关关系,利率持续上行,黄金将大幅承压;同时,实际利率的上行,也就意味着企业的融资成本在上升,美股高估值的板块将承受较大的压力。

3、美联储可以做什么?美联储当前可以采取的措施主要有两类,一类是扭曲操作(OT);另一类是收益率曲线控制(YCC)。扭曲操作指的是美联储可以通过公开市场操作,买入长期国债,卖出短期国债,从而改变自己持有国债的期限结构。收益率曲线控制指的是央行通过买卖国债的方式,将部分长端利率控制在设定的目标范围内。回顾历史,美国采取过2次扭曲操作,最近一次为2011-2012年期间,长期国债平均实际收益率下行了77BP;目前采用YCC的国家有日本和澳大利亚,美国曾经在1941-1951年期间也采用过。

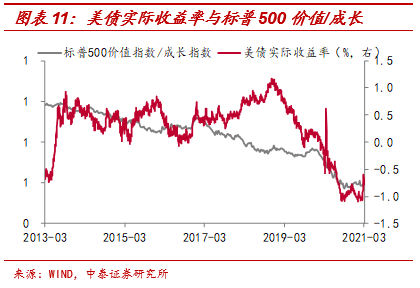

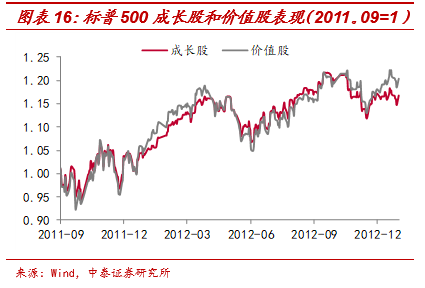

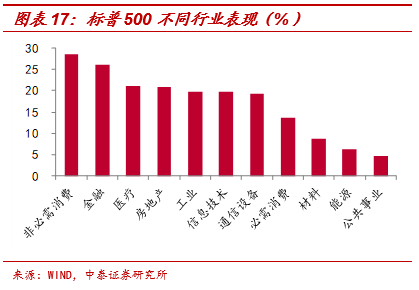

上一轮“扭曲操作”期间,美元走强,美债收益率下行,美股表现好于原油和贵金属;而收益率曲线控制期间,美股表现同样惊人。进一步观察,我们发现,扭曲操作期间,美股板块中价值股表现好于成长股;非必需消费和金融行业表现优于其他行业,医疗、房地产、工业、信息技术、通信设备等行业表现也较好。

1美债收益率缘何破1.5%?

这一波上行,驱动因素有差异。一般我们常说的美债收益率是名义利率,而名义利率等于实际利率和通胀预期之和。因此,一般名义利率的上行,要么由实际利率上行推动,要么由通胀预期上行推动。在今年2月之前,美债收益率的上行主要是由通胀预期驱动的,去年8月至今年1月,美债收益率上行了55个BP,实际利率基本持平,美债收益率的上行全部由通胀预期上行推动,通胀预期上行至2.13%,创18年以来新高。

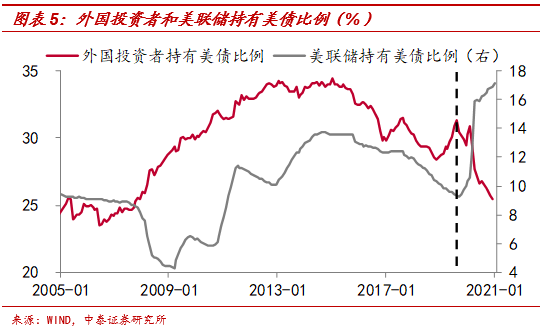

一方面,美债持有者结构已发生较大变化。外国投资者持有美债比例在14年末达到高点,此后逐步下滑,正对应美联储缩减QE,本质在对于美债需求的下滑。当前,外国投资者对于美债的需求仍在下滑,截止今年1月,持有比例已经下滑至25.5%,为07年以来新低。与此同时,流动性和疫情冲击下,美联储为稳住金融市场,且为财政刺激政策的顺利实施提供有效支撑,不得不自19年9月开始增加购债,截止今年1月,美联储持有美债比例已经上升至17.2%,创有记录以来新高。

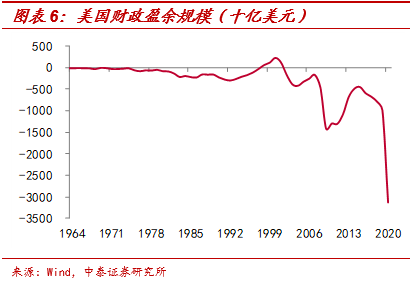

另一方面,美债供给仍在扩大。受新冠疫情冲击影响,美国推行了多轮财政纾困计划,财政赤字规模急剧扩大,截止20年底,财政赤字超过3万亿美元,创有记录以来新高。而美国新一轮1.9万亿美元财政刺激政策已经通过众议院投票;加之,拜登竞选期间就曾提出1.5万亿-2万亿美元的基建投资计划,因而21年美国财政对债务的需求或在4万亿美元左右,将继续加大国债的发行。但当前美联储仍保持每月1200亿美元的购债节奏,难以满足美国供给,供求缺口将不大扩大,会进一步推动美债收益率。

此外,抛开宏观面,微观层面的交易行为也对近期美债收益率加速上行有一定影响。例如美联储SLR监管约束的豁免期将于3月底到期,将使得银行或一级交易商承接国债的能力受限。MBS市场的凸性对冲,简单来说,就是如果利率上行,MBS持有者的久期将增加,那么他们会选择抛售长期国债来抵消这种影响;一旦利率继续上行,会引起连锁反应,产生新一轮国债抛售。

2利率上行有何影响?

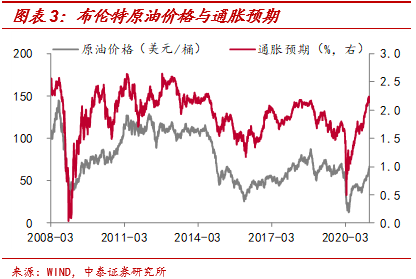

美债收益率或继续上行。一方面,在经济复苏以及原油价格推动下,美国二季度通胀或将突破美联储2%的通胀目标。根据美国劳工部公布数据显示,美国CPI构成中居住权重最高超过4成,其次为食品饮料以及交通运输,权重均在15%左右。其中,能源权重为6%左右,尽管能源权重相对较低,但由于原油波动较大,美国CPI与能源CPI走势较为一致。当前,尽管生产有所恢复,但仍未恢复正常,而原油需求较为旺盛,在减产协议下,供需缺口仍大,叠加低基数效应,今年二季度原油增速将大幅提升。

3美联储可以做什么?

那么,针对美债收益率的持续上行,美联储有哪些举措可以做呢?回顾历史,美联储当前可以采取的措施主要有两类,一类是扭曲操作(OT);另一类是收益率曲线控制(YCC)。

什么是扭曲操作?扭曲操作指的是美联储可以通过公开市场操作,买入长期国债,卖出短期国债,从而改变自己持有国债的期限结构,延长持有国债的整体期限。采取扭曲操作有什么好处呢?首先,有助于压低长期国债利率,降低实体经济融资成本,刺激经济增长,还可以降低财政赤字负担;其次,采取这一措施,可以使美联储保持现有的资产负债表规模稳定,美联储也可以继续保持当前的宽松节奏。

“扭曲操作”实际效果如何?回顾历史,美联储总共采取过2次“扭曲操作”,第一次在1961年,以促进资本流入和美元地位巩固,同时避免美国政府的黄金流出国门;第二次也是最近一次的操作在2011年,当年9月FOMC会议中,美联储决定自9月开始到次年6月购买4000亿美元6年期至30年期的国债,并出售同等数量的剩余期限为3年或更短时间的国债,其主要目的在于压低长期利率,维护更广泛的宽松环境,支持经济的强劲复苏。此外,在2012年6月,美联储宣布延长“扭曲操作”至年底,并进一步购买约2670亿美元的6年期至30年期国债,并出售同等数量短债。

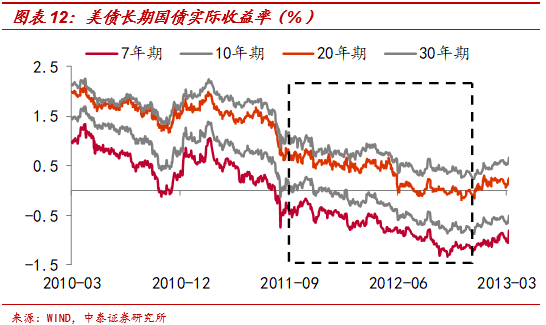

自11年9月宣布“扭曲操作”后,美国长期国债平均实际利率下行了77个BP,其中,7年期国债实际收益率下行了65个BP,10年期国债实际收益率下行了74个BP,20年期国债实际收益率下行了57个BP,而30年期国债实际收益率也下行了66个BP。

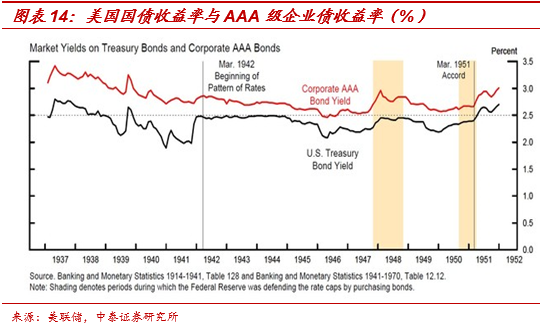

什么是收益率曲线控制?收益率曲线控制指的是央行通过买卖国债的方式,将部分长端利率控制在设定的目标范围内。一般来说,在短端利率降至零仍不够的情况下,这或是美联储可以采用的另外一种操作工具。

收益率曲线控制与QE的区别在于,二者虽然都是通过购债来实现,但量化宽松主要关注购买国债的数量,而收益率曲线控制则主要关注债券的价格。并且单从调控长端利率的角度来看,收益率曲线控制的调控效果可能更好。因为,若市场相信央行控制收益率的承诺是可信的,那么市场交易者都不敢逆着央行目标进行交易,导致设定目标变成市场价格。

例如,日本央行在2016年9月承诺将10年期国债收益率固定在0%附近,以推升持续的低通胀。在实施收益率曲线控制之后,国债收益率基本在9%附近波动,购买国债的数量也持续下降,2016年全年购买国债119万亿日元,2019年时则仅为71万亿。

扭曲操作或收益率曲线控制期间,大类资产表现如何呢?上一轮“扭曲操作”期间,美元走强,美债收益率下行,美股表现好于原油和贵金属。具体来看,10年期美债名义收益率下行了37个BP,美元指数上行了大概7.0%;美股三大指数均大幅上行,其中,道琼斯工业指数上涨14.0%,纳斯达克指数和标普500指数大涨18.6%和18.4%;原油和贵金属则均下跌,布伦特原油价格下跌6.4%,伦敦金价格下跌8.6%,LME铜价格下跌13.0%,伦敦银下跌幅度最大为27.8%。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP