为稳定市场,美联储3月大概率执行这两项操作

本文来自 Wind。

虽然美联储可能在未来数年内不会上调基准利率,但人们越来越预期,美联储可能很快调整政策,以应对近期债券市场的一些动荡。

投资者和经济学家表示,这些举措最早可能在即将到来的3月16日至17日的联邦公开市场委员会会议上实施。他们正在密切关注美联储近期的行动,并预计美联储将解决一些已经发生的扭曲现象。

一种可能的举措是实施第三次“扭曲操作”(Operation Twist),美联储上一次采取这一举措是在近10年前欧洲债务危机期间的市场动荡期间。另一个可能是上调准备金利率,以解决货币市场的问题,而美联储也可能调整债券市场隔夜回购操作的利率。

扭转操作的操作机制包括卖出较短期的政府债券,买入大约相同金额的较长期证券。其目标是推高短期利率,压低长期利率,从而使收益率曲线趋平。

美联储分别在2011年和1961年实施了这一计划。据报道,一位熟悉美联储操作的市场人士表示,美联储官员一直在与一级交易商接触,以判断是否需要进行一些干预。

美联储或重拾“扭曲操作”

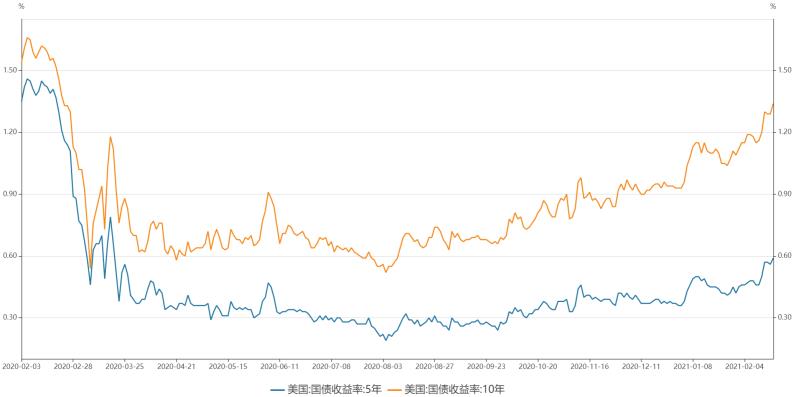

过去两周,较长期债券收益率飙升至疫情爆发以来的新高。虽然从历史上看,它们仍然处于低位,但市场一直对上涨的速度感到担忧。隔夜中长期美债收益率回落,美股三大指数重拾上涨势头。

实施“扭曲操作”可能有助于缓解近期5年期美债利率大幅上升所带来的紧张情绪。这一“扭扭曲操作”是同意将购买期限调整至较长期限,同等权重的购买和出售意味着美联储已经膨胀的7.5万亿美元资产负债表不会进一步扩大。

这将是美联储第三次使用这一政策,第一次是在1961年,旨在增强美元并刺激支出,第二次是在2011年,在联邦基金利率为零的情况下,压低长期利率。

美国银行全球研究(Bank of America Global Research)利率策略师马克•卡巴纳(Mark Cabana)在一份给客户的报告中表示:“由于不同的原因,美联储同时失去了对美国前端和后端利率曲线的控制。在我们看来,扭曲操作,即同时抛售美国国债和购买较长期(债券),是美联储完美的政策处方。”

卡巴纳说,此举“一石二鸟”。“也就是说,它既提高了短端利率,又为长端利率提供了稳定性,并且没有扩大资产负债表,因此要求银行持有更多资本。”

他写道:“我们认为,美联储没有其他资产负债表选项能够有效地解决这些问题。”“需要明确的是,美联储将扭转局面来处理市场运作问题,而不是经济问题。”

事实上,美联储欢迎收益率面临一些上行压力,因为这反映了经济的增长和通胀预期朝着美联储2%的目标上升。不过,这一趋势给美联储带来了一些问题,2月七年期美债投标倍数创历史最低有助于证明这一点。美联储需要美债标售才能顺利进行,因联邦政府今年预计至少有2.3万亿美元赤字,美债供应将大幅增加。

在通胀时期,投资者往往会避开较长期债券,因为这些债券的利率跟不上通胀,导致债券持有人跑输通胀。这就是为什么卡巴纳预计美联储将每月出售800亿美元的短期美债,并用它来购买过去四年半的长期债券。

联邦委员会成员在11月的会议上讨论了市场预期,即美联储将开始延长购买行动的平均期限。成员国支持对其债券持有的构成进行“持续的仔细考虑”。

会议纪要显示:“与会者指出,委员会可以在适当的情况下,通过加快购买步伐,或者在不增加购买规模的情况下,将购买国债的期限延长,来提供更多的便利。”

提高超额准备金利率

市场上还有其他问题,这就是为什么美联储的行动可能不局限于扭曲操作。

它可以采取的另一个举措是将超额准备金利率从0.1%提高到0.15%。尽管由于美联储在疫情期间降低了最低准备金标准,目前基本上不存在超额准备金,但超额准备金率对一些短期利率起到了保护作用,这对不得不以负实际利率购买票据的货币市场基金非常重要。

Whalen Global Advisory主管、美联储资深人士克里斯托弗·惠伦(Christopher Whalen)表示:"美联储本质上必须在美国经济中设置一个更高的门槛,以保持需要正回报的东西继续存在。" 他表示虽然理解超额准备金利率的举措,但他对美联储实施扭曲操作的成效持怀疑态度。

他指出:“不管他们的初衷有多好,他们策划事情的努力正在慢慢削弱这个体系。”“如果再有一两次拍卖失败,我们就完蛋了。”

RSM首席经济学家约瑟夫•布鲁修拉斯(Joseph Brusuelas)表示,对利率运行状况感到担忧的市场可能会欢迎美联储的举措。Brusuelas认为,除了实施扭曲利率和调整超额准备金利率外,美联储还将把隔夜回购操作的利率从0个基点上调至5个基点。

尽管Brusuelas表示,市场预计今年利率会上升,但“我们没有预料到的是,固定收益市场对国内经济再膨胀的反应过度。”这显然引起了美联储的注意。”

他补充称:“市场将欢迎IOER(超额准备金利率)的提高,以及任何有关它打算下调该曲线以保持经济步入正轨的沟通。”

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP