东吴证券:1-2月汽车累计产批同比2019年小幅下滑,2021年投资策略从全面看多转为优中选优

本文来自微信公众号“东吴汽车黄细里团队”,作者:黄细里。

投资要点

行业整体概览

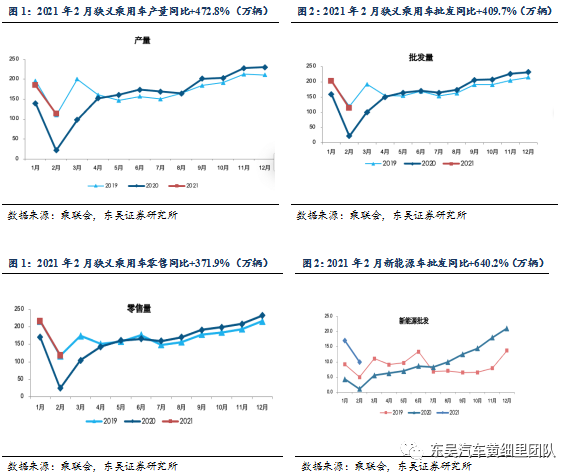

芯片短缺背景下,1-2月累计产批同比2019年小幅下滑。乘联会口径:狭义乘用车产量实现113.2万辆(同比+472.8%,环比-39.2%,同比2019年2月+2.76%,累计2019年1、2月份同比-2.89%);批发销量实现113.5万辆(同比+409.7%,环比-44.1%,同比2019年2月-6%,累计2019年1、2月份同比-2.00%);零售销量实现117.7万辆(同比+371.9%,环比-45.5%,同比2019年+0.62%,累计2019年1、2月份同比+0.16%)。新能源乘用车产量11.3万辆(同比+772.4%,环比-35.5%);批发10万辆(同比+640.2%,环比-39.5%,同比2019年2月+96.85%,累计2019年1、2月份+87.68%)。汽车芯片短缺+春节假期双重因素叠加作用下,行业产批整体同比2019年小幅缩减,环比1月份下降幅度较大。同比涨幅较大,主要系去年同期基数较低。展望2021年3月:节后复工+芯片短缺影响逐步消化作用下,预计产批同比涨幅超50%-60%。

车企层面产销

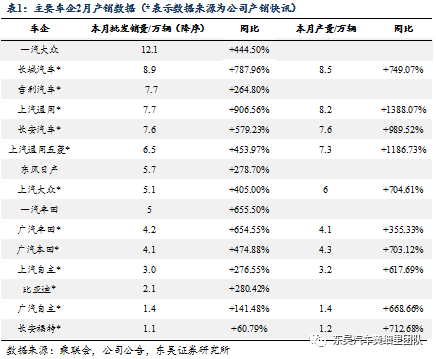

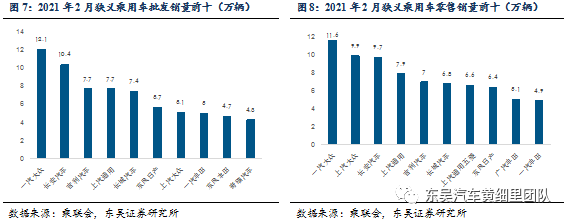

根据乘联会及公司公告数据统计:所有车企产量及批发销量同比均为正,产量同比增速明显高于批发销量,核心原因为去年同期基数较低,且疫情作用下生产端受限更为明显。批发销量绝对值上一汽大众表现最佳,同比增速上汽通用表现最佳,广汽自主表现最差。综合产销来看,上汽通用+长城汽车增速最高,表现最好。

价格层面

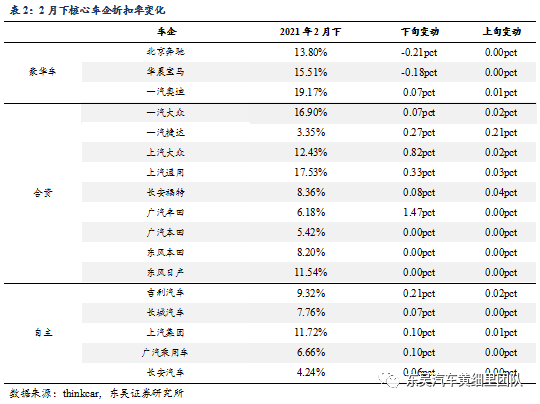

2月下乘用车价格监控结论:折扣率微幅增加。1)剔除新能源的乘用车整体折扣率10.77%,环比1月下旬+0.11pct,合资车型折扣率增加明显,豪华品牌车型折扣开始回收。2)多数车企2月下旬折扣率增加,幅度较大的是广汽丰田+上汽大众+上汽通用,北京奔驰和华晨宝马折扣率大幅缩减。

投资建议

优中选优。鉴于市场风格转变+板块估值处于历史高位+行业处在百年变革中,2021年汽车板块投资策略从全面看多转为优中选优。符合优中选优的个股标准:1)已经积极应对变革能够在未来产业中有明确地位;2)2021-2022年处于明确向上的业绩周期;3)业绩增长能够很好消化估值。整车板块优选新车周期明确向上且积极应对电动智能转型的优秀民营企业:长城(02333)(A+H)+吉利(00175)。零部件板块优选未来在电动/智能赛道有自身位置且业绩向上周期:福耀玻璃(03606)+星宇股份+拓普集团+德赛西威+华阳集团+中国汽研。

风险提示:疫情控制低于预期;乘用车需求复苏低于预期

1. 行业整体概览:

1-2月累计产批同比2019年小幅下滑

芯片短缺影响下,1-2月累计产批同比2019年小幅下滑。乘联会口径:狭义乘用车产量实现113.2万辆(同比+472.8%,环比-39.2%,同比2019年2月+2.76%,1-2月累计2019年-2.89%);批发销量实现113.5万辆(同比+409.7%,环比-44.1%,同比2019年2月-6%,1-2月累计同比2019年-2.00%);零售销量实现117.7万辆(同比+371.9%,环比-45.5%,同比2019年+0.62%,1-2月累计同比2019年+0.16%)。新能源乘用车产量11.3万辆(同比+772.4%,环比-35.5%);批发10万辆(同比+640.2%,环比-39.5%,同比2019年2月+96.85%,1-2月累计同比2019年+87.68%)。汽车芯片短缺+春节假期双重因素叠加作用下,行业产批整体同比2019年小幅缩减,环比1月份下降幅度较大。同比涨幅较大,主要系去年同期基数较低。展望2021年3月:节后复工+芯片短缺影响逐步消化作用下,预计产批同比涨幅超50%-60%。

2. 车企层面产销:

重点车企产销同比增速涨幅迅速

根据乘联会及公司公告数据统计:所有车企产量及批发销量同比均为正,产量同比增速明显高于批发销量,核心原因为去年同期基数较低,且疫情作用下生产端受限更为明显。批发销量绝对值上一汽大众表现最佳,同比增速上汽通用表现最佳,广汽自主表现最差。综合产销来看,上汽通用+长城汽车增速最高,表现最好。

3. 价格层面:

2月折扣率微幅增加

根据抽样调查原理,我们建立了乘用车终端成交价格的监控体系,每月进行分析。2月下乘用车价格监控结论:折扣率微幅增加。1)剔除新能源的乘用车整体折扣率10.77%,环比1月下旬+0.11pct,合资车型折扣率增加明显,豪华品牌车型折扣开始回收。2)多数车企2月下旬折扣率增加,幅度较大的是广汽丰田+上汽大众+上汽通用,北京奔驰和华晨宝马折扣率大幅缩减。

4. 投资建议

优中选优。鉴于市场风格转变+板块估值处于历史高位+行业处在百年变革中,2021年汽车板块投资策略从全面看多转为优中选优。符合优中选优的个股标准:1)已经积极应对变革能够在未来产业中有明确地位;2)2021-2022年处于明确向上的业绩周期;3)业绩增长能够很好消化估值。整车板块优选新车周期明确向上且积极应对电动智能转型的优秀民营企业:长城(A+H)+吉利(H)。零部件板块优选未来在电动/智能赛道有自身位置且业绩向上周期:福耀玻璃+星宇股份+拓普集团+德赛西威+华阳集团+中国汽研。

5. 风险提示

疫情控制低于预期;乘用车需求复苏低于预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP