智通财经APP

下载智通财经APP

美国2月CPI点评:油价继续推升CPI,核心CPI仍然温和

作者:

中金研究

2021-03-11 14:16:04

往前看,预计美国2季度CPI同比增速大幅上升。

本文来自微信公众号“中金宏观”,作者:刘鎏、张文朗、彭文生。

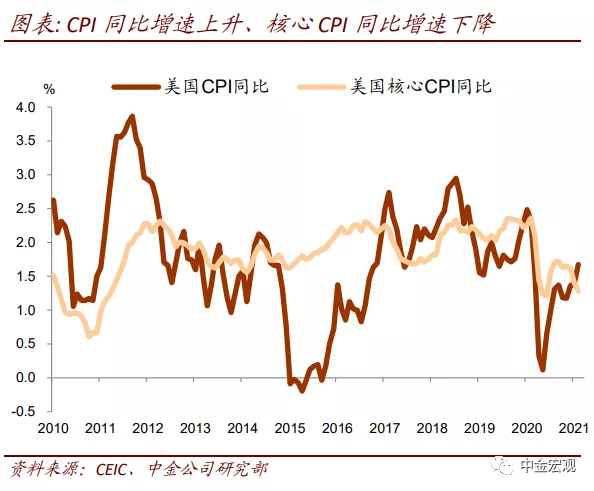

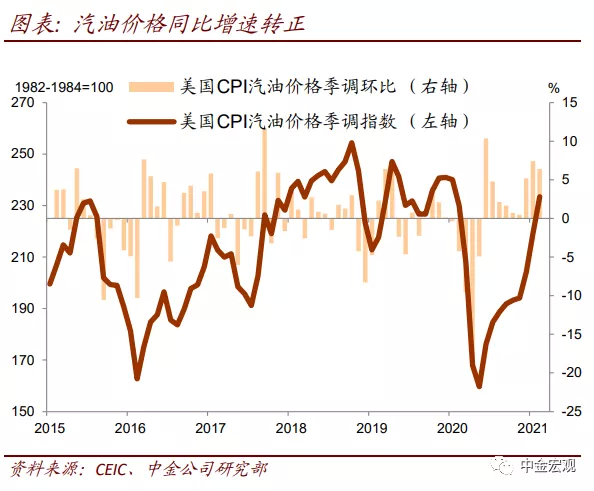

油价上涨继续推升CPI。2月美国CPI环比增长0.4%、同比增长1.7%,均符合预期。2月CPI环比涨幅较1月0.3%加快。过去3个月,能源价格上涨对CPI影响较大。汽油价格近三个月环比增长5.2%、7.4%和6.4%;2月同比增速转正,增长1.5%。美国疫情好转对服务价格带来一定提振,2月娱乐价格环比增长0.6%,较1月-0.6%大幅回升。但是1月环比涨幅较高的衣着价格,2月环比下降0.7%。

核心CPI环比增速回升,但低于预期。2月美国核心CPI环比增长0.1%,较1月0%回升,但是低于市场预期的0.2%;同比增速1.3%,较1月1.4%小幅回落。最近3个月,核心CPI环比分别增长0%、0%和0.1%,总体上仍较为温和。

往前看,我们预计2季度CPI同比增速大幅上升。美国新一轮1.9万亿美元财政刺激计划周三在众议院通过,将交由拜登总统签署成法。新增财政支出将在未来几个季度提振美国消费,可能给通胀带来上行压力。考虑去年低基数影响,我们预计2季度CPI同比增速超过3%,核心CPI同比增速超过2%。

通胀回升或将给美债收益率带来进一步上行压力。10年期美债收益率从去年低点至今已经上升1个多百分点。上周四美联储主席鲍威尔表示,现在距离实现充分就业和2%的平均通胀还有很长的路要走。我们预计,未来1、2个季度美联储可能继续维持货币政策宽松,但是随着失业率进一步回落、通胀继续回升,缩减购债规模(taper)最快可能于年底开始。往前看,美债收益率仍面临上升压力。

(编辑:张金亮)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

扫码下载智通APP

扫码下载智通APP