徐偲:本轮纸周期强度有望超过2017年

本文来自 微信公众号“远川投资评论”,作者:熊亚威/胡艺腾/尹佳宁。

从“顺周期”风起以来,市场的关注点集中在有色、能源、化工等板块。有一个板块,同样属于顺周期,讨论度没那么高,却走出了一轮波澜壮阔的上涨,这便是造纸。

即便经历了市场最近的猛烈回调,整个板块今年以来仍有接近10%的涨幅,远远跑赢各大指数。

而上涨背后,其实有着扎实的逻辑作支撑,一方面是作为原材料的纸浆期货价迭创新高,另一方面终端产品价格也在涨个不停,行业景气度持续上行,进入了“主动补库存”阶段。

行业景气度还能持续多久?哪些标的更具投资性价比?带着这些疑问,我们访谈了中泰证券研究所轻工行业负责人徐偲。

这位帅气的南洋理工博士,无论是平时交流还是接受采访,都会让笔者联想到四个字:“信手拈来”。面对提出的问题,徐偲总能对答如流,数据仿佛印刻在脑中。

徐偲认为本轮纸周期强度有望超过2017年,纸价上行至少持续到今年上半年,纸浆自给比例越高的公司,利润弹性越大。

造纸周期的核心驱动因素是库存周期。目前处于主动加库存的阶段,原材料和产成品的库存与价格一齐上涨,保守估计会持续到今年上半年。

2021是建党一百周年,对文化纸需求会产生脉冲式增量。

单从库存周期来说,这一波的强度有可能不如2017年,但是今年的需求层面比2017年要更好,再叠加一些成本端因素,以及全球大宗商品的共振和复苏,本轮纸周期有望比上一波更强。

限塑令及限废令背景下,白卡纸有望成为最受益品种。

纸浆自给比例越高,公司利润弹性越大。

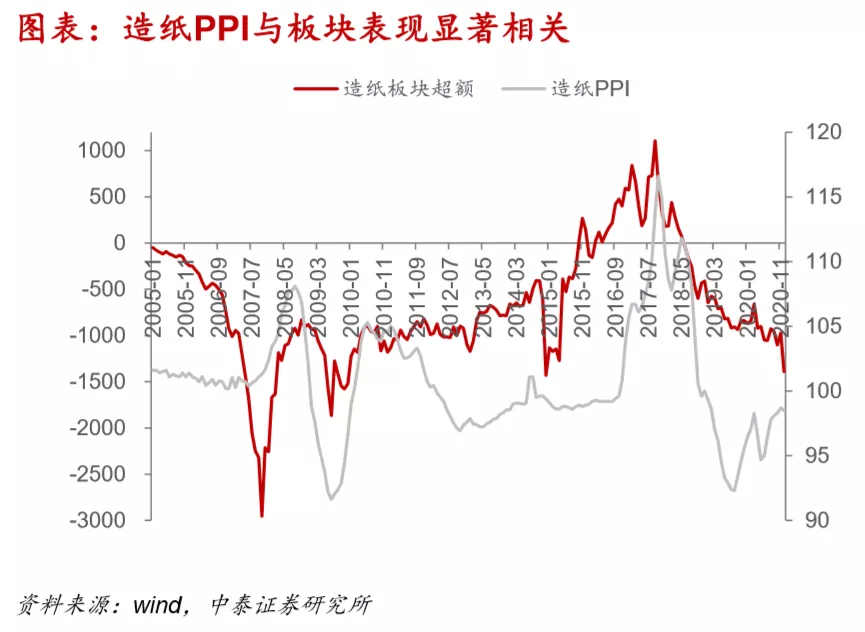

造纸板块相对沪深300的超额收益,跟整个板块PPI指数走势高度正相关。

产品价格边际变动决定股价市场表现,投资者不要追涨杀跌,当板块出现短期超涨的时候,要关注未来边际变动是否能催化股价进一步上行。

以上,是徐偲在访谈中分享的精彩观点。以下是访谈实录:

01 行业集中度越高,越容易向下游提价

远川研究所:能否简单介绍下纸的品类和产业链情况?

徐偲:如果按照原材料分类,造纸板块可以分为木浆系纸种和废纸系纸种。木浆系纸种主要是依靠原生纤维,包括以松树浆为代表的针叶浆,以及以桉树木浆为代表的阔叶浆。经过砍树制浆加工成原生纤维,然后造纸,之后再卖到下游。

木浆系核心纸种有三个。第一个是白卡纸,白卡纸下游的使用场景主要包括化妆品、食品、医药等产品的包装。第二个是铜版纸,主要用在一些画册、挂历上面,或者书本外面的封皮。第三种是双胶纸,我们通常用于印刷。

第二个系列叫做废纸系,通过再生纤维的循环实现回收或重复使用。废纸系核心纸种也有三个。第一个是箱板纸,第二个是瓦楞纸,一般来讲大家看到的水果或者电脑的外包装就是这两个纸种。第三个是灰底白板纸,像运动鞋外包装使用的材料就是灰底白板纸。它们都是通过再生纤维循环利用,构成原材料的闭环。

远川研究所:行业的竞争格局是怎样的,您觉得哪个细分领域的竞争格局可能会更好一些?

徐偲:如果讲顺周期的逻辑,一般行业集中度越高越好,因为在顺周期的行情里,大家的协同效应会更强,价格传导的过程就会更加顺畅。

举一个例子,在木浆价格上涨的时候,生活用纸行业受到的影响会比文化纸行业更大。这是因为文化纸行业集中度较高,其中白卡纸前四家的集中度大概在87%左右,铜版纸在95%左右,双胶纸也在60%以上,行业集中度高意味着当原材料的成本大幅上涨时,纸企有很强的议价能力,可以向下游去传导价格。

但是对生活用纸来说,首先产品差异化相对来讲并不明显,所以每个品牌都有自己的卖点;其次行业较为分散,前四家的集中度只有35%。那么在成本上涨的过程里,如果向下游大幅提价,厂商可能会丢失很多市场份额。

通常情况下成品纸产品的涨幅是不及原材料涨幅的,所以在纸浆价格上涨的过程中,集中度相对分散的一些行业,就更容易受到影响。

02 上行周期至少持续到今年上半年

远川研究所:造纸是今年表现亮眼的板块之一,纸周期的逻辑和最核心的驱动因素是什么?

徐偲:复盘上一波造纸周期,起于2016年的四季度,止于2018年的二季度。与一些主流观点不同,我认为这波周期跟供给侧改革没有必然联系。

如果是供给侧改革导致,那意味着各个核心纸种产能的去化。但实际情况是,各个核心纸种的产能都是在往上走的。而成品纸价格确实大幅上涨,我认为核心的逻辑在于,造纸周期的驱动因素是库存周期。

在2016年四季度的启动时间节点,所有核心纸种的库存都在有数据观测以来最低的水平;到2018年的年初,纸周期的各个核心纸种的库存是在相对来讲比较高的点。

从相对低点到高点,每一个核心纸种的库存增幅都在5%以上,换算成库存天数大概在18天左右。假设大宗商品的供需不变,但流通环节少了18天,任何一个周期品都可以催化出一波比较波澜壮阔的上涨。

那么供给侧改革,在上一轮周期里面扮演了什么角色呢?我认为它的核心是改变了市场的预期,供给侧改革导致这个行业里面所有的玩家,包括纸厂、贸易商,甚至场外的一些投机资本都会去看多远期的纸价,大家囤积库存的意愿也会增强,因此人为拔高了纸周期的高度和时间长度。

本轮周期我们认为逻辑是一样的,从库存周期的理论来复盘,我认为在2020年的12月份,上一波被动去库存的阶段就已经结束了。因此我们能够推导从2021年的1月份开始,就是一个主动加库存的阶段。现在从数据上面也可以验证这种结论,原材料和产成品的库存和价格都处在齐涨的阶段。

一般来讲一个库存周期是三年,每一波的库存周期有四个阶段,每一个阶段持续的时间平均是在三个季度。当然也会受到外部的价格、供给需求环境变化的影响。

从大方向上判断,今年的主动加库存周期,至少中位数会持续到今年的三季度;保守一点预估,至少今年上半年是处于主动加库存的阶段。改变市场预期的因素主要是今年的建党一百周年,这是一个改变需求端的因素。建党一百周年是一个很重要的宣传窗口,所以我们判断整个需求在今年的7月1号之前的一到两个季度,也就是今年的一、二季度应该会有一个大幅的放大。参考建国七十周年(2019年)的数据,当时文化纸的需求提升了三个点左右,我们认为建党一百周年有可能会有更大的需求涨幅。

远川研究所:刚才您提到了两轮周期,它们有哪些异同点?

徐偲:其实周期内生的逻辑是比较相似的,但是也会有一些差异。首先,讲库存周期,我觉得这一波的强度有可能是不如2017年的。因为上一波库存周期启动的时间点,各个品种库存的位置是非常合适的,因此往上加库存的空间比较大。这一波虽然各个贸易商的库存也处在相对比较低的位置,但并没有16年年底周期启动时刻的库存点位那么好,因此往上加库存的空间和幅度可能没有上一波周期这么大。

但是今年从需求层面是比17年要更好的,再叠加一些成本端的因素,以及全球大宗商品的共振和复苏,从今年目前的数据来讲,价格的一些因素是会比上一波要更强的。

远川研究所:当下时间点,纸周期演进到了什么阶段?

徐偲:我认为今年上半年大概率会是上行的周期。去年12月份启动的这一波的周期上涨逻辑,类似于上一波造纸大周期里面的第二波,从2017年的Q4开始到2018年的Q2,大概持续了三个季度。

这一波主要是成本支撑的逻辑,因为在17年四季度的时候,巴西一个浆场发生了锅炉爆炸,导致有一部分产能没有办法向市场投放,纸浆价格在一个季度之内上涨了40%,突破了历史的高点。现在我们也可以看到,纸浆期货的价格目前已经突破了历史新高,所以也是走出了一波比较明确的成本支撑的逻辑。

为什么我认为今年上半年大概率出现上行周期呢?首先从需求的角度讲,建党一百周年这样一个催化事件,会导致文化纸中铜版纸、双胶纸的需求比较好。另外从库存周期的角度来讲,今年上半年是非常大概率的主动加库存周期。

03 限塑令、限废令背景下,白卡纸最受益

远川研究所:从目前的政策端去看,比如限塑令、限废令,会对行业有怎样的影响?哪些品类会受益?

徐偲:整体来看,最受益的应该是白卡纸。

从限塑令角度看,一旦国家政策禁止一些特殊场景里面的塑料包装,白板纸就是最合适的替塑纸种。因此,从需求增长的角度来讲,白卡纸应该是景气度最高的一个纸种。

从限废令角度看,我们觉得今年的核心逻辑会导致行业里出现一些间接的供给缺失。历史上,我国再生纤维的原料来源是不够的,从数据来看,2017年大概有1/3左右的废纸依赖进口,并且2018年国家发布相关的环保政策,导致2018年-20年三年间的废纸进口数量,每年都有一定程度的下滑。

根据政策,到2020年底,所有的废纸进口配额将会清零。从2020年的数据来看,废纸进口总量大概是六百多万吨,2021年废纸进口的配额清零后,一些龙头企业,会去东南亚、美国或者其他一些地方去寻找再生浆的解决方案,比如在海外把废纸打成浆,然后进口到国内。

但是核心问题在于,如果我们统计他们的产能会发现,大部分海外产线的投产时间都在2021年及以后,所以今年上半年,再生纤维的原料的来源是不够的。

废纸系的灰底白板纸和白卡纸是相互替代的关系,原材料有缺口会让白卡纸受益。三年前,灰底白板纸大概占到行业份额的60%,白卡纸占40%,但现在两个的比例出现了颠倒。同时,在消费升级趋势下面,白卡纸对灰底白板纸有持续的升级和替代。

04 纸浆自给比例越高,公司利润弹性越大

远川研究所:怎样评估一轮周期中各类标的的弹性?

徐偲:对于造纸来讲,整个板块的市场走势是由产品价格的边际变动来决定的,或者说产品价格边际变化的趋势会决定股价的后续走势。通常在一个时间节点,一个标的资产的股价上涨幅度是由市场对于这个公司业绩预期来决定的。

一个很经典的例子,就是在去年三季度的时候,太阳纸业基本面还处于偏左侧的位置,当时产品的价格,不管是原材料还是成品纸都没有上涨。但是由于大家预判2021年纸周期能够出现上行周期,导致它的股价提前反映。

但在那个时候,大家对于顺周期的强度有多强,还是存在一些疑虑的。所以市场会选择去优先配置这种长期以来大家比较认可,有周期成长属性的大白马标的,因此太阳纸业在那个过程里面是享受了足够多的阿尔法的。

在今年1月份,当大家看到纸浆期货的价格开始出现明显的边际变动,以及成品纸的价格开始出现一些跟随动作以后,就会认为市场的顺周期逻辑是越来越倾向于确立,这个时候大家会去选择那种利润弹性比较高的标的。

在浆纸联动上涨的过程中,什么样的标的利润弹性最高呢?理论上来说应该是具有更高木浆自给比例的公司利润弹性会更高。不管纸浆价格涨到什么位置,原材料木片的价格波动会比较平缓,因此这类公司能够最大化的享受造纸板块成品纸价格上涨的红利。

在这个过程里面,木浆自给产能最高的公司——晨鸣纸业,他的业绩在顺周期过程里面释放出来的空间和幅度可能是最大的,因此晨鸣纸业在2月初的时候出现了一波领先于整个板块上涨的行情。

05 超额收益与造纸PPI正相关,关注边际变动因素

远川研究所:纸浆价格变化和股价走势,一般是什么样的关系?

徐偲:从历史上来看,造纸板块对标沪深300的超额收益,跟整个板块的PPI指数是高度正向相关的,可以说A股的投资者基本上是看着纸价来炒股价的。从木浆的价格和成品纸的价格角度来讲,不管是废纸系也好,木浆系也好,联动性都非常的高。一般来讲文化纸或者木浆系的纸种跟纸浆价格是高度正向相关的,包装系的纸种跟废纸的价格是高度相关的。

远川研究所:这几年市场审美偏向龙头,您觉得在这个过程中造纸等轻工股行业的估值体系与以往相比发生了哪些变化?

徐偲:对于轻工行业,大部分公司讲的还是业绩。去年有很多涨幅一度达到400-500%的公司,其实估值抬升并不显著,核心还是来自于业绩的增长。因此我们更多倾向于去寻找由于业绩的持续成长,带动公司实质提升的价值投资标的。

远川研究所:对于造纸行业,需要注意哪些风险点?

徐偲:我觉得对于任何一个周期品,投资者不要有追涨杀跌的思想。在一个板块过热的时候,需要去研究它的股价到底是不是过度地对基本面有这个反应。

如果说离长期合理的估值还有空间,可以考虑配置;但是当一个板块短期出现显著超涨的时候,我们更多要看未来的边际变动是不是足够催化股价的进一步上行。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP