天风证券:百度(BIDU.US)搜索信息流双引擎驱动,十年积淀开拓AI新空间

本文来自微信公众号“文香思媒”,作者:文浩、翟一柠。

摘要

中国最大搜索引擎平台,积极布局AI扩展业务边界。百度(BIDU.US,09888)作为中国最大的搜索引擎平台,2020年12月DAU和MAU分别达到2.02亿和5.44亿。在搜索引擎基础上,百度积极布局AI新业务,建立起广泛的AI基础设施体系,包括AI芯片、深度学习框架、核心AI功能及开放式AI平台等,由搜索引擎服务商成功转型为具有强大互联网基础的领先AI公司。百度的主要业务构成分为核心业务和爱奇艺分部,核心业务又分为移动生态、智能云、智能驾驶与其他增长计划业务。

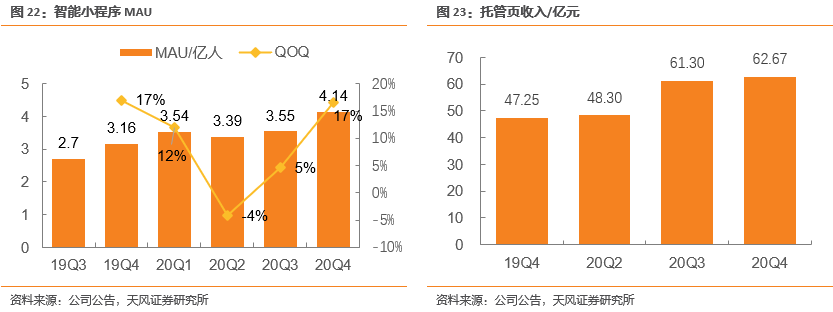

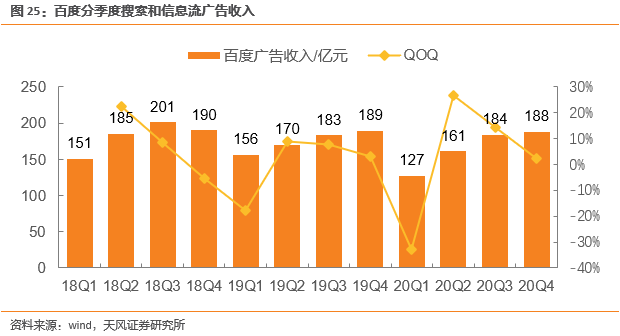

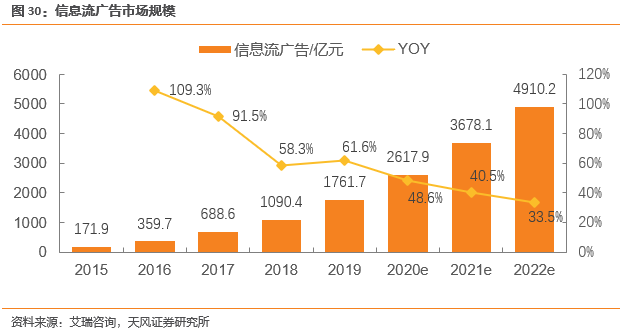

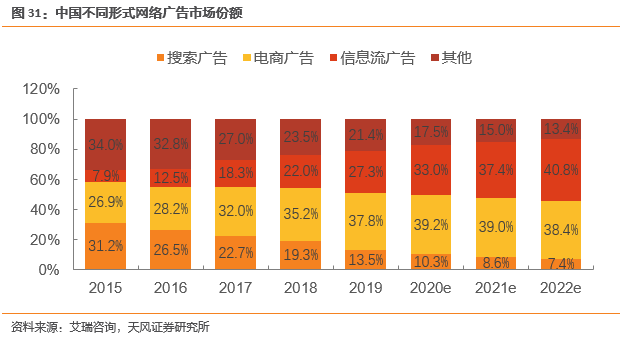

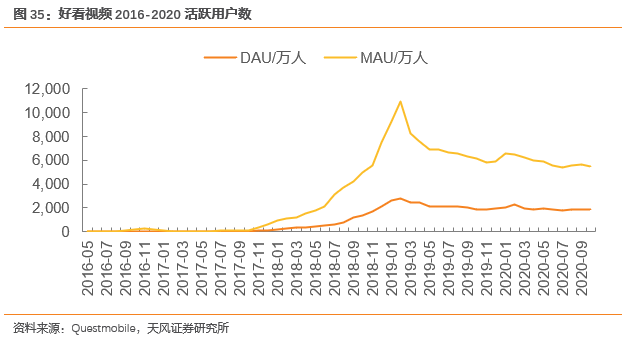

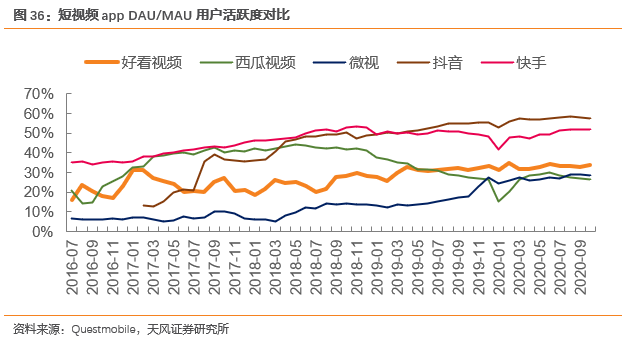

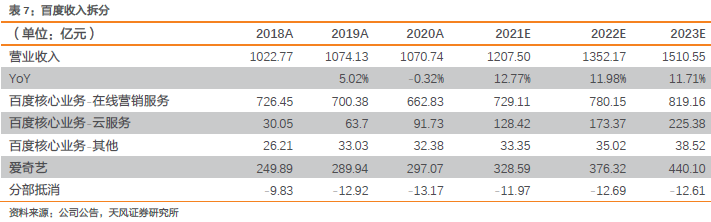

在线营销业务:搜索+信息流双引擎驱动,百家号、智能小程序、托管页三支柱助力,视频差异化竞争存机遇。百度在搜索广告的基础上完善信息流生态搭建,百家号,智能小程序,托管页形成三大AI支柱,吸引更多用户、发布者、创作者、商家向平台集中,通过信息流广告+搜索双驱动满足用户更多需求。同时,百度响应视频化趋势,搭建快看视频,同时收购YY直播,与抖快等平台形成差异化竞争。公司2020年实现营业收入1070.7亿元,同比下降-0.32%,同比增速前低后高,20Q4收入为302.6亿元,同比增长5%,同时公司预计20Q1营收将介于260-285亿元之间,同比增长15%-26%。

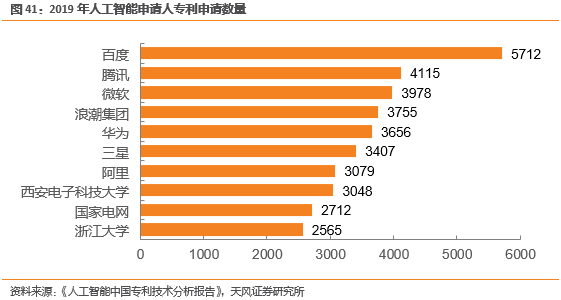

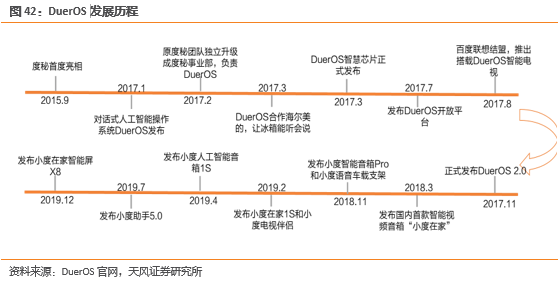

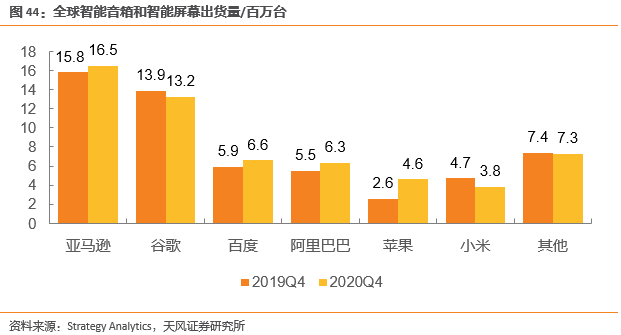

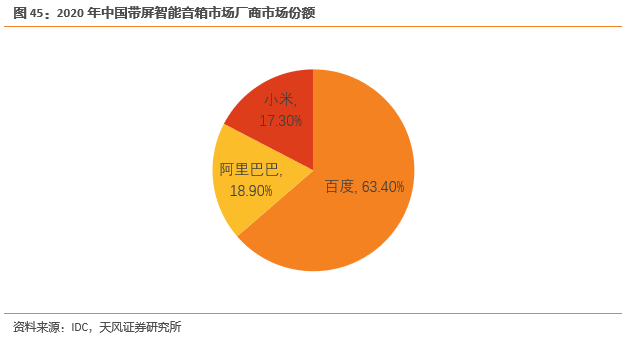

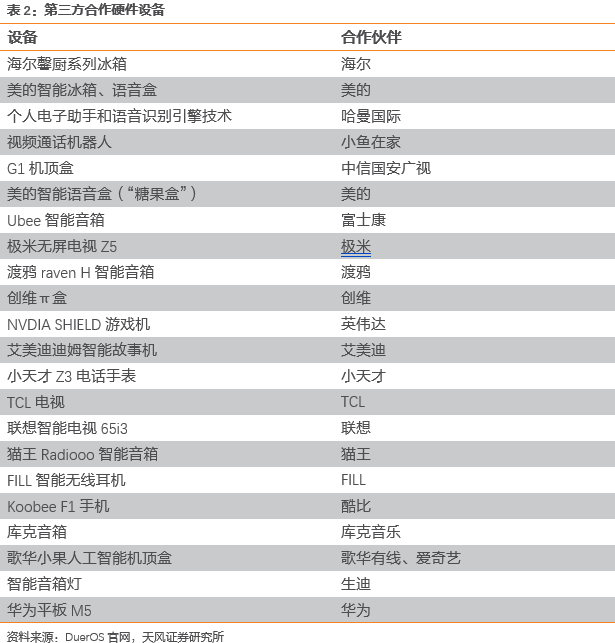

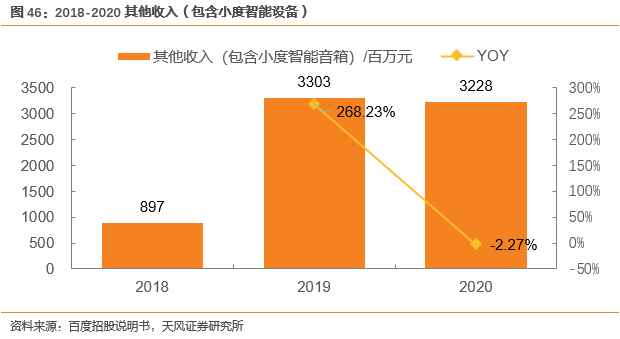

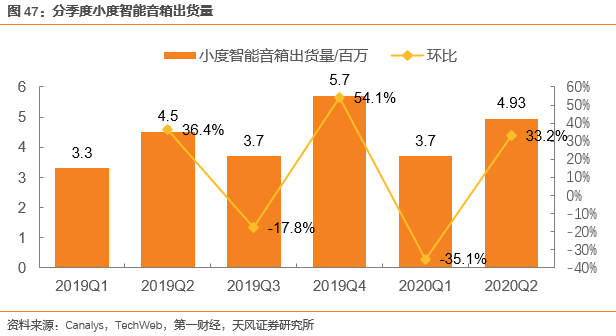

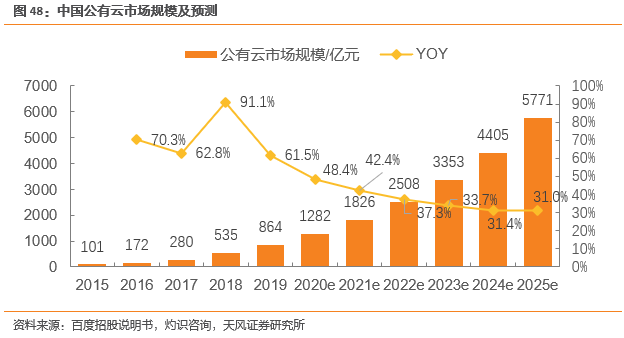

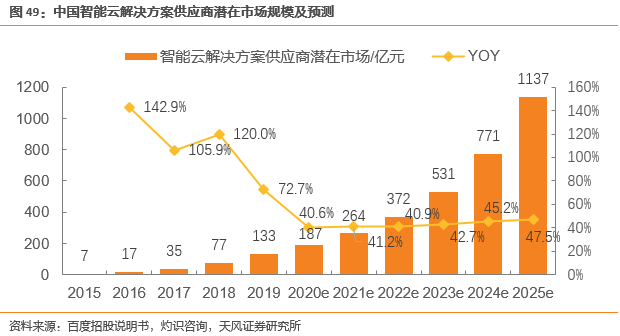

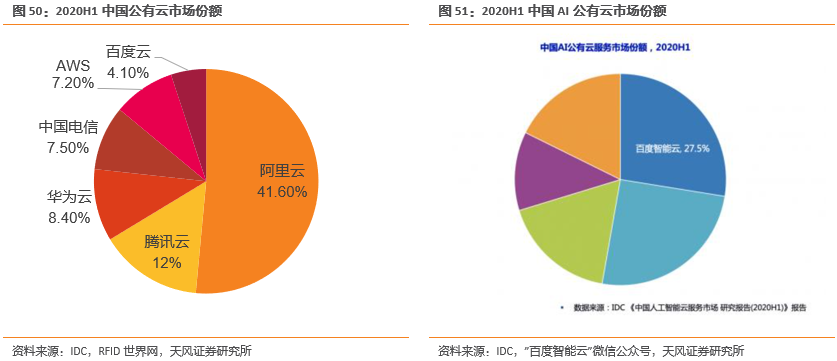

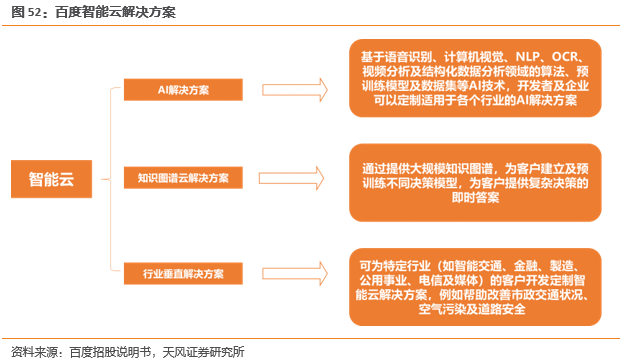

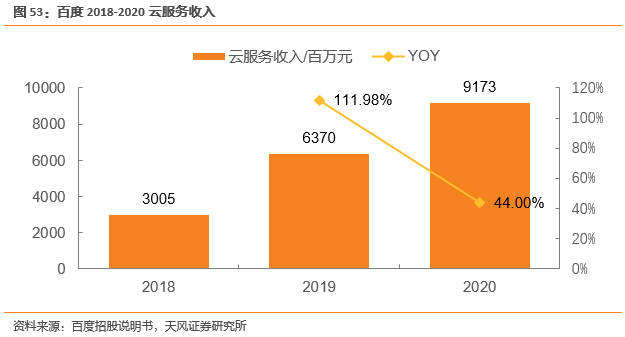

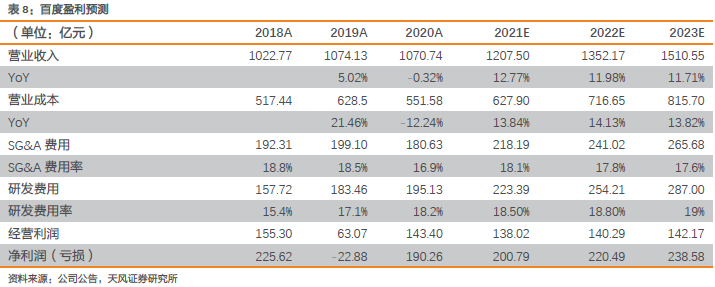

十余年研发持续投入,研发费用率居行业前列,智能云市占率居首。2010年开始,百度开启人工智能时代,全面部署人工智能相关领域的研究和试验,先后发布了深度语音系统、百度大脑、度秘等多个人工智能相关的技术,2020年百度研发投入高达195.1亿,同比增长6.3%,领先其他互联网头部公司,百度中国AI专利申请量第一,在深度学习、自然语言处理、语音、智能驾驶等呈现出明显优势。目前DuerOS已经与130余家合作伙伴紧密合作,可实现250多项功能,20Q4百度智能屏和智能音箱出货量位居全球第三位,中国第一位。云业务方面,中国公有云市场份额中百度居于第六位,但智能云以提供基于AI能力及知识图的AI解决方案脱颖而出,市场份额居首,“云智一体”将打造百度云独特竞争优势。

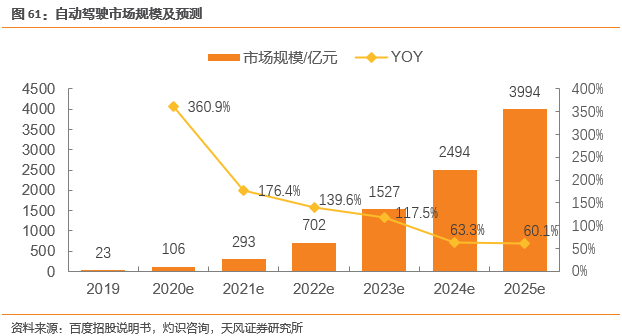

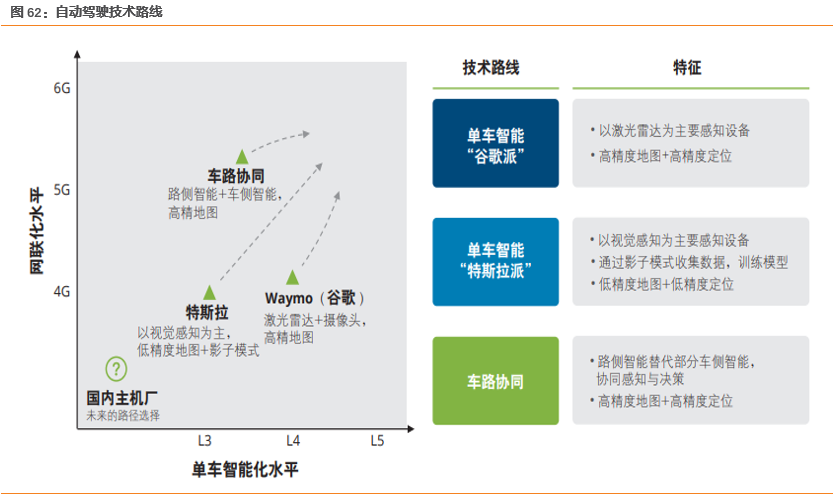

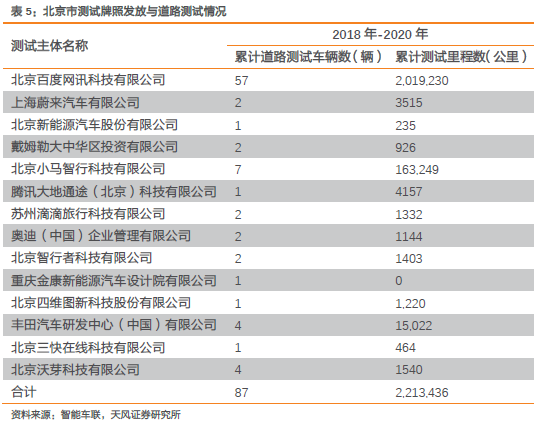

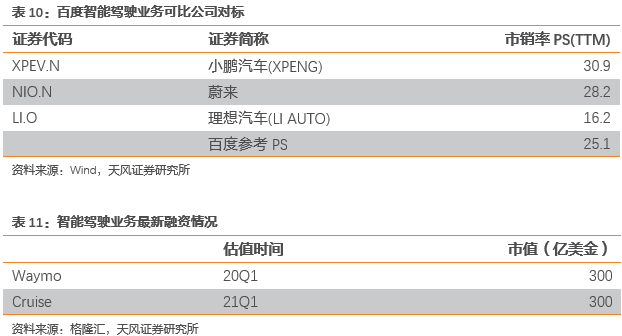

智能驾驶市场广阔,百度数年深耕基础雄厚全国领先,车企合作商业化进程提速。百度Apollo历经9个版本迭代,目前是国内领先布局的自动驾驶软硬件平台,已获得199张自动驾驶测试牌照,获得了唯一最高级T4牌照,斩获全国首个无人化(第一阶段)测试许可和加州全无人驾驶测试许可,自动驾驶测试牌照覆盖城市、数量位于全国第一,在2019加州自动驾驶公司测试MPI排名第一。Apollo具备领先的自动驾驶软件与算法,在智慧交通、车联网等领域也均领先行业,产业优势明显。与此同时,百度智能驾驶商业化路径愈加清晰,Apollo智舱与超过70家车企600款车型展开合作,汇聚了210多家生态合作伙伴,助推量产商业化。

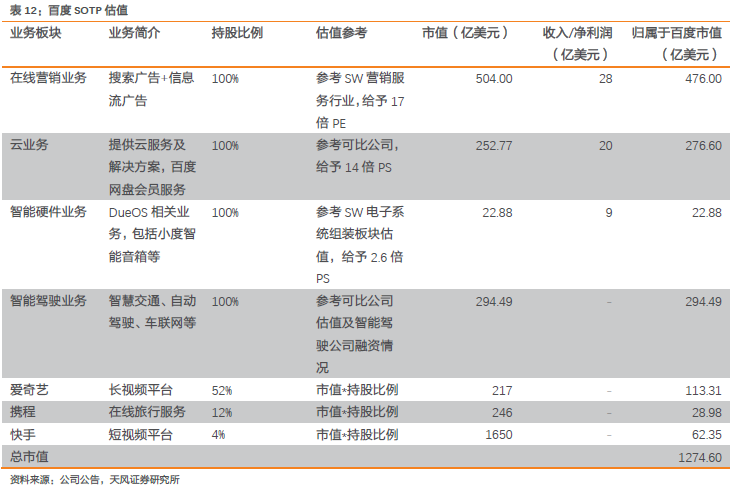

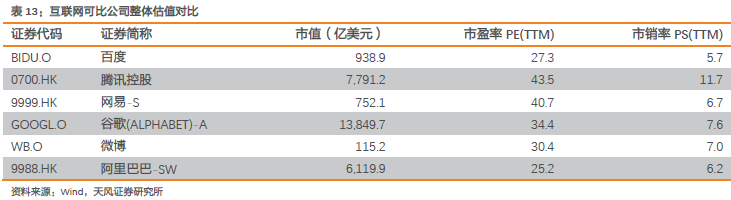

投资建议:受益于宏观经济复苏,以及百家号、小程序、托管页等持续运营强化主业竞争力,公司在线营销业务恢复正增长;公司AI新业务积累深厚,技术优势显著,利于进一步抢占市场份额;智能驾驶业务空间广阔,带来较大弹性空间。我们预期公司2021-2023年分别实现收入1208/1352/1511亿元,考虑公司业务形态及持股公司,我们采取SOTP估值方法对百度进行估值,结合2021年盈利预测,给予百度公司1275亿美元市值空间,对应港币市值9901亿港币。

风险提示:宏观经济波动风险,自动驾驶业务进展不及预期,行业竞争加剧,跨市场估值波动风险

目录

正文

1.公司介绍

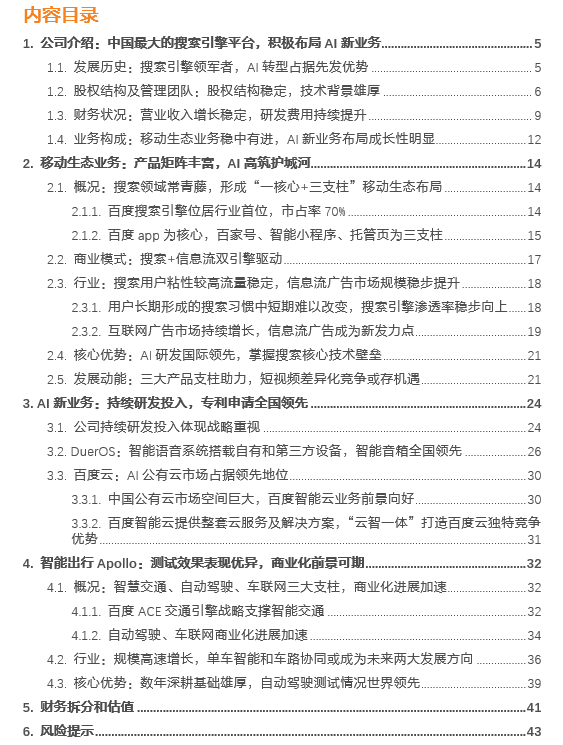

百度是拥有强大互联网基础的领先AI公司。2000年1月,百度创始人李彦宏携“超链分析”技术专利创建百度,使中国成为除美国、俄罗斯、韩国之外,全球仅有的4个拥有搜索引擎核心技术的国家之一。2005年8月,百度在美国纳斯达克成功上市(BIDU.O),并在第三年成为获纳入纳斯达克100指数的第一家中国公司。近年来,百度在搜索引擎的基础上,积极布局新的成长生态,公司2010年开始经营AI业务,目前百度建立起广泛的AI基础设施体系,包括AI芯片、深度学习框架、核心AI功能(例如自然语言处理、知识图谱、语音识别、计算器视觉和增强现实)及开放式AI平台等。2021年3月,百度通过港交所上市聆讯,即将在香港二次上市。

2.移动生态业务:产品矩阵丰富,AI高筑护城河

3.AI新业务:持续研发投入,专利申请全国领先

4.智能出行Apollo:测试效果表现优异,商业化前景可期

5. 财务拆分与估值

6.风险提示

宏观经济波动风险

广告收入在公司整体收入中占比较高,若疫情反复,宏观经济出现波动,短期存在下行风险,或将冲击公司业绩增长。

自动驾驶发展不及预期

自动驾驶技术尚未成熟,发展进程依赖多种软硬件技术的支撑,商业化受政策影响较大,若技术发展与商业化进展不及预期,或影响整体智能驾驶业绩及估值。

行业竞争加剧

互联网公司变革较快,竞争激烈,或影响公司整体广告市场份额,造成公司业绩承压。同时,自动驾驶赛道随着竞争者的进入,可能导致行业的竞争加剧,自动驾驶业务业绩不及预期。

跨市场估值风险

由于公司各项业务国内收入占比较高,且用户以国内用户为主,港股及美股不存在单业务类似可比公司,因此在分部相对估值中采取A股行业进行相对估值对标,存在跨市场估值变动风险。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP