拜登加税及基建政策将如何落地?有何影响?

本文转自微信公众号“静观金融”。

报告摘要

第一,第三轮抗疫刺激或为打好民意基础,落地后拜登政府似乎已着手推动基建及加税政策。

第二,美国实施基建与加税政策的长期意义:

1)基建计划并非单纯的经济刺激,旨在补短板且已被拜登政府提至战略高度,或势在必行。

2)加税政策两重意义:平衡财政;缩小贫富差距。既可以直接实现二次分配、“劫富济贫”,又可以对冲基建等财政支出影响实现收支平衡以解除高政府杠杆率对货币政策的约束。

3)加税或将配合基建政策一并落地,该过程非但不会进一步推升美国政府杠杆率甚至有望令财政赤字水平逐步收窄。

第三,拜登税改与基建政策何时落地?大约在冬季。2021财年财政预算决议未给加税与基建预留空间,2021财年或无法落地;拜登税改与基建大概率于2022财年初期落地。

第四,既然无法立即落地,为何拜登政府又急于不断透露基建及加税的政策细节?

1)基建与加税或将终结金融危机后美股牛市逻辑。基建将对实体经济形成刺激,叠加地产仍处于上升周期,预计未来5-8年美国通胀中枢将高于疫前,通胀因素又将对无风险利率形成正向影响。加税则将削弱企业盈利和回购意愿。

2)Q3美联储大概率削减QE,届时美股本就存在较大调整风险;拜登透露基建及加税细节或有意在年内释放美股风险。

正文

第三轮抗疫刺激或为打好民意基础,落地后拜登政府似乎已着手推动基建及加税政策。3月11日美国总统拜登正式签署1.9万亿美元抗疫刺激法案。事实上,目前美国经济基本面不差,只是疫情对服务业存在约束导致经济分化较为明显。以美国疫苗接种速度评估Q2末到Q3初就有望实现群体免疫,如此大手笔的财政刺激与快速向好的经济形势反差极大。但正如我们1月20日报告《美国内政:长期拐点;温柔转向——耶伦提名美国新财长听证会点评》所指出的前两轮纾困刺激均在特朗普任期落地,上任后再次为私人部门提供援助有利于疫后拜登推动其他政策时获得民意基础。由此看来,第三轮财政刺激落地后,拜登似乎就可以开始推动基建和加税政策了。第三轮抗疫刺激落地后拜登政府已多次就基建与加税政策表态。

美国实施基建与加税政策的长期意义:基建实为补短板;加税则有两重意义。

基建计划并非单纯的经济刺激,旨在补短板且已被拜登政府提至战略高度,或势在必行。2021年3月3日美国白宫发布了《Interim National Security Strategic Guidance》,文件提到“美国在海外的实力要求先把国内建设得更好。……美国将加倍进行科技投资,包括在研发、基础计算技术和国内领先制造领域,以实现许多国家战略目标,包括经济、健康、生物技术、能源、气候和国家安全领域。……美国将建设21世纪的数字基础设施,包括通用的、负担得起的高速互联网访问和安全的5G网络。”也就是说,拜登基建计划并非是在疫情背景下提振经济的逆周期调节政策,而是作为补短板的重要方式已被拜登政府提升至战略高度,似有势在必行之意。

加税政策两重意义:平衡财政;缩小贫富差距。拜登在竞选期间宣称实施总规模高达2万亿美元的基建及其提名耶伦作为美国新任财长令市场一度怀疑美国将开始全面财政赤字货币化。而我们在此前的报告中多次强调抗疫结束后美国的内政重心将向缩小贫富差距切换。在此命题下,美国需要财政与货币政策同时转向:财政需要在二次分配上做出更多贡献;货币政策需要结束极低的利率水平、提高富人赚钱的机会成本。加税政策既可以直接实现二次分配、“劫富济贫”,又可以对冲基建等财政支出影响实现收支平衡以解除高政府杠杆率对货币政策的约束。因此,加税或将配合基建政策一并落地,该过程非但不会进一步推升美国政府杠杆率甚至有望令财政赤字水平逐步收窄。

拜登税改与基建政策何时落地?大约在冬季。

2021财年财政预算决议未给加税与基建预留空间,2021财年或无法落地。我们在2月7日报告《拜登刺激或将助力美股迎最后一波Risk-on》中指出,一般情况下美国的所有法案需在众议院获得半数以上支持票的同时在参议院获得不低于60票(100席)支持方能落地,否则参议院反对党可以通过“冗长辩论”阻止执政党推动立法。目前民主党在众议院有绝对话语权、但在参议院仅占50席,加上副总统贺锦丽的一票也仅是勉强拥有简单多数席位。若要绕开“冗长辩论”并且防止两党矛盾加深,预算和解流程将成为拜登政府快速推进各项政策的重要选项。自《1985年平衡预算和紧急赤字控制法》后每一财年国会仅通过一次国会预算决议并可在此决议下对财政支出、财政收入和债务上限三项内容各实施一次预算和解流程指令。为通过1.9万亿美元拜登抗疫刺激,2月5日美国参众两院通过2021财年财政预算决议,而该决议仅为1.9万亿美元财政刺激预留了政策空间却未提及基建及税收政策,因此拜登税改与基建政策大概率无法在2021财年落地。

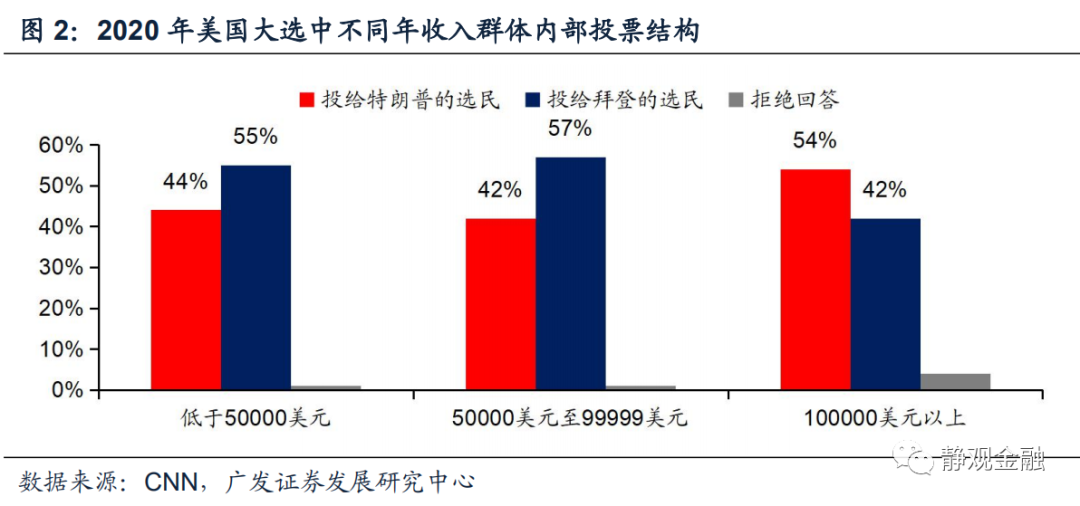

拜登税改与基建大概率于2022财年(2021年10月-2022年9月)初期落地,原因有三点。第一,进入2022财年后拜登政府又获得了一次财政预算决议的机会;第二,2022年11月美国将进行中期选举,一旦改选后共和党重新掌控参议院则随后拜登政府将无法落地任何财政政策;第三,拜登政府大概率希望在明年中期选举中进一步扩大民主党在参议院的席位优势,因此中期选举前拜登必须有所作为以巩固民主党票仓。如图2所示,2020年美国大选中年收入超过10万美元群体的选票超过半数投向共和党,民主党的票仓则集中于中低收入群体,而后者刚好是二次分配以及基建(提振就业)的主要受益者。为了更快兑现政策红利,拜登税改与基建政策或将于2022财年初期过会并最迟于2022年初实施。

那么,为何刚到3月拜登政府就不断透露基建及加税政策细节?拜登政府或有意在年内释放美股风险。

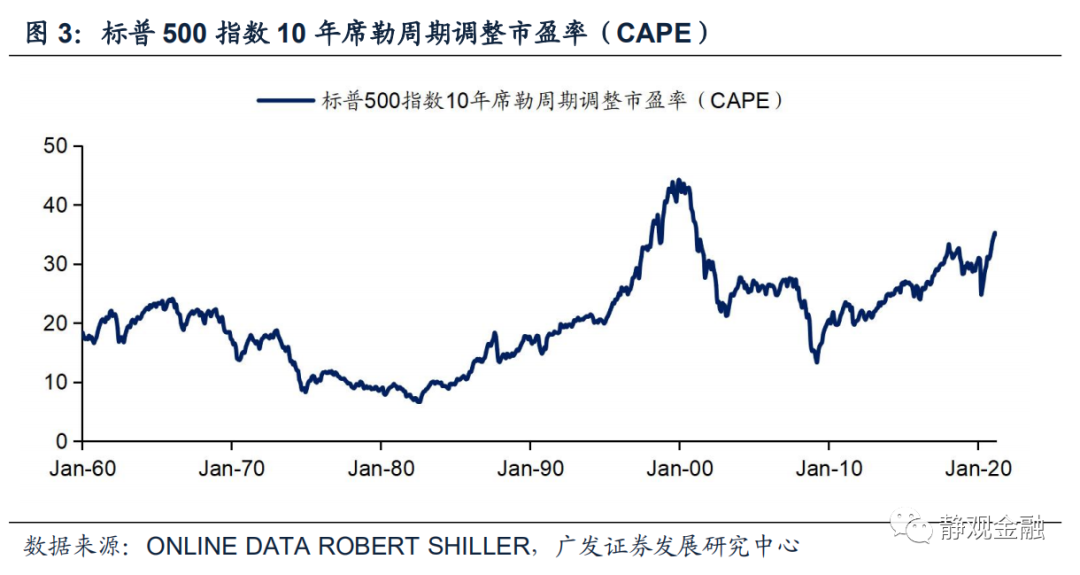

基建与加税或将终结金融危机后美股牛市逻辑。金融危机导致美国地产泡沫破灭,随后的低利率环境和减税政策刺激了美股回购、成就了美股科技牛市,特朗普任期的超低利率也令美股估值(图3)不断刷新纳斯达克泡沫破灭后的新高。基建将对实体经济形成刺激,叠加地产仍处于上升周期,预计未来5-8年美国通胀中枢将高于疫前(2012-2020年),通胀因素又将对无风险利率形成正向影响。加税则将削弱企业盈利和回购意愿。

风险提示

(一)美国疫情超预期

(二)美疫苗接种情况不及预期

(三)美联储货币政策超预期

(四)美国财政政策超预期

(智通财经编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP