中国东方教育(00667)2020年报点评:疫情下收入-6.6%,期待职教龙头疫情后全面恢复

本文来自微信公众号“草叔消费升级研究”。

业绩简评

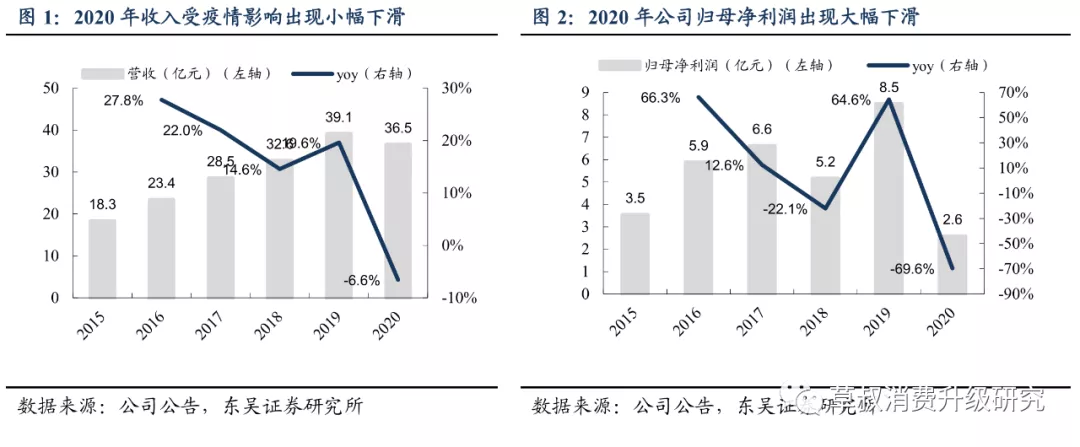

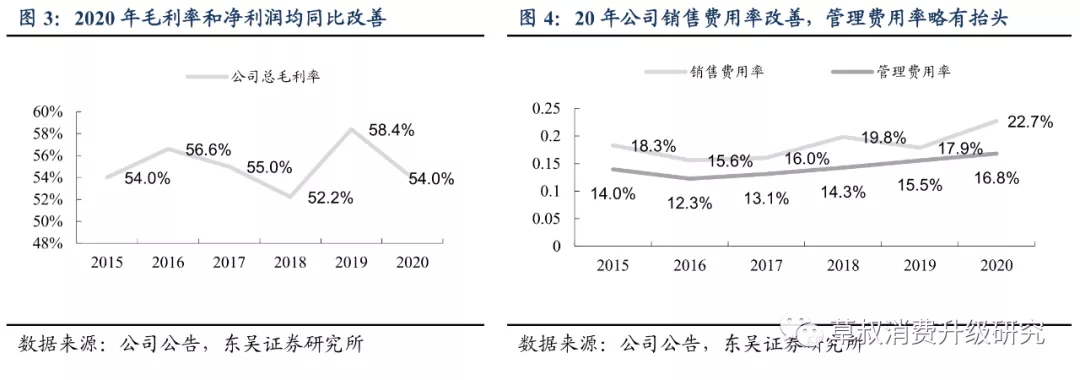

中国东方教育(00667)疫情下收入-6.6%,经调整净利-44.4%:疫情下2020年公司实现收入36.5亿元,同比-6.6%,实现经调整净利润5亿元,同比-44.4%。公司收入利润出现大幅下滑主要因为受疫情影响,2020年H1公司旗下学校无法正常招生和开学。公司拟每股派息0.135港元,以最近一日收盘价对应股息率0.9%。

公司利润相对收入受疫情影响更大主要因为:

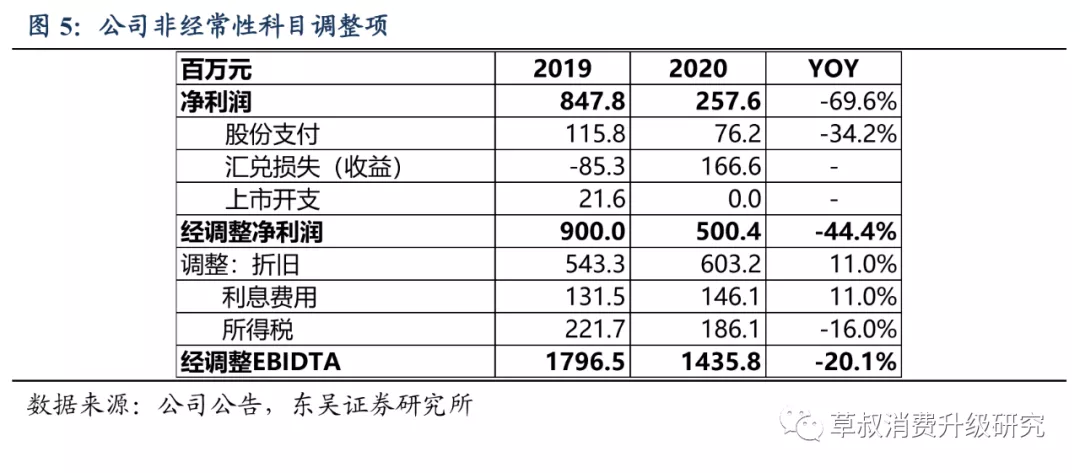

1)成本和费用相对刚性:2020年公司成本16.8亿元,同比仍小幅增长3.4%,导致毛利率下滑了4.4pct。因学校网点仍然在保持持续扩张,销售费用和管理费用在2020年仍保持了一定增长,分别增长了18.8%和1.1%至8.3亿元和5.7亿元,导致销售费用率和管理费用率在2020年分别增长了4.8pct和1.3pct。

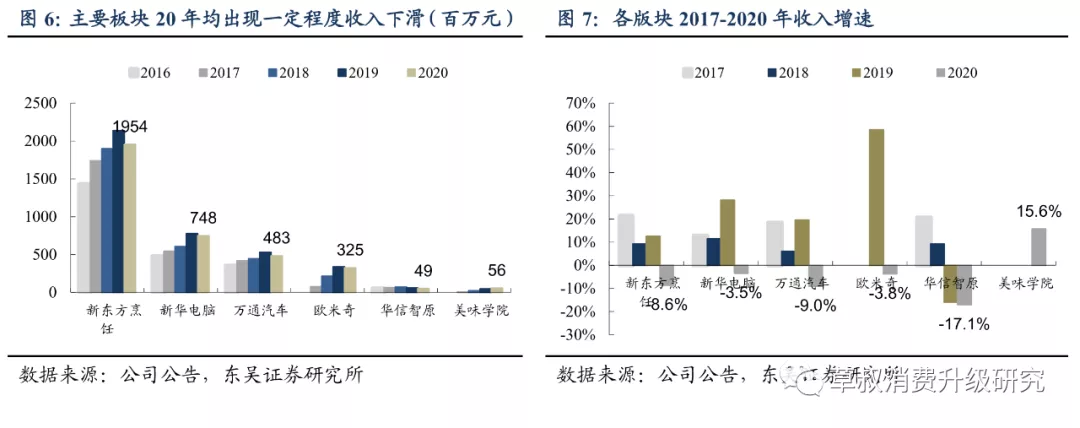

2)非经常性项目影响较大:其中包括2020年计提的一笔汇兑损失1.7亿元,主要因为公司IPO所募得的资金本币为港币,2020年港币兑人民币有一定贬值,从而导致产生了汇兑损失。扣除这些非经常性项目的影响,公司2020年经调整净利润5亿元,同比-44.4%,经调整EBIDTA为14.4亿元,同比-20.1%。

分版块来看,新东方和万通受疫情影响较大,收入均同比-9%左右,新华电脑和欧米奇受疫情影响相对可控,同比下降3%-4%,美味学院疫情中收入逆势同比+15.6%:具体分板块拆分来看,新东方烹饪和万通汽车受疫情影响较大,其中新东方收入19.5亿元,同比-8.6%,万通汽车4.8亿元,同比-9.0%;新华电脑和欧米奇受疫情影响相对较小,2020年分别实现收入7.5亿元/3.3亿元,同比-3.5%/3.8%。美味学院则是疫情中逆势成长,2020年实现收入5581万元,同比+15.6%。

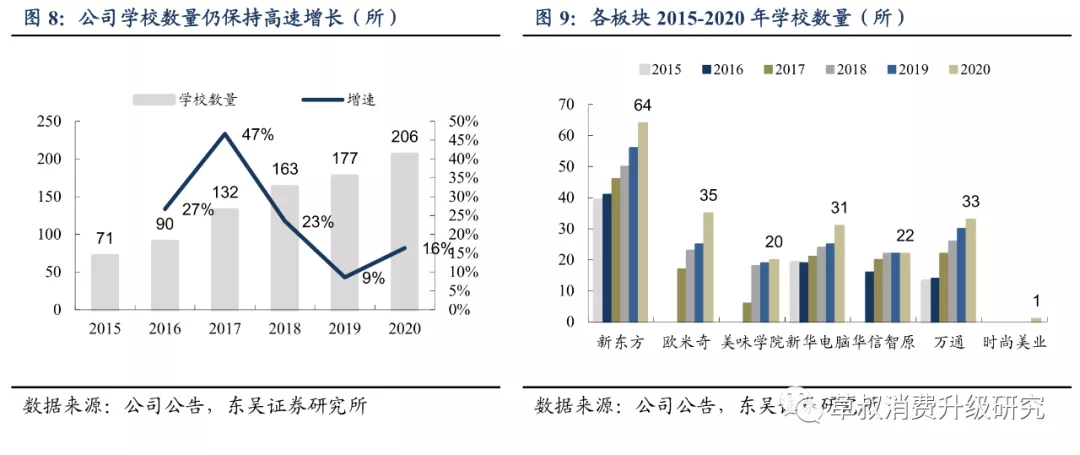

疫情下公司仍保持高学校网点扩张速度:2020年公司经营虽然受到了疫情影响,但仍保持了高速扩张的趋势,截至2020年末,公司共有学校及中心206所,同比+16%,即新开了29所。其中各版块拆来来看,欧米奇和新东方烹饪的新开学校数绝对增长最多,分别新开了10所和8所学校。

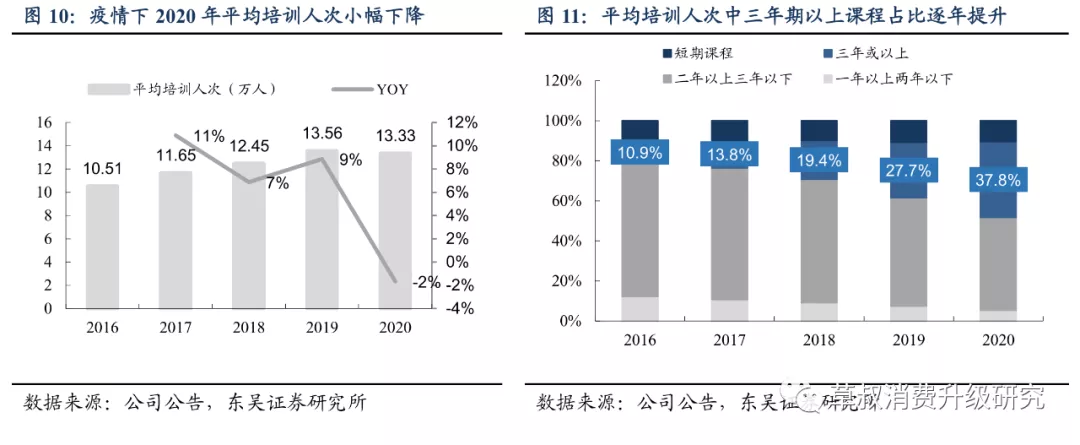

平均培训人次略有下降,3年期以上课程占比大幅提升,未来带来更稳定的收入:疫情下2020年平均培训人次小幅下降2%至13.3万人次,其中三年期以上的长期课程占比大幅提升至2020年的37.8%。长期课程ARPU更高,相对收费更高,且对于公司而言收入更加稳定持续。

疫情下2020年平均学费均有所下调:2020年受疫情影响,公司主要板块的平均学费均有一定程度的下调,整体的平均学费为2.7万元,同比下降5%。其中新东方/欧米奇/美味学院/新华电脑/华信智原/万通汽车平均学费分别为3.1万/6.9万/5.5万/1.8万/6.4万/2.2万元,同比分别-2%、-9%、-24%、-6%、+11%和-12%。

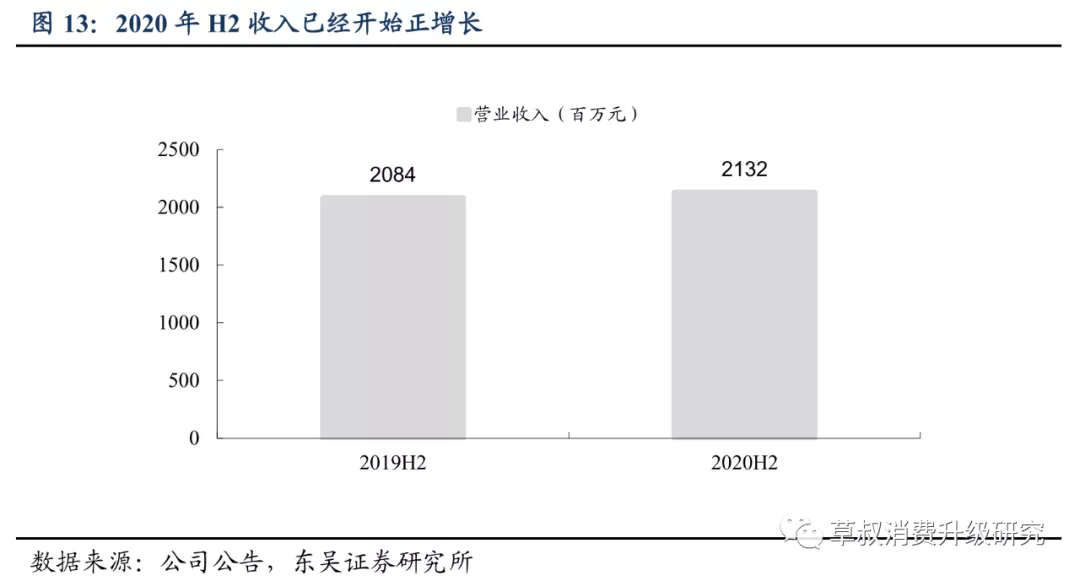

2020H2收入增长已同比转正,看好公司疫情后全面恢复:2020年因为疫情,公司2-4月整体处于停课阶段,经营业绩也因此收到较大影响,但从下半年的数据来看,公司2020H2实现收入21.3亿元,较2019年H2的20.84亿元收入已经实现正增长,同比增速+2.3%,看好公司疫情后全面恢复。

公司将继续加深校网密度,积极拓展行业新的领域和赛道专业:未来公司将继续“五大区域中心”建设,在北京、上海、广州、成都和西安建设五个区域中心来辐射全国校区,实现规模化,集中化管理。此外公司也将进一步加大500万人口以上的城市的校网布局密度。在专业拓展方面,2020年新开的位于成都的欧曼谛美业学校已经取得了积极的反馈,公司紧跟行业发展趋势,挖掘新的赛道机遇,实现专业的更新换代,未来或将继续横向拓展到家政,医疗保健等领域。

投资建议

公司是我国职业教育龙头,有较强的品牌认知度,渠道优势和集中化规模化管理经验,2020年因疫情影响令业绩承压,但主要集中在上半年,从2020H2开始公司实际经营逐步恢复,实现了下半年收入正增长,未来或受益于长期课程占比的提升以及新教学板块和业务的拓展带来的增量。但仍考虑到2020年全年疫情的影响依然存在,我们将公司21-22年归母净利润从12.7/14.7 亿元下调至10.1/11.8亿元,预计2023年净利润13.3亿元,同比+294%/16.5%/12.7%,最新收盘价对应2021-23财年PE分别为28/24/ 22倍,维持“买入”评级。

风险提示

招生不及预期、新建学校项目落地推进不及预期等。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP