对冲基金杠杆盘爆仓的成因和影响 —— 归根结底罪在央妈

本文转自微信公众号“泷韬全球宏观”。

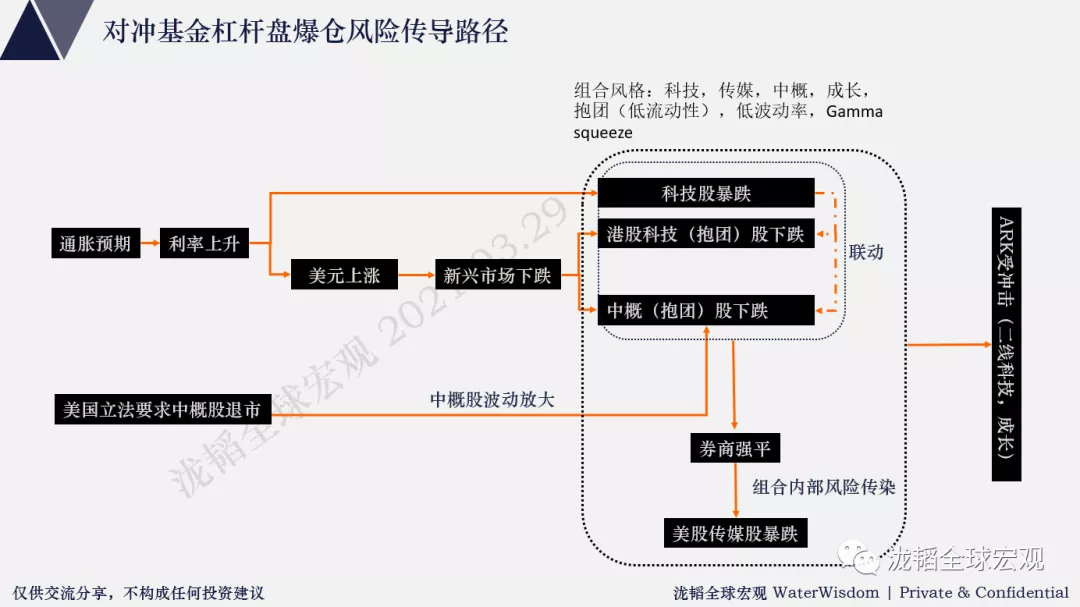

爆仓:风险传导路径

这次对冲基金爆仓事件,我们也算亲历者。

新闻里说的被强平股票,除了有一支中概传媒股我们持有多头(但有美股传媒空头配对),其余中概股,教育股,传媒股的名单里,大概80% 我们都已经提前做空,只是没有拿到周五“最终审判日”那一天 —— 因为去年二季度开始,美股人为操纵市场严重,A股化,经常有逼空行为,所以为了风险管理,我们空头不敢长期持仓,只能不断按性价比调换。

我们并不确定是谁爆仓,但无关紧要。该事件的发展虽然有其偶然性,但也有其必然性。先尝试分析一下这次事件的传导前因后果。

我们认为两大主因:

通胀预期上升,打击美股去年表现最好的科技,高估值板块;

Biden继承Trump的对华政策,从经济、军事、金融全面包围,包括对中概股金融打击。

风险传导路径:

通胀预期 → 美债利率上涨 → 美股科技股、成长股下跌

美债利率上涨 → 美元上涨 → 新兴市场下跌 → 港股科技(抱团股)下跌,中概股下跌

美国立法驱逐中概股 → 对冲基金中概股持仓波动放大 → margin call → 美股传媒(VIAC, DISCA)被平仓

以上股票风格和ARK持仓重叠,ARK躺枪

最倒霉的是ARK —— 本身因为通胀预期上升,导致ARK持仓大受打击。这次平空杀出来的对冲基金被强平“黑天鹅”对ARK雪上加霜 —— 由于持仓风格高度重叠,躺枪。周一ARKK基金再跌2.5%。

来源:泷韬全球宏观

TME/ARKK共振 来源:泷韬全球宏观

VIAC/TME共振 来源:泷韬全球宏观

溯源:全球央妈的溺爱 → 加杠杆、抱团

对冲基金为什么敢放杠杆,追根溯源 —— 就是各国央行从2008年放水救市,从来没有解决问题,所以需要不断地放水来压制资产的波动性 —— 饮鸩止渴,实际就是央行看跌期权,压制短期波动率,把波动留给未来。

但这种行为一方面鼓吹资产泡沫,压制波动,等同于提高了资产的Sharpe比率,吸引更多的人加速入市,具体体现在加杠杆和基金热卖;另一方面被深层理解政策的人,或者资本集团看破,后者肆无忌惮地放杠杆,向未来,向穷人,向全社会掠夺财富,加大贫富差距,给经济带来个更大的不稳定性 —— 赚了是自己的,亏了是国家的,或绑架全社会承担 —— 进而可以绑架央行再次放水。

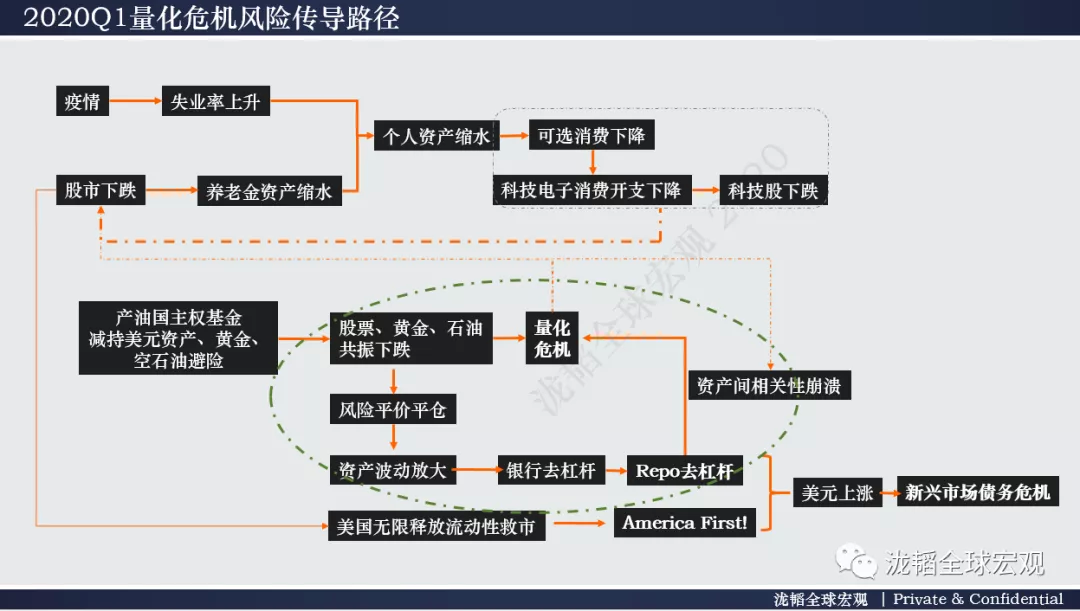

实际上,是央行纵容了资本的过度投机行为,2007-2008次债危机,2015年杠杆牛,2020年美股科技股泡沫,垃圾股泡沫,当前的地产泡沫... 都是一个路数。我们在下一段2020年1季度量化危机有详细阐述。

央行的溺爱,鼓励了对冲基金铤而走险,通过放杠杆和抱团操纵股价。这次被高盛清盘的VIAC就是一只被对冲基金加了杠杆的抱团票,在该股下跌前,连续逼空。幸亏大股东及时割庄家韭菜,增发股票,优化了流动性,导致波动率放大。妖怪现出原形。

VIAC

如果想打破这种恶性循环,央行只有减少过度干预,适当加大资产波动规律,把选择权还给市场。

影响和教训:局部类似 LTCM + 2015A股股灾 + 2020Q1 量化危机

我们并不认为该事件是雷曼兄弟那种核弹级危机,但是其影响也许可以借鉴:

LTCM危机;

2015年A股杠杆盘股灾;

2020年1季度量化危机。

1998年,LTCM的组合非常复杂,并不是传说里的几个债券对赌,大致组合如下:

Fixed Income Arbitrage:

Short US swap spread

Euro Cross-Swap

Long US mortgages hedged

Swap curve Japan

Italian swap spread

Fixed income Volatility

On-the-run/off-the-run spread

Junk bond arbitrage

Equity:

Short equity volatility 空SP500和法国CAC40波动率

Risk arbitrage

Equity relative value 多俄罗斯低估值股票/空高估值股票

Emerging Markets:

Long emerging market sovereigns 多俄罗斯,拉美国债

Long emerging market currency

Long emerging market equity hedged to S&P 500 多新兴市场/空SP500

其它:

Yield curve trades

Short high-tech stocks

Convertible arbitrage

Index arbitrage

我们不再一一翻译,只抽重点。表面看起来,LTCM是多策略,好像各个策略间没有相关性。但实际,在亚洲金融危机和俄罗斯金融危机里,风险开始互相联动和强化:

1998.8,俄罗斯债务违约,导致股票和债券、外汇暴跌,严重打击了LTCM新兴市场的债券和股票敞口;

恐慌里,人们为了避险,买高估值高流动性的股票,卖低估值低流动性的股票,多俄罗斯低估值股票/空高估值股票 配对两头亏损;当月,LTCM亏损18.5亿美元;

俄罗斯危机导致LTCM危机,风险传入欧美,股市大跌,波动率暴涨。LTCM在SP500和CAC40上卖出了大量的vega, 甚至占到CAC40期权市场的30%,巨亏叠加流动性风险。

不只是LTCM组合内部风险共振;LTCM的策略还高度和其他投行重叠。1998.7,之前孵化LTCM的Salomon套利部门清盘,导致LTCM的多头受损(Michael Lewis,New York Times,July 1998), 当月亏损10%。

当时,还有其他投行自营盘也有类似LTCM的策略,甚至有人预判到LTCM要平仓,抢先平仓。LTCM的合伙人Victor Haghani回忆:"就好像外面有人和我们有完全同样的持仓,除了他们规模比我们大三倍,而且他们集中清盘(it was as if there was someone out there with our exact portfolio,... only it was three times as large as ours, and they were liquidating all at once.)" —— 谁能保证这次清盘的投行自营盘,一点没有复制爆仓的组合?

这是不是觉得很像GS, MS在上周五市场开盘前就集中大宗交易倒货?

LTCM: SPX/MOEX 俄罗斯1998金融危机

2020年1季度量化危机:我们在去年已经解释过,由于疫情诱发金融危机,导致银行间回购市场去杠杆,而对冲基金,尤其量化对冲基金通过回购市场放了巨大的杠杆,坊间传闻5-10倍以上。波动率上升,叠加去杠杆,导致对冲基金,尤其量化,大面积亏损 —— 这其中包括风险平价基金。

讽刺的是,在2019年底,刚刚经过一次回购市场流动性枯竭,导致不少对冲基金亏损。这么快他们重新犯错。

更加讽刺的是,2020年3月,美国政府大力介入金融市场,,尤其Trump在3.24约谈对冲基金巨头探讨经济复工(?需要和对冲基金经理探讨复工吗?),当天市场开始一骑绝尘的大反弹,参会的对冲基金在2020年业绩神奇反转,从亏损转盈利,其中不乏一季度的空头和一季度放杠杆亏损的人。

所以我们在上一段说,这次对冲基金杠杆盘爆仓,归根结底还是美联储绑架全世界放水压制了美股波动率,救了高杠杆对冲基金埋下的祸根。

来源:泷韬全球宏观

215年A股杠杆牛:

15年杠杆牛和LTCM, 本月A股、港股抱团股暴跌,上周杠杆盘清盘也有类似之处 —— 当时市场上2大主流策略也高度重叠,增加了系统性风险:

2015年,小盘成长,科技,垃圾股 和 伪市场中性的买小盘/空大盘量化基金风格高度重叠;

2021年,“茅指数”为代表泡沫化蓝筹抱团,和部分量化基金买大盘/空小盘风格高度重叠;

还有我们前文说的上周被清盘的股票风格和ARK选股重叠。

所以,教训

从风险管理的角度,不要以为市场里不相关的资产或策略,就可以上杠杆,或叠加alpha —— 因为很可能 1 你不懂策略底层的逻辑,2 即使原理上不相关,在波动率放大或流动性枯竭的时候,它们很容易高度相关。

不要以为资产或策略的历史上高Sharpe特征,就盲目上杠杆,不要以为多策略底层资产或策略间低beta,就盲目上高杠杆。无论投资者还是Prime Brokers,都引以为戒。

央行和政府要保持其独立性,多关心社会最底层的利益,不要被政客、权贵绑架,盲目救市,最后可能是欲壑难平,补不完的坑;而且加剧贫富差距分化,给经济埋下隐患,导致再次被迫被权贵集团绑架。比如美国2020年,Top20对冲基金和科技巨头们的财富创史上增速记录 —— 在数以百万计的穷人被疾病威胁健康和生命,在他们失去工作的时候。别羡慕美国政府给全民发钱,那是他们用铸币税洗劫全球,尤其中国的财富来以邻为壑。

事件影响:开始我认为这是个局部事件,可能问题不大,但是当我看到越来越多的Prime Brokers中招亏损的时候(也是和LTCM相似处,导致17家交易对手亏损30-50亿美金:LTCM itself estimated that its top 17 counterparties would have suffered various substantial losses — potentially between $3 billion and $5 billion in aggregate — and shared this information with the fourteen firms participating in the consortium. The firms in the consortium saw that their losses could be serious, with potential losses to some firms amounting to $300 million to $500 million each. —— Berkeley University),我想,这也许只是冰山一角。各大投行也许未来会执行更严格的风控,也许会导致其他资产逐步释放波动率,恢复本来的面目。我们将会小心谨慎观察风险的继续传导。

注意,这还只是在1季度,只是由于美国通胀预期上涨,真的通胀和收水还没来,市场里已经这么多妖孽现原形。假如2季度通胀继续高企,我不能排除更大风浪的可能性。远期还有美国加税,美元回流,反垄断,一系列不确定性等待。

聪明的决策者:中国

现在回头看3月初郭主席的讲话,我们不得不佩服中国决策者的智慧和远见—— 提前预判断美国金融风险,预警A股,使得A股没有被牵连到这次流动性危机中。

郭树清:欧美发达国家金融市场与实体经济严重背道而驰,担心国外资产泡沫破裂

中国网报道,国务院新闻办公室3月2日(星期二)上午10时举行新闻发布会,人民银行党委书记、中国银保监会主席郭树清介绍推动银行业保险业高质量发展有关情况,并答记者问。

美国国际市场新闻社:

对比西方的主要经济体,中国已经率先开始政策正常化,尤其是货币政策,请问中外的政策步调差异会对中国的政策和市场产生一些什么样的影响?最近有些担心说,资本流入和资产泡沫有可能导致输入性的通货膨胀,您觉得这些担忧有没有理由?谢谢。

郭树清:

... 欧美发达国家、疫情严重的国家和一些发展中国家,都采取了积极的财政政策和极度宽松的货币政策,我们都能理解,因为毕竟要把经济稳下来,宏观政策必须采取这些措施。但是力度上、后果上可能要考虑的更多一些,因为毕竟还会产生一些副作用,现在看这些副作用已经逐步显现。

一是金融市场,欧美发达国家金融市场高位运行,和实体经济严重背道而驰。金融市场应该反映实体经济的状况,如果和实体经济差别太大,就会产生问题,迟早会被迫调整,所以我们很担心金融市场,特别国外金融资产泡沫哪一天会破裂。

二是流动性增加以后,由于经济已经高度全球化,中国的经济和其他国家的经济密切相连,外国资本流入中国数量会明显增加,... 中国经济目前还是恢复性增长,我们的资产价格有很大的吸引力,和其他国家相比利差比较大,外国资本流入是必然的。... 一方面鼓励资本要素跨境流动,越来越开放。另一方面,我们又不能造成国内金融市场太大的波动...

—— 来源:中国网

回看这则新闻,我想抱团操纵股价的人和贪婪买抱团基金的羊群们,应该明白为什么今年春梦这么容易碎的原因。所谓个人的alpha,很多不过是宏观大潮里的一朵浪花。

反观美联储,由于被利益集团和政党利益绑架,反而让美股重现了1998-2015年的A股做庄炒作,垃圾股借壳上市,杠杆盘恶意做多等丑闻闹剧 —— 咎由自取。

PS:

假如真的这次被平仓者是新闻报道的人,我们也有机会看到这个世界的虚伪。

什么道德风险,背景调查,违法记录,一切都是浮云 —— 只要你有钱有势,可以赚钱,无论是否违法违规,钱和资源会自动送上门和关爱。这次参与放杠杆而损失惨重的国际大行们,当初他们肯定都走过DD和风控流程 —— 一个有过因为严重用内幕交易被法院处罚过的人,可以调动这么国际投行资源再次兴风作浪 —— 形同虚设。同理,国内又有多少资金和机构在翘首以盼铁窗里的股神们?

法律,在大多数国家和地区,都是权贵为穷人写的。

(智通财经编辑:李均柃)

扫码下载智通APP

扫码下载智通APP