中国黄金国际(02099):2020年业绩创历史最好表现,价值回归仍在途中

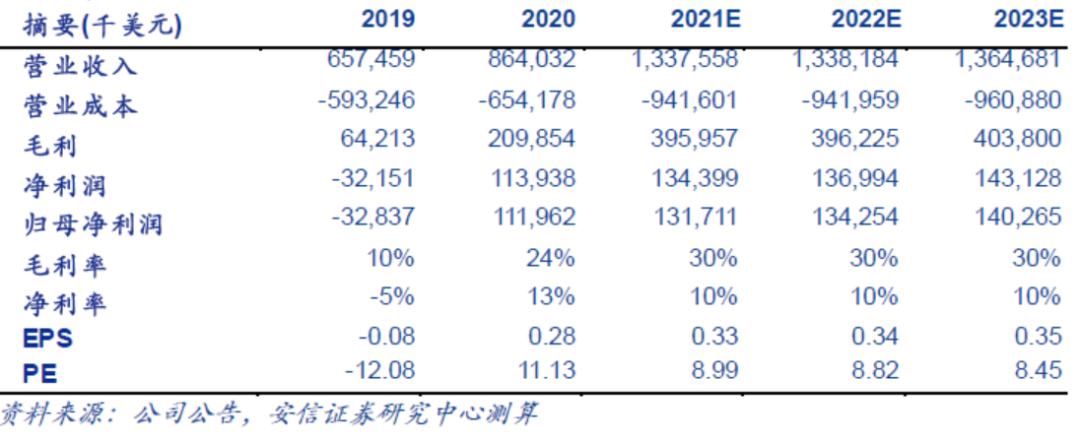

■2020年业绩扭亏为赢,创历史最好表现。2020年中国黄金国际(02099)实现营业收入8.64亿美元,同比+31.0%;实现毛利2.1亿美元,同比+75%;实现Ebitda3.41亿美元,同比+86%,实现归母净利1.12亿美元,上年同期亏损3283.7万美元,扭亏为盈;实现每股基本盈利28.24美仙,拟派特别股息每股0.12美元。2020Q4盈利创历史新高。公司实现营收2.66亿美元,同比+64%,矿山经营盈利单季度达到9010万美元,同比+486%;单季度净利润达到5640万美元,为历史最好水平。

■2020年归母净利增长主要源于三点因素。一是公司铜金产品量价齐升,毛利润显著增加。2020年公司实现毛利2.1亿美元,同比+75%,国内黄金现货均价387.44元/g,同比+24%,公司黄金产量7.5吨,同比+12%;国内电解铜现货价格48887.97元/吨,同比+2.39%,公司铜产量8.2万吨,同比+31%。二是生产效率提高,有效管控生产成本。2020年甲玛铜矿二期调产达优效果显著,铜入选品位由0.64%提高至0.67%;铜回收率达82%,提升3%;黄金回收率达70%,提升17%;甲玛磅铜现金成本(考虑副产)为0.38美元/磅,同比-76%。但长山壕由于矿石运输距离较长,导致运输成本增加,总现金成本为1392美元/盎司,同比+6%。三是管理不断优化,管理费用明显下降。2020年公司一般及行政开支3.67亿美元,同比-27%。

■拥有中国黄金集团国内优质铜金资源,且是集团唯一海外资源整合平台,具备海外开拓能力。公司主力运营矿山为中国内蒙古的长山壕金矿及西藏的甲玛铜多金属矿,截至2020年底,公司拥有金储量103.1吨,金资源量298吨;铜储量233.7万吨,资源量703万吨。据公司公告,长山壕矿深部资源勘探工作正在进行中,预计将会增加资源储量,延长矿山寿命。公司核心竞争力主要体现在,一是控股股东实力雄厚,全力支持公司走向全球。公司是集团唯一海外资源整合平台,对集团海外资产拥有优先购买权,对集团培育的海外矿山,拥有优先注入权。二是公司各项准则符合国际标准,进行海外矿山开发时拥有优势。三是港股平台具有更灵活快捷的交易制度和融资能力。

■投资建议:给予“买入-A”评级。据我们测算,2021~2023年,公司有望实现矿产铜产量8.1万吨、8.1万吨、8.2万吨,黄金7.3吨、7.3吨、7.5吨,在铜价6.5、6.5、6.5万元/吨,金价360、360、360元/克的假设下;公司有望实现归母净利润1.32、1.34、1.40亿美元,对应EPS0.33、0.34、0.35美元,PE分别为9.0x、8.8x、8.4x。考虑到一是甲玛铜矿生产渐入佳境,公司管理机制和利润体量皆有望迎来重估;二是长山壕金矿仍具备较大增储潜力;三是国内外宏观经济持续回暖,海外疫苗利好消息不断涌现,国内外央行继续呵护流动性,铜价已大幅反弹且持续性强,未来随着公司金属产量放量,EBITDA有望持续增长,较高的ev/ebitda估值有望快速消化,公司有望迎来全面重估,给予公司“买入-A”评级。

■风险提示:1)铜、金价格低于预期;2)公司主要产品产量不及预期;3)假设不及预期,测算结果与现实情况存在误差。

扫码下载智通APP

扫码下载智通APP