旺季备货需求增温,第二季整体DRAM季涨幅扩大至18~23%

本文来自微信公众号“全球半导体观察”。

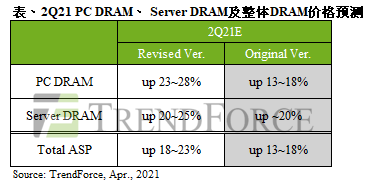

根据TrendForce集邦咨询研究显示,目前正值DRAM原厂与各大PC OEMs议定2021年第二季合约价的关键时期。虽然合约价议定尚未完成,但根据现在已经拟定的交易当中,以主流模组DDR4 1G*8 2666Mbps均价来看,其季涨幅已接近25%,已超出原先TrendForce集邦咨询近两成的预期。

另与该产品别高度相关的Server DRAM价格涨幅也同步扩大,加上原先已预期第二季Specialty DRAM DDR3、DDR4、mobile DRAM与graphics DRAM价格都将高涨,预估第二季整体DRAM均价涨幅将自原先的13~18%;上调至18~23%,而实际涨幅依照DRAM原厂产品比重不同也有差异。

受笔电生产总量增加影响,第二季PC DRAM价格涨幅上调至23~28%

第二季PC DRAM合约价涨幅较原先预期更高的原因,主要还是来自于各大PC OEMs的积极生产目标,加上第二季本就为笔电生产旺季,该季度PC ODMs的笔电生产总量季增幅为7.9%。

另一方面,检视目前疫情发展,现下各国疫苗的普及率仍低,因此笔电将持续受惠于远距办公与教学带动,将使PC DRAM价格涨幅再扩大。

Server DRAM价格涨幅上修至20~25%,原厂议价能力将更强大

除DRAM原厂供给依旧吃紧外,第二季Server DRAM买方采购力道受惠于企业对于IT投资转趋乐观,上云动能较原先预期更为强劲,除了促使第二季的需求再度扩大,也进一步提高Server DRAM买方的合约议价难度。尤其以DRAM寡占市场的特性来看,原厂将具备更高的议价优势。

因此,原先预期第二季Server DRAM合约将有近两成的季涨幅,TrendForce集邦咨询将其修正上调至20~25%。

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP