华创证券:青岛啤酒(00168)Q1销量创新高,高端化快速推进逻辑清晰

本文来自微信公众号“华创食饮”,作者:欧阳予、程航、董广阳。

主要观点

事项

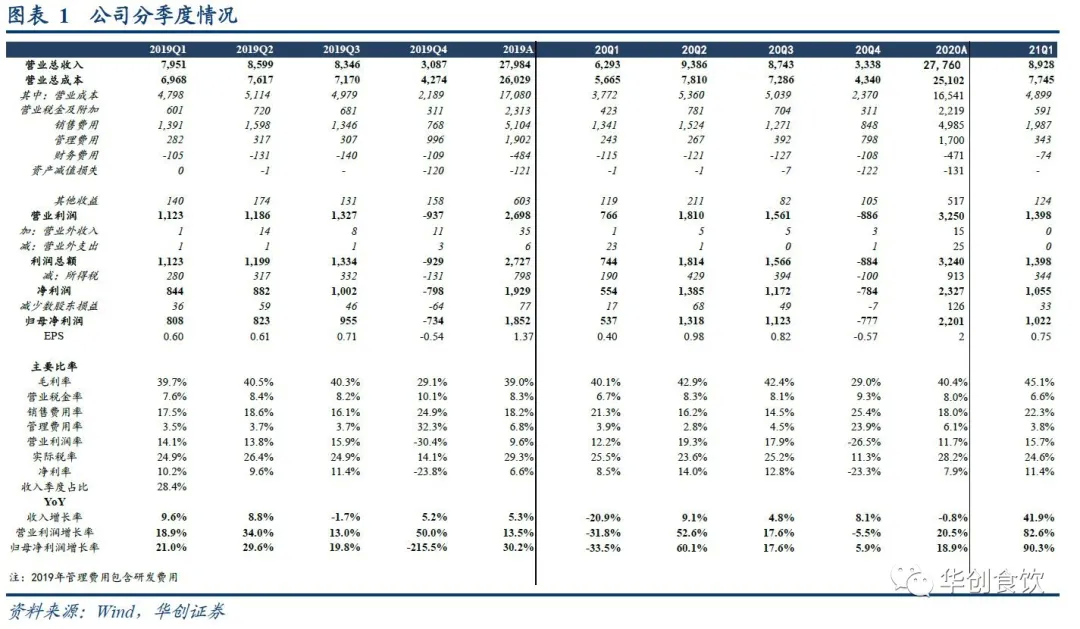

青岛啤酒(00168)发布2021年一季报。Q1实现收入89.3亿元,同增41.9%,归母净利润10.2亿元,同增90.3%,扣非后归母净利润9.1亿元,同增97.4%。经营活动现金净额为24.66亿元,同增298.15%。

评论

Q1销量创历史新高,中高端产品销量快速增长。公司Q1实现销量219万千升,同增约35%,相比19Q1同增1.1%,超过14Q1的历史销量高点218万吨。其中,主品牌销量同增44%,快于整体销量增速,中高端及以上产品销量快速增长,主要系去年受疫情影响高端渠道受损较重,今年Q1恢复较好导致。吨价方面,受益于公司去年二季度以来对多个产品在不同省份陆续提价,叠加夜场、餐饮等渠道销售恢复后高端产品动销良好,同时公司大力推动罐装产品销售,公司21Q1吨价同增5.6%至4076.6元/千升。综上,销量高增叠加吨价提升,公司21Q1收入同增41.9%至89.3亿元,比19Q1同增12.3%。

业绩开门红落地,盈利水平大幅提升。21Q1疫情恢复后公司产能利用率同比大幅提高,吨成本同降3.3%至2236.8元/千升,叠加提价、高端销售良好、罐化率提升等影响,一季度毛利率同增5.1pcts至45.1%。费用率方面,因疫情好转后,品牌投放恢复政策,销量回暖后物流费用亦有所增长,销售费用率同增0.9pct至22.3%,管理费用率则基本维持平稳。综上,公司21Q1归母净利润同增90.3%至10.2亿元,较19Q1同增26.6%,扣非后归母净利润同增97.4%至9.1亿元。归母净利率同增2.9pcts至11.4%,较19Q1同增1.3pcts,扣非后归母净利率同增2.9pcts至10.2%。

预计Q2量增有压力,但结构有望大幅优化。展望二季度,我们判断:1)高基数下销量增长仍有压力。20Q2行业普遍压货补齐销量缺口,公司二季度销量亦达历史高位的277.6万吨,在高基数下21Q2销量增长仍有一定压力;2)结构有望大幅优化。从20年年报分析,20年公司主品牌及高端品牌结构占比略微下降,推断系高端产品销量受疫情影响较多,公司以低档及主流产品填补销量缺口导致。单二季度来看,20Q2行业夜场渠道尚未恢复正常但销量同比大幅增长,故我们推断去年二季度的销量高增多为主流及低端啤酒贡献。然而,今年疫情大幅好转下,一方面高端销量或大幅增长,另一方面主流及低档产品销量料将降低,有望推动21Q2产品结构大幅改善。

投资建议

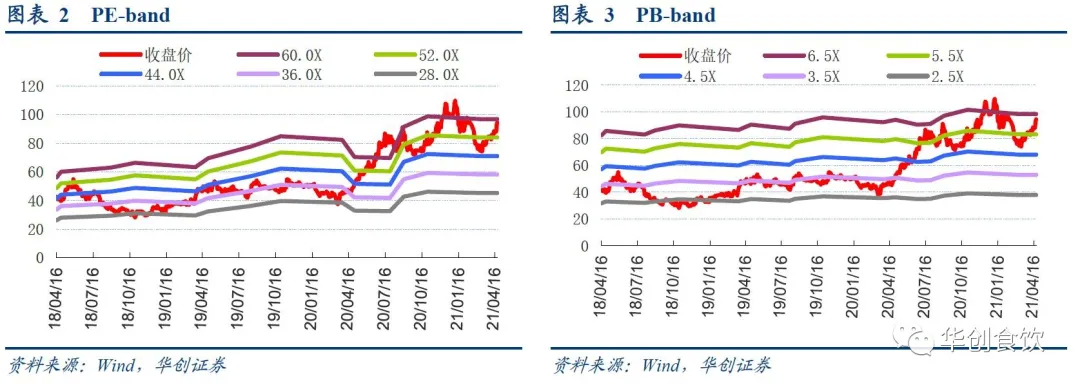

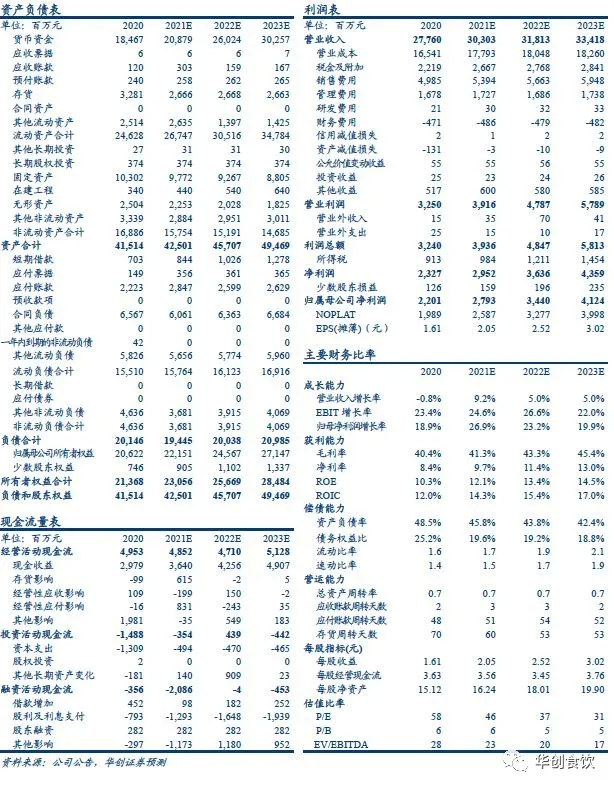

高端化快速推进逻辑清晰,维持目标市值1500亿,重申“强推”评级。公司一季度开门红落地,在去年高端产品表现低基数下,21年全年高端化、罐化率提升有望快速推进,叠加成本上行或推动产品提价,全年盈利能力有望进一步提升。我们维持2021-2023年EPS预测2.05/2.52/3.02元,对应2021-2023年PE为46/37/31X,考虑未来三年预计为产业逻辑中业绩释放最快阶段,我们给予A股22年目标PE为45X,维持目标市值1500亿元,对应目标价109元,重申“强推”评级。

风险提示

高端销售不及预期,疫情反复,成本大幅上涨,行业竞争加剧等。

附录:财务预测表

(智通财经编辑:张金亮)

扫码下载智通APP

扫码下载智通APP