美联储的下一步:“按兵不动”

本文来自公众号“钟正生经济分析”,作者平安首经团队

美国时间4月28日(北京时间4月29日凌晨),美联储4月FOMC议息会议将至。在这之前,不妨对现阶段美国与国际经济环境、以及美联储正在承受的“压力”,做一些思考。虽然距离3月议息会议仅过去一个多月,但期间美国与全球经济环境又生变化。具体有四方面变化,可能使维持宽松的美联储承受更大压力。

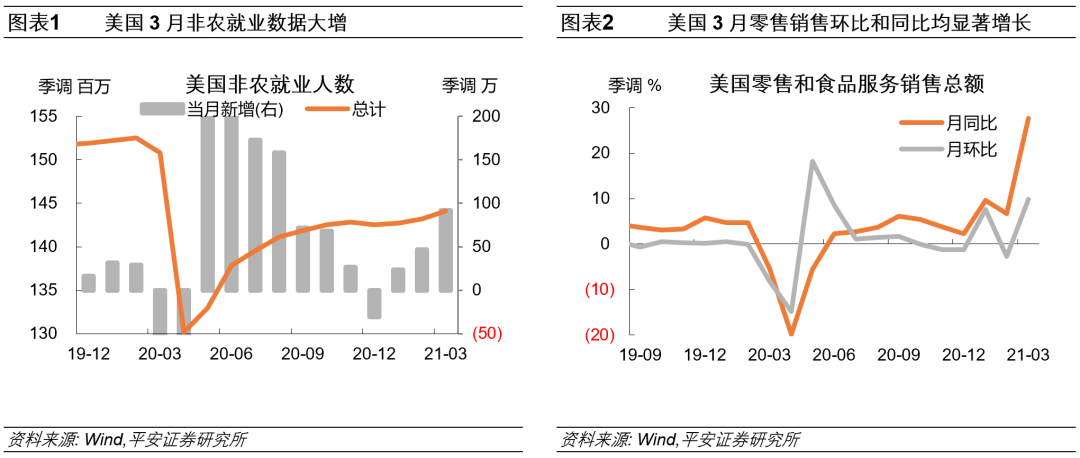

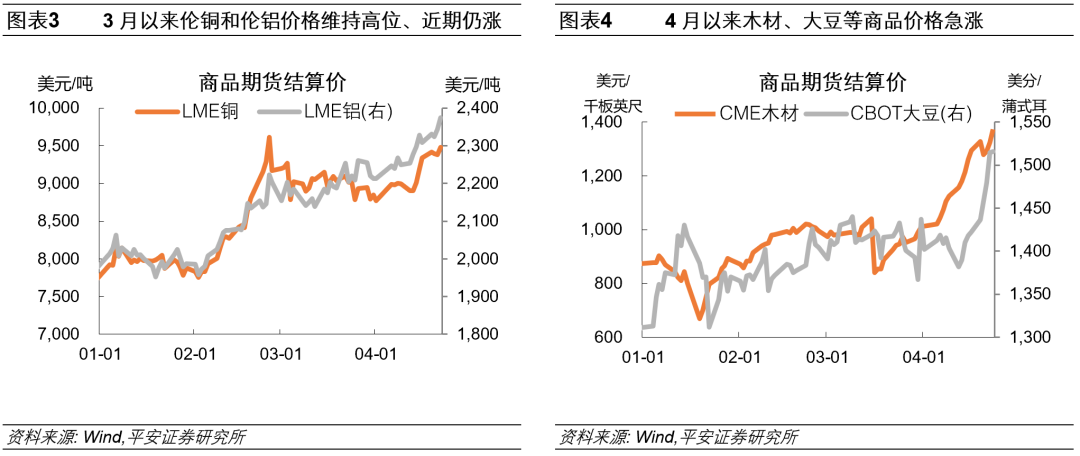

一是,3月经济数据显著好于2月,美国或位于经济复苏的“转折点”。截至目前,美国3月重点经济数据(如非农就业、PMI、零售销售、CPI/PPI等)均已公布,环比和同比均显著增长。美国2月和3月的经济数据差距明显,2月受极寒天气扰动、经济数据再度低迷,而3月数据普遍乐观,表现美国经济复苏之路重回正轨。而在低基数的“衬托”下,还难免让市场产生对美国经济恢复“过快”的怀疑。4月11日鲍威尔在CBS采访中表示,美国经济正处于一个“拐点”(inflection point),“我们感觉我们正处在一个经济增长速度将大大加快、就业机会将大大增加的阶段。”

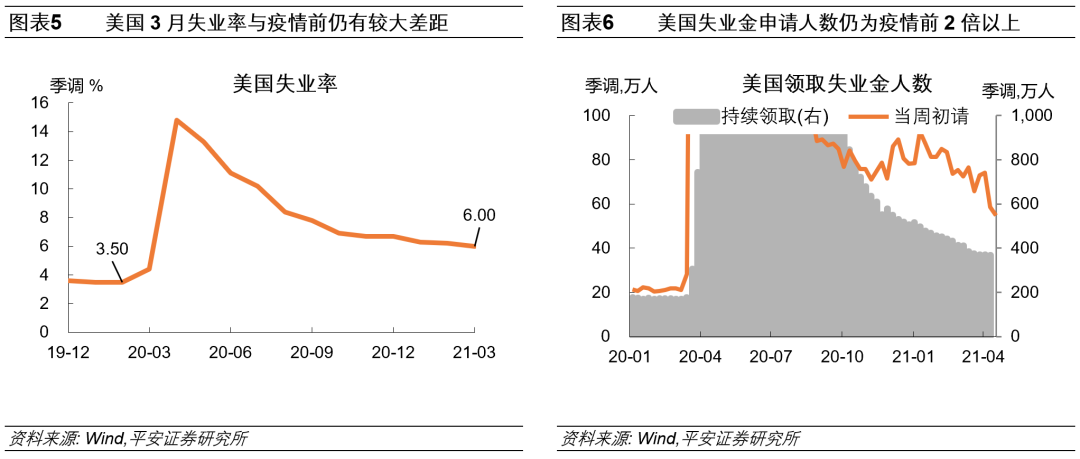

二是,3月以来国际大宗商品价格走强,再度加剧通胀压力。近期大宗商品价格继续走高,例如3月以来伦铜和伦铝的价格比2月上了一个“台阶”,而4月以来食品、木材等基础商品涨价更明显,它们与大众消费品价格有较为直接的关联。微观层面,近一周媒体报道了宝洁、可口可乐等零售商巨头正在酝酿涨价,原料价格向终端消费品价格的传导得以印证。

在此背景下,大众对美国通胀的判断容易陷入分歧:是正如美联储多次强调的“暂时走高”,还是供需矛盾将客观持续,又或者(由于“价格粘性”)物价上涨可能具有长期性。近一周媒体公布了鲍威尔在4月8日致参议员的信件,信中表示,不会允许通胀大幅超过2%,也不会允许通胀长时间超过2%,其言论似乎对通胀多了几分谨慎、少了几分此前的“淡定”。

三是,近期美债利率和美元指数下行,为政策转向创造了更大空间。3月议息会议前,10年美债利率骤然攀升并引发股市震荡调整,当时市场还在期待美联储通过扭曲操作(OT)来救市,或至少宣布SLR延期。但4月以来,美债利率和美元指数均呈现下行走势,股市表现强劲。反而微观层面上,近期加密货币“大行其道”、瑞银受对冲基金爆仓拖累等事件,或反映出金融风险可能正在升温。无论如何,现阶段美联储政策转向所受束缚,至少比上月要小。

四是,他国央行近期在政策转向上更积极,可能制造一些“同辈压力”。3月17-19日巴西、土耳其和俄罗斯央行已为全球加息“打前站”。4月21日加拿大央行宣布开始缩减资产购买规模,且对加息时点的预期从2023年提前到2022年下半年。

4月23日俄罗斯央行继续加息50bp至5%,加息幅度超预期的25bp。欧洲央行政策转向的路线图比美联储更清晰,其明确表示紧急抗疫购债计划(PEPP)或持续至2022年3月底。事实上,美国疫苗推广领跑全球,经济复苏的势头不比其他经济体弱,美联储比“同行”们更加温和,或容易引起质疑。

不过综合考虑,我们认为,美联储4月议息会议大概率仍会选择“按兵不动”(不讨论削减QE)。

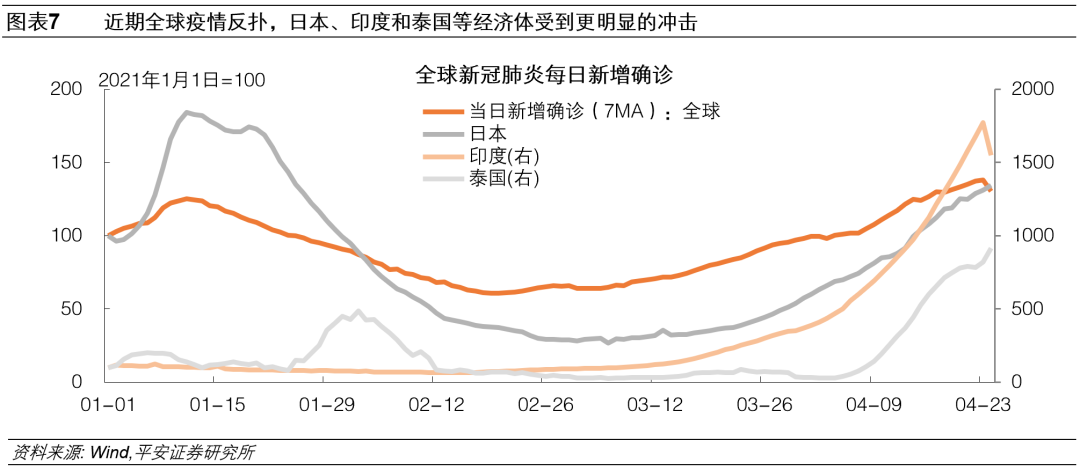

首先,3月经济数据发展势头不错、但绝对值或仍不足以支撑政策转向。就业方面,3月失业率(6%)与疫情前(3.5%)仍有较大差距;非农就业总人数(约14400万人)与疫情前(约15200万人)相比,仍有800万人的缺口;3月“小非农”(ADP就业)缺口约为900万人;近一周初请失业金人数和续请人数,分别仍为疫情前水平的2.5倍和2倍。

其次,近期全球疫情反扑,或为美国经济复苏再添变数。3月下旬欧洲疫情抬头,多国在封锁中度过复活节;4月以来、尤其近两周,亚洲地区疫情反扑,印度、日本等大型经济体受到更明显的冲击,全球经济复苏进程可能又被拖缓,美国或难独善其身。

同时,美联储近期也表达出对疫情风险的关注。鲍威尔在4月8日的IMF春季会议上表达对全球疫苗接种不同步的担忧;其在4月11日的采访中表示疫情重现是经济复苏前景面临的主要风险。在全球疫情反复的背景下,经济复苏势头的可持续性仍存变数,美联储的信心可能受限。

最后,从美联储近期释放的信号看,讨论缩减QE时点未至。吸取了2013年伯南克的经验,鲍威尔多次表示削减QE前将释放大量信号,但近期的信号十分有限(仅达拉斯联储卡普兰在4月8日发表了“鹰派”言论)。圣路易斯联储布拉德在4月7日表示,对缩减QE的讨论可能将在疫苗接种率达到75%时提上日程。

根据我们的测算,美国实现75%人群接种需要到7月以后。此外,值得注意的是,未来一段时间美联储议息会议的频率较高,4月、6月和7月分别有三次会议。因此,美联储在6月或7月议息会议开始讨论缩减QE,或是更合理的选择。

(智通财经编辑:魏昊铭)

扫码下载智通APP

扫码下载智通APP