海通策略:A股市场在重建中,智能制造为新主线

本文来源于“股市荀策”微信公众号,作者为荀玉根、吴信坤。

核心结论:

①剔除基数影响,本轮盈利周期高点在今年底明年初。过去牛市的指数高点略提前或同步于ROE高点。

②今年货币中性,市场估值矛盾不大。借鉴美股经验,十年维度,A股估值中枢正在上移。

③19年开始的牛市未结束,春节后调整是牛市回撤,市场在重建中,智能制造有望成为新主线。

市场在重建中

今年已经过去4个月,年初至今沪深300跌-1.68%,上证综指跌-0.75%,万得全A跌-1.09%,创业板指涨4.22%,整体涨跌幅不大,但投资者心态相比20年底时已经发生了较大变化。20年底时虽然投资者普遍认为21年降低收益率预期,但整体仍是积极乐观的,而现在谨慎者偏多。我们认为,19年初开始的牛市没结束,今年市场仍将实现正收益,因为盈利趋势向上、估值矛盾不大,经历春节以来的调整后,市场正在重建中。

1. 基本面是市场最大支撑

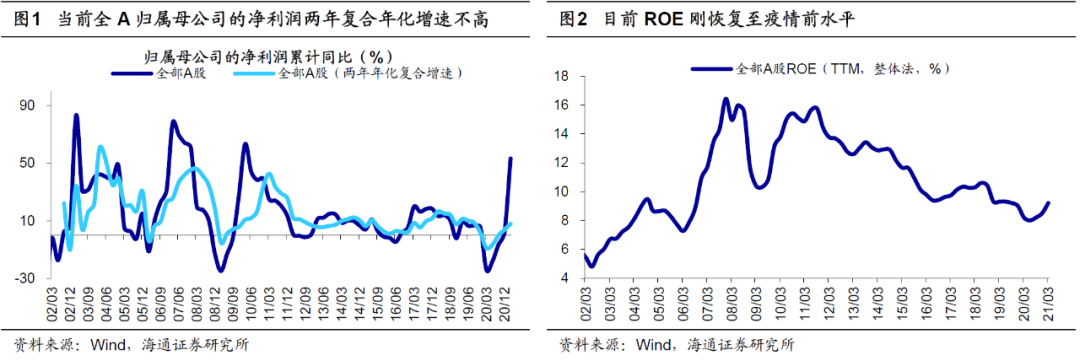

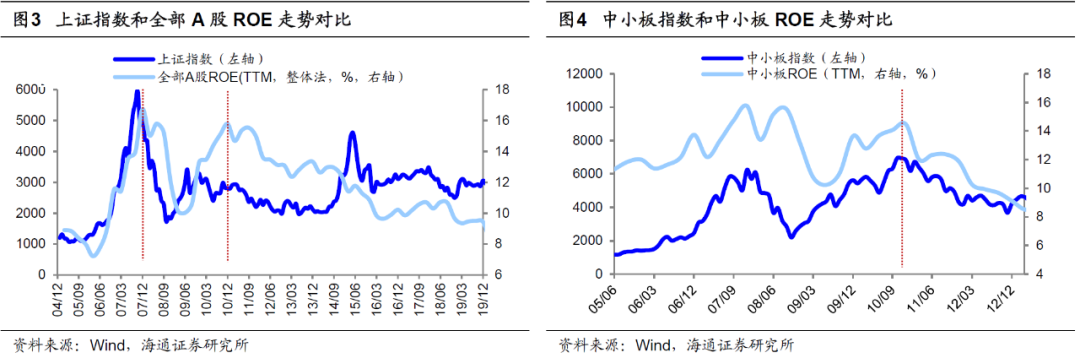

财报背后的真实盈利趋势向上。

最新披露的A股上市公司2020年年报和2021年一季报数据显示,全部A股归母净利润同比增速分别为2%、53%。很多投资者担忧21Q1是这轮A股盈利的顶部,这对市场不利。我们认为表观数据的顶部,是疫情冲击带来的低基数影响,参考历史盈利周期,经过处理后的真实数据均显示盈利还在上升趋势中。

从盈利周期看,本轮盈利周期在时间和空间上都没走完:时间上,每轮盈利上行周期平均持续6-7个季度,本轮净利润同比周期于20Q1见底、20Q2开始回升,至21Q1只回升了4个季度(ROE才3个季度),时间尚不够。空间上,为剔除低基数影响我们计算两年年化复合增速,21Q1全A归母净利润两年年化增速只有8%,对比上轮盈利周期,只回到17Q2水平,相比18Q2 高点的16%还有很大空间,21Q1 全部A股ROE为9.2%,只回到17Q1水,离高点同样还有很大空间。

我们通过剔除资产减值扰动后归母净利润在各季度占比的历史规律来预测今年各季度盈利增速:

情景1,若假设今年各个季度利润占比回归历史均值,21Q1-Q4全A不考虑资产减值的单季度归母净利润两年复合增速分别为10%、12%、12%、14%;

情景2,若假设今年类似2010年,21Q1-Q4全A不考虑资产减值的单季度归母净利润两年复合增速分别为10%、13%、15%、21%。综上所述,我们预计本轮盈利周期的高点在Q4,今年全A归母净利润同比增速的范围为18-24%,对应两年年化增速范围为12-15%,21Q2-Q4三个季度对应的ROE(TTM)分别为8.8-9.0%、9.0-9.2%和9.5-9.7%,全年9.5-9.7%。

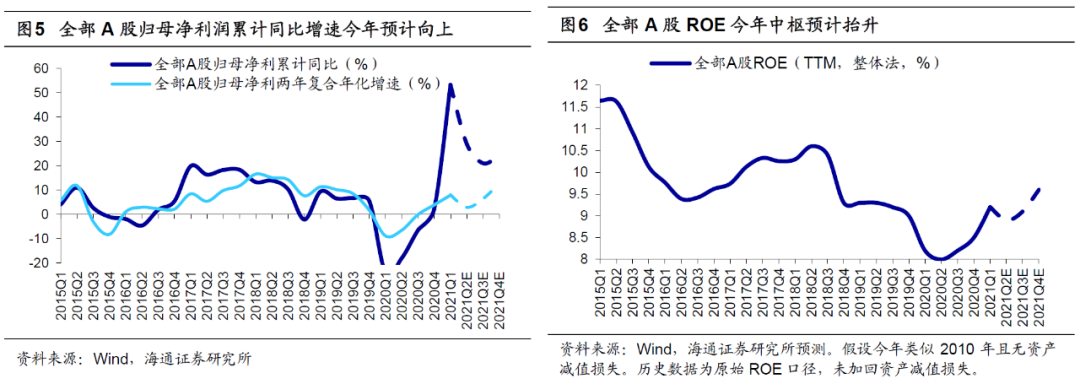

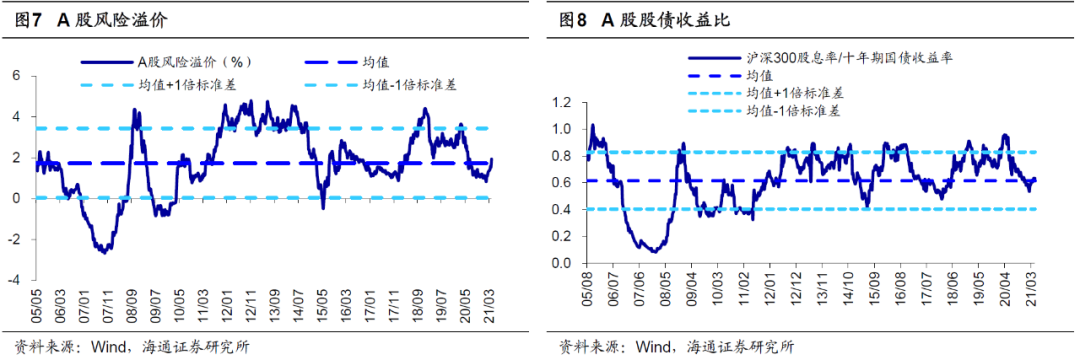

历史上指数高点略提前或同步于ROE高点。

回顾过去几轮A股牛市,指数高点与单季度净利润同比高点偏离较大,因为单季度净利润同比往往受到基数影响,波动大。比如 05/06-07/10牛市中,上证综指在07年10月16日见顶6124点,而全部A股归母净利润累计同比增速在07Q1就达到了最高点78.0%;08/10-10/11牛市中,中小板指于10年11月见顶7493点,中小板归母净利润累计同比增速早在10Q1就达到最高点68.7%。而指数高点略提前或同步于ROE高点,比如2007年、2010年和2015年等。

具体而言:2005/06-2007/10牛市期间,上证指数和沪深300高点在07年10月,全部A股ROE高点在07Q4。2008/10-2010/11牛市期间,上证指数和沪深300在 09年8月达到高点,此后直到09年8月-10年11月持续高位震荡,中小板继续上行,高点在10年11月,中小板指的ROE高点在10Q4。2012/12-2015/06牛市期间,创业板指最强,创业板指ROE高点出现在15Q4,而由于清查配资等去杠杆因素,创业板指在15年6月出现高点,大跌以后,15年9-12月在业绩向好的催化下,创业板指反弹幅度显著。

2. 市场估值矛盾并不突出

今年宏观流动性只是回到19年水平,A股估值并没到泡沫。

除了企业盈利外,有投资者担心今年货币政策将会收紧,压缩股市的估值,我们认为这种担心并无必要。4月30日中央政治局会议指出“要精准实施宏观政策,保持宏观政策连续性、稳定性、可持续性,不急转弯,把握好时度效,固本培元,稳定预期,保持经济运行在合理区间,使经济在恢复中达到更高水平均衡”。

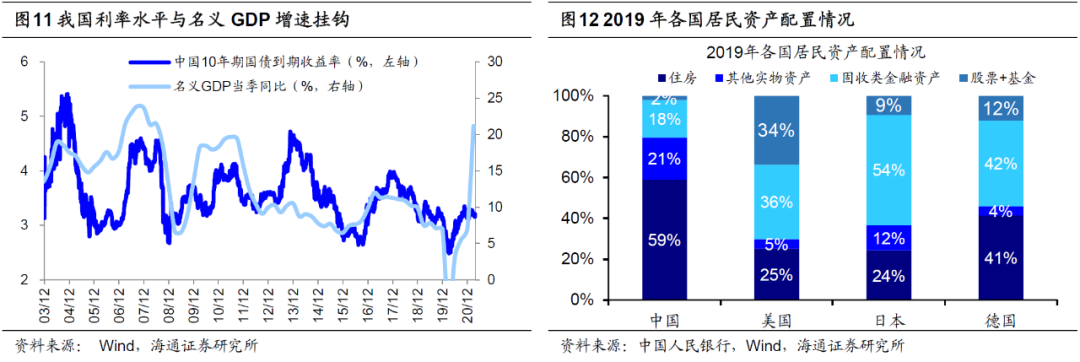

货币政策方面,会议强调“稳健的货币政策要保持流动性合理充裕,强化对实体经济、重点领域、薄弱环节的支持”,可见宏观政策的整体基调并没有改变,之前对政策收紧担忧或可消除了。我们认为,今年宏观流动性相比去年的宽松而言是略紧了,但整体流动性环境尚可,处于中性状态。2021年初至今(截至21/04/30)十年期国债收益率均值3.22%,而2018年、2019年、2020年均值为3.64%、3.20%、2.98%,今年宏观流动性的松紧程度只是回到了2019年的水平。

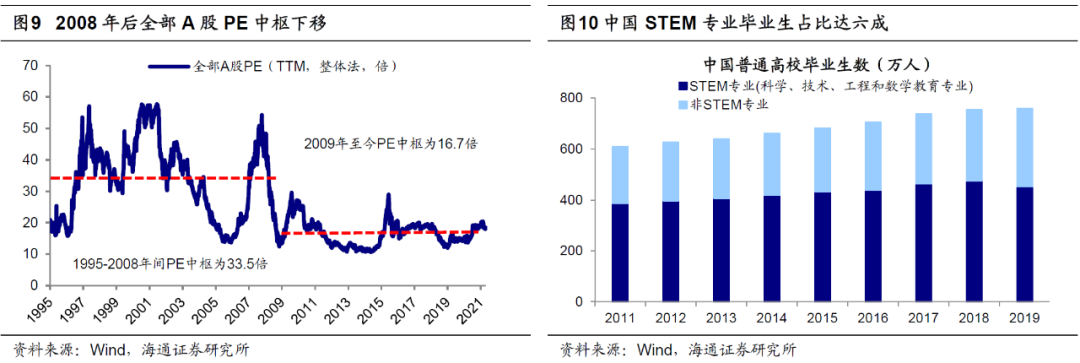

另外,从三个维度看估值,压力并不大。第一,从PE/PB看,目前(截至21/04/30,下同)沪深300PE(TTM)为14.0倍,处于处05年以来从低到高54%分位(08/10来为66%),PB(LF)为1.6倍,处05年以来从低到高40%分位(08/10来为50%)。从风险溢价率(1/全部A股PE-十年期国债收益率)看,当前(截至21/04/30,下同)风险溢价率为1.93%,处05年以来由高到低45%分位(08/10来为57%)。从股债收益比(沪深300股息率/10年期国债到期收益率)看,当前股债收益比为0.63,对应05年以来由高到低的分位数为53%(08/10来为58%)。总之,假设历史上牛市顶点市场温度为100度,当前温度大约为仅为55度(对比05年以来)、60度(对比08/10以来),估值矛盾不算大。

长中长期看,A股估值中枢可能正在上移。

借鉴美股估值中枢变化规律,1980年后在微观企业盈利上行、利率下行、居民资产配置向股市转移三大因素推动下,美股标普500估值中枢不断上移,PE均值从1954-1980年期间的15.0倍上升至1980年至今的18.6倍。2008年以来,过去十几年A股估值中枢下行主要受基本面影响,我国经济增速换挡影响传统产业边际产出,而新兴产业尚处于发展初期,整体微观企业盈利增速较低,造成估值下移;同时机构投资者正发展壮大,跟风炒作风潮不再盛行,诸多因素结合进一步推动了A股估值中枢下移。

展望未来,A股估值中枢有望上移,源于以下三个动力:

第一,当前我国经济步入高质量发展阶段,我国产业结构升级步伐逐渐加快,一方面我国工程师红利正快速形成,另一方面我国在5G、新能源技术等领域已经取得一定优势,以智能制造为代表的高附加值制造业正快速崛起,A股ROE中枢有望上升。

第二,借鉴美国经济转型经验,2008年以来我国名义GDP增速中枢已处在下移趋势中,预计在我国从增量经济向存量经济的转换过程中,GDP增速放缓将继续带动利率下行。

第三,我国产业结构正经历从工业主导转向信息+服务业主导的转变,整个社会的融资结构将从以银行信贷为主导转变为以股权融资为主导;此外,我国人口结构随着人口年龄中位数的提升而发生变化,居民住房需求将逐渐饱和;在产业结构和人口结构变化的影响下,我国居民资产配置中权益比例有望上升。以上三大因素结合,或将推动A股估值中枢上升。

3. 应对策略:积极布局

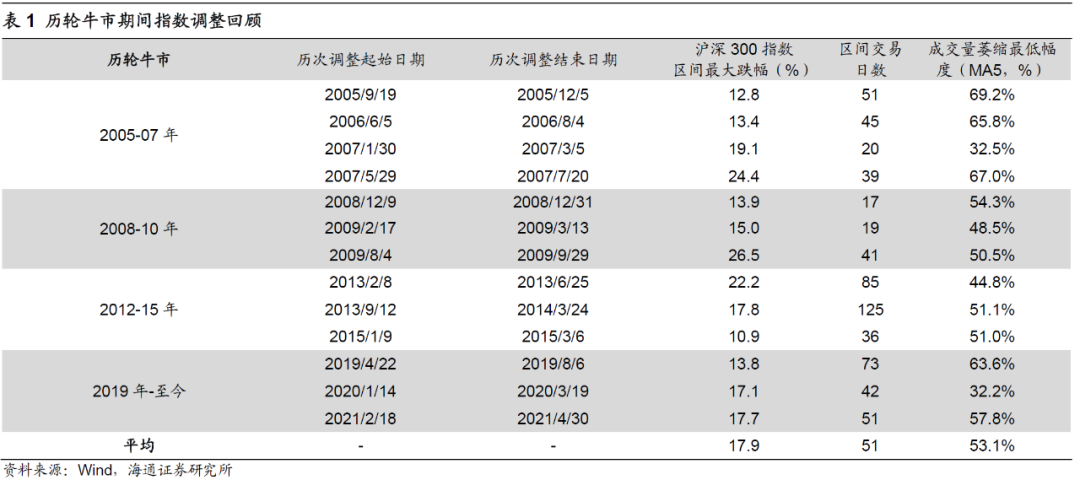

市场正在重建中。最近2年多以来我们多篇报告分析过,以十年的维度看大类资产,股权投资的时代已经徐徐展开,这源于产业结构和人口结构的演变:一方面我国主导产业从重资产的第二产业转向轻资产的第三产业,融资结构将发生改变、居民资产配置方向也随之改变,另一方面2020年我国人口平均年龄已达38岁,人均住房面积达39.8平方米,未来居民将少配一些房产、多配一些权益资产。详见《股市走向低波动——借鉴过去房市和美股-20210405》、《大浪潮:居民从购房到配股-20200213》、《我们终将俯瞰现在——再论当前中国类似1980年代美国-20191217》、《股权时代长线资金将改变A股生态-20190425》等报告。以3-5年维度看股市,长牛由多个小牛熊构成,好比过去20年房市以及1980年以来的美股,整体向上,但大概每3-4年出现一次下跌,正好对应一轮经济的短周期,即库存周期,股市的下跌往往出现在投资时钟的滞胀期。自19年初以来股市已经上涨了两年,我们认为这次牛市还没结束,没到小熊阶段,只不过上涨了一定时间和空间后,市场波动自然会加大。

借鉴过去牛市,每轮牛市有3-4次耗时1个月以上、跌幅15%附近的大调整。本次牛市从19年初开始,我们以沪深300指数刻画,19年1月以来的大调整目前有三次,第一次是2019/04/22-2019/08/06,沪深300指数区间最大跌幅为14%,第二次是2020/01/14-2020/03/19,最大跌幅17%,春节以来的调整我们定性为本轮牛市的第三次大调整。

回顾历次牛市中的调整,从时间上看最长历时125天、平均51天,从空间上看最大跌幅26.5%、平均17.9%,从五日平滑成交量的萎缩角度看,成交量萎缩至前期高点最低至32.2%、平均53.1%。本轮调整从2月18日至今历时51天、最大跌幅17.7%,成交量萎缩至前期高点的57.8%。前文讨论过,企业盈利回升趋势不变、市场估值矛盾不大,牛市格局不变,经历春节以来的调整后,市场正在慢慢恢复元气,在重建之中。

今年机会或在中大盘股,市值风格会更加均衡。

我们剔除了金融和石油石化两个板块的个股后,将余下的个股按总市值分为三组:

①超大市值公司组:当前总市值800亿元以上,市值之和占所有个股总市值之和的比重为44%,数量占比为4%,大约150只个股;

②中大市值公司组:当前总市值200-800亿元,市值占比27%、数量占比13%,大约500只个股;

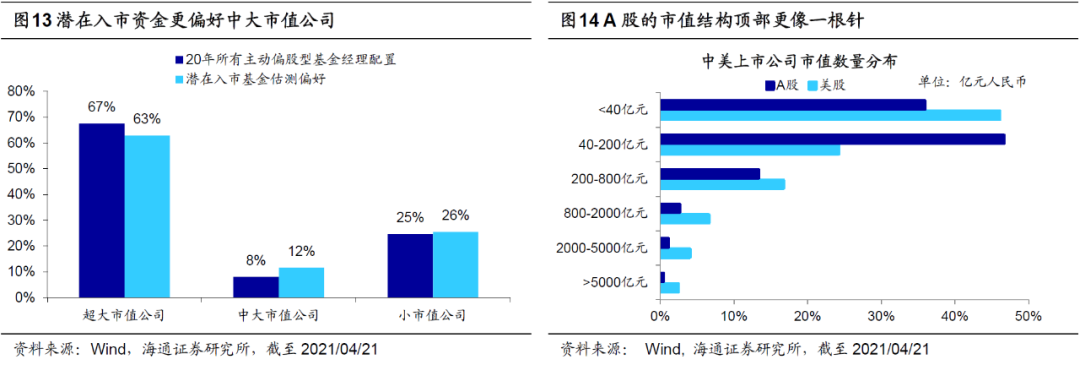

③小市值公司组:当前总市值200亿元以下,市值占比29%,数量占比83%,大约3400只个股。2017年以来超大市值股整体占优,总市值占比一路上行,于2020年底突破40%,至今年春节达到最高的46%,与之对应的小市值股市值占比从16年底的50%下降至春节前的27%。春节后超大市值公司的市值占比开始回落,同时小市值占比回升,但我们认为节后的调整更多是估值上的调整,龙头基本面更优+机构投资者占比高的趋势至今没有改变,风格反转到小盘股较为困难,今年的机会可能在中大盘股,市值风格会更加均衡。

我们以潜在入市基金的基金经理的历史持股为参考,并按照未来要入市的规模加权测算,潜在入市的基金更加偏好中大市值公司,超大市值公司会低配一些:全市场所有主动偏股型基金、潜在入市基金对于总市值800亿元以上超大公司的配置力度分别为67%/63%,200-800亿元中大公司为8%/12%,200亿元以下公司为25%/26%。另外,目前A股的市值结构顶部更像一根针,200-800亿元的中大公司数量占比约13%,参考美股更均匀的“金字塔型”,中大公司数量占比为17%。未来A股第二档即200-800亿市值的公司有望进一步变大变强。详见我们前期报告《茅指数忧虑的出路-202010426》。

历史上牛市期间调整后市场领涨子行业会出现变化,我们认为今年2月18日以来的调整或正在孕育新方向,智能制造领域有望崛起。21年是“十四五规划”元年,“十四五规划纲要”指出要重点提高制造业发展质量,以科技创新突破核心技术是当前国家重大战略,科技赋能制造业是未来发展趋势,在此背景下我们判断今年智能制造有望崛起,详见我们前期报告《疫情加快中国制造升级——中国智造系列1-20210319》、《中国智造正走向世界前列——中国智造系列2-20210402》、《从科技时钟看智能制造前景——中国智造系列3-20210414》、《温和通胀利于制造业盈利扩张——中国智造系列4-20210429》。我们看好智能制造具体有三大逻辑:

第一,智能制造领域基本面更强。

受益于技术进步、制造产业链重构和温和通胀,智能制造领域基本面更强,具体如下:

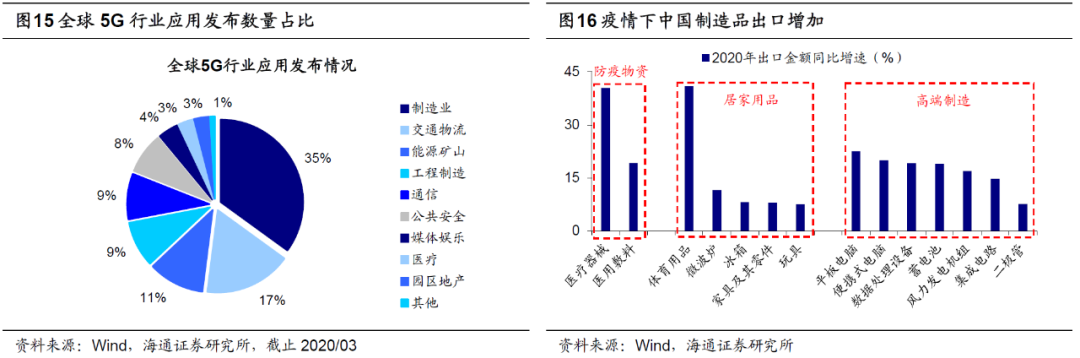

①技术进步推动基本面回升:当前正处5G引领的新一轮科技革命中,信息技术和新能源技术对传统产业的改造已经开始,制造业改造升级首当其冲,技术进步在制造业逐步落地带动行业需求的回暖和新订单的增长,提升高端制造的国产化率和附加值,从而推动智能制造企业盈利能力回升。

②疫情重构全球制造业产业链:海外疫情持续蔓延,工业生产持续停滞,而我国防控得力,我国去年3月后国内复工复产陆续推进,工业生产总值累计增速从2020年2月的低点-25.9%持续回升至12月的7.3%。国内外疫情和复工复产的时间差为我国的出口创造了重要的时间窗口,我国制造业高效的生产组织能力、完善的产业配套能力抢占了很大一部分发达国家/地区的出口份额。

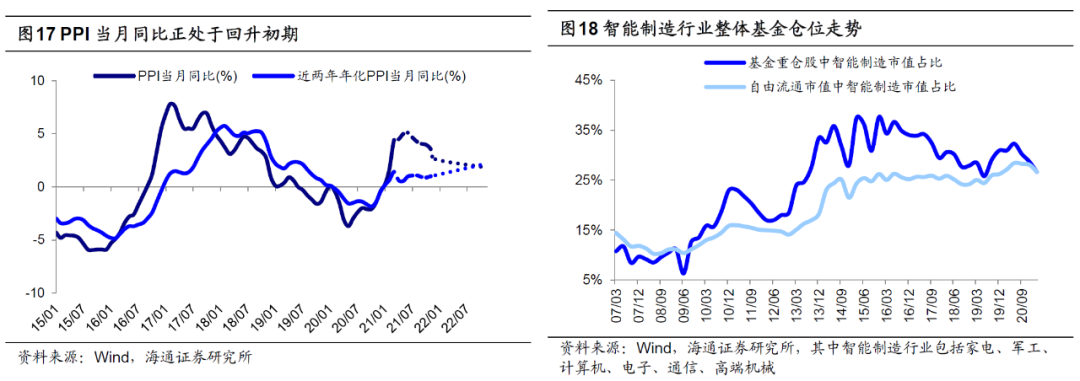

③温和通胀推动制造业盈利上升:回顾历史,通胀上行周期平均持续2年左右,通胀前期制造业盈利往往持续扩张,而通胀后期制造业盈利逐渐恶化。疫情扰动导致全球经济复苏进度不一,通胀上行周期或被拉长。历史上通胀上行周期平均持续24个月,预计这次PPI上行周期将持续到2022年5月前后,当前正处通胀前期。

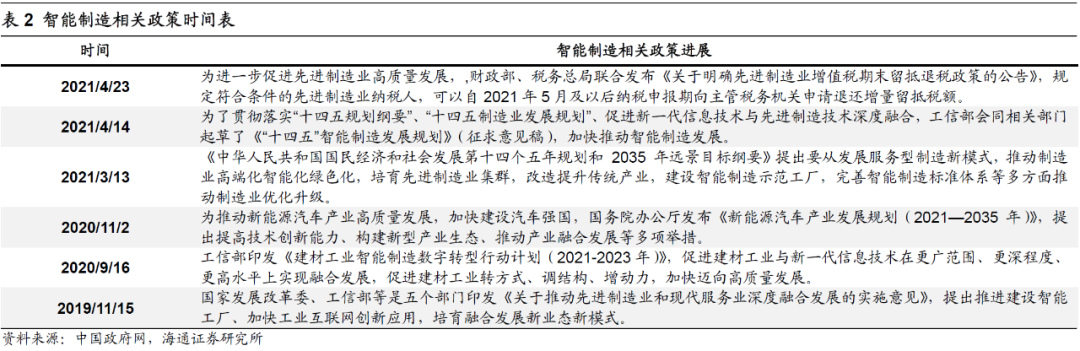

第二,政策支持智能制造快速崛起。

近年来,工信部、国务院办公厅等部门频频出台智能制造相关政策,加大对智能制造的扶持力度。《“十四五”规划纲要》提出深入实施智能制造工程,建设智能制造示范工厂。今年4月下旬,工信部会同有关部门起草《“十四五”智能制造发展规划》(征求意见稿),提出加快推动智能制造发展,为智能制造界定领域、圈定目标、确定任务。

具体来看,《规划》(征求意见稿)明确2025年智能制造三大目标:转型升级方面,规模以上制造业企业智能制造能力成熟度达2级及以上的企业超过50%,重点行业、区域达3级及以上的企业分别超过20%和15%。供给能力方面,智能制造装备和工业软件国内市场满足率超70%、50%,主营业务收入超50亿元的系统解决方案供应商达到10家以上。基础支撑方面,建设智能制造领域创新载体和公共服务平台,建成120个以上具有行业和区域影响力的工业互联网平台。

第三,智能制造基金持仓热度不高。我们将电子、计算机、通信、家电、军工、汽车、高端机械等行业加总作为智能制造领域,21Q1基金重仓股中智能制造行业市值占比为26.6%,相对自由流通市值占比低配0.1个百分点,历史上基金重仓股中智能制造行业市值占比于15Q4达最高点37.7%;本轮牛市开始时(19Q1)为28.5%,最高上升至20Q2的32.3%,随后下降至21Q1的26.6%,整体看目前智能制造机构持仓热度并不高。

中国智能制造可关注三大领域。

沿着“中国智能制造”的主线,我们认为可以三个方向挖掘投资机会:

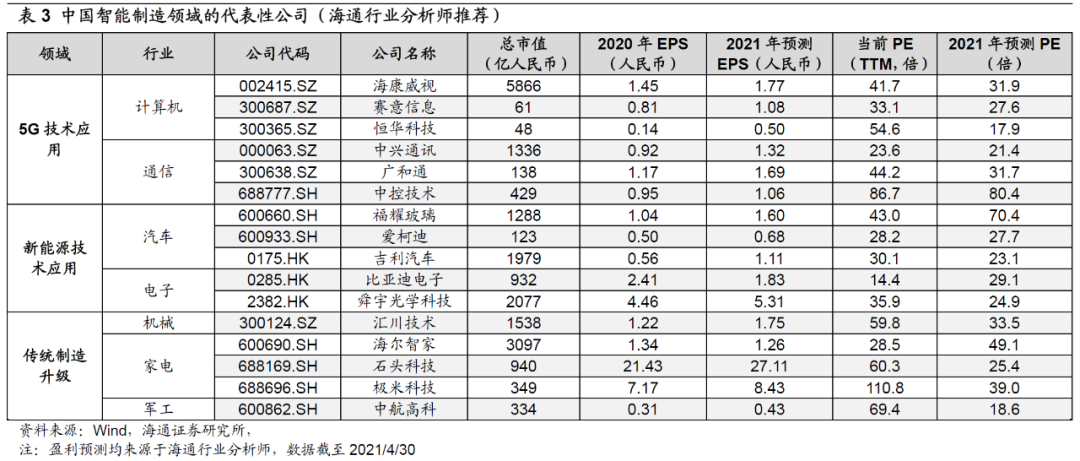

(1)信息技术的应用。根据海通行业分析师的推荐,我们建议重点关注计算机行业的海康威视、赛意信息、恒华科技;通信行业的中兴通讯、广和通、中控技术;电子行业的比亚迪电子、舜宇光学科技。

(2)新能源技术的应用。建议重点关注汽车行业的福耀玻璃、爱柯迪、吉利汽车。

(3)传统制造技术改进与升级。建议重点关注机械行业的汇川技术,此外,建议关注国盛智科、永创智能;家电行业的海尔智家、石头科技、极米科技;军工行业的中航高科,此外,建议关注湘电股份、睿创微纳。

此外,关注大众消费。回顾08年金融危机历史经验,货币宽松、四万亿等刺激政策推出后,高端消费增速先回升,之后大众消费增速崛起。2020年可选消费品中汽车和高端白酒表现亮眼,预计21年乳制品、餐饮、旅游出行等大众消费需求或将大增。今年“两会”强调坚持扩大内需,十四五规划正文再次强调加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,未来消费品牌化、服务化趋势将更加明显。此外,随着收入水平的增加和健康意识的提升,预计专科医院、医疗美容、养生保健等医疗服务领域需求也有望提升。

风险提示:新技术发展和应用速度低于预期,全球经济复苏缓慢;阶段性回撤:宏观政策首次转向;牛市结束:盈利顶和情绪顶。

扫码下载智通APP

扫码下载智通APP